今年各行各業(yè)均受到極大的挑戰(zhàn)����,尤其是餐飲行業(yè),上半年居民出行受限�����,且餐飲業(yè)有聚眾屬性����,大多數(shù)餐飲企業(yè)基本處于停擺狀態(tài),受到很大的沖擊����。下半年國內(nèi)疫情有所好轉,為促進經(jīng)濟恢復����,一系列政策發(fā)布,一方面通過減稅降低企業(yè)壓力�����,另一方面通過發(fā)放消費券刺激消費需求恢復����。對商顯企業(yè)而言,更多的是關注疫情之后哪些細分場景是商顯產(chǎn)品需求的主力����,DISCIEN認為是大型的連鎖品牌和連鎖茶飲品牌,接下來將重點分析:

疫情推動餐飲行業(yè)洗牌����,大型餐飲連鎖品牌����、迅速崛起的本土品牌是餐飲行業(yè)需求主力

行業(yè)洗牌�����,餐飲品牌分化�����,大品牌連鎖持續(xù)擴張����,小品牌連鎖、微店抵御風險弱�����,被市場淘汰�����。

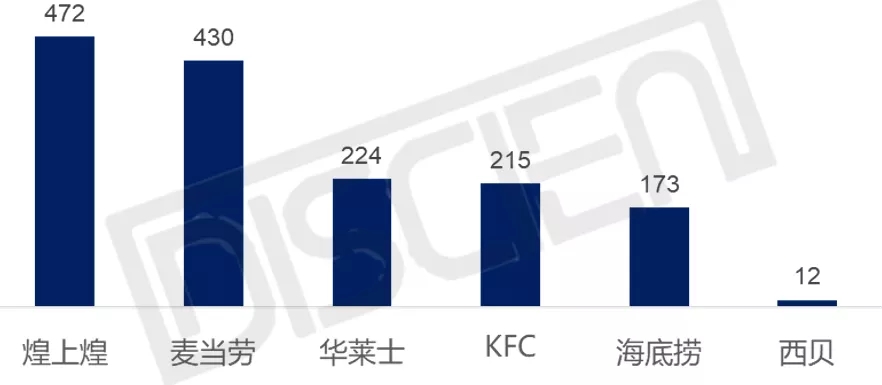

疫情之下�����,部分連鎖餐飲品牌門店持續(xù)增長,麥當勞中國沒有縮減門店計劃�����,肯德基下沉到縣城尋找機會點����。從今年上半年門店變化情況看�����,煌上煌����、麥當勞、華萊士�����、KFC�����、海底撈門店數(shù)量均有增長,門店擴張并沒有因為疫情的影響而暫停�����,門店的持續(xù)擴張也意味著電子餐牌等商顯產(chǎn)品的需求也在持續(xù)增加�����。

圖1:2020年上半年中國部分連鎖餐飲品牌門店數(shù)量變化

數(shù)據(jù)來源:網(wǎng)絡�����,DISCIEN整理

從連鎖品牌類型看�����,外資大連鎖品牌仍是商顯企業(yè)關注的重點����,如:麥當勞、KFC等�����;迅速崛起的國內(nèi)品牌也要重點關注如:煌上煌����、華萊士等����,門店擴張較快�����。

連鎖茶飲品牌門店擴張迅速�����,也是餐飲行業(yè)中商顯產(chǎn)品需求主力

茶飲品牌快速崛起����,顯示屏已是門店的標配產(chǎn)品����,主要會用到單屏、商用電視�����、壁掛式廣告機�����、液晶拼接等產(chǎn)品。

圖2:網(wǎng)紅茶飲品牌商顯產(chǎn)品應用情況

圖片來源于網(wǎng)絡

從連鎖茶飲品牌門店數(shù)量看����,茶飲連鎖品牌效應顯現(xiàn),門店擴張速度較快����,雖然受疫情影響有所放緩,但茶飲品牌門店數(shù)量仍有所增長�����;且奶茶以外賣為主����,疫情對整體營收影響較小。

圖3:2020年上半年部分茶飲品牌門店數(shù)量

數(shù)據(jù)來源:網(wǎng)絡�����,DISCIEN整理

從品牌類型看����,蜜雪冰城����、燒仙草主打低端市場�����,下沉到三四線城市�����,且擴張速度快����,對顯示屏的要求不高����,價格敏感度高,主要是商用電視�����、廣告機(電子餐牌)的主力市場����;COCO奶茶����、一點點����、喜茶是中端品牌,高端的顯示產(chǎn)品有機會進入�����;喜茶�����、奈雪的茶�����、樂樂茶主打高端市場�����,對顯示屏價格敏感度較低����,對顯示屏要求相對較高�����,高端商業(yè)顯示產(chǎn)品可重點關注該市場�����,如:樂樂茶采用1*6或1*8的拼接屏作為商品展示和叫號顯示����。不同類型的品牌對商用顯示產(chǎn)品的要求不同����,商顯企業(yè)可以有分產(chǎn)品去對接,提供滿足需求的產(chǎn)品����。

不同的品牌連鎖����,顯示屏采購方式也有差異,也決定商顯企業(yè)進入市場的渠道

總部/區(qū)域分部直采:一是直營連鎖品牌�����,但目前市場的連鎖品牌多是直營加盟共存的經(jīng)營模式,如:KFC�����、麥當勞����;二是區(qū)域代理加盟模式的品牌連鎖,低線級城市代理商擁有整個城市品牌經(jīng)營權�����,一二線城市代理商則擁有某個區(qū)的經(jīng)驗權����,如:CoCo奶茶。這種采購模式相對集中�����,對接總部或區(qū)域代理即可�����。

方案商/裝修公司采購:品牌自身IT實力較弱,沒有系統(tǒng)的解決方案����,這一類品牌多是小型連鎖品牌,方案商/裝修公司有一定的建議權�����,并且方案商/裝修公司有一定的品牌資源�����,餐飲行業(yè)較有實力的方案商有數(shù)拓科技�����、美餐網(wǎng)等����。

疫情之后,國內(nèi)餐飲行業(yè)復蘇�����,大型連鎖品牌以及迅速崛起的茶飲品牌是未來餐飲行業(yè)商顯產(chǎn)品需求的兩大主力����,根據(jù)品牌運營模式的不同,商顯企業(yè)可通過對接品牌總部/區(qū)域分部����、方案商/裝修公司這兩種渠道進入市場。