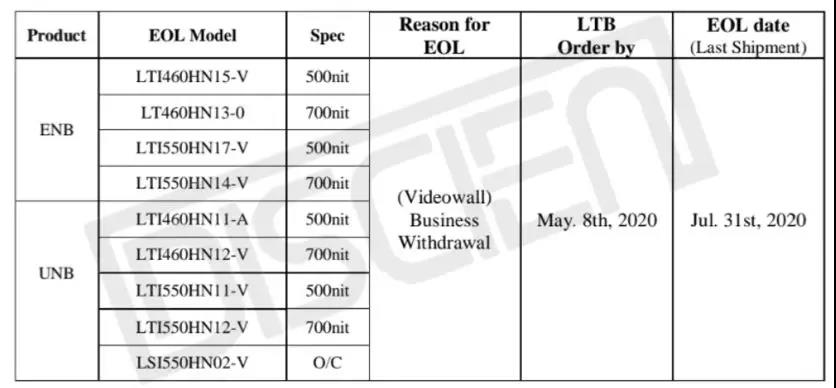

2020ńÍ3‘¬18»’�£¨łų…ŐÔ@∆īĹ”’ŻôC(j®©)ŹSÍĎņm(x®ī) ’ĶĹSDCÍP(gu®°n)”ŕÕ£ģa(ch®£n)videowallģa(ch®£n)∆∑ĶńÕ®÷™�£¨Õ®÷™÷–Ô@ ĺEOLĶń‘≠“Ú?y®§n)ťBusiness Withdrawal£®ėI(y®®)Ą’(w®ī)Õň≥Ų£©��£¨◊ÓļůĻ©ōõĹō÷Ļ2020.7.31»’���£¨ěťĪ‹√‚∆ůėI(y®®)Ķńďp ߣ¨ÓA(y®ī)ŃŰ4āÄ(g®®)∂ŗ‘¬Ķńēr(sh®™)ťgĻ©∆ůėI(y®®)āšōõ�°£

ąD1£ļSDC–Ż≤ľÕ£ģa(ch®£n)videowallňý”–ģa(ch®£n)∆∑

SDCPIDěťļőÕň≥Ų£Ņ

SDCPIDěťļőÕň≥Ų£Ņ

SDC◊ųěťPIDť_…ĹĪ«◊ś�£¨įl(f®°)’Ļ÷ŃĹŮ12ńÍĶńēr(sh®™)ťg£¨◊‘2008ńÍÕ∆≥Ų6.7mmĶńģa(ch®£n)∆∑���£¨“Ľ÷Ī“żÓI(l®ęng) –ąŲľľ–g(sh®ī)ļÕĎ™(y®©ng)”√Ķńįl(f®°)’Ļ���£¨ģa(ch®£n)∆∑∆īŅpŹń6.7mmĶĹ1.7mm£¨ –ąŲĎ™(y®©ng)”√Źń◊Ó≥űĶńį≤∑ņĪO(ji®°n)Ņō�°Ę÷łď]’{(di®§o)∂»ĶĹ–ŇŌĘįl(f®°)≤ľ�°Ę“ēÓlēĢ(hu®¨)◊h�°Ę…ŐėI(y®®)Ń„ ŘĶ»»ę––ėI(y®®)Ď™(y®©ng)”√£¨SDCĻ¶≤ĽŅ…õ]��£ĽÕ¨ēr(sh®™)īŖ…ķŃň’ŻāÄ(g®®)ģa(ch®£n)ėI(y®®)śúĶńŌŗņ^’Q…ķ���£¨ŹńīķņŪ…Ő��°ĘŔQ(m®§o)“◊…Ő��°Ę’ŻôC(j®©)ŹS�°Ęń£ĹMŹSĶ»���£¨īňŌŻŌĘ◊Ć…ŐÔ@»¶“Ľēr(sh®™)ťgł–Ņģ»f∑÷���£ĽĹKĺŅ «ļő∑N“ÚňōĆß(d®£o)÷¬SDCÕň≥ŲPIDńō£Ņ

DISCIEN’J(r®®n)ěť÷ų“™”–“‘Ō¬é◊Łc(di®£n)‘≠“Ú£ļ

∆š“Ľ£ļÉ»(n®®i)Õ‚łā†éľ§Ń“���£¨ –’ľ¬ ≥÷ņm(x®ī)Ō¬ĹĶ

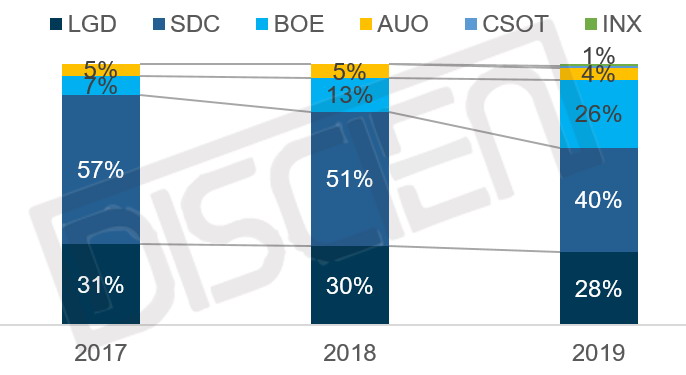

É»(n®®i)≤Ņłā†é≠h(hu®Ęn)ĺ≥£ļ2008-2013ńÍ√śįŚĻ©Ď™(y®©ng)…ŐÉH”–SDCŇcLGDÉ…ľ“���£¨2014-2016ńÍBOEŇcAUOŌŗņ^ľ”»Ž£¨‘ŔĶĹ2017-2019ńÍCSOTŇcINXľ”»Ž��£¨…Ō”ő√śįŚŹSÖĘŇcĒĶ(sh®ī)ŃŅ≥÷ņm(x®ī)‘Ų∂ŗ£ĽSDCĶń –ąŲ∑›Ó~“≤Źń16ńÍ∆ū∑›Ó~≥Ų¨F(xi®§n)ŃňŖBņm(x®ī)Ō¬ĹĶ��£¨17ńÍ –ąŲ∑›Ó~≤Ľ◊„60%���£¨ŽS÷ÝáÝģa(ch®£n)∆∑Ň∆ĶńŖM(j®¨n)»Ž�£¨BOE‘ŕ18-19ńÍ≥…ťL—ł√Õ�£¨Ćß(d®£o)÷¬SDC‘ŕ19ńÍ –ąŲ∑›Ó~Ō¬ĹĶĶĹ40%£ĽÕ‚≤Ņłā†é≠h(hu®Ęn)ĺ≥£ļ‘ī”ŕLED–°ťgĺŗģa(ch®£n)∆∑ĶńŐśīķ��£¨ďĢ(j®ī)DISCIENĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ��£¨19ńÍLED–°ťgĺŗšN Ř√ś∑e’ľ’Żůw∆īĹ” –ąŲ∑›Ó~Ŗ_(d®Ę)26%�£¨šN ŘÓ~łŖŖ_(d®Ę)67%�£¨LED–°ťgĺŗ‘ŕĹŁÉ…ńÍƶ(du®¨)“ļĺß∆īĹ”ĶńŐśīķňŔ∂»≤ĽĒŗ‘ŕľ”Ņž£¨Ćß(d®£o)÷¬’Żůw –ąŲ ‹É»(n®®i)Õ‚≤Ņłā†éäAďŰ�°£

ąD2£ļ2017-2019ńÍ»ę«Ú∆īĹ”∆Ń√śįŚ∑÷∆∑Ň∆ĹY(ji®¶)ėč(g®įu)

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN

∆š∂Ģ£ļÉr(ji®§)łŮłā†éľ§Ń“£¨”ĮņŻ–‘÷ūĚuŌ¬ĹĶ

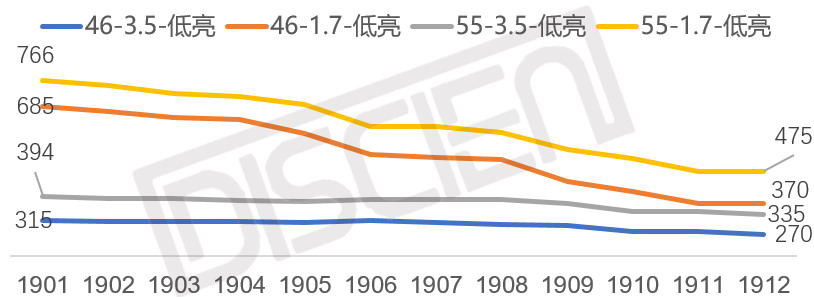

2019ńÍŽS÷Ýłā†éĶńľ”Ą°�£¨√śįŚÉr(ji®§)łŮ”…“‘ÕýĶńľĺ∂»’{(di®§o)’Ż◊É?y®≠u)ť÷ū‘¬Ō¬ĹĶ£¨◊ÓłŖĹĶ∑ýŖ_(d®Ę)15-20√ņĹū◊ů”“���£¨≤Ņ∑÷–ÕŐĖ(h®§o)“—Ĺõ(j®©ng)‘ŕ≥…ĪĺĺÄŖÖĺČŇ«Ľ≤���£¨√śįŚŹSĶń”ĮņŻ–‘īů∑ýŌ¬ĹĶ���£¨…ű÷ŃěťŐĚďp†ÓĎB(t®§i)°£

ąD3£ļ2019ńÍ∆īĹ”∆Ń√śįŚÉr(ji®§)łŮŌ¬ĹĶŕÖĄ›£®Unit:$£©

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN

∆š»ż£ļģa(ch®£n)∆∑ĺÄ ’’≠��£¨–¬ľľ–g(sh®ī)∆ŅÓiüo∑®ÕĽ∆∆

ĹŁńÍ��£¨SDC‘ŕ…ŐÔ@ėI(y®®)Ą’(w®ī)ĺÄ“≤”– ’’≠�£¨”…◊Ó≥űĶń∆īĹ”∆Ń°ĘIWB���°ĘDS�£¨ĶŨF(xi®§n)‘ŕĶń∆īĹ”∆ŃļÕDSÉ…ólėI(y®®)Ą’(w®ī)ĺÄ��£¨ĶęDS÷ųĻ©ļ£Õ‚ –ąŲ�£¨÷–áÝ –ąŲĽýĪĺüošN Ř£Ľ∆īĹ”∆Ń‘ŕ19ńÍ“≤Õ£ģa(ch®£n)Ńň5.5mmĶńģa(ch®£n)∆∑�£¨Õ¨ēr(sh®™)1.7mm“‘Ō¬Ķńģa(ch®£n)∆∑ŖtŖtõ]ń‹‘ŕľľ–g(sh®ī)…ŌÕĽ∆∆£¨Ćß(d®£o)÷¬∆īĹ”ģa(ch®£n)∆∑ĺÄÉH”–3.5mmŇc1.7mmÉ…ólĺÄ���£Ľ

∆šňń£ļSDCľĮąF(tu®Ęn)Ďū(zh®§n)¬‘≤ľĺ÷�£¨÷ōŁc(di®£n)Õ∂ŔYQD-OLEDŇc8K�£¨≤Ľ‘Ŕƶ(du®¨)LCDŖM(j®¨n)––Õ∂ŔY

ŅāůwĀŪŅī£ļ –ąŲÕň≥ŲĎū(zh®§n)¬‘ «∆ůėI(y®®)Ďū(zh®§n)¬‘Ķń÷ō“™ŖxďŮ£¨Ćć(sh®™) ©Õň≥ŲĎū(zh®§n)¬‘Ņ…“‘ Ļ∆ůėI(y®®)Õň≥ŲŃ”Ą›ÓI(l®ęng)”Ú°ĘľĮ÷–ÕĽ≥Ų÷ų†IėI(y®®)Ą’(w®ī)��°ĘÉě(y®≠u)ĽĮŔY‘īŇš÷√���°ĘŖM(j®¨n)»Ž–¬ĶńĹõ(j®©ng)†IÓI(l®ęng)”Ú��°£SDCĶńÕň≥Ų «ĹY(ji®¶) Ý“≤ «“Ľ∑N–¬Ķńť_ ľ�°£

¬šńĽĪ≥ļů��£¨≥ĪŃųĺř◊É

SDC-PIDĶń¬šńĽ�£¨Ć¶(du®¨)ģa(ch®£n)ėI(y®®)śúŌŗĎ™(y®©ng)Ķń∆ůėI(y®®)ĺýēĢ(hu®¨)éßĀŪŌŗĎ™(y®©ng)Ķń”įŪĎŇc◊ÉĽĮ£¨Ć¶(du®¨)łā∆∑ĀŪ’fĆŔ”ŕ÷ōīůņŻļ√�£¨Ņ…“‘∑÷ ≥łŁ∂ŗĶń –ąŲ∑›Ó~£ĽĆ¶(du®¨)”ŕ’ŻôC(j®©)ŹS”…”ŕSDCĹoŃň›^ěť≥š◊„Ķńāšéž÷‹∆ŕ�£¨Õ¨ēr(sh®™)”–∆šňŁŅ…Őśīķģa(ch®£n)∆∑£¨”įŪĎ›^–�°£ĽĆ¶(du®¨)”ŕSDC-PID÷‹ŖÖŇšŐ◊ŹSōď(f®ī)√ś”įŪĎ›^īů£ļ

ƶ(du®¨)…Ō”ő√śįŚĶń”įŪĎľįĎ™(y®©ng)ƶ(du®¨)≤Ŗ¬‘

1���°Ę1.7mmĻ©Ď™(y®©ng)∆ęĺoĽÚ≥…≥£ĎB(t®§i)£¨ĆĘľ”ňŔ0.88ģa(ch®£n)∆∑ĶńĚBÕł

1.7mmģa(ch®£n)∆∑Ļ©Ď™(y®©ng)∆ęĺoĽÚ≥…≥£ĎB(t®§i)��£¨¨F(xi®§n)”–Boding‘O(sh®®)āšģa(ch®£n)ń‹ĽÚ≤Ľń‹ĚM◊„ –ąŲ«ů���£¨¨F(xi®§n)”–Bonding‘O(sh®®)āšńŅ«į”–É…∑N�£¨’ż√śBondingŇcā»(c®®)√śBonding,’ż√śBonding‘O(sh®®)āš≤Ľ ‹ģa(ch®£n)ń‹Ōř÷∆£¨ā»(c®®)√śBonding”–ģa(ch®£n)ń‹Ōř÷∆��£¨ńŅ«į1.7mmĶńģa(ch®£n)∆∑ÉH”–SDCŇcINXěť’ż√śbonding���£¨INXńŅ«įģa(ch®£n)∆∑Őé”ŕĆß(d®£o)»Ž∆ŕ���£¨∆šňŁĺýěťā»(c®®)√śBondingľľ–g(sh®ī)£¨SDCÕň≥Ųļů��£¨¨F(xi®§n)”–‘O(sh®®)āšŅ…ń‹≥Ų¨F(xi®§n)ģa(ch®£n)ń‹≤Ľ◊„���£¨–Ť“™Õ∂»Ž–¬Ķń‘O(sh®®)āš�°£

Õ¨ēr(sh®™)1.7mmģa(ch®£n)∆∑Ļ©Ď™(y®©ng)∆ęĺoĆĘēĢ(hu®¨)”–łŁ∂ŗ–Ť«ůřD(zhu®£n)ďQěť0.88mm�£¨ĆĘľ”ňŔ0.88mmģa(ch®£n)∆∑Ķń –ąŲĚBÕł

2°ĘBOE‘ŕ46īÁĆĘ≥…ěť™ö(d®≤)ľ“Ļ©Ď™(y®©ng)��£¨1.7mmģa(ch®£n)∆∑ĆĘľ”ňŔŃŅģa(ch®£n)ŖM(j®¨n)∂»

Źń¨F(xi®§n)”–ģa(ch®£n)∆∑ĺÄ∑÷≤ľĀŪŅī�£¨46īÁĶń≤ľĺ÷ÉH”–SDCŇcBOE£¨SDC-PIDÕň≥Ųļů�£¨BOEĶ√“ś”ŕ∆šōSłĽĶńģa(ch®£n)∆∑ĺÄ≤ľĺ÷£®46°Ę49��°Ę55°Ę65���°Ę75Ķ»≥ŖīÁ£©���£¨46īÁĆĘ≥…ěť™ö(d®≤)ľ“Ļ©Ď™(y®©ng)£¨◊ÓŌ» ‹“śĶńĆĘěť3.5mmĶń46īÁģa(ch®£n)∆∑���£¨“≤ « –ąŲĽýĒĶ(sh®ī)›^īůĶń –ąŲ��£¨Õ¨ēr(sh®™)1.7mmĶńģa(ch®£n)∆∑46Ňc55ĺý‘ŕť_įl(f®°)÷–���£¨ÓA(y®ī)”č(j®¨)4‘¬ĆĘĆć(sh®™)¨F(xi®§n)ŃŅģa(ch®£n)£¨Ćć(sh®™)¨F(xi®§n)ŔѶ��°£

3���°ĘLGD55īÁ1.7mmĆĘ◊ÓŌ» ‹“ś�£¨Õ¨ēr(sh®™)ĆĘłŁ”–ôC(j®©)ēĢ(hu®¨)«–»ŽSDC-PIDļ£Õ‚∆∑Ň∆

LGD1.7mmĶńģa(ch®£n)∆∑Ćß(d®£o)»Ž“—Ĺõ(j®©ng)”–3ńÍ∂ŗ���£¨ģa(ch®£n)∆∑ľľ–g(sh®ī)ļÕ∆∑Ŕ|(zh®¨)“—Ĺõ(j®©ng)∑«≥£≥… žļÕ∑Ä(w®ßn)∂®��£¨55īÁ1.7mmĆĘ≥…ěť’ŻôC(j®©)ŹSŐśīķSDC55īÁ1.7mmĶń ◊Ŗx£¨Õ¨ēr(sh®™)ĆĘłŁ”–ôC(j®©)ēĢ(hu®¨)«–»ŽSDC-PID‘≠ļ£Õ‚ĶńŅÕĎŰ£¨»Á»ż–«Žä◊”��£¨∆ĹŖ_(d®Ę)�£¨NECĶ»°£

4�°Ę…Ō”őĻ©Ď™(y®©ng)…Őľįģa(ch®£n)ń‹Ļ©Ď™(y®©ng)◊ÉĄ”(d®įng)ĆĘ“ż∆ū∂Ő÷‹∆ŕÉr(ji®§)łŮ◊ÉĄ”(d®įng)

2020ńÍ≥ű∆īĹ”∆Ń√śįŚÉr(ji®§)łŮ”≠ĀŪ∑īřD(zhu®£n)£¨Ér(ji®§)łŮ‘ŕ÷ū‘¬‘ŲťL��£¨÷ų“™‘≠“ÚŖÄ « ‹łų√śįŚŹS‘ŕ19ńÍŌŗņ^ƶ(du®¨)√śįŚģa(ch®£n)ń‹ŖM(j®¨n)––Ńňúpģa(ch®£n)�£¨≥Ų¨F(xi®§n)ŃňĻ©Ď™(y®©ng)ĺo»ĪāųĆß(d®£o)ĶĹ…ŐÔ@£¨SDCĶńÕň≥ŲĆĘēĢ(hu®¨)“żįl(f®°)∂Ő÷‹∆ŕÉ»(n®®i)ĶńÉr(ji®§)łŮ◊ÉĽĮ�°£

ƶ(du®¨)’ŻôC(j®©)∂ňĶń”įŪĎľįĎ™(y®©ng)ƶ(du®¨)≤Ŗ¬‘£ļ

ďĢ(j®ī)īů≤Ņ∑÷’ŻôC(j®©)∆ůėI(y®®)∑īūĀ£¨ńŅ«įSDC-PIDƶ(du®¨)”ŕ’ŻôC(j®©)∂ňĶńĻ©Ď™(y®©ng)≤ĽŌřŃŅ��£¨’Żůwƶ(du®¨)’ŻôC(j®©)ŹS2020Ķń”įŪĎ≤Ľīů��£¨Õ¨ēr(sh®™)Õ£ģa(ch®£n)ļů∆šňŁ√śįŚĻ©Ď™(y®©ng)…Ő“≤”–Ōŗ∆•ŇšĶńŐśīķģa(ch®£n)∆∑�£¨’Żůwƶ(du®¨)’ŻôC(j®©)ŹSüoŐęīů”įŪĎ£¨Ķę∆ůėI(y®®)Ď™(y®©ng)◊Ųļ√ļůņm(x®ī)’{(di®§o)’ŻĻ§◊ų£ļ

1.’ŻôC(j®©)ŹS–ŤļŌņŪāšōõ£®≥Ųōõ+ Řļů£©£ļ‘u(p®™ng)Ļņ“—÷–ėň(bi®°o)Ūó(xi®§ng)ńŅľįĚď‘ŕ÷–ėň(bi®°o)Ūó(xi®§ng)ńŅ÷–»ż–«√śįŚĶńÓA(y®ī)”č(j®¨)≥ŲōõŃŅľį ŘļůĺS–řŃŅ,ļŌņŪāšōõ��£Ľ

2.ŐŠ«į’{(di®§o)’ŻĻ©Ď™(y®©ng)…ŐĹY(ji®¶)ėč(g®įu)£ļƧ’“ŐśīķĻ©Ď™(y®©ng)…Ő���£¨∑eėOľį‘ÁŖM(j®¨n)––ģa(ch®£n)∆∑úy‘á���£¨»ÁBOE�°ĘLGD�°ĘCSOT£Ľ

3.ĒU(ku®į)≥šģa(ch®£n)∆∑ĺÄ£ļ≥żLCD∆īĹ”ģa(ch®£n)∆∑Õ‚���£¨Ņ…∑eėO≤ľĺ÷LED–°ťgĺŗģa(ch®£n)∆∑�£¨īŔŖM(j®¨n)ģa(ch®£n)∆∑šN Ř…żľČ(j®™)��£Ľ

4. ŠņŪ‘≠”–ŅÕĎŰ≤Ņ∑÷ģa(ch®£n)∆∑ĶńłŁ–¬Ķń–Ť«ů£ļ÷ųĄ”(d®įng)¬ď(li®Ęn)ŌĶľīĆĘŖM(j®¨n)––SDCģa(ch®£n)∆∑łŁ–¬ĶńŅÕĎŰ��£¨ľ”ňŔłŁ–¬ŖM(j®¨n)∂»

ƶ(du®¨)√śįŚŹS÷‹ŖÖŇšŐ◊ŹS…ŐĶń”įŪĎ£ļ

SDC-PIDÕň≥Ųƶ(du®¨)łā∆∑ļÕ’ŻôC(j®©)ŹSėč(g®įu)≤Ľ≥…ōď(f®ī)√ś”įŪĎ���£¨Ķęƶ(du®¨)∆š√śįŚ÷‹ŖÖŇšŐ◊Ķń∆ůėI(y®®)���£¨ōď(f®ī)√ś”įŪĎ›^īů£¨»Á£ļSDC-PIDĶńń£ĹMīķĻ§ŹS��£¨“‘ľįSDC∆īĹ”∆ŃŌŗÍP(gu®°n)∂®÷∆ĽĮĶńšďĹY(ji®¶)ėč(g®įu)ŹS£®őŚĹūŹS£©“‘ľį ÚĆ(q®Ī)Ą”(d®įng)Ņ®Ķ»∆ůėI(y®®)��°£

ĻP’Ŗƶ(du®¨)”ŕSDC-PIDĶńÕň≥ŲĹ‚◊x���£¨łŁ‘ł“‚Ĺ‚◊xěť£ļüo’ďƶ(du®¨)”ŕSDC�°Ęƶ(du®¨)”ŕłā∆∑���°Ęƶ(du®¨)”ŕ’ŻôC(j®©)ŹS…Ő���£¨∂ľ «“Ľ∑N»ę–¬Ķńť_ ľ£Ľ∆īĹ” –ąŲĶń«į ģńÍ“—≥…Ŗ^Õý��£¨∆ŕīż‘ŕŠ»∆ūĶńáÝģa(ch®£n)√śįŚŹSéßÓI(l®ęng)Ō¬�£¨ť_ÜĘģa(ch®£n)ėI(y®®)ĶńŌ¬“ĽāÄ(g®®)ŁSĹū ģńÍ°£