2019年隨著競爭的加劇,拼接面板價(jià)格由以往的季度下調(diào)變?yōu)橹鹪孪陆担罡呓捣_(dá)15-20美金左右,部分型號已經(jīng)在成本線邊緣徘徊,面板廠的盈利性大幅下降�,甚至為虧損狀態(tài)�。疫情后受原材料上漲,及面板廠亟需改善盈利性的影響�,2020年開年拼接屏的價(jià)格在市場中首次全面上調(diào):隨后面板供應(yīng)端又發(fā)生一系列的變化:韓系面板廠宣布停產(chǎn)韓國LCD產(chǎn)線、SDC退出拼接屏市場�、LGD將商顯由韓國廠轉(zhuǎn)至廣州廠;而從終端需求端來看�����,受疫情影響,市場增速將有所下調(diào)�����;本文將通過拼接屏供需關(guān)系的角度相結(jié)合�,看未來拼接屏面板的價(jià)格趨勢。

面板供給端變化:

1�����、2020年底8.5�、8.6代線總體產(chǎn)能將較年初減少25%, 3季度產(chǎn)能缺口明顯

LGD計(jì)劃2020年Q3停產(chǎn)韓國LCD產(chǎn)線�����,分別為G7.5與G8.5世代線�����,產(chǎn)品轉(zhuǎn)移至廣州8.5代線生產(chǎn)�;SDC韓國的兩條8.5代線將于Q4全面關(guān)閉,徹底退出LCD市場�����。

據(jù)DISCIEN數(shù)據(jù)顯示:8.5/8.6代線受LGD/SDC關(guān)廠產(chǎn)能減少的影響以及HKC新廠爬坡的產(chǎn)能增加影響,2020年底8.5�、8.6代線總體產(chǎn)能將較年初減少25%;同時(shí)由停產(chǎn)節(jié)奏來看�����,產(chǎn)能減少集中在9月-10月體現(xiàn)�。

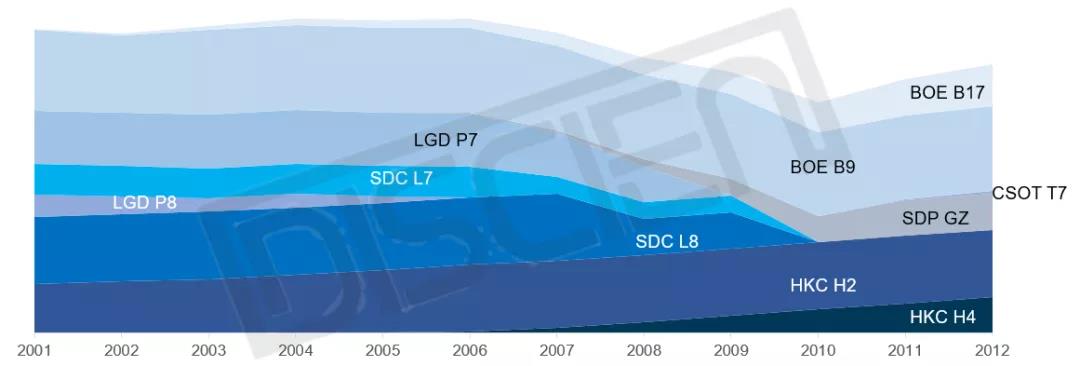

圖1:2020年產(chǎn)能變動(dòng)工廠產(chǎn)能變化(換算為G8.5 產(chǎn)能)

數(shù)據(jù)來源:DISCIEN

2、SDC退出拼接屏市場:TOP1供應(yīng)商退出�,供應(yīng)端產(chǎn)能減少

SDC雖近幾年份額受擠壓,2019年份額不足40%�����,但仍位居市場首位�,40%的份額將由其它面板廠分食�,釋放出的市場份額意味著分食者需要在原排產(chǎn)規(guī)劃中,增加新的排產(chǎn)計(jì)劃�����,前篇提到整體大尺寸面板產(chǎn)能年底較年初將減少25%�����,面板廠是否能夠調(diào)配或爭取出更多的產(chǎn)能分到商顯產(chǎn)品中,是Q3-Q4面板廠內(nèi)部可能面臨的問題�����;

從細(xì)分產(chǎn)品來看:其中1.7mm從bonding設(shè)備來看�����,SDC為正面bonding�����,其月產(chǎn)能基本在30-40K左右�,同時(shí)產(chǎn)能可擴(kuò)產(chǎn);而LGD�����、BOE現(xiàn)有的bonding設(shè)備為側(cè)面bonding�����,單條設(shè)備月產(chǎn)能約10K左右�����,目前現(xiàn)有設(shè)備數(shù)量約5條左右,其中LGD設(shè)備為0.88mm與1.7mm共用�����,隨著1.7mm終端應(yīng)用的增加�����,2021年可能出現(xiàn)供應(yīng)緊缺�。

3、LGD商顯全線轉(zhuǎn)至廣州廠�,商顯投片需求50K左右, 產(chǎn)能明顯偏緊

2季度LGD商顯陸續(xù)轉(zhuǎn)產(chǎn)至廣州�,廣州產(chǎn)線目前TV月度產(chǎn)能已接近滿產(chǎn)210K;商顯轉(zhuǎn)入廣州廠后�,參考19年LGD出貨規(guī)模推算,商顯投片總需求在50K左右�����,需在現(xiàn)有產(chǎn)線上增加50K�����,產(chǎn)能缺口較大�����,需要在產(chǎn)品上做取舍�����,或減少競爭力小盈利性差的產(chǎn)品線�����;同時(shí)轉(zhuǎn)廠過程中產(chǎn)能供應(yīng)短期內(nèi)會有爬坡的過程�����,或出現(xiàn)部分型號缺貨的可能性�����。

終端需求端變化:

1�、2020年面板需求量1674K,SDC退出供應(yīng)端將由產(chǎn)能過剩轉(zhuǎn)為產(chǎn)能吃緊

據(jù)DISCIEN數(shù)據(jù)顯示:全球2020年面板需求量1674K�,同比增長3%,從年初各家BP統(tǒng)計(jì)來看�����,BP總量2000K,同比增長23%�����,供需來看產(chǎn)能供應(yīng)過剩�,而SDC宣布退出,原BP大概在800K�,DISCIEN初步預(yù)計(jì)今年的出貨數(shù)字將在400K左右,簡單理解為供應(yīng)端出貨量減少400K�����,由原2000K下降至1600K�,市場需求量在1674K,供需略吃緊�����。

2�����、受疫情影響�,出貨節(jié)奏將后移�����,Q3出貨結(jié)構(gòu)相比往年將更高

由中國的出貨節(jié)奏來看:2020年Q1( 1-2-3月份)主要出貨月份在節(jié)前1月份(疫情爆發(fā)之前)、三月下旬開始有陸續(xù)的出貨�����,安裝出貨的項(xiàng)目主要為年前的遺留項(xiàng)目的出貨�,剔除正常春節(jié)節(jié)氣影響周期,疫情影響下�����,出貨量減少近一個(gè)月�����;隨著國內(nèi)疫情防控工作的順利進(jìn)行�����,項(xiàng)目招投標(biāo)工作自4月份開始陸續(xù)恢復(fù)�,按照平均項(xiàng)目周期10周,預(yù)計(jì)到拼接屏的出貨在三季度會達(dá)到旺季�,而一季度出貨安裝延后的項(xiàng)目也在二季度出貨量上有所體現(xiàn);

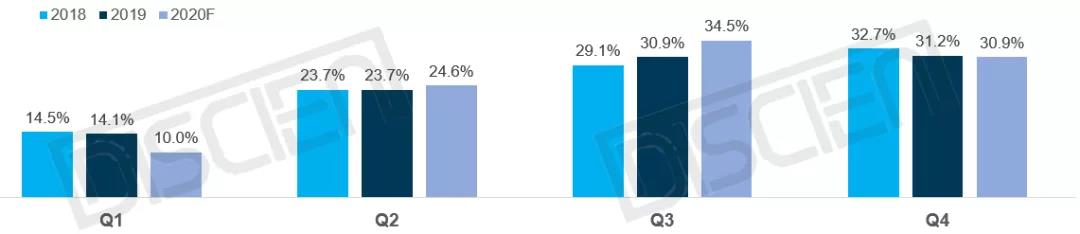

圖2:2020F中國大陸液晶拼接市場規(guī)模分季度占比預(yù)測(銷量)

數(shù)據(jù)來源:DISCIEN

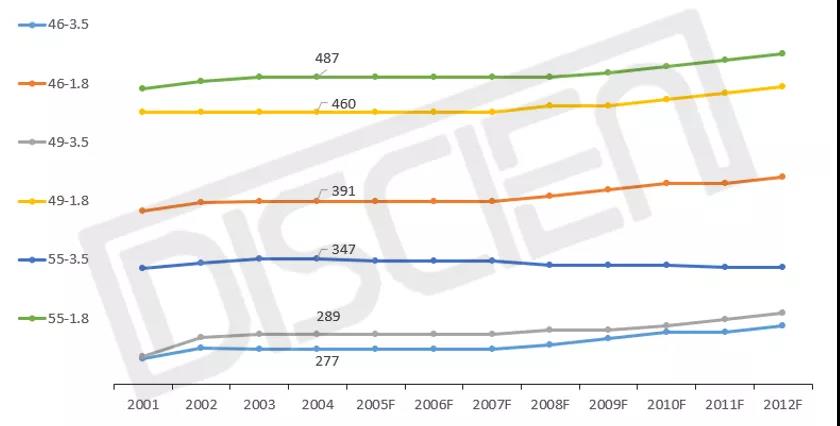

總結(jié):供應(yīng)端來看�,一方面整體大尺寸面板產(chǎn)能供應(yīng)年底相對年初減少25%�����,拼接屏的供應(yīng)來看�����,SDC的退出�����,LGD轉(zhuǎn)廠�����,供應(yīng)端變化因素較多�;需求端來看:雙重因素導(dǎo)致Q3-Q4需求將高于同期�,其1.傳統(tǒng)季節(jié)因素需求旺季在Q3-Q4,其2.疫情影響�,需求后移。綜合供需關(guān)系來看:3季度受供應(yīng)與需求變化的影響�����,Q3中旬將迎來拼接屏漲價(jià)潮。

圖3:2020年LCD拼接屏分規(guī)格價(jià)格預(yù)測

數(shù)據(jù)來源:DISCIEN