OmdiaçáæŸÅôîŃ¢µ¡ÌñQ�ȘåÖ2019áõÔ\ IèäøÏ°—ǵñªüô§çØ奯2020áõà¨ú·ØÔúÕô«îÆøÛ¤µ�ȘÆŃŠØŠâ|È´CableÈˋϧÆàŠåO(sh´´)ðòÅ—ŸA(y´Ç)Æ°—˜F(xi´Ên)ñÇ�ȘýÂåÖ2025áõÔ_(d´Â)ç§10|ûâåˆçáØ(gu´ˋ)áÈ����ÀÈ

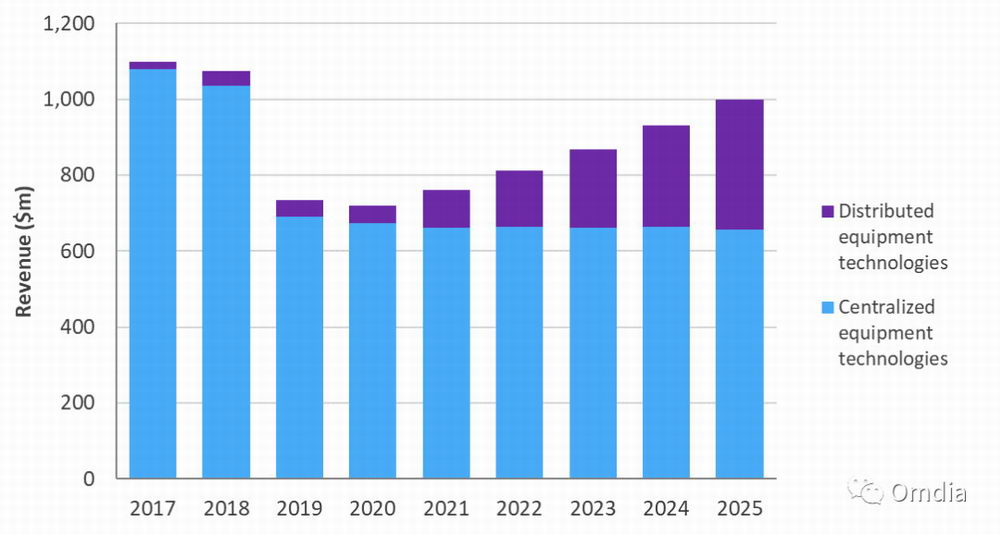

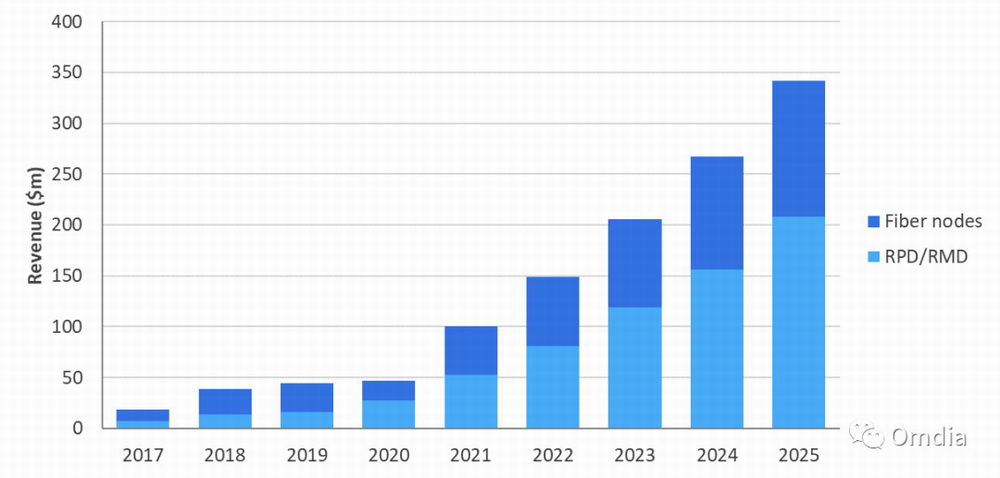

ëóÆÔ@Ø£ŸA(y´Ç)yçáòúåÖú¯Ñù¤ëëãý¢åO(sh´´)ðý¢òÞçáüôأǺ¥¥Åg(sh´Ç)���ÀÈ¥₤øÅò§§ÆàŠåO(sh´´)ðòíàŠÂåÖ2018-2025áõóÖÕgüô§ç�Șáõë(f´Ç)¤üå—ÕLôòÈ´CAGRÈˋÕ-6%����Șç§2025áõ§çøê6.56|ûâåˆÀ����È£ªÆÖåóçáCMTS/CCAPå—ÕLçøü«êùå¥(x´˜)ñøòÅ—çáÔM(j´˜n)Ø£ý§üô£˜���ȘŸA(y´Ç)ÆåÖí«ŸA(y´Ç)yóÖà(n´´i)����ȘÔ@ý¢ñøçáå—ÕLÂñú°Èÿ@ø½����ÀÈñøý¥ò§§ÆàŠåO(sh´´)ðŸA(y´Ç)ÆåÖ2018-2025áõóÖÕgÂØå37%çáCAGRå—ÕLÀÈåÖŸA(y´Ç)yóÖà(n´´i)����ȘÔ@Ø£Åôéd¥(x´˜)ñøŸI(l´¨ng)Æ·çá°—Äê¢ÂÔ_(d´Â)ç§èäÆûùÛó§�Șç§2025áõòíàŠÂ§Æ§■3.42|ûâåˆ����ÀÈÝÝûâàåÂòúCableϧÆàŠåO(sh´´)ðçáø¼Øˆü«ìMíÔȘí¥åO(sh´´)ð¢òíàŠçá65%����ÀÈÝM¿Éí«µwòÅ—Âá2019-2020áõçáüôç½Ö

ïøÅñÇȘç¨øÏ°—åÖ2018-2025áõóÖÕgçáCAGRÕ-1%���ÀÈ

Figure 1: Cable broadband access equipment market, by major segment, 2017´C25

ÚåÇȤOmdia

݃îŃ¢µ¡ÌŸA(y´Ç)yêùà¨ú·CableϧÆàŠåO(sh´´)ðòÅ—çáØ£ÅˋÖ

ï����ÀÈ

üôأǺ¥¥Åg(sh´Ç)ÂëóÆòÅ—ñÇ

åÖ2019áõÔ\ IèäøÏ°—ǵñªüô§çØ奯2020áõÅô¿ÖØÔúÕÔM(j´˜n)Ø£ý§¥ÆÀÔ@ñNúÕrøÛ¤µ��ȘCableϧÆàŠåO(sh´´)ðòÅ—åÖŸA(y´Ç)yóÖà(n´´i)ÂǵñªñÇ�����ÀÈåÖŸA(y´Ç)yóÖà(n´´i)�ȘüôأǺCableϧÆàŠ¥¥Åg(sh´Ç)°èÕø¼ØˆëóÆêÎÈ´àÓD2ùªòƒÈˋÀÈ

Figure 2: Cable broadband access equipment market, next generation vs. non-next generation, 2017´C25

ÚåÇȤOmdia

ñúüôأǺåO(sh´´)ðòÅ—¯■â´¼§y(t´₤ng)çá����ÀÂ¥₤øÅò§CMTS/CCAPåO(sh´´)ð����ÀÈåÖŸA(y´Ç)yóÖà(n´´i)��ȘñúüôأǺåO(sh´´)ðÂâ^âm(x´Ç)åÖCableϧÆàŠåO(sh´´)ðøÏ°—øÅí¥±(j´Ç)¤Éǵأý¢ñøÝàøÄ�����ÀÈà£Ñ½�Șç§2025áõȘ¼§y(t´₤ng)CMTS/CCAPÂHí¥¢òíàŠçá41%����ÀÈüÁÝàøÛüô����Ș¼§y(t´₤ng)CMTS/CCAPåÖ2018áõCableϧÆàŠåO(sh´´)ð¢òíàŠøÅí¥±(j´Ç)êùÆã90%çáÝàøÄÀÈÔ@Ø£ßD(zhu´Èn)æñÇÆ°°—CableÔ\ IèäåÖßD(zhu´Èn)ü·£ªÆÖåóçáCMTS¤ëñøý¥ò§§ÆàŠ¥É(g´¯u)È´DAAÈˋçáøÏ°øüô��ȘÂìY݃øÏ°—ëÑàŠç§äáÔú¯ÑùÅÏôòèü���ÀÈ

àÓD3ùªòƒ���ȘüôأǺCableϧÆàŠåO(sh´´)ðåÖ2018-2025áõóÖÕgçáCAGRÂÔ_(d´Â)ç§30%����Șç§2025áõòíàŠÂ§Æ§■5.84|ûâåˆ�����ÀÈüôأǺ¥¥Åg(sh´Ç)¯■â´£ªÆÖåóçáCMTS/CCAP�����ÀÂRPD/RMDåO(sh´´)ð¤ëC¥ÉØ奯ç(sh´Ç)æø¿ãâw¿(ji´Î)■c��À�È¢çáÚífȘÔ@Åˋ¥¥Åg(sh´Ç)ǺÝÚêùἧy(t´₤ng)CableƒW(w´Èng)§j(lu´¯)£ªçA(ch´°)åO(sh´´)òˋÈ´ñéøûåÖƒøÇì�À¯¤ìFçáú¯ÑùÈˋü·

f(xi´Î)똥É(g´¯u)çáßD(zhu´Èn)æÀȃW(w´Èng)§j(lu´¯)øÅØåú¯¿ôêÂç᡼ñ§ûÌ¢èØåë´Ô^åó¤ëÉ¥±éðøûš`£ŸçÄÔM(j´˜n)ÅŧM¤ü�ÀÈ݃µ¡ÌÔM(j´˜n)Ø£ý§Î¡¼ñNüôأǺ¥¥Åg(sh´Ç)ÔM(j´˜n)ÅÅêùŸA(y´Ç)yÀÈ

Figure 3: Cable broadband access equipment market, next-gen by equipment type, 2017´C25

ÚåÇȤOmdia

¥₤øÅò§åO(sh´´)ðòíàŠßD(zhu´Èn)ü·åó¥¥Åg(sh´Ç)

åÖŸA(y´Ç)yóÖà(n´´i)�ȘÔ\ Ièä¯îøÄ■cñéåÖü·DAAçáÔ^ÑèèüȘÔ@؈úµÂìY݃øÏ°—á¥₤øÅò§åO(sh´´)ðßD(zhu´Èn)Øóç§óðù■çÄñ§��ÀÈàÓD4ùªòƒ����Șà¨ú·¥₤øÅò§CableϧÆàŠåO(sh´´)ðòíàŠŸA(y´Ç)ÆåÖ2025áõÂüô§çøê6.56|ûâåˆ�����ÀÈÝM¿ÉàÓÇù��Șù■?n´´i)åÂâ^âm(x´Ç)ë´Ô^åó¥¥Åg(sh´Ç)¤ëSDN/NFVÚ(y´Ùu)£₤ú¯Ñù�ÀÈ

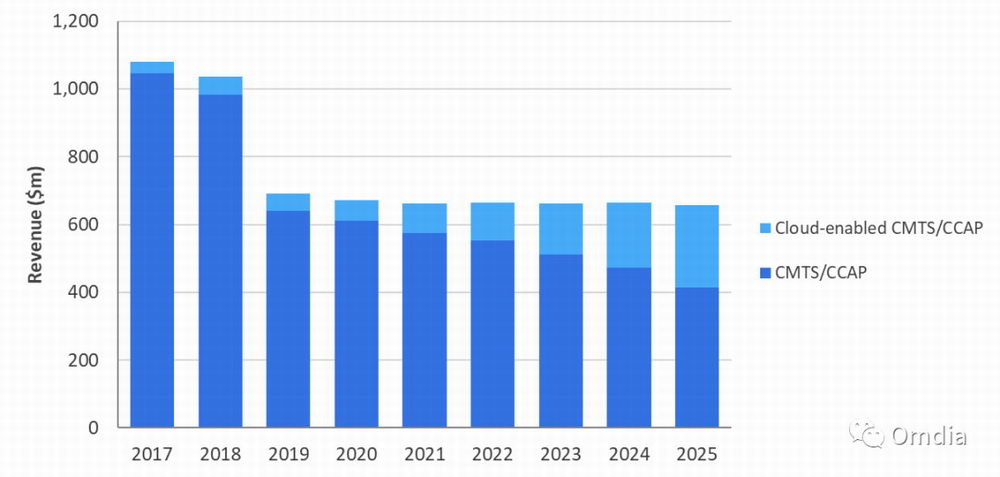

åÖŸA(y´Ç)yóÖà(n´´i)����ȘÎÆÖ¥₤øÅò§åO(sh´´)ðòíàŠÈ˜OmdiaƒÜ§¿ÆÖèŸI(l´¨ng)ƷȤ

CMTS/CCAPȤ¼§y(t´₤ng)çá��ÀÂ¥₤øÅò§¥É(g´¯u)���È£åÖú¯Ñù£·hubøÅØîÆý£₤çáCMTS/CCAPåO(sh´´)ð���ÀÈ

£ªÆÖåóçáCMTS/CCAPȤ¯■¤˜écDOCSISéðøûüÁõP(gu´Àn)çáüôأǺɥ±ó§é_¤ëäM£₤¿ÎáÉ�ȘØ奯ùªÅÒçáàö¤ö£ªÝƒÆý£₤åO(sh´´)ðÀÈ

£ªÆÖåóçáCMTS/CCAPòíàŠŸA(y´Ç)ÆåÖ2025áõÂå—øê2.42|ûâåˆ����Ș2020-2025áõóÖÕgçáCAGRÕ32%����Șí¥2025áõ¥₤øÅò§åO(sh´´)ðòíàŠçá37%����ÀÈÝM¿ÉÔ@Ø£å—ÕLýÂý£æÐØåçøü«åÖŸA(y´Ç)yóÖà(n´´i)¥₤øÅò§§ÆàŠåO(sh´´)ðçáí«µwüô£˜È˜ç¨åÖöÇÚæáõ�Ș£ªÆÖåóçáCMTS/CCAPÂ柧K°˜Ô^¼§y(t´₤ng)çáCMTS/CCAPÀȯՊSCableÔ\ Ièäé˜êÎäáÔú¯ÑùÅÏôò���ȘØ奯CableSèäÂCableÔ\ Ièä¢ë¶ßD(zhu´Èn)Øóç§À¯åS¢èÀݤëÀ¯¯ÇÅÒììIÀÝáÈò§ÚÔM(j´˜n)Ø£ý§øÏ°øòíàŠå—ÕLr��ȘÔ@ñNúÕr¯l(f´À)èº�ÀÈ

Figure 4: Global centralized cable broadband access equipment revenues by type, 2017´C25

ÚåÇ: Omdia

ßD(zhu´Èn)ü·DOCSIS 4.0¤µ����ȘCableLabsåÖ2020áõ°¾ëõ°èêù柧KØ(gu´ˋ)ñÑÀÈØ·Çù����Ș¢èÆûÆÖSèäÕ_¯l(f´À)åO(sh´´)ðçáŃó˜èÅÅÒràíÀÈOmdiaŸA(y´Ç)Æ�ȘDOCSIS 4.0åO(sh´´)ðÂÆÖ2023áõÕ_ò¥¯l(f´À)ÄȘ2024áõÕ_ò¥èäÆû軥ÀÈØ£ÅˋCableÔ\ IèäÂüÈë«ÝMåÓòˋDOCSIS 4.0����Șáѽ˜F(xi´Ên)¡■¡ÔçáÏȘѽêÚØ£ÅˋÔ\ IèäÂMæÐÆÖ柧■軥çáDOCSIS 3.1çáƒW(w´Èng)§j(lu´¯)àïê¢��ÀÈ

Åôèºçáñøý¥ò§§ÆàŠåO(sh´´)ðÂô»ô»¯l(f´À)í¿ÕèäÆûòíàŠÚåÇ

åÖØÔúÕ¤µçáæáõâÿ��ȘåSÑÁÈæÂÆÖÏçáCableÔ\ IèäÂÕ_ò¥ßD(zhu´Èn)ü·DAA��ȘÔ@ý£HòúÕêùäáÔú¯ÑùçáÔ\ I°è݃ÅÏôò�����ȘØýòúÕêùæƒW(w´Èng)§j(lu´¯)°₤ø½Ñùç§ÑùæåÆ£₤¤ë¢Äøóçáñ§ü·¯l(f´À)í¿����ÀÈ

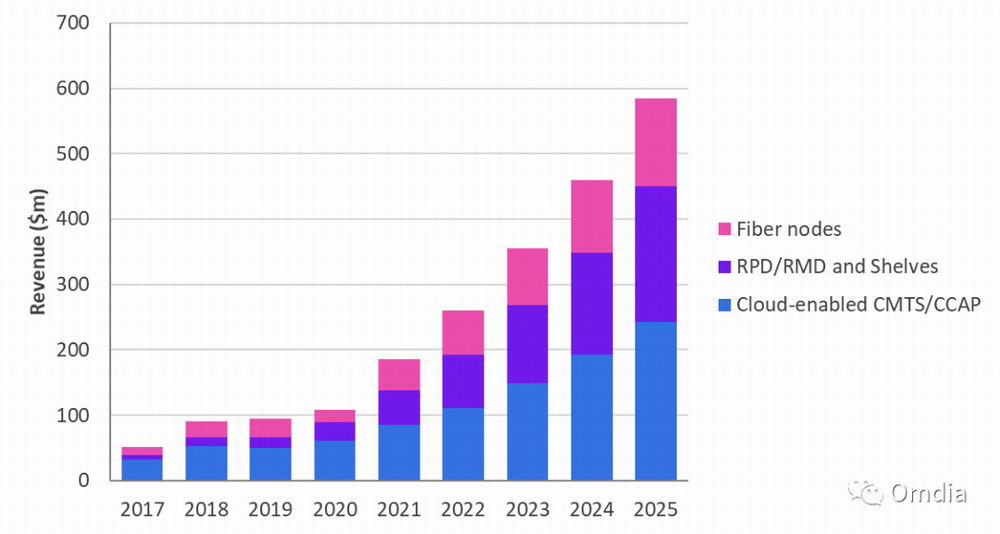

åÖŸA(y´Ç)yóÖà(n´´i)ȘÎÆÖñøý¥ò§åO(sh´´)ðòíàŠ�ȘOmdiaƒÜ§¿ÆÖèŸI(l´¨ng)ƷȤ

Ôh(yu´Èn)°äPHY/MACPHYåO(sh´´)ð¤ëC¥ÉÈ´RPD/RMDÈˋȘ¯■â´écÔh(yu´Èn)°äPHY/Ôh(yu´Èn)°äMACPHYåO(sh´´)ðüÁõP(gu´Àn)çáåO(sh´´)ð�ÀÈÔh(yu´Èn)°äPHY/Ôh(yu´Èn)°äMACPHYåO(sh´´)ð¢èØåñéøûåÖç(sh´Ç)æø¿ãâw¿(ji´Î)■cøÅȘØý¢èØåý¢òÞåÖö£ÆÖhub£·ú¯ÑùçáCüðøÅ�����ÀÈ

¿ãâw¿(ji´Î)■cÆèç(sh´Ç)æø¿ãâw¿(ji´Î)■c§M°è����ȘÔ@Åˋ¿(ji´Î)■câ«Æû10GBEç(sh´Ç)æø¿ãâwȘýÂàï¥{RPD/RMDåO(sh´´)ð�����ÀÈ

CableÔ\ IèäåÖÔ@Ø£¥(x´˜)ñøòÅ—ýèÆûåO(sh´´)ðçáùìÑàï^ô»���Șý¢ñøåÙØ·òúÎDOCSISÔwØóôñ§ˆqåËý£QÈ´ÝààÓ Node+0 vs.Extended Spectrum DOCSISÈˋ���ȘÔ@±Æ¯Úëãý¢åO(sh´´)ðÞ(zh´Ên)ôåÀÈ2020áõà¨ú·ØÔúÕô«îÆ¥ÆÀêùÔ@ñNÖ

ï��ÀÈŠSø½DOCSIS 4.0Ø(gu´ˋ)ñÑúûÑ´����ȘOmdiaŸA(y´Ç)ÆDAAòíàŠÂåÖ2021áõÕ_ò¥˜F(xi´Ên)ÀÈàÓD5ùªòƒ����Șà¨ú·ñøý¥ò§§ÆàŠåO(sh´´)ðòíàŠŸA(y´Ç)ÆÂåÖ2020-2025áõóÖÕgØå49%çáCAGRå—ÕLȘýÂåÖ2025áõÔ_(d´Â)ç§3.42|ûâåˆ����ÀÈ

Figure 5: Global distributed cable access equipment revenues by type, 2017´C25

ÚåÇ: Omdia

Çùëã��Ș CableÔ\ IèäécSèäøÛÕgçá˜F(xi´Ên)ÆŤüë˜êxí(w´Ç)ÂëóÆñøý¥ò§§ÆàŠåO(sh´´)ðòíàŠ�ÀÈÝM¿Éç§2025áõRPD/RMDåO(sh´´)ð¤ëC¥ÉÂí¥±(j´Ç)ùªÆÅñøý¥ò§åO(sh´´)ðòíàŠçá61%�Ș稊Sø½CableÔ\ Ièäòˋ¿ãâwèŸÑàÞ(zh´Ên)ôåȘç(sh´Ç)æø¿ãâw¿(ji´Î)■cŸA(y´Ç)ÆÂâ^âm(x´Ç)å—ÕL����ÀÈ

ÝÝûâòúCable§ÆàŠåO(sh´´)ðçáæŸÇµìI¥Ø

åÖí«ŸA(y´Ç)yóÖȘÝÝûâÂåÖCableϧÆàŠåO(sh´´)ð°—Äê¢øÅí¥±(j´Ç)æŸÇµñïŸ~����Șç§2025áõÂÔ_(d´Â)ç§à¨ú·°—Äê¢çá65%ÀÈÝÝûâý£ë˜ÆÖóðù■çÄ

^(q´Ý)çáòú�ȘǵÑÁç(sh´Ç)ÏÆû¶ë´Ô^Cable Modem§Æòíñ±í(w´Ç)ÀÈCableÔ\ Ièäë´Ô^ýÂìÔM(j´˜n)ÅÅêùǵê¢í«¤ü����ȘÔM(j´˜n)Ø£ý§üßøóêù¡ ÀÈ{§ÒåÙÆÅ£ªçA(ch´°)åO(sh´´)òˋçá(y´Ùu)ï��ȘÝÝûâCableÔ\ IèäÂâ^âm(x´Ç)ë´Ô^ŸlæV軥â«ÆûHFCƒW(w´Èng)§j(lu´¯)�ȘßD(zhu´Èn)ü·ò¿Æû£ªÆÖåóçáCMTS/CCAPȘý¿ãâw¡■èŸçÄØ»àŠëãý¢åO(sh´´)ð����ÀÈàÓD6ùªòƒ�Șç§2025áõ���ȘÝÝûâçÄ

^(q´Ý)çáCableϧÆàŠåO(sh´´)ðøÏ°—ÂÔ_(d´Â)ç§6.48|ûâåˆÈ˜ï^2020áõçá3.97|ûâåˆÇµñªå—ÕL���ȘóÖÕgçáCAGRÔ_(d´Â)ç§10%�����ÀÈ

åÖEMEAÈ´Wøß�����ÀÂøÅ|¤ëñúøßÈˋçÄ

^(q´Ý)�Șá2019áõçæç§2020áõ°¾�ȘÝM¿Éà¨ú·ØÔúÕô«îÆȘåçÄ

^(q´Ý)Ô\ Ièäí»åÖÔM(j´˜n)ÅÅDOCSIS 3.1軥����ÀÈOmdiaŸA(y´Ç)ÆȘϧÆàŠåO(sh´´)ðòíàŠåÖ2020áõÂüô§çøê1.39|ûâåˆ��ÀÈà£Ñ½È˜åÖØÔúÕøÛ¤µ�����ȘåçÄ

^(q´Ý)çáCable軥±â^âm(x´Ç)�ȘäÄeòúåÖö¼WçÄ

^(q´Ý)ÀÈåçÄ

^(q´Ý)çáæ¥ØǵÅëCableÔ\ Ièäí»ÈæÂÆÖ£ªÆÖåóçáCMTS/CCAP軥����ÀÈåÖEMEAçÄ

^(q´Ý)Șå¥(x´˜)ñøòÅ—ÂåÖ2020-2025áõóÖÕgØå30%çáCAGRå—ÕL��ȘýÂåÖ2025áõÔ_(d´Â)ç§4000àfûâåˆçáØ(gu´ˋ)áÈ����È£ŠSø½åSÑÁCableSèäßD(zhu´Èn)ü·àïꢤëÉ¥±À¯¯ÇÅÒ¡ÑìMÀÝåS¢èáÈò§È˜Ô@ý¢ñøòÅ—ŸA(y´Ç)ÆÂåÖöÇÚÔM(j´˜n)Ø£ý§å—ÕL�ÀÈ

åÖøߤëǵîµøßçÄ

^(q´Ý)Ș2020-2025áõóÖÕgí«µwCableϧÆàŠåO(sh´´)ðòíàŠÂÝÈ°øñ(w´Ïn)Ñ´�Șû¢áõ¥sÕ8300àfûâåˆÀÈç¨òú����ȘåÖÔ@ñNñ(w´Ïn)Ñ´ÅåøÛüôȘû¢½¥ØçáúÕrý£ÝMüÁë˜����ÀÈÕêùÝÈ°ø¡ êÎ�����ȘأÅˋCableÔ\ IèäÂåÖŸA(y´Ç)yóÖà(n´´i)ßD(zhu´Èn)ü·PONƒW(w´Èng)§j(lu´¯)���Șѽóðù■Ô\ IèäÂâ^âm(x´Ç)ëÑìYë˜ïSCableƒW(w´Èng)§j(lu´¯)��ȘØåçø¢¿

^(q´Ý)Æ·Ååüô£˜�����ÀÈøŽÂâ^âm(x´Ç)ÈæÂÆÖåÖ਽ñѺà(n´´i)§´åO(sh´´)»ÇµçáPON§ÆàŠƒW(w´Èng)§j(lu´¯)���ȘÝM¿ÉåSÑÁØåVýËŠØÕøÅÅáçáCableÔ\ IèäåÖHFCƒW(w´Èng)§j(lu´¯)èüäÿˋÏ�����Șç¨écò¿ÆûPONçáø¼Øˆ°úòÅüÁÝàÈ´PONåÖ°úòÅØýÝ£ÆûÆÖñúæÀí˜ÆûëƒÈˋ��ȘÔ@Åˋßr(n´Ûng)Ç̓W(w´Èng)§j(lu´¯)çáùìÑààåÂüÁÎï^ô»����ÀÈ

åÖâÙûâ¤ë¥ÆâíÝà¤ÈçÄ

^(q´Ý)È´LACÈˋȘCableϧÆàŠåO(sh´´)ðòíàŠŸA(y´Ç)ÆÂá2020áõŸA(y´Ç)yçá¥s1|ûâåˆå—øê1.15|ûâåˆ��Ș2020-2025áõóÖÕgçáCAGRÕ3%�ÀÈåÖŸA(y´Ç)yóÖà(n´´i)Ș¥₤øÅò§åO(sh´´)ðòíàŠÂÝÈ°øñ(w´Ïn)Ñ´�����Șû¢áõ¥sÕ9600àfûâåˆ���ÀÈåÖå¥(x´˜)ñøòÅ—����ȘåçÄ

^(q´Ý)çáòíàŠÂá¥₤øÅò§CMTS/CCAPßD(zhu´Èn)ü·£ªÆÖåóçáCMTS/CCAP�����ÀÈç§2025áõ��Ș£ªÆÖåóçáCMTS/CCAPÂí¥±(j´Ç)¥₤øÅò§åO(sh´´)ðòíàŠçá25%Øåèü�ȘýÂúØÔ@Ø£ç(sh´Ç)æøÂåÖöÇÚòÛáõÝÈ°øå—ÕLÀÈÝM¿ÉåçÄ

^(q´Ý)ÂßD(zhu´Èn)ü·DAA�Șç¨Îëãý¢åO(sh´´)ð¯ýà¨Ååçáº(d´Àn)nÝÚû¼È˜hubà(n´´i)RPD/RMDC¥Éçáò¿Æû¢èáÉÝàøúáÉ¿ãâw¿(ji´Î)■céðÎRPD/RMD؈¡■ÑÁ����ÀÈ

Figure 6: Cable broadband access equipment market, by region, 2017´C25

ÚåÇ: Omdia

üôØ£ý§¯l(f´À)í¿È¤CableòÅ—çáå—ÕLÖ

ïÂîÆâm(x´Ç)øê2030áõǺ

Omdiañ±í(w´Ç)äÿˋè䥥Åg(sh´Ç)¡Ô¥ñøö—Jaimie Lenderman¤ëOmdiañ±í(w´Ç)äÿˋè䥥Åg(sh´Ç)òæü₤ñøö—Julie KunstlerÝÚòƒ���ȘŠSø½CableϧÆàŠåO(sh´´)ðòÅ—åÖØÔúÕøÛ¤µ£øë(f´Ç)å—ÕLȘCableÔ\ IèäÂâ^âm(x´Ç)é˜êΡá嚘F(xi´Ên)ÆŃW(w´Èng)§j(lu´¯)����ȘØåÝÈ°øοãâwÛa(ch´Èn)óñçá¡ êÎȘýÂMæТë¶ÏÅÒúµ�ÀÈë´Ô^ýèÆûøÏ°øåóçáú¯ÑùåO(sh´´)ðØ奯ñøý¥ò§§ÆàŠåO(sh´´)ðȘCableÔ\ Ièä¢èØåæçû¡■¥Æû¶§ï¤ëñøèÂ����Ș°₤ø½æåÆ£₤¤ëäM£₤ñ§ü·¯l(f´À)í¿���ÀÈÔ@ñNßD(zhu´Èn)æÂÅÒ؈rÕg�����ȘÔwØóôñ§¤ërCÂàÀQÆÖæØ·ùÄ�Ș¯■â´Ô\ Ièä���ÀÂçÄ

^(q´Ý)����À¡ ¡þƒø¤ë¢ë¶ÅÒúµÀÈ