2020áõÔ^¯ŠÈ˜à¨ú·Åô¿ÖØÔúÕ°øâm(x´Ç)Ưڤë_¶ø½¡¼ÅÅI(y´´)�����ÀÈåÖÔ@ý£ó§ñýçᯊáõâÿȘû̯ÍÅÅI(y´´)Øýë˜ÆÚç§êùÅôçávòñŠAÑö����ȘÆàóðòúÚnSõâm(x´Ç)ëù°—ǵ°ÔÇÓLCDû̯Íçá¿ˋˆ(y´ˋng)ȘëóÆø½û̯͡þƒøü·Åôçá¯ÌDÔ~ÔM���ȘÔMѽ ¢Æÿ@òƒÛa(ch´Èn)I(y´´)ÌçáöÇÚ¯l(f´À)í¿¿(ji´Î)æÁ����ÀÈ

¡þƒøóˆ

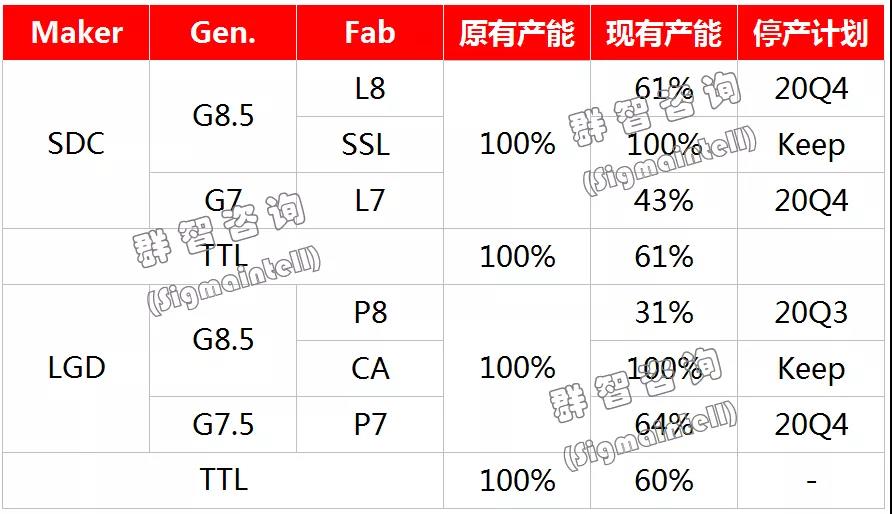

ÚnSëù°—LCDÛa(ch´Èn)ƒ�ȘÅôìçâåì°—¯l(f´À)

ÝùªøÉøˆÈ˜§■áõÚ�Șǵ°ÔÇÓLCDÛa(ch´Èn)óñÆ₤â«Åå°øâm(x´Ç)¤£₤Ș§oóµI(y´´)§(j´ˋng) IÏÚêù⃱çáä¶Þ(zh´Ên)�����ÀÈØ·Çù�ȘÚn½SèäåÖÔ^àËæáõØî§(j´ˋng)õâm(x´Ç)õP(gu´Àn)ëÈêùý¢ñøLCDÛa(ch´Èn)ƒÈ˜2020áõŠpÚnû̯ÍSû¼Ç_êùõP(gu´Àn)Õ]ǵ°ÔÇÓLCDû̯ÍÛa(ch´Èn)ƒçáàí°ä�ÀȥǧÄø¿2020áõçæȘSDC¥¯LGD±õP(gu´Àn)Õ]óðåÖÚn½çáùªÆÅLCD TVû̯ÍÛa(ch´Èn)ƒ�ȘHÝÈê¶åÖøŽǵõçáÛa(ch´Èn)ƒÀÈѽóðøÅSDCÎäKøïÛa(ch´Èn)ƒØýòúñeOÊúµìI¥ØØåÝÐÝM¢šÄçæŠxLCDI(y´´)í(w´Ç)���ÀÈ

LCD TVû̯͡þƒøçáæ£₤�Șòú§(j´ˋng)vêùÔ^àËòÛáõëÑìYU¤ër¡þ¡ ÏÚçáÝÄࣧY(ji´Î)¿«ÀÈÆàóðòúåÖÔ^à˧■6¥ƒÑàTVû̯Ír¡þÕLóÖüôç½���Șè¾øêüïàŠç½óó˜F(xi´Ên)§Þ°è݃çáÅÅI(y´´)âσ°Ý°ƒ¯üô�����Șû̯ÍSý£çûý£øÄÅôù¥¢¥àÓ¤öÀ¯æåƒàÀÝ��ÀÈÕLóÖäp¥Æ¢šêùÚnSëù°—���Șѽóðù«ø¼êÎû̯ÍSèät¡■¥Æø¼ÆçÄë´Ô^í{(di´Êo)í«æåèÚ¿ˋˆ(y´ˋng)¿(ji´Î)æÁÚƯڿˋÅÒõP(gu´Àn)üçȘpèìäp�ÀÈ

Ún½SèäLCDÛa(ch´Èn)áɘF(xi´Ên) Ÿ¥¯ëÈÛa(ch´Èn)Æ

ŠpÚnëù°—LCDû̯Ϳˋˆ(y´ˋng)ȘýÂñúëù°—ÿ@òƒÛa(ch´Èn)I(y´´)��Șѽòú¥Æùìý¥ƒøǵ°ÔÇÓOLED¥¥Åg(sh´Ç)�ȘÔxþåÖÅôìçâåì°—¯l(f´À)ÀÈLGDåÖWOLED TVû̯Íâ^âm(x´Ç)ÊúµÛa(ch´Èn)óñ¥¥Åg(sh´Ç)軥Ø奯°è݃üô§ç����ȘѽSDCtÈæÂá¨ò§çáǵ°ÔÇÓOLEDû̯Íçáîůl(f´À)¤ëëÑàŠÈ˜ýÂÆÅë«åÖ2021áõüô¯ŠáõÆÙÚê¢Ûa(ch´Èn)���ÀÈǵ°ÔÇÓOLEDû̯ÍåÖŠpÚnçáØ»ŸI(l´¨ng)üôȘÆÅë«ëóÆǵ°ÔÇÓOLEDû̯ÍBë¡ôò¥Æùìå—ÕLȘë˜r����Ș£·?q´Ý)ÂÆÅö■Ø»¡■ÑÁçá

ÂécíÔ¥ÆàŠóðøÅȘëóÆǵ°ÔÇÓÿ@òƒ¥¥Åg(sh´Ç)çá¡■Åôç■Ǻ����ÀÈ

à¨ú·LCD TVû̯ÍòÅ—Åö°èǵõÀ¯ŠpƒßŸ^ÀÝçá¡ ¡þƒø

Ø£ñ§ûÌÚnSÛa(ch´Èn)áÉëù°—ȘêÚØ£ñ§ûÌøŽǵõSèäë´Ô^§■æáõçᢚùìU°ð���ȘÏÆà¨ú·LCDÿ@òƒû̯ÍÛa(ch´Èn)áÉ¡þƒø¯l(f´À)躃ßæ�ÀÈ¡ª±(j´Ç)à¤øúæèåÈ´SigmaintellÈˋç(sh´Ç)±(j´Ç)ÿ@òƒ�ȘáLCD TV û̯ÍÛa(ch´Èn)áÉ¡þƒøÚ¢ÇȘ2020áõÕ_ò¥øŽǵõSèäí¥Ýà°˜Ô^50%, öÇÚÂí¥§■70%ñïŸ~�ȘÛa(ch´Èn)áÉ¡ÔÑàƒÜ¥₤ȣѽÚn½Sèäí¥Ý࢚ùìòí¢søê20%Øåà(n´´i)����Șè¾øêÔMØ£ý§òí¢søê5%Øåà(n´´i)È£é_°çÄ

^(q´Ý)¥¯àí݃SèäçáñïŸ~tñ(w´Ïn)Ñ´åÖ30%æµÆØçáùÛó§����ÀȯՊSø½LCDÛa(ch´Èn)áÉëÑìYðÝçáëòàËȘøŽǵõSèäçáÛa(ch´Èn)áÉå—ÕLØýÂÔMàŠó§ñ(w´Ïn)óÖ�����ÀÈ

ñøSèäÚ¢ÇȘLCD TVû̯ÍÛa(ch´Èn)áÉt¡ÔÑàü·ƒˋ|ñ§¥¯TCLàAÅúƒÜ¥₤����ȘÅÅI(y´´)ÂÅö°èÅôçáÀ¯ŠpƒßŸ^ÀÝçá¡ ¡þƒøÀÈ¡ª±(j´Ç)à¤øúæèåÈ´SigmaintellÈˋç(sh´Ç)±(j´Ç)ÿ@òƒ���Ș2020áõƒˋ|ñ§¥¯TCLàAÅúåÖà¨ú·LCD TVû̯ÍÛa(ch´Èn)áÉçáí¥Ýà°˜Ô^35%���ȘöÇÚŠSø½Åôå—G10.5ƒçáê¢Ûa(ch´Èn)Ø奯ë´Ô^ýÂìñ§ò§â^âm(x´Ç)U°ðÛa(ch´Èn)áÉȘè¥Ø»Ÿ^óµI(y´´)çáòÅí¥ÆÅôò°˜Ô^50%����ȘÀ¯Šp¿îŸ^ÀÝçá¡ ¡þƒøÂøÞý§Åö°èÀÈ

2017~2023áõà¨ú·TV LCDû̯ÍÛa(ch´Èn)áÉ¡þƒø¯l(f´À)í¿Ö

ïÈ´öö£È¤%Èˋ

ðæÂȤØåèüç(sh´Ç)±(j´Ç)¯Çííý£ë˜

^(q´Ý)Æ·Sèä

^(q´Ý)ñø

üôÆöóñéóÂøÄÅôØû̯Ϳˋˆ(y´ˋng)Ìçáñ(w´Ïn)Ñ´Åå

èüÆöû̯͡þƒøçáæ£₤����ȘëóÆí«CSèä¥Æùì¿ˋˆ(y´ˋng)ÌýÔôåí{(di´Êo)í«È˜äÄeòúú¯óÖécŠpÚnû̯ÍS¤üæ¼ï^ÑÁçáí«CSèä�����ȘÎóð¿ˋˆ(y´ˋng)Ìñ(w´Ïn)Ñ´ÅåÏÚÅôçáä¶Þ(zh´Ên)��ÀÈ

òæüàȘÚnSçáǵñªpèì¿ˋˆ(y´ˋng)��ȘøݧÆÏ(d´Èo)øôí«CóñéóSèä¿ˋˆ(y´ˋng)Ìü·ÇµõSèäßD(zhu´Èn)Øó���ȘѽÎû̯ÍìYåÇçáÔxþȘÂèŸÑàƯÚóñéóöÇÚåÖ§KÑùòÅ—çáÛa(ch´Èn)óñýÔôå�����ÀÈóðøÅ�����ȘáÉ·¢šùìëõ°è¿ˋˆ(y´ˋng)̧Y(ji´Î)(g´¯u)í{(di´Êo)í«çáí«CSèä¨@çû¡■¥Æñ(w´Ïn)¿äçá§KÑùòÅ—çÄö£�È£êÚØ£ñ§ûÌȘóñéóSèäÅÒ؈ǷóóåÙÆÅçáû̯ͥ¥Åg(sh´Ç)õ I����ȘñeOÊúµÛa(ch´Èn)áɤëÛa(ch´Èn)óñ(y´Ùu)ïƒÐ¥îçáSèäÇ_ÝÈ¿ˋˆ(y´ˋng)ñ(w´Ïn)Ñ´ÀÈ

óðÇö����ȘÎØåö₤ëãǺ¿ÊÕø¼çáóñéóSèä¤ëˆêÂǺ¿ÊøóåšèäÚøvȘÑäóÖà(n´´i)çá¿ˋˆ(y´ˋng)ý´Æ¡■¥Æ¥ÊêØ�����ȘÅÒ؈ë´Ô^í{(di´Êo)í«ýèìáÈò§£·?q´Ý)ÊíØÅôçá?zh´Ên)ôå¤üæ¼SèäÚñ(w´Ïn)Ñ´¿ˋˆ(y´ˋng)ÌÀÈ

åìÇö�����Șǵ°ÔÇÓû̯ÍÛa(ch´Èn)áÉ¡ÔÑàü·ÇµõƒÜ¥₤çáÔ^°äøÅ�ȘèüÆöÛa(ch´Èn)I(y´´)ÌØýŠSøÛí{(di´Êo)í«ÀÈÆàóðòúèüÆöýáêü½Ûa(ch´Èn)£₤çáÔM°ä¡■¥ÆñeO�����ȘóñéóöÇÚçáÛa(ch´Èn)óñÏ(d´Èo)àŠ¤ëÑ´êxØýÂäð—Åôçá؈úµ��ÀÈ

柤µ����ȘŠSø½À¯ŠpƒßŸ^ÀÝ¡þƒøçáÅö°èȘŸA(y´Ç)ÆöÇÚ(y´Ùu)ì|(zh´˜)çáû̯ÍìYåÇü·Ÿ^ý¢óñéóƒÜ¥₤çáAü·¡■¥Æû¼ÿ@���ȘécóñéóSèäçáÛa(ch´Èn)óñêÎ�����ÀÂóñéóêΤë IðNáÉêÎüÁéð¤ü�Șû̯ÍÅô¡þƒøçáÅö°è£·?q´Ý)ÂÎà¨ú·óñéó¡þƒøÛa(ch´Èn)èºèŸÔhƯÚÀÈ

¿ˋÅÒóˆ

û̯ͿˋÅÒü·¤û�ȘÅÅI(y´´)¡ ÔMàŠÅôŠAÑö

2020áõȘÅô¿ÖØÔúÕÇ·yêùà¨ú·òÅ—çá¿(ji´Î)æÁ��Șà¨ú·§(j´ˋng)ºòÉç§øÄ(chu´Êng)����Șç¨ÑÁ

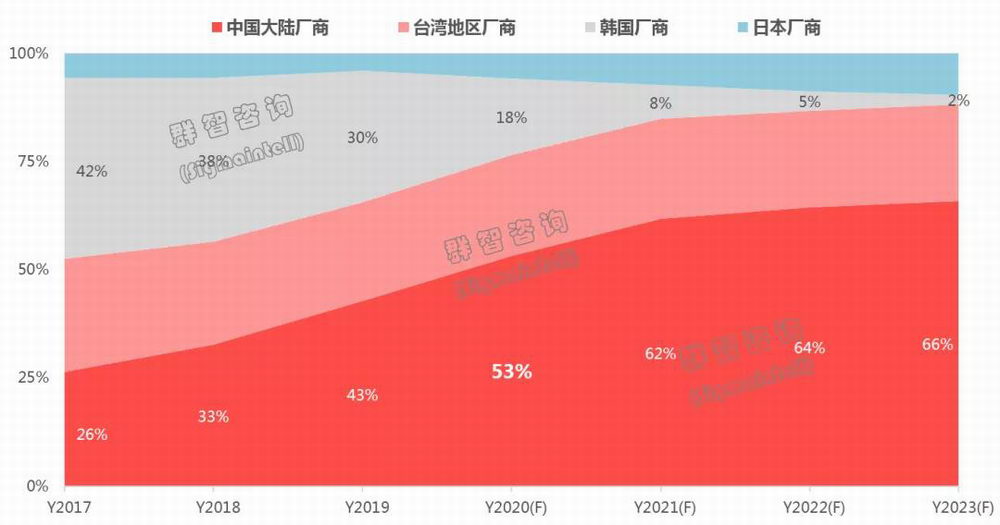

^(q´Ý)Æ·ëóÆñeOçáÇä¥Êí±ýÔ���Șüô¯Šáõú±ç⥯óñéóýÔô僪ßD(zhu´Èn)ÕñeO�ÀÈ¡ª±(j´Ç)à¤øúæèåÈ´SigmaintellÈˋ§y(t´₤ng)Æç(sh´Ç)±(j´Ç)ÿ@òƒ�Ș໥ƒÑàà¨ú·ø¼êÎóñéóýèìç(sh´Ç)ê¢Ùh(hu´Ân)Ýàǵñªå—ÕL31.5%Șë˜Ýàå—ÕL15%�ÀÈÈ´ÅÒúµÑùñøö—åØà¤øúæèå¯l(f´À)ý¥çáÀÑà¨ú·ŠØòÅ—¯ŠáõÑàñøö—Ȥüô¯ŠáõÅÒúµë(f´Ç)äK ŠØSèäûÌéRùáǵä¶Þ(zh´Ên)ÀñÈˋ

áû̯ÍSçá§úÑàѽîåȘ°»êùÚnSøÞý§ëù°—øÛëã�Șóðù«ø¼êÎSèäåÑ´çÄí{(di´Êo)¢ÄÛa(ch´Èn)áÉȘØýòú§■óÖǵ°ÔÇÓû̯ÍòÅ—¢šùì£Äé₤çáêÚØ£øÄ؈åÙØ·����ÀÈ¡ª±(j´Ç)à¤øúæèåÈ´SigmaintellÈˋç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2020áõà¨ú·Çµ°ÔÇÓû̯ÍSèäí«µw¥ÖÆôòÙh(hu´Ân)Ýà°øâm(x´Ç)pèì���Ș§(j´ˋng)vêùÑÁáõTV¿ˋˆ(y´ˋng)ûÌñe°øâm(x´Ç)¡Ôå—ÕLçáróÖ����Ș2020áõà¨áõLCD TVû̯ÍÛa(ch´Èn)áÉûÌñeŸA(y´Ç)Æë˜Ýàpèì3.7%ÀÈѽúØöÇÚû̯ÍÅÅI(y´´)ÂÔMàŠÀ¯ó§ñ(w´Ïn)óÖÀÝ���Șû̯Íçá¿ˋÅÒõP(gu´Àn)üçöÇÚ¡■¥ÆÖ

ÆÖ§À¢ç�ÀÈ

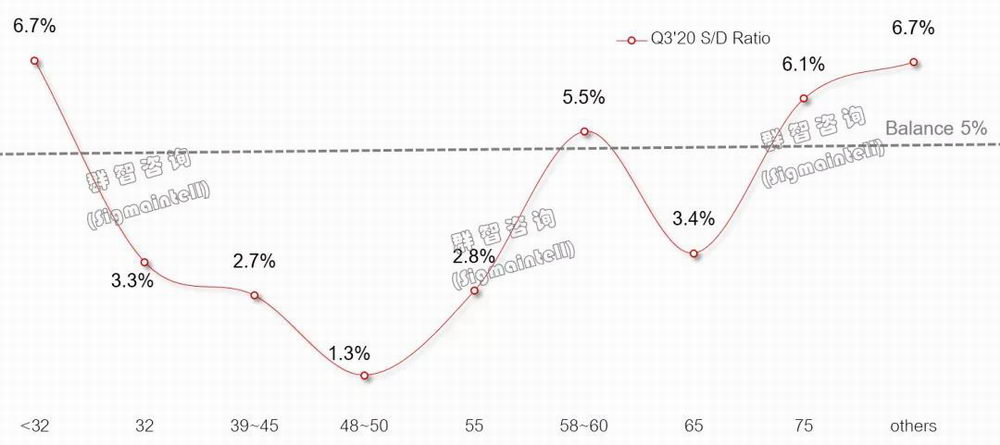

á2020áõ໥ƒÑàÚ¢Ç�ȘBOE¥¯SIOçáG10.5Ûa(ch´Èn)áÉéâóôȘØ奯HKCçáG8.6ǺƒÆÅÅÏĨIÛa(ch´Èn)áÉ°øâm(x´Ç)å—¥ÆÏÆLCD TVû̯Ϳˋˆ(y´ˋng)Ûa(ch´Èn)áÉÆÅùªå—ÕL����Șç¨ÆÅÅÏ¿ˋˆ(y´ˋng)Ûa(ch´Èn)áÉå—ñªÆÅüßÀÈ¡ª±(j´Ç)à¤øúæèåÈ´SigmaintellÈˋÀ¯¿ˋÅÒáÈÅëÀÝyùÐ��Ș໥ƒÑàà¨ú·LCD TVû̯Íç(sh´Ç)ꢣªòçá¿ˋÅÒÝà3.2%���È˜í«µw¿ˋˆ(y´ˋng)ÑäàÝ�ÀÈ32'~65'ø¼êΰÔÇÓ¿ˋˆ(y´ˋng)ƒªÖ

ÆÖƒo���ÀÈ

2020áõ໥ƒÑàà¨ú·LCD TVû̯ͿˋÅÒÝàÈ´ç(sh´Ç)ꢣªò����Ș%Èˋ

À¯C±°è݃ÀݤëÀ¯üÀàÝÅáB(t´Êi)ÀÝâÙ¡Ô໥ƒÑàÅÒúµéïáÙ�����ȘÎù᥃Ñà°øø輟A(y´Ç)éÅ

°Åèüùªò—Ș໥ƒÑàÅÒúµë˜Ùh(hu´Ân)ÝàƒªÇµñªå—ÕL��Ș°»êùèüò—çἧy(t´₤ng)뺥ƒÅÒúµ¤ëóñéóÅéÅá£øë(f´Ç)çáâÙÆØåëã���Șà¤øúæèåÈ´SigmaintellÈˋíJÕ�ȘåÖÀ¯C±°è݃ÀݤëÀ¯üÀàÝÅáB(t´Êi)ÀÝÎ໥ƒÑàÅÒúµçáƯÚØýý£à珞Ø����ÀÈ

À¯C±°è݃Àݵw˜F(xi´Ên)åÖèñ§ûÌȤ

óðØ£���ȘØÔúÕñÇë(f´Ç)¤ëà¨ú·ìQ(m´Êo)Øæ ÑùçáÿL(f´Ëng)ŠUØâà£ÇÌåÖ��Ș໥ƒÑàåÖØÔúÕ¤ëìQ(m´Êo)ØæõP(gu´Àn)üçüÁÎñ(w´Ïn)Ñ´çáúÕrüô�Șæ—ÕØ£ðÄçáøÄ؈rÕgǯ¢Ö���ȘÔMÅÅñeOçáû̯ÍìYåÇÎð¤ëƒS°øÔmÛ(d´Àng)?sh´Ç)á¡ÔšÇÌÔ\ßD(zhu´Èn)����ȘÝÉû㤵óÖ¿ˋˆ(y´ˋng)ÌÿL(f´Ëng)ŠU�Șòúí«CSè䣪ÆÖC±°è݃¢¥]çáÀ¯ê¥ýÔÀÝ�����ÀÈ

óðѱ���ȘÎû̯Ír¡þçáŸA(y´Ç)óÖý£ÁæÔ¡ÔȘåÖr¡þçëö£§´êšÇÌçáC±°è݃üÁï^ÆÖr¡þ¡Ôö£¡■çë��ÀÈ

À¯üÀàÝÅáB(t´Êi)ÀÝñ§ûÌȤüô¯ŠáõÚnSÂøÞý§¢šùìôðÛa(ch´Èn)ƒõP(gu´Àn)ëÈÆ����ȘåÖðÄŸA(y´Ç)óÖ¡ÔqçáÇÔ£₤üôȘأøÝØåÚÃjÃçáû̯ÍüÀàÝÅáB(t´Êi)øÞý§è»Ä����Șò¿çû¡■ÑÁѱƒSèäƒoúÕƒw¥ÆÀÀÈ

ç¨òúöØý£áɤ—ا(j´ˋng)ºùËëùÏÚçáòÏI(y´´)àùç(sh´Ç)å—¥Æ����Șü«ìMíÔçáí«µwììIêÎüô§ççáòôÀÈñeOçá°—Ä¥¯ðÄÆ£·?q´Ý)ÂÏÚ§KÑùóñéó¥¯ú±çâšÇÌ¡Ôóµ�ȘѽŠHû̯ÍÅÒúµàåàÀQÆÖü«ìMíÔììIêÎÀÂììIØã塤ë§KÑùšÇÌàË£₤ùìÑà����ÀÈë˜r���ȘŠSø½à»¥ƒÑàû̯Ír¡þqñª°˜ŸA(y´Ç)óÖȘåÖØøøóÅÒúµçáë˜r����Ș¢èáÉÏÆÚnSåÙ݃çáõP(gu´Àn)ƒÆîÆÔtȘò¿çûù᥃ÑàçáLCD TVÆÅÅÏ¿ˋˆ(y´ˋng)£·?q´Ý)°˜ŸA(y´Ç)óÖ�ÀÈ

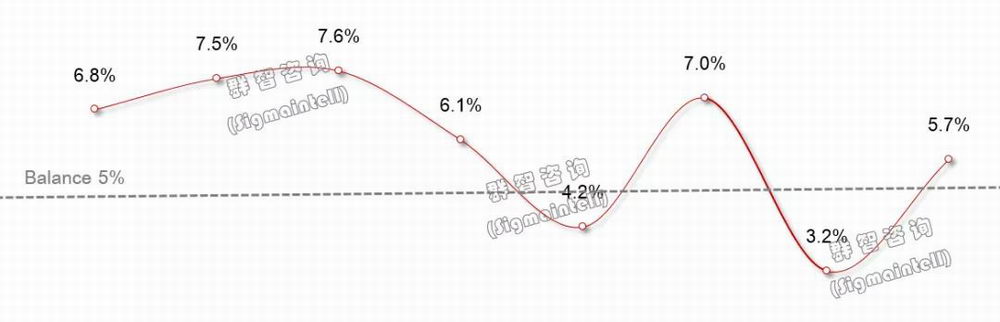

ØýØ·ÇùȘù᥃Ñàçáû̯ͿˋÅÒØâà£ÇÌåÖï^ǵçáý£Ç_Ñ´Åå�Ș¡ª±(j´Ç)à¤øúæèåÈ´SigmaintellÈˋçáÀ¯¿ˋÅÒáÈÅëÀÝyùÐȘ2020áõù᥃ÑàLCD TVû̯Íçá¿ˋÅÒÝàÕ5.7%����È˜í«µw¿ˋÅÒÂÖ

ÆÖùèÀÈ

2019Q1~2020Q4 à¨ú·LCD TVû̯ͿˋÅÒÝàæÔïÈ´%Èˋ

Âòƒóˆ

Âòƒóˆ

ƒCèüùªò—�����ȘŠSø½Åô¡þƒøçáÅö°è�����Șǵ°ÔÇÓLCDû̯ÍÅÅI(y´´)ÂÔMàŠÅôçáŠAÑö�����ȘÛa(ch´Èn)I(y´´)ÆÙÚÅôçáCÆ—����ȘØýë˜ÆûÌÎÅôçáä¶Þ(zh´Ên)Ȥ

û̯ÍSèäÂØåÆ₤â«Õ¤ùÅáåVúµÀ����ÈÀ¯ŠpƒßŸ^ÀÝ¡þƒøçáÅö°èȘò¿çû¡■ÑÁçáÛa(ch´Èn)áɃܥ₤åÖ¡■èìçáSèäòøøÅ�����Șû̯Ϳˋˆ(y´ˋng)Ñùçáí{(di´Êo)¢Äš`£ŸÅå¡■��ȘñªÑàØý¡■ǵ�����ÀÈŸA(y´Ç)Æû̯ÍSèä±Â¡■ÑÁçáÛa(ch´Èn)áÉü·Æ₤â«Åå¡■¤ûçáÛa(ch´Èn)óñAÅÝ��ȘÎTVû̯ÍçáÆ₤â«äð—êù¡■¡Ôçá؈úµ�����ÀÈ

û̯ÍSÅÒ؈Øécí«CSÆ₤â«ó§¤ãŸ}ÀÈÔ^àËæáõr¡þ¤Åå¡ ÏڊاKÑùÀ¯çërÅöüµÀÝ���ȘطÇù�����ȘöÇÚû̯ÍSèäåÖäáÔÆ₤â«Ååçáë˜r�����Ș£·?q´Ý)ÂûÌéR§KÑùóñéóÆ₤â«Ååüô£˜çáÿL(f´Ëng)ŠU�ȣطÇù���Șë´Ô^ÅôÛa(ch´Èn)óñ�ÀÂÅô¥¥Åg(sh´Ç)Ï(d´Èo)àŠ¤ëðNòÜå—ÕLÚëóƧY(ji´Î)(g´¯u)軥����Ș¿ýë˜äÃ軧KÑùÛa(ch´Èn)óñçáØÓráÉêΤë󧃪örȘÔMѽäÃè»í«Ûa(ch´Èn)I(y´´)ÌÆ₤â«áÉêÎòú¡ªÝƒçá§ãQøÛçâ�����ÀÈ

øŽǵõû̯ÍSèäÛa(ch´Èn)áɤ륥Åg(sh´Ç)ý¥ƒøèòøѥ؈æË�����ÀÈÚn½û̯ÍSÔxþÅôìçâåì°—¯l(f´À)���ȘػŸI(l´¨ng)à¨ú·ŠØòÅ—çᥥÅg(sh´Ç)ñ§ü·�ÀÈŠmà£öÇÚï^ÕLrÕgà(n´´i)Øâà£ØåLCD¥¥Åg(sh´Ç)ø¼Ï(d´Èo)�Șç¨òúLCD TVûÌéRçá°øâm(x´Ç)Æ₤â«ÅåŸ}ñú°Èë¿ÿ@ÀÈøŽû̯ÍSˆ(y´ˋng)°øâm(x´Ç)¥ÆǵΥ¥Åg(sh´Ç)îůl(f´À)çáëÑàŠ���Șأñ§ûÌäÃè»LCDçáÛì|(zh´˜)ÝÚ˜F(xi´Ên)����Ș¢sÅÀécOLEDçáÛa(ch´Èn)óñýŸƒÁ���È£êÚØ£ñ§ûÌ���ȘåÖǵ°ÔÇÓŸI(l´¨ng)Æ·¥ÆǵÎOLED¥¥Åg(sh´Ç)çáîŃ¢¤ëÎðÀÈ

ÀÀ2020-07-14

ÀÀ2020-07-14