要點(diǎn)

光罩行業(yè)是平板顯示(FPD)供應(yīng)鏈最健康的板塊之一���。

預(yù)計2020年收入將增長2%��,超過1000億日元(約合9.36億美元)��,創(chuàng)造出比2012年大一倍的市場��。

由于需求低迷和產(chǎn)能過剩��,價格下滑嚴(yán)重���,Gen 10.5是未能達(dá)到之前預(yù)期的一個光罩細(xì)分市場。

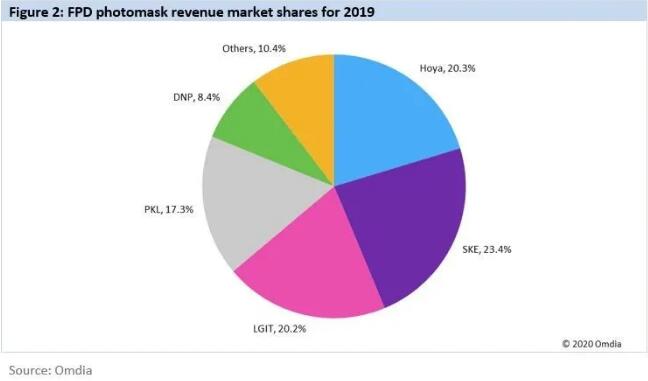

FPD光罩市場有被四家主要廠商主導(dǎo)的趨勢���,他們的份額都非常接近���,各占20%左右。

Omdia FPD光罩市場研究

Omdia的FPD光罩市場預(yù)測通常在每年春末更新���。2020年的調(diào)查發(fā)現(xiàn)��,盡管Gen 10.5光罩市場疲軟���,但總體上FPD光罩領(lǐng)域大多保持健康,過去幾年的起伏比整體FPD市場小���。

FPD光罩市場比許多其他細(xì)分市場更有彈性��,也更有優(yōu)勢

雖然FPD光罩行業(yè)也不能幸免于風(fēng)險��,但與FPD行業(yè)其他大多數(shù)領(lǐng)域和當(dāng)前大環(huán)境相比���,F(xiàn)PD光罩行業(yè)相對健康。Omdia認(rèn)為���,目前機(jī)會大于風(fēng)險��;2020年FPD光罩行業(yè)的增長將超過2019年��,許多光罩供應(yīng)鏈公司將保持盈利��。

光罩在FPD產(chǎn)業(yè)中發(fā)揮著獨(dú)特的作用��。面板制造商不需要購買大量的光罩來生產(chǎn)大批量的面板���。但是,為了不斷開發(fā)產(chǎn)品��,與競爭對手進(jìn)行差異化競爭��,最大限度地提高利潤率,購買種類繁多��、數(shù)量眾多的光罩是必要的��。因此���,即使在大多數(shù)材料和設(shè)備公司因工廠利用率降低或計劃被推遲或取消的困難時期���,光罩制造商也不會受太大影響。

在生產(chǎn)力���、性能和成本方面���,沒有其他圖案化技術(shù)能夠匹敵或擊敗光刻技術(shù)。2020年來自數(shù)字光刻技術(shù)的威脅雖然沒有消失���,但與幾年前相比似乎有所減弱���。

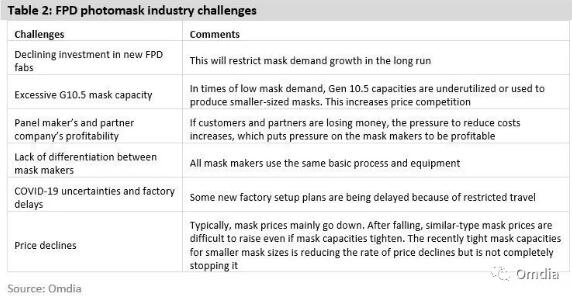

盡管有許多積極的趨勢,但從長遠(yuǎn)來看���,F(xiàn)PD光罩市場可能會反映其客戶 ─ 面板制造商的趨勢��。隨著FPD產(chǎn)業(yè)與FPD供應(yīng)鏈其他環(huán)節(jié)的成熟��,Omdia預(yù)計光罩領(lǐng)域?qū)⒚媾R以下表2所列的挑戰(zhàn)��。

FPD光罩市場規(guī)模

從歷史上看��,光罩市場的收入一直在波動���。然而,自2013年以來���,隨著智能手機(jī)的普及���,它們也一直 ─ 除2016年外 ─ 持續(xù)增長。采用低溫多晶硅(LTPS)LCD和有源矩陣OLED(AMOLED)的智能手機(jī)通常比非晶硅(a-Si)LCD使用更多的光罩��。此外���,智能手機(jī)的壽命相對較短���,而且有許多不同的設(shè)計,這些都推動了光罩的使用��。同時,中國FPD制造能力的提升��;應(yīng)用��、技術(shù)���、尺寸和分辨率變化的增加���;以及Gen 10.5工廠的加速發(fā)展,都對光罩產(chǎn)業(yè)產(chǎn)生了積極的影響��。

Omdia預(yù)計2020年光罩市場收入將增長2%��,超過1000億日元(約合9.36億美元)���,創(chuàng)造出一個比2012年大一倍的市場���。

與2019年的預(yù)測相比,1620x1780毫米光罩(專門用于Gen 10.5 的獨(dú)特大尺寸)的需求被下調(diào)���。這部分是由于預(yù)期的下調(diào)��,但主要是由于價格以比之前的假設(shè)以更大的幅度下降而導(dǎo)致的���。樂金顯示無限期推遲其P10 Gen 10.5白光OLED(WOLED)工廠��,光罩的需求減少���,產(chǎn)能過剩增加,加劇了Gen 10.5光罩價格的下跌��。LG Innotek預(yù)計樂金顯示對1620x1780mm光罩的需求將在2020年激增���,因此訂購了兩臺針對Gen 10. 5光罩寫入而優(yōu)化的P10圖案生成器。雖然目前只有一臺是為Gen 10.5準(zhǔn)備的��,但這些產(chǎn)能進(jìn)一步促進(jìn)了1620x1780mm圖案生成器的過剩���。自2019年初以來��,在三家新的光罩制造商進(jìn)入供應(yīng)鏈后��,Gen 10.5光罩價格已經(jīng)下降了70-80%���,不過仍然相當(dāng)昂貴。既然現(xiàn)在Gen 10.5光罩價格如此之低���,一個值得關(guān)注的趨勢是��,在面板廠商試圖最大限度地提高其工廠利用率的情況下��,他們是否會由此在其Gen 10.5工廠開發(fā)和生產(chǎn)更多的面板類型和尺寸���。

除1620x1780mm光罩外���,光罩供需平衡,小尺寸光罩價格侵蝕不大��。

Omdia預(yù)測未來幾年光罩市場收入基本持平��,因為面積和用量的增長放緩被價格下降所抵消��。盡管表1中列出了積極的趨勢���,但新工廠的投資放緩以及韓國液晶電視和其他傳統(tǒng)產(chǎn)能的停產(chǎn)都會限制了未來的增長��。

光罩制造商的市場份額

Photronics在中國合肥建立了新工廠��,值得注意的是���,沒有其他光罩制造商像它這樣積極地增加產(chǎn)能��。該工廠目前正在運(yùn)行兩臺P10圖案生成器��,以后還將增加一臺用于高端OLED光罩圖案的尖端寫入機(jī)��。與2018年相比���,Photronics的市占率上升,SK-Electronics(SKE)的市占率下降���,主要是因為Gen 10.5光罩競爭加劇��。

圖2:2019年FPD光罩收入市場份額

FPD光罩市場有被四家主要廠商主導(dǎo)的趨勢���,這四家廠商的份額都非常接近��,各占20%左右���。雖然中國大陸占據(jù)了FPD光罩需求的50%以上���,但大部分光罩還是在日本、韓國和中國臺灣生產(chǎn)���。在中國政府和中國面板廠商的支持下���,國內(nèi)光罩廠商Supermask和Newway正在增加產(chǎn)能���。即便如此,光罩市場的低量��、高端��、成熟的特性意味著國內(nèi)廠商可能需要多年的時間和大量的投資才能獲得有競爭力的份額���,不過��,他們將繼續(xù)壓價���。

延伸閱讀

Omdia將于2020年9月17-18日兩天在上海龍之夢萬麗酒店舉辦第十五屆中國顯示產(chǎn)業(yè)研討會(⬅點(diǎn)擊查看)。

兩天會議六大主題���,15場演講���,為您闡述后疫情時代全球和各區(qū)域平板顯示概況及技術(shù)發(fā)展趨勢,以及全球手機(jī)、電視市場發(fā)展預(yù)測��;數(shù)字標(biāo)牌和公共顯示屏��、車載顯示和新型顯示器市場展望分析等���。歡迎點(diǎn)擊此處報名��。