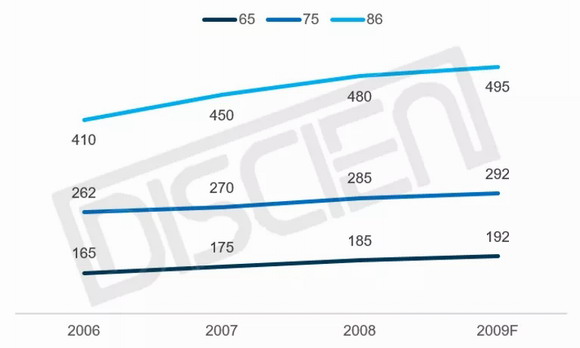

交互大屏面板價(jià)格在86寸從6月末顯現(xiàn)出極度缺貨的狀態(tài)后�,65及75寸價(jià)格也呈現(xiàn)快速上漲的趨勢(shì)��,據(jù)DISCIEN數(shù)據(jù)顯示6月至9月65�、75��、86面板價(jià)格將分別上漲15%��、12%��、22%��。本篇文章將從價(jià)差��、產(chǎn)品�、需求、供給四個(gè)角度來捋清交互大屏面板價(jià)格上漲的原因�。

圖1:重點(diǎn)尺寸面板價(jià)格變化

數(shù)據(jù)來源:DISCIEN Unit:$

價(jià)差因素:激戰(zhàn)過后的偏差修復(fù)

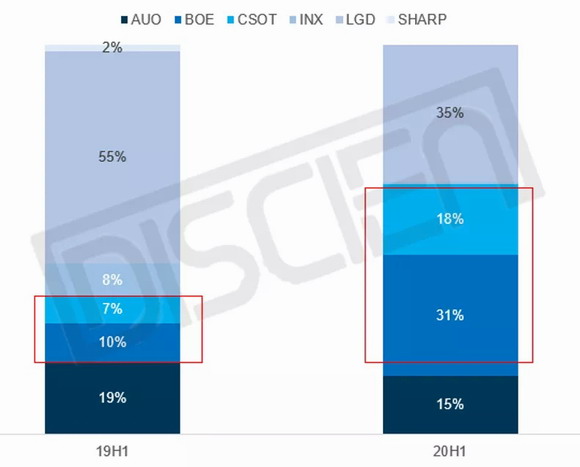

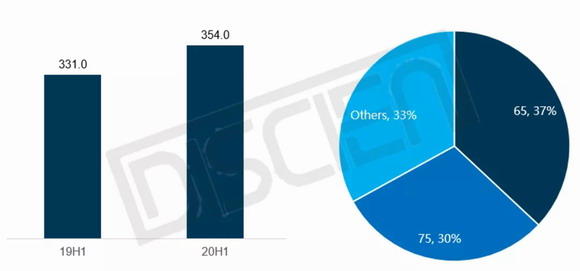

交互大屏面板價(jià)格和TV面板價(jià)格之間是有差距的,這個(gè)差距可以看作是2019年交互大屏面板市場(chǎng)激戰(zhàn)后所留下的一個(gè)偏差��,2019年上半年��,作為交互大屏面板市場(chǎng)的初入者�,BOE及CSOT兩家合并市占率僅為17%,相隔一年二者合并市占率已近市場(chǎng)50%�,成長明顯,而這一成長的過程伴隨的是激烈的競爭。

圖2:19H1/20H1交互大屏分面板廠市占率

數(shù)據(jù)來源:DISCIEN

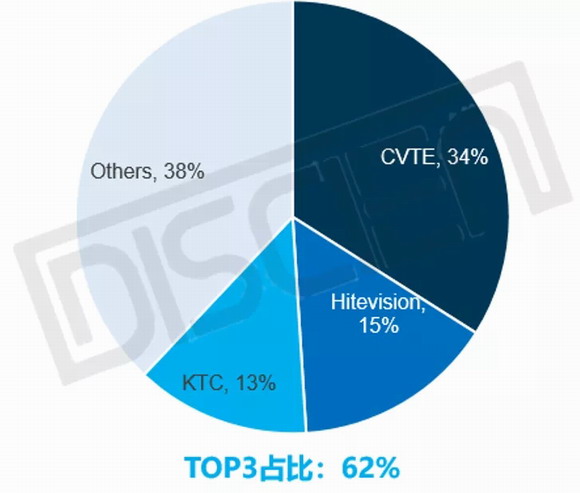

之所以激烈競爭�,是因?yàn)榻换ゴ笃琳麢C(jī)市場(chǎng)實(shí)際上是一個(gè)頭部集中型市場(chǎng),20Q2全球交互大屏按生產(chǎn)廠商分布來看�,CVTE、Hitevision�、KTC三家占據(jù)全球交互大屏總生產(chǎn)的62%,頭部廠商占據(jù)大頭�。

圖3:2020Q2全球交互大屏主要生產(chǎn)廠商占比

數(shù)據(jù)來源:DISCIEN

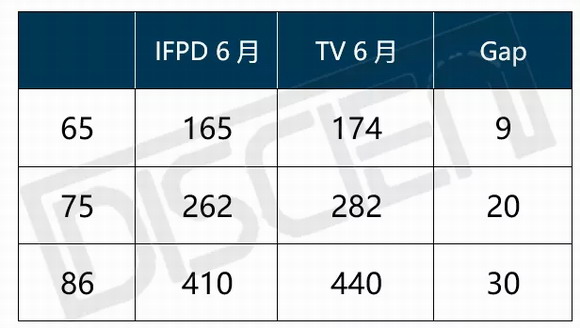

面板廠玩家的增多對(duì)應(yīng)頭部集中的市場(chǎng),市場(chǎng)競爭愈發(fā)激烈��,進(jìn)而導(dǎo)致IFPD面板價(jià)格與TV面板價(jià)格之間存在一個(gè)Gap��,但這個(gè)Gap是無法長久存在的�,否則TV市場(chǎng)完全可以到IFPD市場(chǎng)中進(jìn)行串貨,因此此輪面板價(jià)格上漲首要目標(biāo)便是將Gap抹平�,這也是為何IFPD面板價(jià)格漲幅大于TV面板的原因。

圖4:2020年6月IFPD/TV面板均價(jià)對(duì)比

數(shù)據(jù)來源:DISCIEN Unit:$

產(chǎn)品因素:IFPD內(nèi)修86�,外煉65、75

內(nèi)修86:在之前《嚴(yán)重缺貨的86��,交互大屏面板價(jià)格過低或?qū)⒊蔀闅v史》中有所分析��,2020年H1教育市場(chǎng)當(dāng)中智慧黑板市場(chǎng)出貨量增長80%�,而智慧黑板市場(chǎng)當(dāng)中86寸又占據(jù)出貨量的90%�;教育平板出貨量雖然較往年有所下滑,但86寸在20H1出貨占比中達(dá)到38.5%��,較2019年同期上漲13個(gè)百分點(diǎn);會(huì)議市場(chǎng)86寸在20H1出貨占比亦達(dá)到25%�,較去年同期上漲16個(gè)百分點(diǎn)。以上種種共同導(dǎo)致2020年上半年中國整體市場(chǎng)86寸IFPD出貨量達(dá)165.7K�,同比大幅增長65.8%,三季度隨著國內(nèi)疫情影響逐步結(jié)束及教育旺季的到來��,86寸在中國市場(chǎng)將迎來更大程度的上漲�。

外練65、75:2020年上半年海外市場(chǎng)總出貨量達(dá)354K��,同比增長7%�,尺寸結(jié)構(gòu)方面,上半年海外市場(chǎng)65��、75寸分別占總出貨量的37%��、30%��,海外市場(chǎng)是65��、75寸應(yīng)用最大的市場(chǎng)��。

圖5:19H1/20H1海外市場(chǎng)出貨變化及尺寸分布

數(shù)據(jù)來源:DISCIEN Unit:K

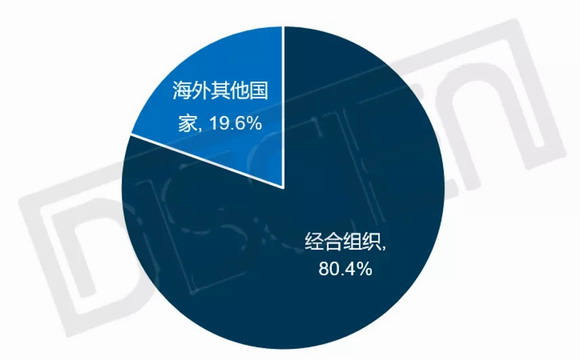

若想研究海外市場(chǎng)��,則可從經(jīng)合組織窺伺一二,經(jīng)濟(jì)合作與發(fā)展組織(OECD)目前共計(jì)38個(gè)成員國��,擁有學(xué)生約3.1億人�,據(jù)世界銀行數(shù)據(jù)顯示,中國以外各國總學(xué)生數(shù)量約14.4億人��,經(jīng)合組織成員國所擁有學(xué)生數(shù)量僅占海外總學(xué)生數(shù)量的21.5%��,但整個(gè)上半年海外市場(chǎng)出貨當(dāng)中有80%教育交互大屏出到了OECD國家��,因此OECD國家是我們研究海外市場(chǎng)的重點(diǎn)區(qū)域�。

圖6:20H1經(jīng)合組織教育出貨占海外教育市場(chǎng)總出貨比例

數(shù)據(jù)來源:DISCIEN

從OECD教育市場(chǎng)來看,首先從世界銀行給出的數(shù)據(jù)來看�,經(jīng)合組織國家學(xué)前、初等��、中等�、高等教育學(xué)生人數(shù)分別為3769、9405�、11426、6470萬人��,而OECD給出了學(xué)前�、初等、中等�、高等教育平均班級(jí)人數(shù),分別為16��、21��、23�、35人,由此可得出OECD總體學(xué)校教室數(shù)量1339萬間�,與中國教育部公布的847.9萬間教室數(shù)量對(duì)比來看,OECD教室數(shù)量是中國教室數(shù)量的1.58倍��。

再從市場(chǎng)普及率角度來看�,經(jīng)合組織近些年教育大屏出貨一路走高,2014-2019年OECD教育大屏共計(jì)出貨225萬臺(tái)��,減去更新?lián)Q代約45萬臺(tái)��,整體市場(chǎng)保有量在180萬上下��,對(duì)比剛剛提到的1339萬間教室�,整體市場(chǎng)普及率僅為13.4%。

圖7:經(jīng)合組織教育交互大屏出貨量變化

數(shù)據(jù)來源:DISCIEN Unit:萬臺(tái)

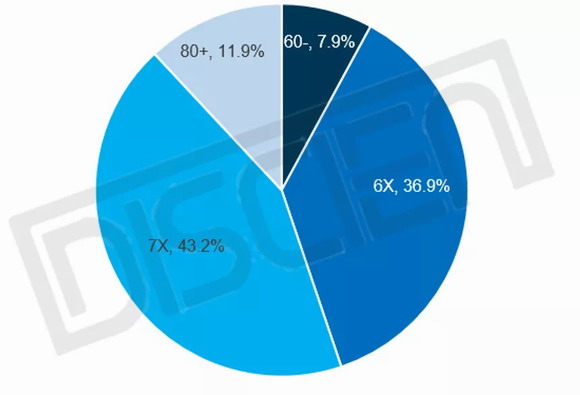

從產(chǎn)品需求角度來看��,OECD教室學(xué)生數(shù)量多在20人左右�,因此65、75寸也是這些國家教育市場(chǎng)的主力尺寸�,65�、75尺寸段占據(jù)OECD總出貨量的80%以上��。

圖8:20H1經(jīng)合組織教育市場(chǎng)尺寸分布

數(shù)據(jù)來源:DISCIEN

再回到海外出貨方面��,雖然整體上半年出貨量同比上漲僅7%�,但若拆開季度來看,一季度海外市場(chǎng)總體成長23%��,二季度受疫情影響海外市場(chǎng)下滑1%�,三、四季度隨著海外疫情逐步緩解(或不再在乎)�,預(yù)計(jì)出貨量將再次回暖,呈現(xiàn)高速增長態(tài)勢(shì)��,這對(duì)65��、75需求將有所放大��。

外部因素:回暖+大尺寸化��,TV市場(chǎng)需求旺盛

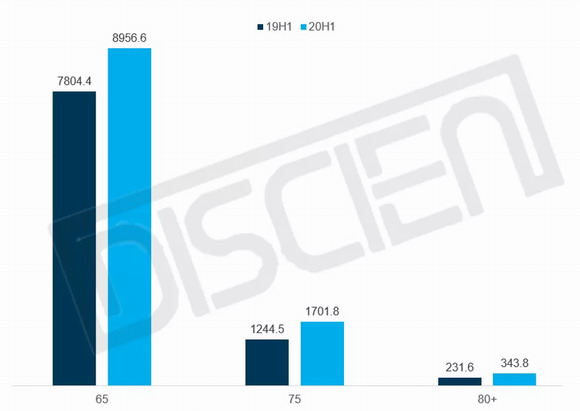

交互大屏內(nèi)部因素分析完后��,再來分析外部因素�,交互大屏全球一年200萬臺(tái)的市場(chǎng)與TV一年2.6億臺(tái)市場(chǎng)相比顯得過于渺小,因此價(jià)格很大程度是由TV市場(chǎng)需求所決定�,2020年H1全球TV市場(chǎng)出貨量共計(jì)1.03億臺(tái)��,同比下滑10%�,而65��、75�、80+(82�、85、86)出貨量分別成長了15%�、37%、48%��。

圖9:19H1/20H1 65/75/86寸TV整機(jī)出貨變化

數(shù)據(jù)來源:DISCIEN Unit : K

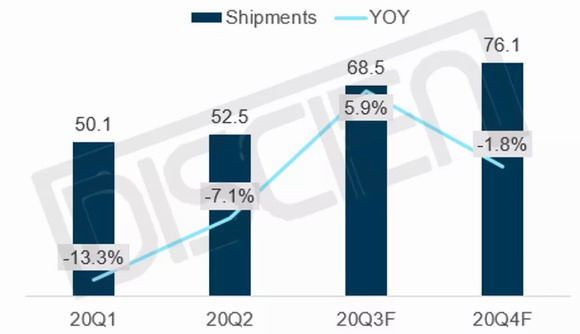

而到了下半年�,整體市場(chǎng)將逐步回暖,三季度TV整機(jī)出貨預(yù)計(jì)上漲5.9%��,65��、75�、80+尺寸需求預(yù)計(jì)將進(jìn)一步放大。

圖10:全球TV整機(jī)季度出貨走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:DISCIEN Unit : M

供給因素:一增一減80+�,路漫漫兮10.5

上文對(duì)TV市場(chǎng)需求是以80+尺寸段來看,之所以這樣去看是因?yàn)?6寸尺寸過大��,在面板廠中產(chǎn)能是有限的(具體細(xì)節(jié)在《2021年��,86寸面板還會(huì)再度缺貨嗎?》一文中有所描述)��,其產(chǎn)能是與80+尺寸共用的�,因此特性,看86寸需要從80+尺寸段產(chǎn)能角度來看��。

首先從80+面板廠分布來看�,BOE、CSOT均有增加產(chǎn)能計(jì)劃�,AUO也在9月開始給各家送樣,10月將開始大批量供貨�,但值得注意的是SDC,由于年底SDC關(guān)廠�,其7代線生產(chǎn)82寸的產(chǎn)能也將消失,該部分需求將轉(zhuǎn)移到CSOT與AUO上��,因此雖然有三家面板廠增加了80+尺寸段的產(chǎn)能��,但是與SDC一增一減合并計(jì)算后�,80+尺寸段產(chǎn)能僅微幅增加9%,整體供應(yīng)增加幅度不大��。

圖11:80+尺寸段面板廠生產(chǎn)產(chǎn)線分布

數(shù)據(jù)來源:DISCIEN

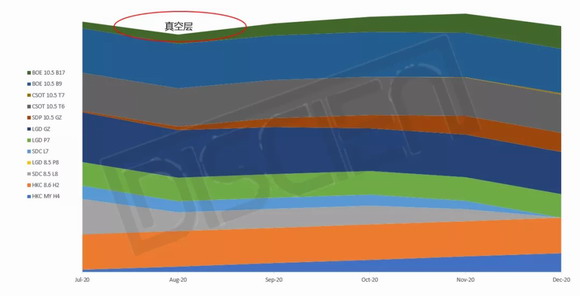

在看65�、75市場(chǎng)則不得不將目光放在10.5上,由于韓系面板廠65��、75生產(chǎn)主要集中在7代線和8代線上,隨著韓廠策略性退出�,出貨的急劇下滑,將對(duì)65�、75產(chǎn)能構(gòu)成較大影響,而65��、75的生產(chǎn)大戶10.5代線產(chǎn)能則是逐步增加的��,這導(dǎo)致了市場(chǎng)形成了一個(gè)產(chǎn)能的真空層�,真空層出線的時(shí)間點(diǎn)尤為重要��,而目前這個(gè)真空層出線在了8月及前后�,8月前后無論對(duì)于IFPD還是TV而言均屬于備貨旺季,這也是導(dǎo)致65��、75面板價(jià)格大幅上漲的原因之一��。

圖12:產(chǎn)能變化產(chǎn)線整體產(chǎn)能變化(G8.5為基準(zhǔn))

數(shù)據(jù)來源:DISCIEN

備注:有產(chǎn)能變化的產(chǎn)線統(tǒng)計(jì)�,G10.5/G7已換算成G8.5的產(chǎn)能

總結(jié)

從內(nèi)部來看,IFPD國內(nèi)大幅拉動(dòng)了86寸面板需求��,海外則拉動(dòng)65��、75面板需求�,從外部來看��,TV對(duì)65��、75��、80+尺寸段的面板需求上升明顯�,需求端總體呈現(xiàn)大幅上漲的趨勢(shì)�;從供給來看,80+產(chǎn)能增加有限�,韓系面板廠的策略退出導(dǎo)致的產(chǎn)能真空期恰逢面板需求旺季,加劇了市場(chǎng)65��、75供應(yīng)的緊張氣氛��;從價(jià)格方面來看�,之前IFPD面板市場(chǎng)競爭過于激烈導(dǎo)致面板價(jià)格與TV存在一定差距,從市場(chǎng)端來看這個(gè)差距是不能長久存在的��,也就是說這個(gè)Gap是需要被彌補(bǔ)的�,這也是為什么IFPD面板價(jià)格漲勢(shì)洶涌的原因。

展望后續(xù)��,IFPD國內(nèi)旺季主要集中在三季度��,尤其對(duì)于86寸需求主要還是集中在教育市場(chǎng),各家大單安裝最后時(shí)限也只能在十一學(xué)校休假時(shí)間��,因此屏的需求最晚要趕在9月中下旬之前�,往后需求將有所減少,海外市場(chǎng)經(jīng)過二三季度旺季后��,四季度需求亦有所趨緩�;而TV市場(chǎng)在經(jīng)過三季度國內(nèi)備貨十一、雙十一��,海外備貨黑五等一系列動(dòng)作后�,四季度需求亦有所趨緩;且供給端在四季度也將脫離真空層有所回暖�,因此IFPD面板價(jià)格目前看9月將保持較高增長�,10月開始價(jià)格漲幅將有所趨緩,11�、12月預(yù)計(jì)價(jià)格將趨于持平。