1月26日,成都極米科技股份有限公司(下稱“極米科技)科創(chuàng)板上市注冊申請終獲證監(jiān)會通過,經(jīng)歷過市場對其股權分散�、采購異象、專利糾紛�、科創(chuàng)屬性不足�、虛假宣傳等諸多質疑后,這家被稱為“網(wǎng)紅組裝廠”的“問題”公司,總算盼來了上市的曙光,而就在不久前,極米科技剛剛因為信息披露違規(guī)遭證監(jiān)會警示,IPO之路可謂“命途多舛”�。

研發(fā)投入遠遜同行科創(chuàng)屬性不足

公開資料顯示,極米科技成立于2013年,主要產(chǎn)品及服務包括智能投影產(chǎn)品、投影相關配件及互聯(lián)網(wǎng)增值服務�。其中,智能投影產(chǎn)品主要包括智能微投系列、激光電視系列和創(chuàng)新產(chǎn)品系列�。

“硬科技”屬性是企業(yè)登陸科創(chuàng)板的前提,但從極米科技目前的情況來看似乎并不符合這一條件。招股書中,極米科技屢屢提及“研發(fā)”�。但在2017年至2020年上半年,極米科技研發(fā)投入分別為3305.08萬元�、6300.17萬元�、8106.09萬元和5164.57萬元,占營收的比重分別為3.31%、3.8%�、3.83%和4.52%,未滿足“研發(fā)費用率不低于營收5%”的這一科創(chuàng)屬性常規(guī)指標要求。這也是極米科技科創(chuàng)板IPO路上備受質疑的所在�。

(資料來源:極米科技招股書)

從用途來看,極米科技原本就遠低于行業(yè)平均的研發(fā)費用主要用于提高產(chǎn)品性能、加強產(chǎn)品環(huán)境感知和畫質設計,以及提高用戶體驗等,而對于核心競爭力的芯片研發(fā)�、光源技術,極米科技涉獵甚少。據(jù)了解,極米科技的核心光源技術——光機仍超過九成來自于采購�。招股書顯示,2017年至2019年,其光機對外采購率分別為100%、100%�、92.07%。

據(jù)悉,極米科技的投影設備核心器材均來自于美國德州儀器(TI)公司,自身更多扮演的是器件組裝�、產(chǎn)品營銷的角色,也因此被媒體質疑為披著“科技”外衣的“網(wǎng)紅組裝廠”。

(資料來源:極米科技招股書)

從毛利率來看,極米科技2017-2019年分別為19.13%�、18.04%、23.32%,同期凈利率分別為1.45%�、0.57%、4.41%�。雖有所提升,但由于核心技術對外依賴嚴重,未來,毛利率增長的天花板并不高�。

目前海信、當貝�、堅果等企業(yè)都在加碼投影儀的研發(fā)和銷售,隨著越來越多的新玩家入場,價格戰(zhàn)或在所難免,在此背景下,沒有核心技術等同于沒有主動權。在此背景下,極米科技未來成長性有待商榷�。

營收單一負債率攀升業(yè)績持續(xù)性存疑

從招股書來看,2017至2019年,極米科技的收入以智能投影產(chǎn)品的整機銷售為主,占各期主營業(yè)務收入比例分別為 94.58%�、94.29%和94.17%�。

按產(chǎn)品系列分類來看,整機銷售收入中,以智能微投系列銷售收入為主,2017至2019年分別占整機銷售收入的95.32%、86.31%和88.22%�。激光電視和創(chuàng)新產(chǎn)品的銷售收入占比較小。

(資料來源:極米科技招股書)

此外,隨著營收規(guī)模擴大,極米科技的資產(chǎn)負債率也持續(xù)攀升�。數(shù)據(jù)顯示,公司2017年至2020年上半年的資產(chǎn)負債率分別為38.62%、48.51%�、58.19%和68.67%。

向同業(yè)公司購買專利權技術短板凸顯

值得關注的是,極米科技還曾因與光峰科技�、峰米科技的知識產(chǎn)權糾紛事宜,受到過小米有品平臺作出的產(chǎn)品下架的臨時措施。此前,光峰科技(688007.SH)曾于2020年6月公告稱,因極米科技侵犯其專利權將后者訴至法院�。

同年7月20日,光峰科技發(fā)布公告稱,其針對極米科技所持有的包括“多投影屏幕拼接方法及裝置”等在內的16項發(fā)明專利向國家知識產(chǎn)權局提出了無效宣告請求,已收到16份《無效宣告請求提交回執(zhí)》。

據(jù)了解,這也是極米科技在科創(chuàng)板IPO招股書中所列的全部發(fā)明專利�。最終,雙方以達成合作的方式和解。按照和解方案,極米科技在這場專利權之戰(zhàn)中落得下風�。

2020年9月2日,光峰科技發(fā)布公告稱,其與極米科技簽訂專利許可及戰(zhàn)略合作協(xié)議,同意授權極米科技實施指定專利,極米科技需分五年時間支付專利使用費2500萬元。

因信息披露違規(guī)未上市收證監(jiān)會警示函

1月20日,極米科技還在IPO前收到證監(jiān)會的警示函�。由于在申請首次公開發(fā)行股票并上市過程中,存在未按監(jiān)管要求清理并披露相關對賭協(xié)議事項的情況,證監(jiān)會決定對極米科技采取出具警示函的監(jiān)督管理措施。

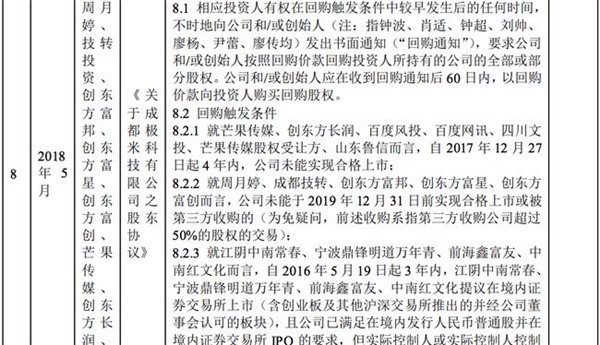

而根據(jù)極米科技披露的問詢回復,其曾在過往簽署過8條對賭協(xié)議,包括在投資工商登記完成日起3年內,投資方提議其在境內上市等�。2015年,在與芒果傳媒的對賭協(xié)議中,還明確了IPO的時間點包括2020年末前、2022年末前�。

2018年5月,極米科技簽訂了新的《股東協(xié)議》。其中,在與芒果傳媒�、創(chuàng)東方長潤、百度風投、百度網(wǎng)訊等的對賭協(xié)議中,其自2017年12月27日起4年內未能實現(xiàn)合格上市,相應投資人有權要求鐘波等人回購股權�。

上市在即成長性待考

此次IPO注冊獲通過后,若再無波瀾,極米科技即將進入到路演詢價階段。由主承銷商中金公司根據(jù)其基本情況�、競爭力、未來成長性�、財務數(shù)據(jù),根據(jù)可比公司制作估值模型,確定此次發(fā)行價格區(qū)間。然后,召開路演推介會,根據(jù)線下申購機構的反饋,不斷披露信息以及對發(fā)行價格區(qū)間進行反復修改,最終確定發(fā)行價格區(qū)間�。

根據(jù)證券業(yè)協(xié)會備案的網(wǎng)下投資者目錄,科創(chuàng)板公司合格的詢價對象有114家證券公司、152家基金公司�、57家保險公司、42家信托�、43家財務公司、72家QFII�、3698家其它機構投資者。

但是,可能會出現(xiàn)一個意外的情形就是,只有認為發(fā)行人可以達到市值標準的詢價對象才會報價,認為發(fā)行人根本就達不到市值標準的詢價對象根本就不會報價�。

還未上市就收到證監(jiān)會警示函,且發(fā)行過程中被曝存在多個問題,對于極其重視投資標的質量的機構投資者而言,這些因素或許都會影響到他們的最終決策,可以預判的是,極米科技此次詢價過程,可能并不會一帆風順。

而從目前的大環(huán)境來看,運行近兩年,科創(chuàng)板已經(jīng)顯現(xiàn)出“美股化”�、“港股化”的特點,估值分化已成為確定性趨勢。興業(yè)證券研究表示,由于交易者結構相對優(yōu)化�、上市和退市改革后資本市場“活水”更順暢、優(yōu)勝劣汰更快,實際上,科創(chuàng)板目前不但已經(jīng)出現(xiàn)上市首日即破發(fā)的企業(yè),后續(xù)退市股或也將成為常態(tài)�。

業(yè)內人士認為,對于嚴重缺乏核心競爭力和成長性的極米科技而言,上市是把雙刃劍,成功上市或能博得更多市場關注,同時拓展融資渠道,但若仍然延續(xù)目前的商業(yè)模式及運營邏輯,在講究“硬科技”的科創(chuàng)板,上市,也可能成為其“一瞬間的輝煌”。