10‘¬19-20»’£¨”……œ∫£ÑÓîU’π”[”–œÞπ´Àæ¬ì(li®¢n)∫œ÷–á¯Îä◊”“ïœÒ––òI(y®®)Öf(xi®¶)ï˛π´π≤–≈œ¢Ô@ æ∑÷ï˛÷˜Þk��£¨¬ÂàDø∆ºº£®RUNTO£©™öº“÷«éÏ÷ß≥÷µƒ°∞2021…Ó€⁄á¯ÎH–¬–ÕÔ@ æ≈c”|øÿæ´”¢∑Âï˛°±‘⁄…Ó€⁄∏£ÃÔï˛’π÷––ƒ’ŸÈ_����°£

BOE��°¢TCL»A–«π‚Îä���°¢ÃÏÒR��°¢æS–≈÷Z����°¢“ï‘¥π…∑ð���°¢Õ¨∑Ωπ…∑ð��°¢Ñì(chu®§ng)æSπ‚Îä�°¢øµº—“º ¿ΩÁ°¢∫��£øµÕ˛“ï�°¢ÈL–≈ø∆ºº°¢»Aø∆Ñì(chu®§ng)÷«��°¢æSþ_¡¶�°¢–§Ãÿ≤£¡ß°¢‘™Ã´ø∆ºº���°¢˝R–ƒ∫√“ïÕ®°¢÷æ¡ËÇ•òI(y®®)����°¢…Ó∏Òπ‚Îä°¢∏þ» µ»∞ÎåßÛwÔ@ æÆa(ch®£n)òI(y®®)Êú…œœ¬”Œ∫ՅÔ√Ô@ 浃ÓIÐä∆ÛòI(y®®)“‘º∞ –’{(di®§o)π´Àæ¬ÂàDø∆ºº£®RUNTO£©á˙¿@ø…’€ØB���°¢÷«ƒÐ◊˘≈ì��°¢ÐáðdÔ@ æ��°¢–¬–ÕÔ@ 溺–g����°¢”|øÿºº–g°¢…Ô√àˆæ∞Ô@ æ���°¢–≈Ñì(chu®§ng)Æa(ch®£n)òI(y®®)���°¢÷«ƒÐÕ∂”∞µ»––òI(y®®)ü·ÈT‘íÓ}£¨◊ˆ¡À÷˜Ó}∑÷œÌ∫Õü·¡“”ë’ì���°£

÷–á¯Îä◊”“ïœÒ––òI(y®®)Öf(xi®¶)ï˛∏±√ÿï¯ÈL∂≠√Ùœ»…˙ûÈ¥Ûï˛∞l(f®°)±Ì¡À°∂÷–á¯Ô@ æø∆ººÆa(ch®£n)òI(y®®)µƒ ÆÇÄÍPÊI⁄ÖÑð°∑µƒ—ð÷v��°£»´∆™àÛ∏ʅʺ∞¡À√Ê∞Â���°¢–æ∆¨°¢Ô@ 溺–g����°¢”≤º˛ΩK∂Àµ»Æa(ch®£n)òI(y®®)Êú∂ýÇÄæS∂»£¨œÚ”^±ä÷üí¡ÀÆî«∞÷–á¯Ô@ æø∆ººÆa(ch®£n)òI(y®®)∞l(f®°)’𵃠ÆÇÄÍPÊI⁄ÖÑð��°£∞ÎÇÄ–°ïrµƒ∑÷œÌ÷–���£¨∂≠∏±√ÿï¯ÈL“˝Ωõ(j®©ng)ì˛(j®¥)µ‰�°¢”^¸c∫Õ∞∏¿˝–≈ ÷ƒÈÅÌ°£“‘œ¬ «≤ø∑÷æ´≤ É»(n®®i)»ðµƒ≤…ºØ�����°£

¿ΩÁΩõ(j®©ng)ù˙’˝‘⁄Ωõ(j®©ng)öv°∞K–ÕèÕÃK°±�����£ª¥Û◊Éæ÷÷–���£¨ïr≤ªŒ“¥˝

2021ƒÍ����£¨COVID-19“þ«È»‘‘⁄¬˚—”�£¨µ´ ¿ΩÁ…œ¥Û≤ø∑÷᯺“∫ÕÆa(ch®£n)òI(y®®)’˝‘⁄Ωõ(j®©ng)öv°∞K–ÕèÕÃK°±£∫…œìP≤ø∑÷ «“þ«È÷Œ¿Ì¡º∫√µƒ∏ª‘£ªÚ–¬≈d᯺“���£¨“‘º∞¥Û–Õ∆ÛòI(y®®)ªÚø∆ººÆa(ch®£n)òI(y®®)£ªœ¬≥¡≤ø∑÷ «»‘√£»ª≤ª÷™À˘¥Îµƒ«∑∞l(f®°)þ_µÿÖ^(q®±)��£¨“‘º∞–°–Õ∆ÛòI(y®®)ªÚ÷Ð∆⁄–‘Æa(ch®£n)òI(y®®)���°����£°∞K–ÕèÕÃK°±±æŸ|(zh®¨)…œ «∑÷ªØ°£þ@“ª∑÷ªØ�£¨ø…“‘ÓA“ä‘⁄Œ¥ÅÌþÄ墿^¿m(x®¥)°£∑÷ªØ≥ˆ¨F(xi®§n)µƒ‘≠“Ú���£¨∏˙Œ£ôCë™å¶µƒ◊ɪؔ–ÍP�°£À˘“‘���£¨»Á∫Œë™å¶Œ£ôC���°¢õ_Õª∫Õ√¨∂У¨å¢ «◊ÓΩ¸é◊ ƃÍ◊Ó¥Ûµƒïr¥˙÷˜√¸Ó}�°£

⁄ÖÑ𓪣∫÷–á¯≥…»´«ÚÔ@ æπ©ë™Êúµƒ÷––ƒ

2020ƒÍ£¨÷–ᯥÛÍë…˙Æa(ch®£n)¡À»´ ¿ΩÁ“ª∞Γ‘…œ√Ê∑eµƒLCD√Ê∞Â�°£øºë]µΩ––òI(y®®)≥ˆ«Âº∞ùì‘⁄Õ‚—”≤¢ŸèôCï˛���£¨Œ¥ÅÌ¥ÛÍëå¢÷ùu’∆Œ’«ßÉ|√¿‘™¥Û≥þ¥Á√Ê∞ –àˆµƒ∂®Érôý����°£Õ¨ïr��£¨‘⁄2020ƒÍ£¨÷–ᯥÛÍ뵃 ÷ôC√Ê∞Â◊‘Ωo¬ Õª∆∆70%����£¨TV√Ê∞Â◊‘Ωo¬ Õª∆∆80%°£‘⁄Ô@ æΩK∂À∑Ω√Ê���£¨÷–ᯠ«»´«Ú◊Ó¥Ûµƒœ˚ŸMÎä◊”…˙Æa(ch®£n)ª˘µÿ����°£2020ƒÍ��£¨Œ“ᯜ˚ŸMÎä◊”∫Õº“ÎäøÇÆa(ch®£n)÷µ≥¨6»f∂ýÉ|‘™���£¨’ºÎä◊”–≈œ¢÷∆‘ÏòI(y®®)≥¨þ^40%��£ª≥ˆø⁄ºs4000É|√¿Ω��£¨’ºôCÎäÆa(ch®£n)∆∑≥ˆø⁄30%��£¨ «Œ“á¯Îä◊”–≈œ¢÷∆‘ÏòI(y®®)∫Õ÷∆‘ÏòI(y®®)µƒ÷ÿ“™ÓI”Ú°£

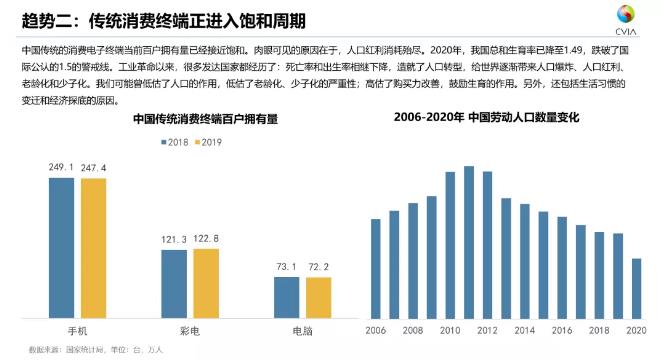

⁄ÖÑð∂˛£∫ǘΩy(t®Øng)œ˚ŸMΩK∂À’˝þM»ÎÔñ∫Õ÷Ð∆⁄

»´«Úœ˚ŸMÎä◊”Æa(ch®£n)òI(y®®)Ûw¡ø“—≥¨þ^1.5»fÉ|√¿‘™“é(gu®©)ƒ£,�£¨µ´‘ˆÀŸ’˝‘⁄∑≈æè°£÷–á¯Ç˜Ωy(t®Øng)µƒœ˚ŸMÎä◊”ΩK∂ÀÆî«∞∞ŸëÙìÌ”–¡ø“—Ωõ(j®©ng)Ω”Ω¸Ôñ∫Õ���°£»Àø⁄ºt¿˚’˝‘⁄œ˚∫ƒ¥˘±M���°£2020ƒÍ�£¨Œ“ᯅ˙”˝¬ “—Ωµ÷¡1.49����£¨µ¯∆∆¡Àá¯ÎHπ´’Jµƒ1.5µƒæØΩ‰æÄ°£¡ÌÕ‚�£¨Ôñ∫Õµƒ‘≠“ÚþÄ∞¸¿®…˙ªÓ¡ïëTµƒ◊Éþw∫Õ≤ø∑÷»˝æÄ≥« –Ωõ(j®©ng)ù˙ÃΩµ◊°¢…Á¡„œ¬Ωµ�°£

⁄ÖÑð»˝£∫∫À–ƒ∏ÇÝ顶È_ ºΩM∫œªØ£¨∆∑≈∆∏Òæ÷‘Ÿ∆Ω∫‚

÷–á¯Ç˜Ωy(t®Øng)”≤º˛ –àˆ“é(gu®©)ƒ£‘⁄”|º∞°∞±˘¸c°±�����°¢œð»Î°∞µÿ¡ø°±÷Æ∫Û��£¨∆∑≈∆Ègµƒ∏ÇÝé墑ΩÅÌ‘Ω÷±Ω”�����°£∆ÛòI(y®®)≤ª‘Ÿª√œÎ –àˆµƒ°∞ÀÆ¥ÛÙ~¥Û°±÷Æ∫Û��£¨å¢ï˛þM»Î’Ê’˝Éû(y®≠u)ÑŸ¡”Ã≠µƒ∏ÇŸê��°£þ^»•µƒΩõ(j®©ng)Úû∫ՃС¶≤ª“ª∂® «ÿî∏ª£¨∂¯ø…ƒÐ «∞¸∏§��°£þ^»•µƒ∫À–ƒ∏ÇÝ顶‘⁄ΩÒÃÏ≤ª“ª∂®ƒÐ–Œ≥…∆ÛòI(y®®)µƒ◊o≥«∫”���°£≤ø∑÷∆∑Óê÷T»ÁÎä“ï�°¢ ÷ôC�°¢LCDÕ∂”∞°¢Ωªª•∆Ω∞µ»ÓI”Ú?q®±)¢√Ê≈R‘Ÿœ¥≈∆‘Ÿ∆Ω∫‚µƒæ÷√Ê���°£

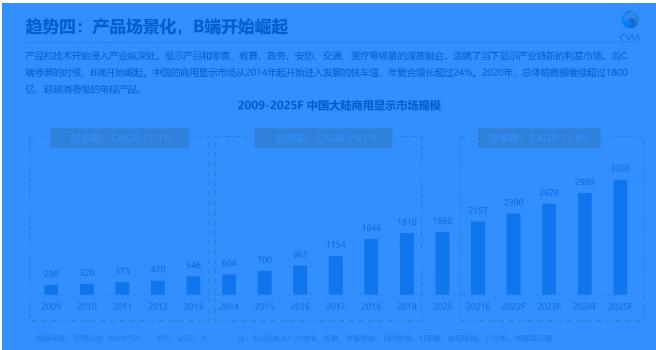

⁄ÖÑðÀƒ£∫Æa(ch®£n)∆∑àˆæ∞ªØ��£¨B∂ÀÈ_ º·»∆

ÆîC∂À”ˆµΩï∫ïr∞l(f®°)’π∆øÓiµƒïr∫Ú�����£¨B∂À’˝‘⁄·»∆�����£¨Æa(ch®£n)∆∑∫Õºº–gÈ_ ºþM»ÎÆa(ch®£n)òI(y®®)øv…ÓÃé�����°£Ô@ æÆa(ch®£n)∆∑∫Õ¡„ €�°¢ΩÔ˝��°¢’˛Ñ’����°¢∞≤∑¿°¢ΩªÕ®��°¢·t(y®©)Øüµ»àˆæ∞µƒ…Ó∂»»⁄∫œ���£¨‘ÏæÕ¡ÀÆÔ@ æÆa(ch®£n)òI(y®®)Êú–¬µƒ¿˚ª˘ –àˆ����°£÷–᯵ƒ…Ô√Ô@ æ –àˆèƒ2014ƒÍ∆È_ ºþM»Î∞l(f®°)’πµƒøÏÐᵿ�£¨ƒÍèÕ∫œ‘ˆÈL≥¨þ^24%°£2020ƒÍ�����£¨øÇÛw‰N €Ó~¿^¿m(x®¥)≥¨þ^1800É|»À√Òé≈��£¨≥¨‘Ωœ˚ŸMºâµƒÎä“ï∆∑Óê���°£

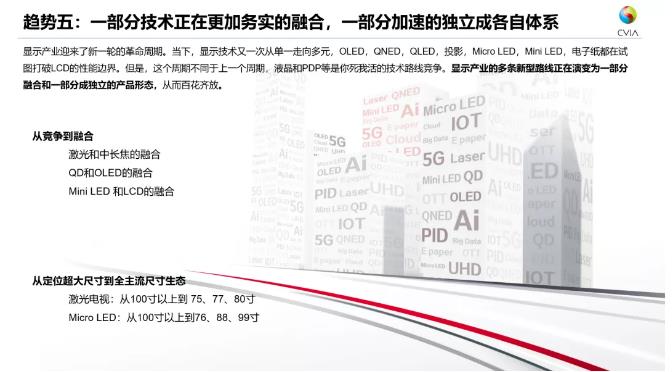

⁄ÖÑðŒÂ£∫“ª≤ø∑÷ºº–g’˝‘⁄∏¸º”Ñ’å絃»⁄∫œ�����£¨“ª≤ø∑÷º”ÀŸµƒ™ö¡¢≥…∏˜◊‘Ûwœµ

≤ªÕ¨”⁄…œ“ªÇÄ÷Ð∆⁄��£¨ÆÔ@ æÆa(ch®£n)òI(y®®)µƒ∂ýÇÄ–¬–Õºº–g≤¢≤ª «ƒ„À¿Œ“ªÓµƒ¬∑æÄ∏ÇÝé����£¨∂¯ «≤ø∑÷ºº–g’˝‘⁄»⁄∫œ£¨≤ø∑÷ºº–g’˝≥…ûÈÕÍ’˚µƒÆa(ch®£n)∆∑æÄ≤¢«“±À¥À™ö¡¢œýª•π≤¥Ê����°£Õ∂”∞–ŒëB(t®§i)÷–µƒº§π‚∫Õ÷–ÈLΩπºº–g£¨LEDπ‚‘¥∫Õ≥¨∂ÃΩπºº–g�£ª“‘º∞Mini LED∫ÕLCDæ˘‘⁄∏¸º”Ñ’å絃»⁄∫œ£¨èƒ∂¯ÃÓ—aÆa(ch®£n)∆∑æĵƒ÷–Èg≤ø∑÷�����°£¡Ì“ª∑Ω√Ê���£¨º§π‚Îä“ï��°¢MicroLEDµ»È_ ºèƒ’Q…˙÷Æ≥ıµƒ≥¨¥Û≥þ¥Á∂®ŒªœÚœ¬—”…ϵΩ80¥Á��°¢75¥Áµ»÷˜¡˜∑∂á˙��£¨≥…ûÈ≈cLCD���°¢OLEDµ»≤¢––™ö¡¢µƒÆa(ch®£n)∆∑æÄ£¨≥ ¨F(xi®§n)∞Ÿª®˝R∑≈��°£

⁄ÖÑð¡˘£∫≥¨∏þ«Â «≤ª¥_∂®µƒŒ¥ÅÌ÷–◊Ó¥_∂®µƒ∑ΩœÚ

»´«Úœ˚ŸMºâ –àˆ���£¨4K≥¨∏þ«Â墺”ÀŸΩy(t®Øng)÷ŒÎä“ïÓI”Ú����£¨≥ˆÿõ¡ø’º±»å¢”…2020ƒÍµƒ57%‘ˆÈLµΩ2025ƒÍµƒ69%�����°£8KÎä“ï‘⁄œ˚ŸMºâ –àˆ“¿»ª–°±äµƒ‘≠“Ú‘⁄”⁄Ér∏Ò∞∫ŸF��£¨πù(ji®¶)ƒø‘¥ÖT∑¶����°£∂¯‘⁄…Ô√ºâ –àˆ£¨÷–á¯π§–≈≤ø≈c∏˜µÿ’˛∏Æ’˝‘⁄Õ®þ^°∞∞Ÿ≥««ß∆¡°±µƒ≥¨∏þ«Â“ïÓl”ãÑùÅÌÕ∆Ñ”8K‘⁄»´á¯µƒ¬‰µÿ�°£

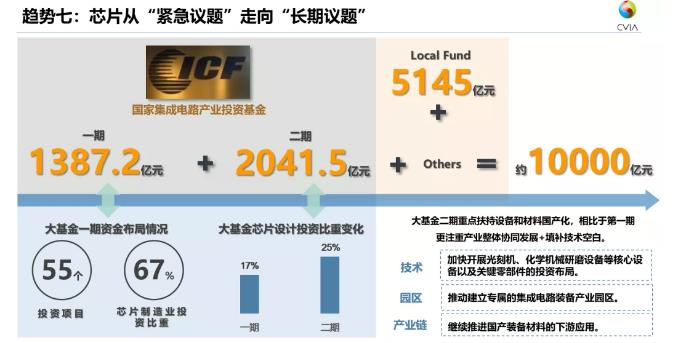

⁄ÖÑð∆þ£∫–æ∆¨èƒ°∞æoº±◊hÓ}°±◊þœÚ°∞ÈL∆⁄◊hÓ}°±

Ω¸É…ƒÍ£¨÷–᯵ƒÔ@ æ√Ê∞“‘º∞”≤º˛ΩK∂À‘‚”ˆ¡À–æ∆¨µƒ°∞ø®≤±◊”°±¿ßÎy°£ÎS÷¯ –àˆ∫Õπ©ë™Êúµƒœ˚ªØ��£¨–æ∆¨ÜñÓ}å¢÷ùu‘⁄2022ƒÍ÷–´@µ√æèΩ‚�£¨µ´»‘ï˛èƒ°∞æoº±◊hÓ}°±ÞD(zhu®£n)œÚ°∞ÈL∆⁄◊hÓ}°±°£2025ƒÍ��£¨Æa(ch®£n)òI(y®®)µƒƒøòÀ «÷–á¯∞ÎåßÛw◊‘Ωo¬ “™þ_µΩ70%�°£∏˘ì˛(j®¥)úyÀ„£¨“™þ_µΩƒøòÀº¥“‚Œ∂÷¯å√ïrµƒπ©ë™¡ø“™þ_µΩ2020ƒÍµƒ10±∂�����£¨»Œ÷ÿ∂¯µ¿þh����°£Œ¥ÅÌ5ƒÍ£¨∆˚ÐáÎä◊”µ»∆‰À˚ –àˆµƒ–Ë«Ûï˛¿^¿m(x®¥)èäÑ≈�����£¨œ˚ŸMÎä◊”��°¢Ô@ æπ§òI(y®®)µ»ÓI”Úµƒπ©ë™ø…ƒÐ墿^¿m(x®¥)±ªîDâ∫��°£

⁄ÖÑð∞À£∫“ïΩÁÈ_ º°∞≤ª∑÷Ãìåç°±ªÚ’þ°∞Ãìå瓪Ûw°±

“ªÇÄ√ìÕ”⁄¨F(xi®§n)åç ¿ΩÁ�°¢”÷≈c¨F(xi®§n)åç ¿ΩÁ∆Ω––��°¢«“ ºΩK‘⁄æĵƒ–¬ ¿ΩÁ‘⁄µ¸¥˙÷–’˝¬˝¬˝Ô@¬∂≥ˆÅÌ���°£–¬ ¿ΩÁµƒ°∞Ãìåç≤ª∑÷°±∞¸∫¨»˝ÇÄå”√Ê£∫îµ(sh®¥)ì˛(j®¥)≤ª∑÷Ãìå磨“ï”X≤ª∑÷Ãìåç�£¨ ¿ΩÁ≤ª∑÷Ãìåç°���£°∞‘™”Ó÷Ê°±‘⁄ ÐµΩŸY±æ◊∑÷∫Õðõ’ìÝé◊hµƒÕ¨ïr£¨∆ÛòI(y®®)È_ º◊•æo≤ºæ÷°∞Metaverse°±∆Ω≈_∫Õ÷«ƒÐVR/AR”≤º˛��°£

⁄ÖÑðæ≈£∫»ÀôCŒÔ–≈∏þ∂»»⁄∫œ�£ªª•¬ì(li®¢n)æW(w®£ng)°¢ŒÔ¬ì(li®¢n)æW(w®£ng)�°¢∆¡¬ì(li®¢n)æW(w®£ng)°¢îµ(sh®¥)¬ì(li®¢n)æW(w®£ng)�����°¢ÀƒæW(w®£ng)∫œ“ª

Öf(xi®¶)ï˛à‘≥÷°∞“ïœÒªØ°±µƒ¿ÌƒÓ��£¨∫À–ƒ”^¸cº¥ «�£¨Œ¥ÅÌï˛Ãé‘⁄“ªÇÄ»ÀôCŒÔ–≈∏þ∂»»⁄∫œ£¨∫£æW(w®£ng)‘∆Öf(xi®¶)Õ¨∞l(f®°)’𵃖¬ÎA∂Œ���°£»À «÷∏√ø“ªÇÄœ˚ŸM’þ����£¨ôC «÷∏‘Olj£¨ŒÔ «÷∏ŒÔ¿Ì ¿ΩÁ�����£¨–≈ «÷∏–≈œ¢ø’Èg��°£“™åç¨F(xi®§n)þ@ò”µƒ‘∏æ∞��£¨–Ë“™òã(g®∞u)Ω®µƒª˘µA‘O ©∞¸¿®ÀƒèàæW(w®£ng)£∫ª•¬ì(li®¢n)æW(w®£ng)�°¢ŒÔ¬ì(li®¢n)æW(w®£ng)°¢îµ(sh®¥)¬ì(li®¢n)æW(w®£ng)��°¢∆¡¬ì(li®¢n)æW(w®£ng)���£¨«“°∞ÀƒæW(w®£ng)∫œ“ª°±���°£

⁄ÖÑð Æ£∫ú÷–∫Õ≥…“ª÷¬–‘π§≥Ã

÷–ᯑ⁄¬ì(li®¢n)∫œá¯¥Ûï˛…œ–˚≤º¡À°∞ÎpúƒøòÀ°±£∫∂˛—ıªØú≈≈∑≈¡¶Ýé”⁄2030ƒÍ«∞þ_µΩ∑Â÷µ£¨≈¨¡¶Ýé»°2060ƒÍ«∞åç¨F(xi®§n)ú÷–∫Õ��°£»Œ∫Œá¯º“���°¢Æa(ch®£n)òI(y®®)∫ÕÇÄ»À�£¨∂º≤ªƒÐ™ö…∆∆‰…Ì°£å¶”⁄÷–á¯Ô@ æ∆ÛòI(y®®)ÅÌ÷v���£¨“ª∑N «÷˜Ñ”“˝ÓI��£¨“ª∑N «±ªÑ”Ω” Ð���°£≈c∆‰±ªÑ”µƒΩ” У¨≤ª»Á÷˜Ñ”µƒ“˝ÓI���°£∫£Õ‚µƒ»˝–«ºØàF‘⁄Ω¸ƒÍÅ̵ƒø…≥÷¿m(x®¥)–‘Ωõ(j®©ng)ÝI≤þ¬‘÷µµ√÷–á¯∆ÛòI(y®®)åW¡ï°£

∂≠√Ù∏±√ÿï¯ÈL‘⁄—ð÷vƒ©Œ≤ÃÿÑeèä’{(di®§o)¡À��£¨“‘…œÉH «÷–á¯Ô@ æø∆ººÆa(ch®£n)òI(y®®)±ä∂ýÍPÊI⁄ÖÑ𵃰∞ ÆÇÄ°±��£¨∂¯≤ª“ª∂® «°∞ Æ¥Û°±⁄ÖÑð�����°£

¬åç…œ��£¨Æa(ch®£n)òI(y®®)þÄø…“‘ÓAúyµΩ∆‰À˚Ω«∂»µƒ∞l(f®°)’π∑ΩœÚ£∫Ô@ æ√Ê∞––òI(y®®)’˝‘⁄≈¨¡¶◊þ≥ˆ÷Ð∆⁄–‘µƒÃÿ’˜���£¨”…þ^Õ˘πÃ∂®µƒ¥Û∂¯è䵃÷Ð∆⁄÷ùuÞD(zhu®£n)ªØûÈ”… –àˆ∏ÇÝé���°¢–Ë«Ûµ≠Õ˙ºæ”∞Ì뵃–°∂¯æè÷Ð∆⁄���£¨≤®∑˘å¢Ô@÷¯úp–°£¨≥…ûÈœý嶥_∂®–‘µƒ––òI(y®®)��°£¡ÌÕ‚���£¨‘⁄”|øÿ∫ÕÔ@ æΩY(ji®¶)∫œµƒ”≤º˛ΩK∂À…œ��£¨Œ¥ÅÌ“ý”–ø…ƒÐ∏¸¥Û∑∂á˙µƒ≥ˆ¨F(xi®§n)to B∫Õto Cµƒ»⁄∫œ�����°£