ҲDТ»ЎўЦчТӘіЯҙзTVГж°еғr(jiЁӨ)ёсЧЯ„Э(shЁ¬)

”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәDISCIEN

РиЗу¶ЛЈә ГАҮш(guЁ®)ҪK¶ЛКРҲц(chЁЈng)ФЪҪӣ(jЁ©ng)ҡvБЛQ3Ув30%өДПВҪөәу�Ј¬10ФВҪө·щй_КјУРЛщКХХӯ�Ј¬Н¬•r(shЁӘ)ФЪQ3Гж°еғr(jiЁӨ)ёсҙуМшЛ®өДӮчҢ§(dЁЈo)ПВ�Ј¬ЦчТӘЖ·ЕЖҪӣ(jЁ©ng) I(yЁӘng)үәБҰУРЛщҫҸҪв�Ј¬ЦРҮш(guЁ®)КРҲц(chЁЈng)КЫғr(jiЁӨ)й_КјПВҪөЈ¬КРҲц(chЁЈng)ұн¬F(xiЁӨn)УРЛщМбХс�Ј¬ФЪЗ°Иэјҫ¶Иұн¬F(xiЁӨn)‘KөӯөДұіҫ°ПВЈ¬ЦчТӘЖ·ЕЖ»щУЪҢҰ(duЁ¬)И«ДкBPЯ_(dЁў)іЙөДүәБҰ�Ј¬лpК®Т»ӮдШӣПаҢҰ(duЁ¬)јӨЯM(jЁ¬n)ЎЈҙЛНвОпБч“н¶ВөДЗйӣrЙРОҙөГөҪҫҸҪв�Ј¬әЈНвРВЕdКРҲц(chЁЈng)ЦРРЎіЯҙзөДРиЗуФЪіЙұҫөДПВМҪПВУРЛщ»ШЙэЈ¬Н¬•r(shЁӘ)ФЪQ3ҙу·щңpЙЩІЙЩҸ(gЁ°u)�ЎўјУЛЩғr(jiЁӨ)ёсМшЛ®өДЦчТӘЖ·ЕЖФЪQ4»щУЪТҺ(guЁ©)ұЬ№©‘Ә(yЁ©ng)жңпL(fЁҘng)лU(xiЁЈn)өДҝјБҝТІҙжФЪСa(bЁі)ШӣРиЗуЈ¬ХыуwҒн(lЁўi)ҝҙ�Ј¬Q4РиЗу¶ЛПаұИQ3УРБЛГчп@ёДЙЖЎЈ

ҲD¶ю�ЎўTVГж°е®a(chЁЈn)іцЕcЦчТӘЖ·ЕЖІЙЩҸ(gЁ°u)?fЁҙ)¬ұИЧЯ„?shЁ¬)

”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәDISCIENЈ¬Unit:%

№©‘Ә(yЁ©ng)¶ЛЈә9ФВФЪөНғr(jiЁӨ)ҢЈ°ёөДНЖ„У(dЁ°ng)ПВ�Ј¬ҙЛЗ°Һм(kЁҙ)ҙжЖ«ёЯөДГж°еҸSіцШӣӯh(huЁўn)ұИУРЛщФцјУЈ¬Һм(kЁҙ)ҙжЛ®О»УРЛщҪөөН�Ј¬јУЦ®ЧФ9ФВТФҒн(lЁўi)Ј¬Гж°еҸSөД®a(chЁЈn)ДЬХ{(diЁӨo)ЕдТФј°®a(chЁЈn)Ж·ҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыИФФЪСУАm(xЁҙ)�Ј¬јҙұгРВФц®a(chЁЈn)ДЬИФФЪбҢ·ЕЈ¬ө«TVГж°еөД®a(chЁЈn)іцН¬ұИіЦАm(xЁҙ)іКПВҪө„Э(shЁ¬)‘B(tЁӨi)�Ј¬ЗТөш·щИФФЪ”U(kuЁ°)ҙуЈ¬Н¬•r(shЁӘ)ҝј‘]өҪІҝ·ЦіЯҙзғr(jiЁӨ)ёсй_КјұЖҪьіЙұҫғr(jiЁӨ)�Ј¬ФЪғr(jiЁӨ)ёсИФҢўіЦАm(xЁҙ)ПВРРөДЯ^(guЁ°)іМЦР�Ј¬Гж°еҸSХ{(diЁӨo)Ед®a(chЁЈn)ДЬ�ЎўЕӨЮD(zhuЁЈn)№©Ри·ХҮъөД‘B(tЁӨi)¶ИҢўУъ°l(fЁЎ)ҲФ(jiЁЎn)¶ЁЎЈ

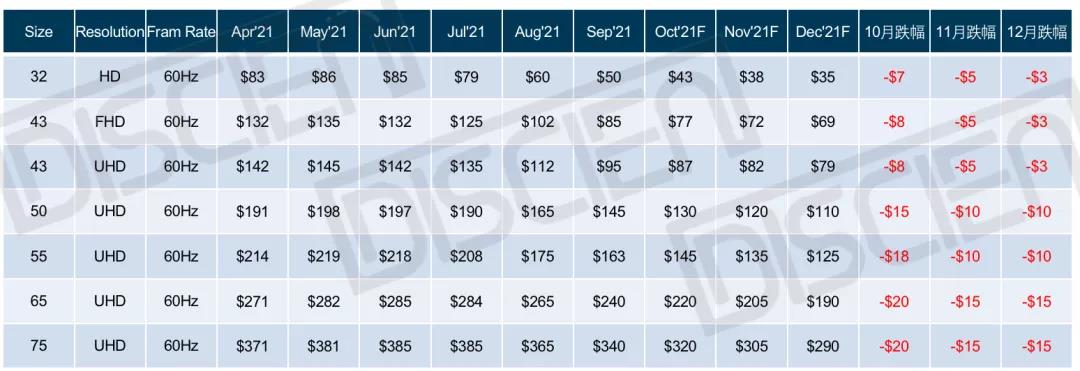

ҫCәПРиЗу¶ЛЕc№©‘Ә(yЁ©ng)¶ЛөДЗйӣrҒн(lЁўi)ҝҙ�Ј¬DISCIENХJ(rЁЁn)һй32ҙзПВөш7ГАҪрЈ¬43ПВөш8ГАҪр�Ј¬ 50ҙзПВөш15ГАҪрЈ¬55ҙзПВөш18ГАҪр�Ј¬65ҙзј°75ҙзПВөш20ГАҪрЈ¬ХыуwҒн(lЁўi)ҝҙ10ФВөш·щЭ^9ФВГчп@КХХӯ�ЎЈ

ҪY(jiЁҰ)әП11ФВј°12ФВTVГж°еҸSН¶®a(chЁЈn)әНЦчТӘЖуҳI(yЁЁ)ІЙЩҸ(gЁ°u)?fЁҙ)¬ұИұн¬F(xiЁӨn)Ғн(lЁўi)ҝҙЈ¬DISCIENХJ(rЁЁn)һй32ҙзј°43ҙз11ФВҢўПВөш5ГАҪр�Ј¬12ФВөш·щКХХӯЦБ3ГАҪрЈ¬50ҙзј°55ҙз11ФВ�Ўў12ФВҫщҢўПВөш10ГАҪрЈ¬65ҙзј°75ҙз11ФВ�Ўў12ФВ„tҢўПВөш15ГАҪрЎЈ