ëSضّإcذآ¹عزكاéدàêP(gu¨،n)µؤدقضئ´ëت©µؤ½â³�£¬îA(y¨´)س‹(j¨¬)أہ‡ّ؛ح¼سؤأ´َك@ƒة‚€(g¨¨)±±أہتذˆِ¶¼Œ¢ڈؤ2021ؤêé_ت¼»ضڈح(f¨´)½›(j¨©ng)ْ(j¨¬)شِéL£¬²¢اززكأç½س·Nس‹(j¨¬)„µؤحئ³ِŒ¦ƒة‡ّµؤصûَw½›(j¨©ng)ْ(j¨¬)®a(ch¨£n)ةْءث·eکOس°ي‘�،£ثùسذذذکI(y¨¨)µؤ½›(j¨©ng)ْ(j¨¬)»î„س(d¨°ng)¶¼شع»طإ¯���£¬سبئنتاضئشىکI(y¨¨)،¢IT�����،¢لt(y¨©)¯ں±£½،���،¢ëٹذإ؛حŒ£کI(y¨¨)·„ص(w¨´)îI(l¨«ng)سٍ����،£ëmب»آأسخ���،¢½»ح¨؛ح¾ئµêکI(y¨¨)بششعڈح(f¨´)جKëA¶خ���£¬µ«îA(y¨´)س‹(j¨¬)ك@ذ©ذذکI(y¨¨)ز²Œ¢ڈؤ2022ؤêé_ت¼»ضڈح(f¨´)ڈٹ(qi¨¢ng)„إشِéL�£¬سبئنتاشعك…¾³ضطذآحêب«é_·إزش¼°ب«اٍدقضئ´ëت©ضً²½½â³µؤاé›rدآ����،£

‡ّëHط›ژإ»ù½ً½M؟—£¨IMF£©×î½üŒ¢ئنŒ¦أہ‡ّ2021ؤêGDPشِéLµؤîA(y¨´)œyةدص{(di¨¤o)ضء7%£¬ك@تا×ش1984ؤêزشپيµؤ×î¸كؤêشِéLآت£¨ش“îA(y¨´)œy¼ظ¶¨°فµاص¸®ذغذؤ²ھ²ھµؤض§³ِس‹(j¨¬)„Œ¢µأµ½Œچ(sh¨ھ)ت©£©�����،£îA(y¨´)س‹(j¨¬)¼سؤأ´َGDPŒ¢شِéL5%�£¬éك^ب¥20ؤêپيµؤ×î¸كث®ئ½،£

¼سؤأ´َشعڈح(f¨´)جK·½أوف^أہ‡ّةشï@آن؛َ����£¬²؟·ضشزٍشعسع¸ü‡ہ(y¨¢n)¸ٌµؤ·âوi´ëت©زش¼°×î³ُزكأç½س·Nس‹(j¨¬)„حئكM(j¨¬n)ف^آ£»ب»¶ّ����£¬®”(d¨،ng)ا°¼سؤأ´َصر¸ثظسî^عsةد،£سةؤـش´؛حظYش´ٍŒ(q¨±)„س(d¨°ng)µؤ¼سؤأ´َ½›(j¨©ng)ْ(j¨¬)îA(y¨´)س‹(j¨¬)Œ¢شعخ´پيخهؤêضً²½شِéL���،£

شعئَکI(y¨¨)·„ص(w¨´)؛حذآإd¼¼ذg(sh¨´)·½أو����£¬OmdiaîA(y¨´)س‹(j¨¬)Œ¢•³ِ¬F(xi¨¤n)زشدآاé›r£؛

°üہ¨بث¹¤ضاؤـ£¨AI£©؛ح…^(q¨±)‰Kوœشعƒب(n¨¨i)µؤذآإd·„ص(w¨´)Œ¢شع2021ؤê؛ح2022ؤêزشأ؟ؤê¼s40%µؤثظ¶بشِéL£¬ب»؛َëSضّك@ذ©„“(chu¨¤ng)ذآ¼¼ذg(sh¨´)ش½پيش½¶àµط³ةé²»ح¬سأہ؛ح´¹ض±îI(l¨«ng)سٍµؤض÷ء÷�����£¬شِثظضًu·إ¾ڈضء37%×َسز����،£µ½2026ؤ꣬±±أہذآإd·„ص(w¨´)تذˆِµؤزژ(gu¨©)ؤ£îA(y¨´)س‹(j¨¬)Œ¢³¬ك^ئن®”(d¨،ng)ا°£¨2021 ؤ꣩زژ(gu¨©)ؤ£µؤ10±¶�،£

شئ·„ص(w¨´)تاش“µط…^(q¨±)شِéLµع¶؟ىµؤîگ„e£¨2022-26ؤêڈح(f¨´)؛دؤêشِéLآت£؛18%£©�£¬²»”à׃»¯µؤ¹¤×÷ؤ£ت½£¨ہبç¾س¼زقk¹«µؤاé›rشِ¶à£©حئ„س(d¨°ng)ئَکI(y¨¨)±¾µطµؤکI(y¨¨)„ص(w¨´)ط“(f¨´)فdدٍ¸üز×سع¹ـہي،¢¸üأô½فµؤشئ·„ص(w¨´)قD(zhu¨£n)׃���£¬°üہ¨ـ›¼¼´·„ص(w¨´)£¨SaaS£©؛ح»ùµA(ch¨³)شO(sh¨¨)ت©¼´·„ص(w¨´)£¨IaaS£©�،�£؟‚²؟خ»سعأہ‡ّµؤ½ًبع·„ص(w¨´)؛حئنثü´َذح؟ç‡ّ¹«ث¾شعŒ¢ئن؛ثذؤکI(y¨¨)„ص(w¨´)ط“(f¨´)فdكwزئµ½شئh(hu¨¢n)¾³·½أوجژسعîI(l¨«ng)دب،£±±أہµؤ´َ¶à”µ(sh¨´)ئَکI(y¨¨)¶¼ƒAدٍسع²ةسأؤ³·Nذخت½µؤ»ى؛دشئ�����£¬¶ّ²»تاحêب«ت¹سأ¹«سذشئ�£¬ك@·N»ى؛دشئ؟ةزشسةIT·„ص(w¨´)جل¹©ةج¹ـہي£¬²¢؟ةؤـ”U(ku¨°)ص¹µ½ئَکI(y¨¨)µؤ±¾µط»ùµA(ch¨³)شO(sh¨¨)ت©،£

ëmب»‘ھ(y¨©ng)سأ·„ص(w¨´)شع2020ؤê³ةé×î´َµؤîگ„e����£¬µ«ڈؤ2023ؤêئً£¬ثüŒ¢±»شِéL¸üڈٹ(qi¨¢ng)„إµؤشئ·„ص(w¨´)³¬ش½�����،£¾W(w¨£ng)½j(lu¨°)؛ح»ùµA(ch¨³)شO(sh¨¨)ت©·„ص(w¨´)شعخ´پيŒ¢²»شظتـµ½بç´ث¶àµؤêP(gu¨،n)×¢���£¬زٍ?y¨¤n)é´َ²؟·ضشِéLŒ¢پي×شئنثüدàêP(gu¨،n)¼¼ذg(sh¨´)����£¬¶ّ²»تاŒ£éTلکŒ¦ك@ذ©‚÷½y(t¨¯ng)½â›Q·½°¸µؤذآ·„ص(w¨´)���،£

°²ب«بشب»تائَکI(y¨¨)›Q²كصك×îêP(gu¨،n)ذؤµؤ†–î}���£»ب»¶ّ£¬ش“îگ„eµؤشِéLآتîA(y¨´)س‹(j¨¬)Œ¢·€(w¨§n)¶¨شعأ؟ؤê 10% ×َسز�£¬زٍ?y¨¤n)é´َ¶à”?sh¨´)±±أہ¹«ث¾زر½›(j¨©ng)شع°²ب«·½أوح¶بëءث´َء؟ظY½ً£¬±M¹ـذآ¹¦ؤـ£¨ش½پيش½¶àµط°ü؛¬×ش„س(d¨°ng)»¯زش¼°بث¹¤ضاؤـ؛حشئ·„ص(w¨´)£©²»”àشِ¼س����£¬µ«؟صég²¢²»´َ�����£¬²»•Œچ(sh¨ھ)¬F(xi¨¤n)ƒةخ»”µ(sh¨´)شِéL����،£

ëSضّڈح(f¨´)جK؛ح¼¼ذg(sh¨´)²ةسأ¼سثظ�£¬شِéLŒ¢شع2022ؤêك_(d¨¢)µ½ي”·ه£¬ض®؛َŒ¢زٍ³ةتى¶ب؛ح²»´_¶¨ذششِ¼س¶ّع…سعئ½·€(w¨§n)

OmdiaصJ(r¨¨n)é�£¬أہ‡ّزش¼°¼سؤأ´َ£¨شِ·ùف^ذ،£©Œ¢»ضڈح(f¨´)شِéL�����£¬جط„eتاشعخ´پيƒةؤê�،£ض®؛َ�£¬ëSضّ½›(j¨©ng)ْ(j¨¬)؛حµط¾‰صضخµؤ²»´_¶¨ذششِ¼س£¬ƒة‡ّ½›(j¨©ng)ْ(j¨¬)؟ةؤـŒ¢•·إ¾ڈ����،£ب»¶ّ£¬Œ¦´َ¶à”µ(sh¨´)IT·„ص(w¨´)îگذحµؤح¶ظY²»ز»¶¨إc½›(j¨©ng)ْ(j¨¬)²¨„س(d¨°ng)دàêP(gu¨،n)آ“(li¨¢n)�����£¬زٍ?y¨¤n)éئَکI(y¨¨)ش½پيش½زâ×Rµ½ح¶ظY×îذآµؤ”µ(sh¨´)×ض¼¼ذg(sh¨´)تاضµµأµؤ£¬زٍ?y¨¤n)éك@کس×ِ؟ةزش×î´َدق¶بµط½µµحïL(f¨¥ng)ëU(xi¨£n)²¢جلة·€(w¨§n)¶¨ذش؛ح¸‚ ژƒ(y¨u)„ف�����،£

IT·„ص(w¨´)جل¹©ةجشع2022ؤê¼°زش؛َ‘ھ(y¨©ng)ش“êP(gu¨،n)×¢µؤîI(l¨«ng)سٍ°üہ¨£؛

بث¹¤ضاؤـŒ¢³ةé¸÷·NئَکI(y¨¨)·„ص(w¨´)شِéLµؤ´ك»¯„©����،£´َذحµؤ·„ص(w¨´)؛دح¬ش½پيش½¶àµط°ü؛¬بث¹¤ضاؤـ£¬²¢ازîA(y¨´)س‹(j¨¬)شع½»ز×î~؛ح½»ز×”µ(sh¨´)ء؟·½أو¶¼•كM(j¨¬n)ز»²½”U(ku¨°)ص¹�،£بث¹¤ضاؤـ·„ص(w¨´)حùحùزش×ش„س(d¨°ng)»¯؛ح™C(j¨©)ئ÷ŒW(xu¨¦)ء•(x¨ھ) (ML)éجطة«£¬²¢ازح¨³£إcخïآ“(li¨¢n)¾W(w¨£ng)£¨IoT£©h(hu¨¢n)¾³�،¢سأسعکI(y¨¨)„ص(w¨´)›Q²كµؤ”µ(sh¨´)“(j¨´)·ضخِ،¢ك\(y¨´n) Iذ§آتزش¼°¸÷ہûزودàêP(gu¨،n)·½µؤ×شضْ·„ص(w¨´)éT‘ôدàêP(gu¨،n)آ“(li¨¢n)���،£

؟ح‘ô؛ح†T¹¤َwٍ(y¨¤n)تائَکI(y¨¨)·„ص(w¨´)µؤض÷زھٍŒ(q¨±)„س(d¨°ng)ء¦����£¬زٍ?y¨¤n)éکI(y¨¨)„ص(w¨´)›Q²كصكںلضشسعح¨ك^¸ü¸كذ§؛حسأ‘ôسر؛أµؤéT‘ô����،¢ءؤجى™C(j¨©)ئ÷بث،¢ج“”Mضْتضزش¼°جط¶¨سع´¹ض±ذذکI(y¨¨)µؤ¹¤¾ك؛ح‘ھ(y¨©ng)سأŒچ(sh¨ھ)¬F(xi¨¤n)ء÷³ج×ش„س(d¨°ng)»¯زش¼°ح¹ï@سذ„eسع¸‚ ژŒ¦تضµؤ²î®گ»¯���،£´ثîگي—(xi¨¤ng)ؤ؟؟ةؤـذèزھ»ى؛د²»ح¬µؤ·„ص(w¨´)پي¼¯³ة¶ثµ½¶ث½â›Q·½°¸���£¬°üہ¨»ùµA(ch¨³)شO(sh¨¨)ت©�،¢شئ���،¢°²ب«���،¢¾W(w¨£ng)½j(lu¨°)،¢¹¤×÷؟صég�،¢‘ھ(y¨©ng)سأ·„ص(w¨´)؛حذآإd¼¼ذg(sh¨´)£¨ہبçبث¹¤ضاؤـ،¢…^(q¨±)‰Kوœ�،¢خïآ“(li¨¢n)¾W(w¨£ng)زش¼°شِڈٹ(qi¨¢ng)¬F(xi¨¤n)Œچ(sh¨ھ) [AR] / ج“”M¬F(xi¨¤n)Œچ(sh¨ھ)[VR]£©،£

شئ·„ص(w¨´)Œ¢تـزوسعح¶ظYµؤ²»”àشِ¼س ©¤ زش قةü¾W(w¨£ng)½j(lu¨°)؛ح»ùµA(ch¨³)شO(sh¨¨)ت©·„ص(w¨´)é´ْƒr(ji¨¤)����،£ëSضّشئh(hu¨¢n)¾³إcدàêP(gu¨،n)·„ص(w¨´)µؤ¼¯³ة¶بش½پيش½¸ك£¬»ى؛دشئˆِ¾°×ƒµأش½پيش½ئص±é�����£¬·„ص(w¨´)جل¹©ةج¼°ئن³¬´َزژ(gu¨©)ؤ£؛د×÷»ï°é؟ةزش×¥×،™C(j¨©)•�����£¬جل¹©¶ثµ½¶ث½â›Q·½°¸ ©¤ ہûسأ°²ب«؛ح”µ(sh¨´)“(j¨´)ض÷™à(qu¨¢n)¹¤¾ككM(j¨¬n)ذذکI(y¨¨)„ص(w¨´)ط“(f¨´)فd¹ـہي���£¬زش¼°¸üڈV·؛µؤ»ùسعشئµؤ´وƒ¦؛حةجکI(y¨¨)‘ھ(y¨©ng)سأ£¨SaaS£©£¨إcـ›¼¹©‘ھ(y¨©ng)ةج؛د×÷£©�،£

…^(q¨±)‰KوœدàêP(gu¨،n)Œ£کI(y¨¨)؛ح×ةشƒ·„ص(w¨´)µؤتذˆِزژ(gu¨©)ؤ£îA(y¨´)س‹(j¨¬)شع2020ؤêضء2026ؤêégأ؟ƒةؤê·ز»·¬�����،£ش“تذˆِ´وشعضط´َ™C(j¨©)•�£¬سبئنتاشعآ“(li¨¢n)°îص¸®،¢½ًبع؛ح½»ح¨·½أو�£¬±M¹ـئنثü´¹ض±ذذکI(y¨¨)؟ةؤـ•شعذ،ذحش‡üc(di¨£n)ي—(xi¨¤ng)ؤ؟حê³ة؛َµؤخ´پيژ×ؤêشِ¼س…^(q¨±)‰Kوœح¶ظY،£

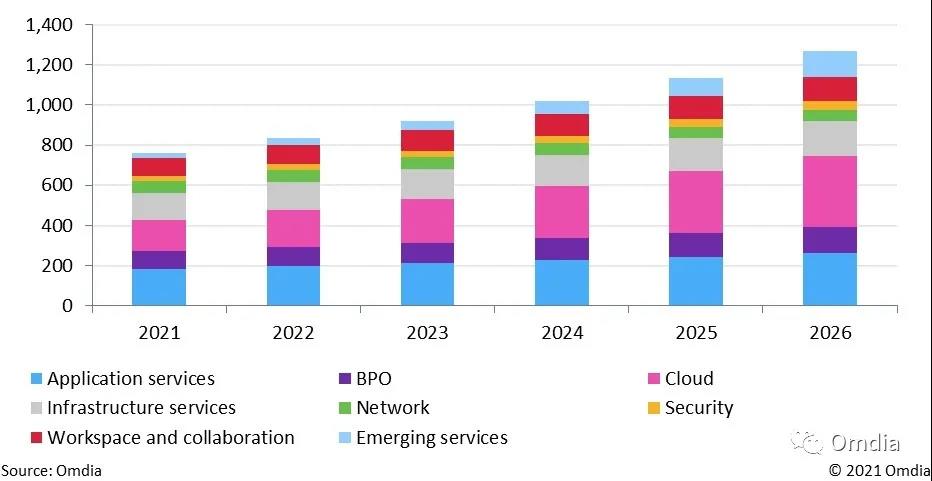

Figure 1: North America enterprise services forecast, 2021¨C26 ($bn)

Source: Omdia

لکŒ¦جط¶¨´¹ض±îI(l¨«ng)سٍµؤ½â›Q·½°¸´وشع™C(j¨©)•

±±أہµط…^(q¨±)µؤ¸÷´¹ض±ذذکI(y¨¨)صشع°´صص×ش¼؛µؤ¹(ji¨¦)×àزش¼°¸ù“(j¨´)×شةيجط¶¨µؤکI(y¨¨)„ص(w¨´)ذèاَ؛حکI(y¨¨)„ص(w¨´)ط“(f¨´)فd²ةسأئَکI(y¨¨)·„ص(w¨´)؛حذآإd¼¼ذg(sh¨´)���،£ëmب»ض÷زھتـخïآ“(li¨¢n)¾W(w¨£ng)h(hu¨¢n)¾³µؤحئ„س(d¨°ng)�����£¬ضئشىکI(y¨¨)؛حك\(y¨´n)ف”کI(y¨¨)تا´َ¶à”µ(sh¨´)·„ص(w¨´)µؤشçئع²ةسأصك����£¬µ«ئنثüذذکI(y¨¨)صشعر¸ثظسî^عsةد����£¬é·„ص(w¨´)جل¹©ةج¼°ئن؛د×÷»ï°éجل¹©ءثضط´َ™C(j¨©)سِ£؛

èbسع¸ü´َزژ(gu¨©)ؤ£µؤ”µ(sh¨´)×ض»¯قD(zhu¨£n)ذحي—(xi¨¤ng)ؤ؟îA(y¨´)س‹(j¨¬)Œ¢شعشçئعش‡üc(di¨£n)ي—(xi¨¤ng)ؤ؟ض®؛َحئكM(j¨¬n)£¬½ًبع·„ص(w¨´)�����،¢لt(y¨©)¯ں±£½،،¢ءمتغ؛حأ½َwŒ¢شعخ´پيبµ½خهؤê³ةé¸÷·N·„ص(w¨´)µؤض÷زھ²ةسأصك����£¬ؤêشِéLآت³¬ك^10%،£´ثîگي—(xi¨¤ng)ؤ؟؟ةؤـةو¼°بث¹¤ضاؤـ/™C(j¨©)ئ÷ŒW(xu¨¦)ء•(x¨ھ)�����،¢ك…¾‰����،¢5G،¢…^(q¨±)‰Kوœ؛ح»ùسعخïآ“(li¨¢n)¾W(w¨£ng)µؤ½â›Q·½°¸�����£¬²¢½Y(ji¨¦)؛د¸÷îگ·„ص(w¨´)���£¬؛ةw¾W(w¨£ng)½j(lu¨°)/شئ¹ـہي�،¢¾W(w¨£ng)½j(lu¨°)°²ب«����،¢¹¤×÷؟صég؛ح‘ھ(y¨©ng)سأ·„ص(w¨´)،£

آ“(li¨¢n)°îص¸®�،¢‡ّ·ہ،¢ëٹذإ؛حؤـش´/¹«سأتآکI(y¨¨)²؟éTéذآإd¼¼ذg(sh¨´)؛حدàêP(gu¨،n)ئَکI(y¨¨)·„ص(w¨´)جل¹©ءث¸ü¶à™C(j¨©)•���،£ب»¶ّ���£¬ك@ذ©²؟éTحùحùذèزھ¸ü¼س¶¨ضئ»¯µؤ½â›Q·½°¸£¬ح¨³£ذèزھ½Y(ji¨¦)؛دظYش´أـ¼¯ذح×ةشƒ·„ص(w¨´)����£¬µ«شع³ةéثü‚ƒت×كxµؤ¹©‘ھ(y¨©ng)ةج؛َ£¬éLئعµؤ؛د×÷؟ةؤـ•ژ§پي¾ق´َہû™����،£جط„eتاشعأہ‡ّ£¬آ“(li¨¢n)°îص¸®؛ح‡ّ·ہ²؟éTتا¾ق´َµؤتذˆِ����،£´َذح½»ز×حùحùةو¼°ك@ذ©îI(l¨«ng)سٍµؤŒ£کI(y¨¨)¹©‘ھ(y¨©ng)ةج£¬زش¼°ض÷زھµؤ³¬´َزژ(gu¨©)ؤ£ئَکI(y¨¨)���£¬°üہ¨پ†ٌRكd¾W(w¨£ng)½j(lu¨°)·„ص(w¨´)£¨AWS£©؛حخ¢ـ›Azure����،£®”(d¨،ng)ذèزھزبëئنثü·„ص(w¨´)جل¹©ةج؛حëٹذإ¹«ث¾•r(sh¨ھ)£¬³ِسع‡ّ¼ز°²ب«؟¼‘]�£¬أہ‡ّ¹«ث¾حùحù•تـµ½اà²A،£

”µ(sh¨´)“(j¨´)·ضخِ؛ح´ٍئئ”µ(sh¨´)“(j¨´)¹آچuŒ¦سعŒچ(sh¨ھ)¬F(xi¨¤n)لکŒ¦´¹ض±îI(l¨«ng)سٍµؤجط¶¨ؤ؟کث(bi¨،o)ضءêP(gu¨،n)ضطزھ�����،£شع»ùسع·ضخِ؛ح¶´²ىµؤ·„ص(w¨´)زش¼°ح¨ك^´َء؟”µ(sh¨´)“(j¨´)„“(chu¨¤ng)شىƒr(ji¨¤)ضµ·½أو�£¬±±أہشعؤ³·N³ج¶بةدîI(l¨«ng)دبسعئنثüµط…^(q¨±)،£±M¹ـ”µ(sh¨´)“(j¨´)ë[ث½تاز»‚€(g¨¨)³ضہm(x¨´)´وشعµؤ†–î}���£¬µ«إcڑWضقح¬ذذدà±ب����£¬±±أہئَکI(y¨¨)أوإRµؤدقضئف^ةظ�،£ëmب»´َ¶à”µ(sh¨´)·ضخِ½â›Q·½°¸Œ¦¸÷‚€(g¨¨)ذذکI(y¨¨)¶¼؛ـضطزھ£¬µ«شعدٍثü‚ƒجل¹©بخ؛خدàêP(gu¨،n)·„ص(w¨´)•r(sh¨ھ)���£¬“يسذ´¹ض±ذذکI(y¨¨)جط¶¨سأہ²¢ءث½âأ؟‚€(g¨¨)´¹ض±ذذکI(y¨¨)µؤکI(y¨¨)„ص(w¨´)جô‘ً(zh¨¤n)تاŒچ(sh¨ھ)¬F(xi¨¤n)²î®گ»¯µؤêP(gu¨،n)وI�£¬²¢از×î؛أجل¹©¶ثµ½¶ث½â›Q·½°¸���،£

Figure 2: American enterprises،¯ top spending priorities related to digital initiatives over the next 12¨C24 months

Source: Omdia Global Cloud IT Services Survey 2021; n=310, US respondents only (n=52), based on overall scoring of top priorities

ëSضّخ´پيژ×ؤêITîA(y¨´)ثم²»”à”U(ku¨°)´َ���£¬±±أہئَکI(y¨¨)ش½پيش½¶àµطح¶ظYسع¸÷·N·„ص(w¨´)�،£±M¹ـŒ¦ذآإd¼¼ذg(sh¨´)؛حدàêP(gu¨،n)·„ص(w¨´)µؤذèاَشِ¼س�����£¬µ«تذˆِ¸‚ ژص׃µأش½پيش½¼¤ءز����£¬زٍ?y¨¤n)éئَکI(y¨¨)د£حûئن·„ص(w¨´)جل¹©ةج؛د×÷»ï°éؤـ‰ٍشعح¨³£¾كسذجô‘ً(zh¨¤n)ذشµؤ•r(sh¨ھ)ég±يƒب(n¨¨i)زش¼°îA(y¨´)ثمسذدقµؤاé›rدآ�£¬جل¹©¾كسذ´¹ض±؛ح¼¼ذg(sh¨´)Œ£éLµؤ‚€(g¨¨)ذش»¯¶¨ضئ½â›Q·½°¸،£Omdia½¨×hIT·„ص(w¨´)جل¹©ةج�£¬°üہ¨دµ½y(t¨¯ng)¼¯³ةةج،¢¹ـہي·„ص(w¨´)جل¹©ةج£¨MSP£©؛حëٹذإ¹«ث¾؟¼‘]زشدآ·½أو£؛

°²ب«ذشتاêP(gu¨،n)وI���£¬µ«ذèزھ¼¯³ةµ½¸üڈV·؛µؤ½â›Q·½°¸ضذ����،£سةسع·¸×ï·ض×س؛ح‡ّ¼زض÷Œ§(d¨£o)µؤ¹¥“ôشِ¼س�����£¬زش¼°ëSضّخïآ“(li¨¢n)¾W(w¨£ng)h(hu¨¢n)¾³���،¢”µ(sh¨´)“(j¨´)ژى؛حدµ½y(t¨¯ng)¸ü¼س¾oأـµط¼¯³ة�£¬±،بُh(hu¨¢n)¹(ji¨¦)ش½پيش½¶à£¬îA(y¨´)س‹(j¨¬)خ´پيژ×ؤê¾W(w¨£ng)½j(lu¨°)°²ب«†–î}بشŒ¢تاضطضذض®ضط����،£ب»¶ّ£¬·„ص(w¨´)جل¹©ةج؟ةؤـ•°l(f¨،)¬F(xi¨¤n)ƒH‘{×ش¼؛µؤء¦ء؟نNتغ¾W(w¨£ng)½j(lu¨°)°²ب«½â›Q·½°¸·ا³£ہ§ëy�£¬زٍ?y¨¤n)éإcŒ£کI(y¨¨)ـ›¼¹©‘ھ(y¨©ng)ةجدà±ب£¬ثü‚ƒ؟ةزشژ§پيµؤƒr(ji¨¤)ضµشعسعŒ¢°²ب«ا¶بëµ½¸÷·Nئنثü·„ص(w¨´)ضذ�����£¬°üہ¨‘ھ(y¨©ng)سأ؛ح…f(xi¨¦)×÷¹¤¾كزش¼°·ضخِ�،¢شئ؛ح¾W(w¨£ng)½j(lu¨°)¹ـہي،£

شعشئ·„ص(w¨´)·½أوéئَکI(y¨¨)جل¹©³ن×مµؤكx“ٌ�،£Œ¦شئ·„ص(w¨´)£¨°üہ¨IaaS؛حSaaS£©بصزوشِéLµؤإdب¤؛حح¶ظYجل¹©ءث¾ق´َ™C(j¨©)•£¬ةُضءئَکI(y¨¨)•؟¼‘]Œ¢ئنسأسع×îêP(gu¨،n)وIµؤةجکI(y¨¨)‘ھ(y¨©ng)سأ����£»ب»¶ّ£¬؟ح‘ôµؤئعحûز²شع؟ىثظشِ¼س���،£إcض÷زھµؤ³¬´َزژ(gu¨©)ؤ£ئَکI(y¨¨)�����،¢±¾µطجل¹©ةج؛حëٹذإ¹«ث¾؛د×÷�£¬ح¨ك^جل¹©¹ـہي؛ح¼¯³ة·„ص(w¨´)£¨ڈؤ¶ّؤـ‰ٍ¸ù“(j¨´)ذèزھŒچ(sh¨ھ)¬F(xi¨¤n)¸ü؛أµؤضخہي،¢³ة±¾ذ§آت����،¢°²ب«ذش؛ح”µ(sh¨´)“(j¨´)ض÷™à(qu¨¢n)£©Œچ(sh¨ھ)¬F(xi¨¤n)²î®گ»¯،£ح¨ك^×ةشƒکI(y¨¨)„ص(w¨´)ہûسأؤْµؤ´¹ض±؛حکI(y¨¨)„ص(w¨´)Œ£éL�����£¬²¢Œ¢شئ½â›Q·½°¸إcئنثüدàêP(gu¨،n)îI(l¨«ng)سٍ£¨ہبç¾W(w¨£ng)½j(lu¨°)؛ح»ùµA(ch¨³)شO(sh¨¨)ت©·„ص(w¨´)�£¬زش¼°حâ°ü؛ح¼¯³ة£©½Y(ji¨¦)؛دئًپي�،£

Œ£×¢سع°l(f¨،)ص¹×î؟ىµؤذآإd¼¼ذg(sh¨´)£¬ح¬•r(sh¨ھ)¾S³ض‚÷½y(t¨¯ng)·„ص(w¨´)�����،£‡ْہ@بث¹¤ضاؤـ/™C(j¨©)ئ÷ŒW(xu¨¦)ء•(x¨ھ)�،¢…^(q¨±)‰Kوœ،¢5G����،¢ك…¾‰؛حخïآ“(li¨¢n)¾W(w¨£ng)ک‹(g¨°u)½¨Œ£کI(y¨¨)ضھ×R؛حزبث×¢ؤ؟µؤ½â›Q·½°¸£¬Œ¢ثü‚ƒإcئَکI(y¨¨)¬F(xi¨¤n)سذدµ½y(t¨¯ng)¼¯³ة²¢Œچ(sh¨ھ)¬F(xi¨¤n)اهخْأ÷´_µؤةجکI(y¨¨)ہûزو���£¬جط„eتاشعك\(y¨´n) Iذ§آت�،¢³ة±¾¹(ji¨¦)¼s؛حƒ(y¨u)ظ|(zh¨¬)؟ح‘ôَwٍ(y¨¤n)·½أو،£¸ù“(j¨´)´¹ض±؛حکI(y¨¨)„ص(w¨´)ذèاَ‡ْہ@ك@ذ©¼¼ذg(sh¨´)ک‹(g¨°u)½¨تـڑgسµؤسأہ����£¬دٍذآ؟ح‘ôص¹ت¾ك@ذ©ذآسأہ²¢شع¼بسذ·„ص(w¨´)µؤ»ùµA(ch¨³)ض®ةددٍ¬F(xi¨¤n)سذ؟ح‘ôكM(j¨¬n)ذذ×·¼سنNتغ،£