2021年第三季度中國(guó)大陸激光投影市場(chǎng)出貨量為17.3萬(wàn)臺(tái)����,同比增長(zhǎng)34%����;從前三季度累計(jì)來(lái)看����,中國(guó)大陸激光投影市場(chǎng)出貨量達(dá)到40.9萬(wàn)臺(tái)����,相比去年同期增長(zhǎng)55%。在受到投資和產(chǎn)業(yè)的密集關(guān)注之后����,激光投影技術(shù)正在成為快速發(fā)展的賽道。

2021年前三季度中國(guó)大陸激光投影市場(chǎng)出貨量及變化

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)����,單位:萬(wàn)臺(tái)

在市場(chǎng)規(guī)模的突出表現(xiàn)之外,由于激光投影具備多元����、共享、無(wú)界����、彈性、沉浸����、擬真和反射光的特點(diǎn)����,其也開(kāi)始廣泛應(yīng)用于家庭娛樂(lè)之外的諸多領(lǐng)域����,包括智慧社區(qū)、智慧出行����、智慧文旅和智慧城市等全場(chǎng)景。

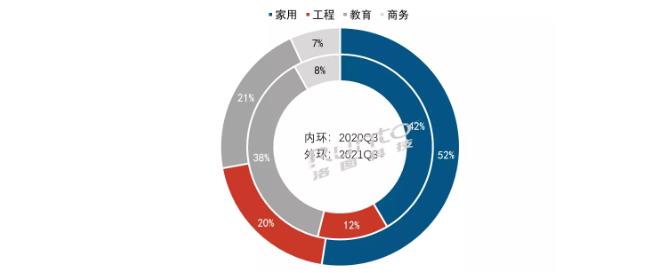

2021年第三季度中國(guó)大陸激光投影分場(chǎng)景出貨量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)����,單位:%

家用場(chǎng)景仍舊是最大的細(xì)分場(chǎng)景����,市場(chǎng)份額達(dá)52%,同比增長(zhǎng)11個(gè)百分點(diǎn)����。隨著客廳中的大屏之爭(zhēng)越發(fā)激烈,越來(lái)越多的品牌加入到家用激光投影行列之中����,并在產(chǎn)品技術(shù)的應(yīng)用上越來(lái)越務(wù)實(shí)����。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示����,家用場(chǎng)景中,激光超短焦與中長(zhǎng)焦的出貨比重已從去年同期的91:9發(fā)展到今年三季度的83:17����,具有性?xún)r(jià)比的中長(zhǎng)焦產(chǎn)品正在快速成長(zhǎng)。小米����、當(dāng)貝、峰米����、愛(ài)普生等行業(yè)品牌順勢(shì)抓住技術(shù)和市場(chǎng)升級(jí)的風(fēng)口均已推出多款激光中長(zhǎng)焦投影,加之現(xiàn)在家庭娛樂(lè)對(duì)畫(huà)質(zhì)的需求不斷變化和多元化����,洛圖科技(RUNTO)認(rèn)為,激光中長(zhǎng)焦將成為家用市場(chǎng)在近期內(nèi)增量規(guī)模和提升性能的主要助力����。

工程場(chǎng)景份額增長(zhǎng)至20%����,同比增長(zhǎng)8個(gè)百分點(diǎn)����。一方面,隨著國(guó)家對(duì)文旅市場(chǎng)的投入����,項(xiàng)目方采用激光工程投影機(jī)“造景”的需求十分旺盛。另一方面����,迎百年演示項(xiàng)目7月集中交付,重點(diǎn)品牌通過(guò)完善產(chǎn)品線組合布局����,推出一波又一波的激光工程投影新品����。再者,領(lǐng)先品牌在渠道推廣方面����,通過(guò)優(yōu)勢(shì)資源和圈層關(guān)系����,積極加強(qiáng)營(yíng)銷(xiāo)網(wǎng)絡(luò)����,拓展使用場(chǎng)景打造體驗(yàn)競(jìng)爭(zhēng)力。

教育場(chǎng)景市場(chǎng)份額降至21%����,是份額下降最大的市場(chǎng),達(dá)17個(gè)百分點(diǎn)����。重點(diǎn)關(guān)注在“雙減政策”的實(shí)施背后,《關(guān)于推動(dòng)現(xiàn)代職業(yè)教育高質(zhì)量發(fā)展的意見(jiàn)》提出����,鼓勵(lì)上市公司、行業(yè)龍頭企業(yè)舉辦職業(yè)教育����;鼓勵(lì)各類(lèi)企業(yè)依法參與舉辦職業(yè)教育;鼓勵(lì)職業(yè)學(xué)校與社會(huì)資本合作共建職業(yè)教育基礎(chǔ)設(shè)施、實(shí)訓(xùn)基地����,共建共享公共實(shí)訓(xùn)基地。因此����,大力發(fā)展職業(yè)教育已成為普遍共識(shí)與行動(dòng),職業(yè)教育賽道規(guī)模的擴(kuò)大����,必然會(huì)觸發(fā)廣闊的市場(chǎng)需求。未來(lái)����,職業(yè)教育將迎來(lái)“黃金時(shí)期”,將為激光投影在教育場(chǎng)景帶來(lái)新增長(zhǎng)空間����,很多職業(yè)教育采用大班教學(xué),大教室需要150-250英寸的畫(huà)面����,而這一領(lǐng)域正是激光投影的優(yōu)勢(shì)應(yīng)用����。

商務(wù)場(chǎng)景份額下降1個(gè)百分點(diǎn)����,至7%����。會(huì)議已經(jīng)融入當(dāng)代職場(chǎng)人的工作中,會(huì)議市場(chǎng)基本形成投影與商用交互平板抗衡的形勢(shì)����。盡管如此,投影在民間大眾以及采購(gòu)方的產(chǎn)品認(rèn)知仍然遠(yuǎn)高于商用平板����,因此在企業(yè)的采購(gòu)清單中,投影往往會(huì)有一席之地����。主力激光投影品牌在商務(wù)場(chǎng)景應(yīng)用方面通過(guò)產(chǎn)品升級(jí)和智能應(yīng)用實(shí)現(xiàn)突破,以差異化的解決方案來(lái)繼續(xù)維持市場(chǎng)占有率����。

2021年實(shí)際上是激光投影市場(chǎng)的“行業(yè)大年”,決定未來(lái)幾年產(chǎn)業(yè)發(fā)展的關(guān)鍵時(shí)期����。激光投影在不同細(xì)分市場(chǎng)的表現(xiàn)和產(chǎn)品需求的演變����,使得其優(yōu)勢(shì)在各場(chǎng)景之下正在得到最大程度的釋放����。據(jù)洛圖科技(RUNTO)預(yù)計(jì),2021年全年中國(guó)大陸激光投影市場(chǎng)出貨量將達(dá)到60萬(wàn)臺(tái)����,同比增長(zhǎng)44%。