2021年第三季度,中國大陸商用交互平板市場出貨19.3萬臺�����,同比增長62.4%。雖然從去年到今年上半年�����,市場終端售價一度受到面板漲價的影響�����,但作為高附加值產(chǎn)品的商用平板�����,對上游成本的敏感度相對較低�����,價格因素并未削減其市場熱度�����。

金融業(yè)�����、國有和中小企業(yè)智慧化轉(zhuǎn)型提速,需求上升

從行業(yè)應(yīng)用結(jié)構(gòu)看�����,企業(yè)會議室場景是目前商用平板最主要的增長引擎�����,當季份額雖然有所降低�����,但仍然高達57.7%�����。政府應(yīng)用占比為12.4%�����,排名第二�����,同比下降了4.3個百分點�����;主要由于去年同期防疫遠程調(diào)度等臨時需求激增造成同比基數(shù)較大�����,以及各地為迎接建黨100周年開展的智慧黨建采購項目于今年上半年集中釋放�����,因此本季度需求有所放緩�����,占比回落�����。金融領(lǐng)域�����,銀行�����、保險機構(gòu)等智慧化轉(zhuǎn)型提速過程中,數(shù)字化和移動化營銷模式的普及帶動了商用平板的增量�����。第三季度�����,商用平板在金融行業(yè)的占比超12%�����,同比上升5個百分點�����,成為份額增幅最大的應(yīng)用領(lǐng)域�����。

2021年Q3 中國大陸商用平板市場行業(yè)應(yīng)用結(jié)構(gòu)及變化

數(shù)據(jù)來源:洛圖科技(RUNTO)�����,單位:%

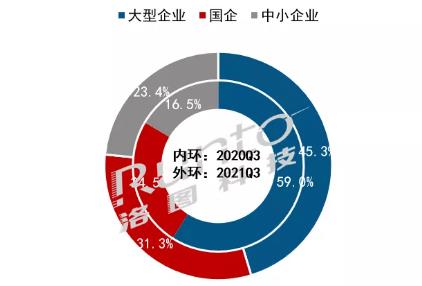

重點關(guān)注一下企業(yè)的會議室應(yīng)用,在一系列關(guān)于推進國企�����、央企數(shù)字化轉(zhuǎn)型工作政策的引導下�����,國企數(shù)字化轉(zhuǎn)型正持續(xù)升溫�����,國有背景的企業(yè)數(shù)字化建設(shè)投入力度不斷加大�����。第三季度�����,在企業(yè)會議場景細分應(yīng)用中�����,國有企業(yè)占比突破了30%�����,同比上升6.8個百分點�����。受疫情防控有效�����、社會經(jīng)濟運行穩(wěn)定等因素影響�����,中小企業(yè)營商環(huán)境逐漸向好�����,占比上升了6.9個百分點�����。國企和中小企業(yè)的占比上升�����,一定程度上擠壓了了大型企業(yè)的應(yīng)用占比。

2021年Q3 中國大陸商用平板企業(yè)場景細分結(jié)構(gòu)及變化

數(shù)據(jù)來源:洛圖科技(RUNTO)�����,單位:%

86寸增速超一倍�����,區(qū)域結(jié)構(gòu)特征明顯�����,華西上升快

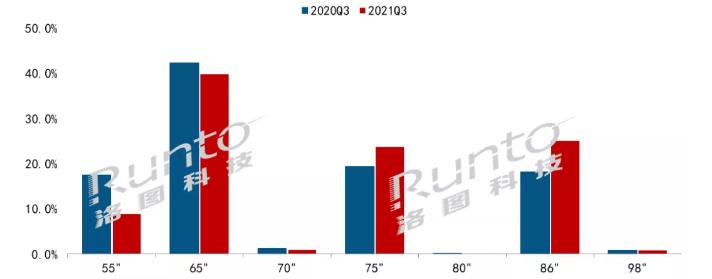

尺寸方面�����,因主需應(yīng)用場景的空間差異�����,與教育交互平板市場86寸產(chǎn)品大比重趨勢不同�����,商用平板仍以65寸為主流尺寸�����,2021年第三季度占據(jù)4成市場份額�����,同比下降2個百分點�����。隨著在中大型會議室和展廳等場景的持續(xù)滲透�����,75�����、86寸產(chǎn)品需求快速上升�����,尤其86寸增速最快�����,出貨同比增長125.6%,市占同比去年上升了7個百分點�����。

2021年Q3 中國大陸商用平板市場尺寸結(jié)構(gòu)及變化

數(shù)據(jù)來源:洛圖科技(RUNTO)�����,單位:%

從區(qū)域結(jié)構(gòu)看�����,商用平板的應(yīng)用熱潮起初由經(jīng)濟發(fā)達�����、企業(yè)數(shù)量較多的大東南部地區(qū)掀起�����,目前華東�����、華南�����、華北三大區(qū)域為核心密集區(qū)�����,第三季度市占比接近8成�����。其中�����,華東地區(qū)占比最高�����,市場份額同比上升3.5個百分點�����,主要跟企業(yè)推廣力度有關(guān)�����;其次華東地區(qū)是大型互聯(lián)網(wǎng)企業(yè)聚集地,用戶習慣培育效果更明顯�����。華南地區(qū)作為商用平板產(chǎn)品最早和最集中的研發(fā)和生產(chǎn)基地�����,一直以來占據(jù)最大比重�����,但在今年第三季度的占比下滑最大�����,減少了10個百分點�����。華西地區(qū)在本季度上升幅度最大�����,市占比約為17%�����,同比增長4個百分點�����。東北地區(qū)仍然處在市場結(jié)構(gòu)的尾部�����,尚未看到樂觀的變化�����。

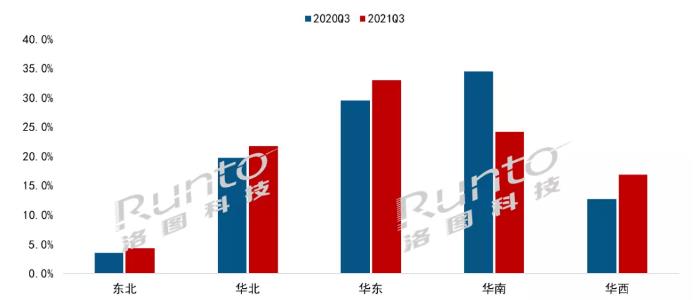

2021年Q3 中國大陸商用平板市場區(qū)域結(jié)構(gòu)及變化

數(shù)據(jù)來源:洛圖科技(RUNTO)�����,單位:%

整體來看�����,數(shù)字化轉(zhuǎn)型已成為中國大陸B(tài)端和G端領(lǐng)域發(fā)展的進行時�����,更多參與者正在快速加入對原有系統(tǒng)更新?lián)Q代的行列,商用交互平板的市場前景將隨著其應(yīng)用領(lǐng)域的豐富迎來新的增長點�����。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)預(yù)測�����,在第四季度“雙11”�����、“雙12”促銷活動的加持下�����,2021年全年商用平板市場出貨有望接近80萬臺�����,同比增長1.8倍�����。