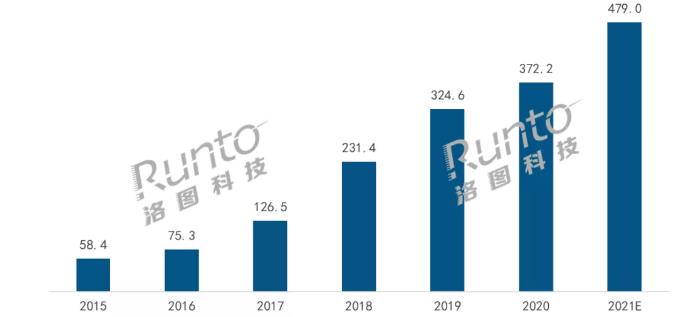

隨著消費者對大屏體驗需求的不斷增加,以及消費者對投影產(chǎn)品認知的轉變,中國智能投影市場在近幾年迎來了快速增長�。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2015年中國智能投影市場銷量突破50萬臺���,2017年首次突破100萬臺���,2017到2019年每年增量近100萬。洛圖科技(RUNTO)預測�����,2021年中國智能投影市場銷量有望達到479萬臺���,同比增長29%�,2015到2021年復合增長率高達52%���。

2015-2021E 中國智能投影市場銷量規(guī)模

數(shù)據(jù)來源:洛圖科技(RUNTO)��,單位:萬臺

市場的快速發(fā)展離不開供應鏈的成熟����。在智能投影產(chǎn)業(yè)的上游零部件中�,光機占據(jù)了整機一半以上的材料成本,其由投影芯片、投影光源及鏡頭等部分組成���。2021年����,受投影芯片供應端的影響���,投影技術的競爭格局正在發(fā)生變化���。

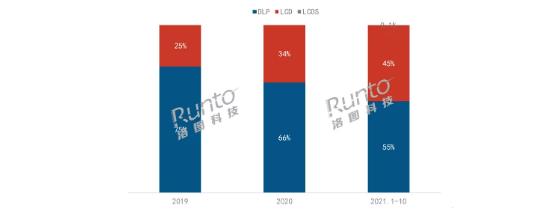

DLP占主導地位,但占比逐年降低

DLP技術是目前智能投影的主流顯示方式���,具有高對比度����、高防塵性�、高反應速度等優(yōu)勢,而且成本更低��,能夠在小體積下實現(xiàn)高亮度����,給創(chuàng)新設計留下空間。此外���,主導DLP技術的德州儀器(TI)已經(jīng)推出了不種類型�����、不同尺寸���,能滿足不同場景的投影芯片,布局相當完善���。

2021年�����,DLP芯片面臨著嚴重的供應緊張難題����。一方面����,突發(fā)的COVID-19疫情和緊張的國際貿(mào)易關系導致缺芯在全球范圍、全行業(yè)發(fā)生���,波及到智能投影行業(yè)�;另一方面則在于智能投影的芯片資源高度集中。德州儀器的業(yè)務分為三大版塊:模擬產(chǎn)品���、嵌入式處理業(yè)務和其他業(yè)務���。2021年第三季度,DLP芯片所在的其他業(yè)務占比僅為7.7%����。這也就意味著缺貨周期時在芯片供應的優(yōu)先級上,智能投影并不會處于較高的位置�����。

由于芯片缺貨的問題�,DLP技術份額不斷下降。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示���,2020年����,智能投影市場DLP技術份額占比超65%��;而2021年1-10月�,份額降至了55%。

LCD成長迅速���,份額接近五成

LCD主要包括1LCD和3LCD兩種技術方案�。1LCD技術門檻低���,成本也較低���,多用于低端市場,其在1000元以下價格段占比超95%����;3LCD則屬于較高階的技術,具有圖像色彩飽和度好�����,層次豐富�,色彩分離好等優(yōu)點,核心技術掌握在索尼和愛普生手中����,多應用于中高端市場�。

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示����, 2021年1-10月,LCD市場份額達到45.4%�����,其中���,1LCD銷量占比為44.5%����,較去年同期上漲8.5個百分點����;3LCD銷量占比為0.9%,較去年同期上漲0.3個百分點����。

LCD的快速增長主要得益于DLP芯片的短缺,使其獲得了更多的發(fā)展空間����。1LCD方面���,參與者不斷增多,數(shù)量從去年的93個增至115個����,且以小明�����、賓狗����、康佳、聯(lián)想等為代表的有背景的新興品牌和主流品牌開始進入�����。3LCD方面����,技術主導者愛普生加大對家用產(chǎn)品的支持力度,在產(chǎn)品線上的布局上更加堅決和積極���,今年聯(lián)合騰訊視頻推出三款智能家用新品�����,取得了不錯的成績�。

另外值得關注的是,1LCD銷量份額的增長高于3LCD��,則是因為智能投影目前仍屬于市場的初級階段����,嘗鮮用戶更傾向于購買價格較低的產(chǎn)品。

LCOS份額低�����,國產(chǎn)化迎來突破

LCOS技術具備大屏���、高亮度���、高分辨率、省電等諸多優(yōu)勢����,但因制造工藝要求較高,良品率難以把控,目前實現(xiàn)商業(yè)化量產(chǎn)的主要有日本的索尼和JVC�,以及美國的晶典。由于成本無法壓縮����,LCOS產(chǎn)品多用于高端市場,當前份額僅約0.1%���。

2019-2021年10月 中國智能投影市場技術結構

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù)����,單位:%

近兩年���,LCOS在國產(chǎn)化上不斷進步�����。2019年�,晨鑫科技旗下慧新辰點亮了首顆0.26英寸540P LCOS芯片����;2020年,推出0.26英寸720P LCOS芯片��;2021年第三季度,慧新辰開發(fā)的0.26英寸720P的LCOS投影光閥芯片����,正式被光機引擎企業(yè)德利普和消費產(chǎn)品企業(yè)深圳昱為科技采用。至此����,本土LCOS技術投影光閥芯片首次打通了芯片、光機�����、整機三大產(chǎn)業(yè)環(huán)節(jié)�。

當前,中國智能投影市場正處于蓬勃發(fā)展的階段����,洛圖科技(RUNTO)預測,未來五年中國市場的規(guī)模有望達到千萬量級����。投影芯片作為上游供應鏈中最重要的零部件,其供應物量對整體市場的未來規(guī)模發(fā)展起著關鍵性作用����。同時�����,面對國內(nèi)巨大的增量市場���,關鍵部件國產(chǎn)化將成為中國智能投影產(chǎn)業(yè)的核心命題。

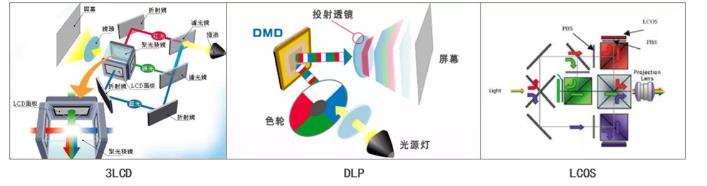

延伸閱讀:DLP�����、LCD和LCOS

目前主流智能投影產(chǎn)品按照技術主要分為三類:DLP�����、LCD和LCOS���。DLP即數(shù)字光處理技術,是以DMD數(shù)字微反射器作為光閥成像器件�����;LCD即液晶投影技術���,是投影機利用液晶的光電效應�,即液晶分子的排列在電場作用下發(fā)生變化,影響其液晶單元的透光率或反射率�����;LCOS即硅基液晶技術�����,是在硅片上利用半導體制程制作驅(qū)動面板����。

三種投影技術成像方案

國外投影產(chǎn)業(yè)起步較早,美日等顯示強國深知關鍵材料��、器件和裝備的重要性����,率先圍繞投影光源、投影芯片���、投影鏡頭等進行布局���,并在部分關鍵材料和器件上實現(xiàn)了壟斷。