2020─Ûú¼COVD-19Ê▀ÃÚ╔¯┐╠Ë░Ýæ┴╦©¸ðð©¸ÿI(y¿¿)�íúÍðç°(gu¿«)¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)Íð¢╠˲ê÷(ch¿úng)¥░╩▄Ê▀ÃÚË░Ýæ´@Í°ú¼Á½═¼òr(sh¿¬)¢o╔╠Ë├ê÷(ch¿úng)¥░ĺüÝ(l¿ói)┴╦╔╠ÖC(j¿®)�íú

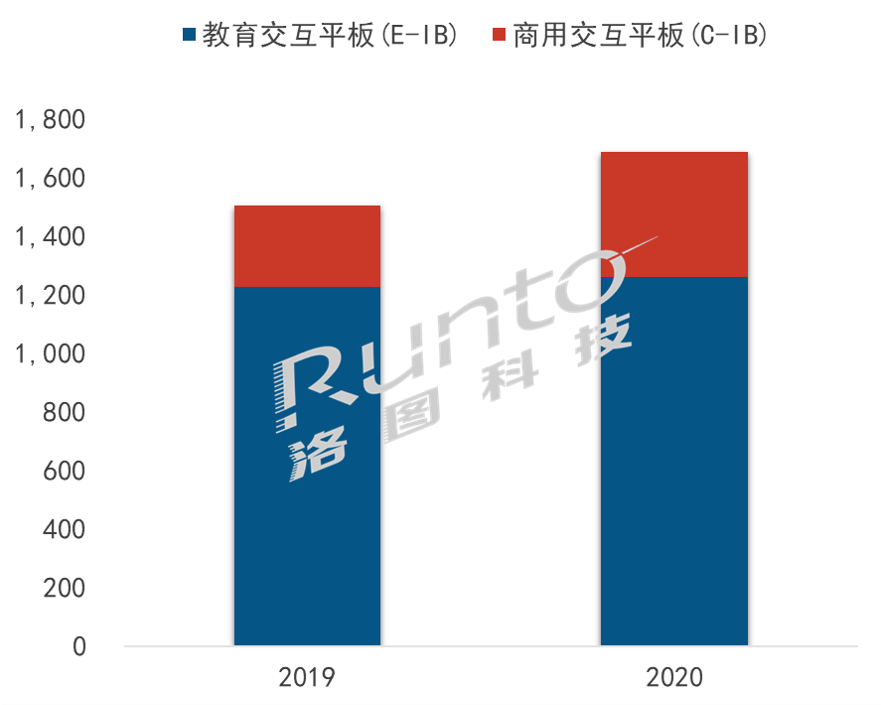

©¨ô■(j¿┤)┬ÕêD┐ã╝╝ú¿RUNTOú®Î¯ð┬íÂÍðç°(gu¿«)┤¾Ûæ¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ÀÍ╬÷╝¥Â╚ê¾(b¿ño)©µú¿China Interactive Board Market Analysis Quarterly Reportú®íÀ´@╩¥�ú¼2020─ÛÍðç°(gu¿«)┤¾Ûæ¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)│÷Ïø┴┐▀_(d¿ó)169.4╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚╔¤╔²12.7%�íúãõÍðú¼¢╠˲¢╗╗Ñã¢░Õú¿E-IB�ú¼Educational Interactive Boardú®ı╝▒╚▀_(d¿ó)74.5%ú¼│÷Ïø126.1╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚╬óÈ÷2.8%�ú╗╔╠Ë├¢╗╗Ñã¢░Õ(C-IBú¼Corporate Interactive Board)ı╝▒╚×Ú25.5%�ú¼│÷Ïø43.2╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚È÷À¨▀_(d¿ó)56.5%�íú

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝ú¿RUNTOú®ú¼å╬╬╗ú║ú┼_(t¿ói)

¢╠˲╩ðê÷(ch¿úng)ú║╔¤░Ù─Ûí░ÀÔðú═úîW(xu¿ª)í▒Ë░Ýæ┤¾�ú¼¤┬░Ù─Û─µÊu

Íðç°(gu¿«)┤¾Ûæ¢╠˲¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ÀÍ╝¥Â╚│÷ÏøüÝ(l¿ói)┐┤ú¼Ê╗╝¥Â╚┤¾À¨¤┬¢Á�ú¼Â■╝¥Â╚Ú_(k¿íi)╩╝╗Ï┼»ú¼╗ÍÅ═(f¿┤)ı²È÷ÚL(zh¿úng)æB(t¿ñi)ä¦(sh¿¼)�ú¼╚²╦─╝¥Â╚È÷╦┘│Í└m(x¿┤)╔¤╔²íú

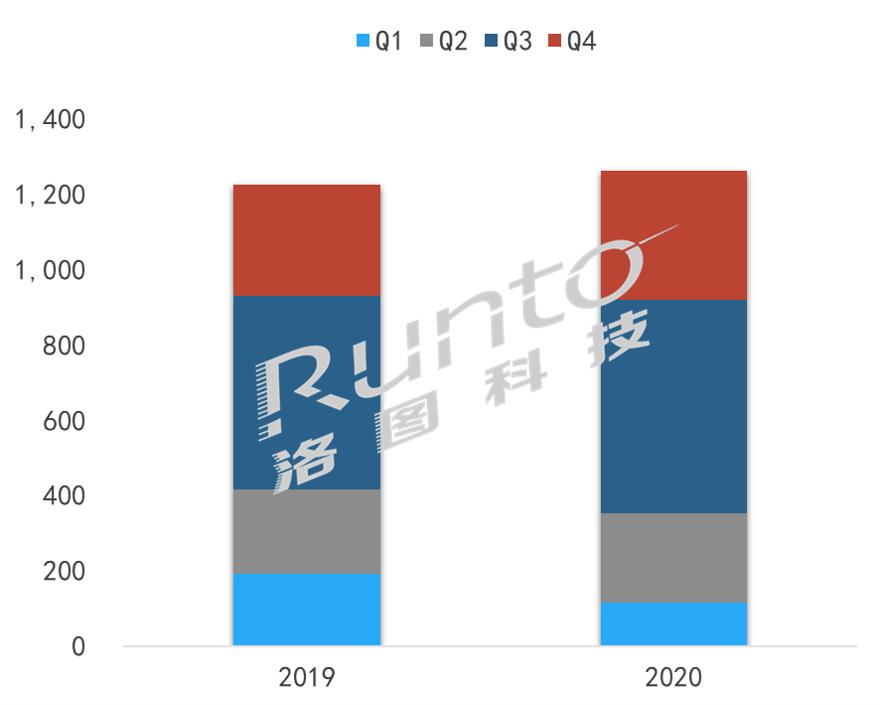

Á┌Ê╗╝¥Â╚�ú¼¢╠˲ã¢░Õ│÷Ïø┼c═¼ã┌▒╚¢ÁÀ¨©▀▀_(d¿ó)39.4%ú¼Í¸Ê¬Ë╔Ë┌1È┬À¦┤║╣Ø(ji¿ª)╝┘ã┌╝░2È┬À¦Ê▀ÃÚ═╗░l(f¿í)�ú¼îW(xu¿ª)ðúí░ÀÔðú═úıní▒╝░í░╚½åT¥Ë╝Ê©¶Ùxí▒ı■▓▀ã╚╩╣ððÿI(y¿¿)░┤¤┬ò║═úµI�ú¼ã¾ÿI(y¿¿)═ú╣ñ═ú«a(ch¿ún)ú¼Ëåå╬¢╗ÏøÐËã┌�íú╩ðê÷(ch¿úng)Á─ð¦┐╦á¯æB(t¿ñi)È┌3È┬│§Å═(f¿┤)╣ñÅ═(f¿┤)«a(ch¿ún)Á─Ú_(k¿íi)ı╣¤┬ÍØu║├ÌD(zhu¿ún)íú

Á┌Â■╝¥Â╚�ú¼▓┐ÀÍÁÏà^(q¿▒)│§╚²ú¼©▀╚²îW(xu¿ª)╔·Ëðð‗ÀÁðú�ú¼4È┬¤┬ЫÍ┴5È┬ÍðЫ┤¾▓┐ÀÍÁÏà^(q¿▒)╚½├µÅ═(f¿┤)ınú¼îW(xu¿ª)ðúÁ─ÈO(sh¿¿)éõ▓╔┘Å(g¿░u)║═░▓ÐbðÞþÚ_(k¿íi)╩╝Å═(f¿┤)╠K�íú╔¤╝¥Â╚ÐË▀tËåå╬Ê▓╝»ÍðÈ┌▒¥╝¥Â╚Ûæ└m(x¿┤)│÷Ïøíú▒¥╝¥Â╚¢╠˲ã¢░Õ╩ðê÷(ch¿úng)═¼▒╚È÷ÚL(zh¿úng)5.6%ú¼Á½╔¤░Ù─Ûı¹¾w│÷Ïø┼c═¼ã┌¤Ó▒╚╚Ȥ┬¢Á15%�íú

Á┌╚²╝¥Â╚ú¼Ê▀ÃÚÁ├Á¢Ëððº┐ÏÍã�ú¼╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)╗¯äË(d¿░ng)░l(f¿í)ı╣ÀÇ(w¿ºn)¿íú¢╠˲╩ðê÷(ch¿úng)Ë¡üÝ(l¿ói)╩¯ã┌▓╔┘Å(g¿░u)░▓Ðb│▒�ú¼═¼òr(sh¿¬)╔¤░Ù─ÛÐË║¾Á─▓╔┘Å(g¿░u)Ýù(xi¿ñng)─┐╝»ÍðË┌▒¥╝¥Â╚ê╠(zh¿¬)ððíú▒¥╝¥Â╚¢╠˲ã¢░Õ╩ðê÷(ch¿úng)═¼▒╚└^└m(x¿┤)┼╩©▀▀_(d¿ó)Á¢9.8%�ú¼Ã░╚²╝¥Â╚ı¹¾w│÷Ïø┼c═¼ã┌▒╚╚ÈËð1.3%Á─▓¯¥Óíú Á┌╦─╝¥Â╚�ú¼│÷Ïø┴┐┼c╚Ñ─Û═¼ã┌▒╚È÷ÚL(zh¿úng)15.8%íú▓┐ÀÍÁÏà^(q¿▒)Á─îW(xu¿ª)ðú¢╠˲¢ø(j¿®ng)┘M(f¿¿i)¯A(y¿┤)╦Ò╠ßÃ░ô▄©Â�ú¼Ê‗┐╝æ]Á¢╝┤îóË¡üÝ(l¿ói)Á─┤║╣Ø(ji¿ª)╝┘ã┌╝░Ê▀ÃÚÁ─ÎâöÁ(sh¿┤)Ê‗╦Ïú¼╩ðê÷(ch¿úng)│÷¼F(xi¿ñn)╠ßÃ░▓╔┘Å(g¿░u)¼F(xi¿ñn)¤¾�íú

2019-2020─ÛÍðç°(gu¿«)¢╠˲¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ÀÍ╝¥Â╚│÷ÏøÊÄ(gu¿®)─ú

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝ú¿RUNTOú®ú¼å╬╬╗ú║ú┼_(t¿ói)

┬ÕêD┐ã╝╝(RUNTO)îó¢╠˲¢╗╗Ñã¢░ÕÀͯÉ(l¿¿i)×Ú═ÂË░¢╗╗Ñ░Î░Õú¿P-IWB�ú¼ProjectionInteractive White Boardú®íóÊ║¥º¢╗╗Ñ░Î░Õú¿L-IWB�ú¼LCD Interactive White Boardú®║═Ê║¥º¢╗╗Ñ║┌░Õú¿L-IBBú¼LCD Interactive Black Boardú®�íú

©¨ô■(j¿┤)┬ÕêD┐ã╝╝ú¿RUNTOú®öÁ(sh¿┤)ô■(j¿┤)ú¼2020─Û¢╠˲¢╗╗Ñã¢░Õ╝Ü(x¿¼)ÀÍ«a(ch¿ún)ãÀ¢Y(ji¿ª)ÿï(g¿░u)Íð�ú¼═ÂË░¢╗╗Ñ░Î░Õ╩ðê÷(ch¿úng)À¦¯~¢ÁÍ┴8.8%ú╗Ê║¥º¢╗╗Ñ░Î░Õ╚ÈÀÇ(w¿ºn)¥Ë͸îº(d¿úo)ÁÏ╬╗�ú¼ı╝▒╚▀_(d¿ó)71.4%�ú╗Ê║¥º¢╗╗Ñ║┌░Õ│Í└m(x¿┤)È÷ÚL(zh¿úng)ú¼╩ðı╝▒╚╔¤╔²Í┴19.8%íú

¢╠˲═ÂË░░Î░Õú║À¦¯~¤┬Á°7éÇ(g¿¿)³c(di¿ún)�ú¼©▀/┬Ü/╗¨¢╠©¸ı╝╚²│╔

¢╠˲═ÂË░░Î░Õ╩ðê÷(ch¿úng)À¦¯~│Í└m(x¿┤)¤┬╗¼íú┬ÕêD┐ã╝╝(RUNTO)öÁ(sh¿┤)ô■(j¿┤)´@╩¥�ú¼2020─Û═ÂË░░Î░Õ│÷Ïø11.1╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚¤┬¢Á43.3%�ú╗È┌¢╠˲ã¢░Õ╩ðê÷(ch¿úng)ı╝▒╚8.8%ú¼┼c═¼ã┌▒╚¤┬¢Á7.1éÇ(g¿¿)░┘Àͳc(di¿ún)�íúãÀ┼㩱¥ÍüÝ(l¿ói)┐┤ú¼Á┌Ê╗°Ö║¤║═╬╗¥ËÁ┌Â■Á─û|À¢ÍðÈ¡Á─À¦¯~Í«║═│¼▀^(gu¿░)65%�ú¼Á½Á┌╦─╝¥Â╚û|À¢ÍðÈ¡ÊÈ36%Á─╩ðı╝│¼▀^(gu¿░)°Ö║¤ú¼│╔×Ú«ö(d¿íng)╝¥Â╚Á┌Ê╗�íú

Å─«a(ch¿ún)ãÀ░l(f¿í)ı╣æB(t¿ñi)ä¦(sh¿¼)┐┤ú¼═ÂË░░Î░ÕÊ╗¾wÖC(j¿®)«a(ch¿ún)ãÀÁ─ðÞþ│¼▀^(gu¿░)ãı═¿═ÂË░░Î░Õ«a(ch¿ún)ãÀ�íú╝t═Ô«a(ch¿ún)ãÀÊ‗ãõ│╔╩ý╝╝ðg(sh¿┤)Ê└╚╗ı╝¢^îª(du¿¼)ÁÏ╬╗ú¼Ùè╚¦╝╝ðg(sh¿┤)▓╗öÓØB╚Ù�íú│▀┤þÀ¢├µú¼90-99Ëó┤þ«a(ch¿ún)ãÀı╝▒╚│¼Ê╗░Ù�ú¼▀_(d¿ó)Á¢52%ú¼┼c═¼ã┌▒╚È÷ÚL(zh¿úng)4.1éÇ(g¿¿)░┘Àͳc(di¿ún)�ú╗ãõ┤╬ú¼│úðÞ│▀┤þ×Ú84-89Ëó┤þ║═100-109Ëó┤þ«a(ch¿ún)ãÀ�ú¼╩ðı╝ÀÍäe×Ú22.7%íó17%�ú¼ãõÍð100-109Ëó┤þı╝▒╚═¼▒╚È÷ÚL(zh¿úng)╝s2.9éÇ(g¿¿)░┘Àͳc(di¿ún)íú

═ÂË░░Î░ÕÈO(sh¿¿)éõ▓╔┘Å(g¿░u)͸ʬ╝»ÍðË┌░Ó░Ó═¿�íóÍÃ╗█¢╠╩Ê�íóÂÓ├¢¾w¢╠╩ÊÁ╚¯É(l¿¿i)Ýù(xi¿ñng)─┐�íúÊ‗¢╠îW(xu¿ª)ðÞþ▓╗═¼ú¼╗¨¢╠║═©▀¢╠È┌═ÂË░ÖC(j¿®)▀x╚í╔¤Ê▓Ëð▓¯«É�ú¼╗¨¢╠▓╔┘Å(g¿░u)͸ʬ╝»ÍðÈ┌░Ó░Ó═¿║═ÂÓ├¢¾w¢╠╩ÊÁ─Ýù(xi¿ñng)─┐ú¼Â°©▀¢╠ät╩Ããı═¿¢╠╩ÊÁ─å╬Ýù(xi¿ñng)▓╔┘Å(g¿░u)�íúô■(j¿┤)┬ÕêD┐ã╝╝ú¿RUNTOú®ı{(di¿ño)Ððú¼Å─2020─Û═ÂË░░Î░Õ┬õÁÏÝù(xi¿ñng)─┐┐┤�ú¼©▀¢╠íó┬Ü¢╠�íó╗¨¢╠©¸ı╝╚²│╔ÊÈ╔¤Á─À¦¯~ú¼ãõÍð©▀¢╠ðÞþίÂÓ�ú¼╝s37%ú¼┬Ü¢╠ı╝▒╚31%�ú¼╗¨¢╠ı╝▒╚30%ú¼Ë΢╠▓╗ÎÒ2%�íú

¢╠˲Ê║¥º░Î░Õú║╬óÈ÷ı╝¢╠˲╩ðê÷(ch¿úng)ã▀│╔ú¼86┤þ¢³╦─│╔

2019─Û¢╠˲Ê║¥º¢╗╗Ñ░Î░ÕÊ‗╗¨¢╠´û║═Â╚¦^©▀�ú¼╩ðê÷(ch¿úng)▒ݼF(xi¿ñn)Á═├Èú¼╚Ù╩ðÊÈüÝ(l¿ói)╩Î┤╬│÷¼F(xi¿ñn)¤┬¢Á�íú2020─Û╩ðê÷(ch¿úng)│÷Ïø▀_(d¿ó)90.1╚f(w¿ñn)┼_(t¿ói)ú¼¦^2019─Û╬óÈ÷0.2%�ú¼ı╝Á¢¢╠˲ã¢░Õ╩ðê÷(ch¿úng)Á─71.4%íúÅ─ãÀ┼㩱¥Í┐┤�ú¼¤ú╬Í×Ú╩Îú¼ı╝Á¢48.8%Á─╩ðê÷(ch¿úng)À¦¯~�íú░³└¿¤ú╬Í�íó°Ö║¤�íóäô(chu¿ñng)¥S�íó║úð┼íóÚL(zh¿úng)║þÁ─Top5ÛçáI(y¿¬ng)┐éı╝▒╚▀_(d¿ó)88.3%�íú

¢╠˲▓┐░l(f¿í)▓╝Á─ÛP(gu¿ín)Ë┌í¢╗╗Ñ╩¢ÙèÎË░Î░ÕíÀ¤Á┴ðâ╔Ýù(xi¿ñng)¢╠˲ððÿI(y¿¿)ÿ╦(bi¿ío)£╩(zh¿│n)Á─═¿Í¬ú¼ı²Ê²îº(d¿úo)îW(xu¿ª)ðú▓╔┘Å(g¿░u)¤‗┤¾│▀┤þ╗»░l(f¿í)ı╣�íúô■(j¿┤)┬ÕêD┐ã╝╝(RUNTO)ı{(di¿ño)Ððú¼2020─Û�ú¼¢╠˲Ê║¥º░Î░Õ«a(ch¿ún)ãÀ86Ëó┤þ«a(ch¿ún)ãÀ│÷Ïø┴┐═¼▒╚È÷ÚL(zh¿úng)36.6%ú¼╩ðı╝©▀▀_(d¿ó)37.7%�ú¼À¦¯~È÷ÚL(zh¿úng)│¼10éÇ(g¿¿)░┘Àͳc(di¿ún)ú╗75┤þ«a(ch¿ún)ãÀ│÷Ïø┴┐┼c═¼ã┌▒╚È÷ÚL(zh¿úng)28.9%�ú¼À¦¯~╔¤╔²Í┴22.3%ú¼È÷ÚL(zh¿úng)┴╦5éÇ(g¿¿)░┘Àͳc(di¿ún)�íú

¢╠˲Ê║¥º║┌░Õú║À¦¯~╔¤Øq7éÇ(g¿¿)³c(di¿ún)ú¼Top3ãÀ┼ãı╝¢³7│╔

┬ÕêD┐ã╝╝(RUNTO)öÁ(sh¿┤)ô■(j¿┤)´@╩¥�ú¼2020─ÛÊ║¥º¢╗╗Ñ║┌░Õ«a(ch¿ún)ãÀ│÷Ïø┴┐25╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚È÷ÚL(zh¿úng)89.5%�ú¼È┌¢╠˲ã¢░ÕÍðÅ──Û│§16%Á─╩ðı╝▒╚╔¤╔²Í┴─Û─®23%ú¼╚½─Ûı╝Á¢19.8%�íúÅ─ãÀ┼㩱¥Í┐┤ú¼Top3Ê└┤╬×Ú¤ú╬Í�íó°Ö║¤íóÜWÁ█�ú¼╣▓ı╝68.8%Á─╩ðê÷(ch¿úng)À¦¯~�íúÁ┌╦─╝¥Â╚�ú¼°Ö║¤▒ݼF(xi¿ñn)â×(y¿¡u)ðÒú¼│÷Ïø┴┐┌s│¼¤ú╬Í�íú

«a(ch¿ún)ãÀÀ¢├µú¼86Ëó┤þ×Ú͸ðÞ│▀┤þ�ú¼ı╝▒╚©▀▀_(d¿ó)81%íúÅ─æ¬(y¿®ng)Ë├¯I(l¿½ng)Ë‗┐┤�ú¼©▀ðú║═┬Ü¢╠îª(du¿¼)Ë┌Èô«a(ch¿ún)ãÀÁ─ðÞþÊÔ¤‗©³×Ú´@Í°ú¼¢KÂ╦┐═æ¶(h¿┤)À┤üÈO(sh¿¿)éõ═ÔË^(gu¿ín)©³╝Ë©▀Â╦�ú¼ð┬╔·╚¦ÊÎıJ(r¿¿n)┐╔íúÈ┌Ë|┐Ï╝╝ðg(sh¿┤)îË├µ�ú¼ãõ▓╔Ë├¢î┘¥W(w¿úng)©±Ë|┐Ïíó╝{├ÎÒy¥Ç(xi¿ñn)�íóIn-cellÁ╚ð┬╝╝ðg(sh¿┤)ú¼▒╚╝t═ÔË|┐ÏÈ┌¥½£╩(zh¿│n)Â╚║═¾w‗×(y¿ñn)╔¤Ëð║▄┤¾Á─╠ß©▀�íúÁ½©▀░║Á─âr(ji¿ñ)©±Ê▓╩ÃÈ┌░l(f¿í)ı╣│§ã┌ÈO(sh¿¿)éõƒo(w¿▓)À¿┐ý╦┘ãı╝░Á─È¡Ê‗Í«Ê╗íúô■(j¿┤)┬ÕêD┐ã╝╝ú¿RUNTOú®öÁ(sh¿┤)ô■(j¿┤)´@╩¥�ú¼╝{├ÎÒy¥Ç(xi¿ñn)╝╝ðg(sh¿┤)«a(ch¿ún)ãÀı╝▒╚55%ú¼¢î┘¥W(w¿úng)©±Ë|┐Ï╝╝ðg(sh¿┤)«a(ch¿ún)ãÀı╝▒╚41%�ú¼ãõ╦¹╝╝ðg(sh¿┤)«a(ch¿ún)ãÀı╝▒╚4%íú

Å─╩ðê÷(ch¿úng)À┤üüÝ(l¿ói)┐┤�ú¼¢╠˲¢╗╗Ñã¢░Õ╚²┐¯«a(ch¿ún)ãÀÍðú¼Ê║¥º║┌░ÕÊ‗┐╔ØM(m¿ún)ÎÒ└¤Äƒò°(sh¿▒)îæ(xi¿º)┴ò(x¿¬)æT�íó╣ª─▄îì(sh¿¬)Ë├ú¼¥▀Ëð¦^Åè(qi¿óng)Á─╝µ╚¦ðÈ�ú¼¢KÂ╦┐═æ¶(h¿┤)îª(du¿¼)ãõ▓╔┘Å(g¿░u)ÊÔ¤‗©³Åè(qi¿óng)┴Ê�íúÙSÍ°╝t═ÔÊ║¥º║┌░ÕÁ─│÷¼F(xi¿ñn)�ú¼«a(ch¿ún)ãÀ│╔▒¥Á├Á¢┐ÏÍãú¼╬┤üÝ(l¿ói)Ê║¥º║┌░Õ©³─▄│╔×Ú¢╠˲ê÷(ch¿úng)¥░ÛP(gu¿ín)ÎóÁ─¢╣³c(di¿ún)�íú

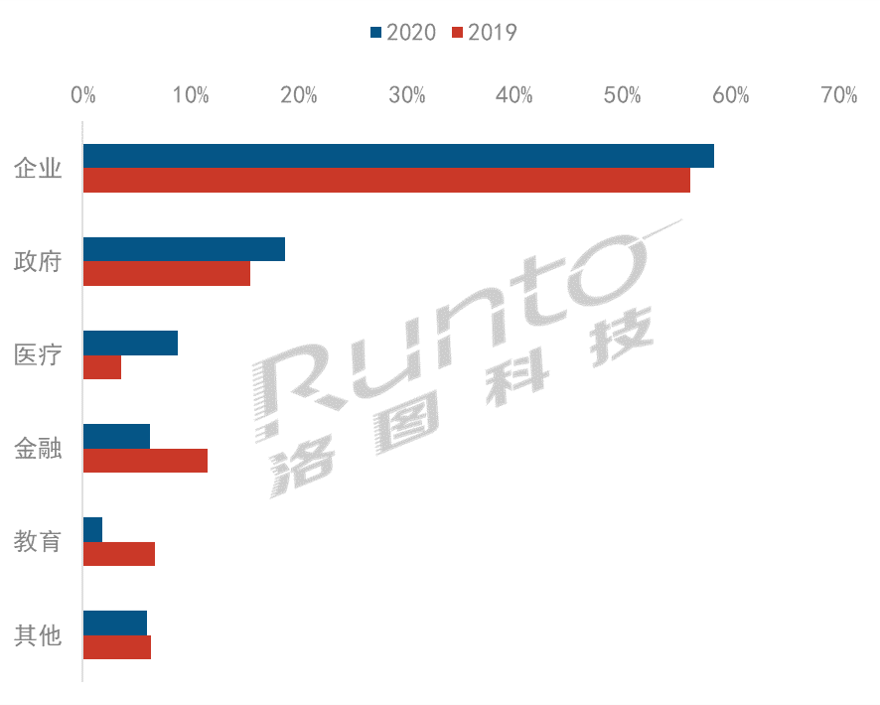

╔╠Ë├╩ðê÷(ch¿úng)ú║▀h(yu¿ún)│╠Ìk╣½Ë├æ¶(h¿┤)╝ñÈ÷ú¼ò■(hu¿¼)Îhê÷(ch¿úng)¥░ı╝▒╚▀^(gu¿░)░Ù

COVID-19Ê▀ÃÚîº(d¿úo)Í┬▀h(yu¿ún)│╠Ìk╣½Ë├æ¶(h¿┤)═╗ãã4â|ÊÈ╔¤�íú2020─Û1È┬Í«Ã░�ú¼©¸¯É(l¿¿i)åT╣ñÌk╣½Ë├æ¶(h¿┤)╗¨▒¥▓╗ÎÒ░┘╚f(w¿ñn)╚╦ú╗2È┬10╚ıÅ═(f¿┤)╣ñ╚ıã�ú¼╩╣Ë├¥C║¤àf(xi¿ª)θ¯É(l¿¿i)▀h(yu¿ún)│╠Ìk╣½Á─Ë├æ¶(h¿┤)═╗ãã2â|ÊÈ╔¤ú╗ʶÊò¯lò■(hu¿¼)Îh╩╣Ë├Ë├æ¶(h¿┤)═╗ããú╚f(w¿ñn)ÊÈ╔¤�íú ╔╠Ë├ã¢░Õθ×Ú▀h(yu¿ún)│╠ò■(hu¿¼)ÎhÁ─ÍÏʬ´@╩¥ÈO(sh¿¿)éõÂ╦Í«Ê╗ú¼Á├Á¢©³ÂÓã¾ÿI(y¿¿)Á─┘YÈ┤âAð▒�íú╚A×Úíó®¹É�íóäô(chu¿ñng)¥Síó┐Á╝Ð�íóTCLíóMaxhub�íó║úð┼Á╚ÅS(ch¿úng)╔╠×ÚÎÑÎí▀@▓¿╝t└¹ú¼╝è╝è░l(f¿í)▓╝ð┬ãÀ�íú

Å─│▀┤þÎâ╗»┐┤ú¼65┤þ«a(ch¿ún)ãÀ×Ú͸┴¸│▀┤þ�ú¼ı╝▒╚42.8%ú╗Å─«a(ch¿ún)ãÀÈ÷╦┘┐┤�ú¼╩▄Ê▀ÃÚð¹é¸║═£y(c¿¿)£Ï�íóÊÈ╝░┼Ròr(sh¿¬)Í©ô]Á─ðÞþ�ú¼55┤þ║═65┤þ«a(ch¿ún)ãÀÈ÷╦┘¥¨│¼50%ÊÈ╔¤íúÅ─Ë|┐Ï╝╝ðg(sh¿┤)îË├µ┐┤�ú¼Ê‗┤¾ð═ã¾ÿI(y¿¿)ðÞþ┴┐È÷╝Ë║═îª(du¿¼)Ë┌©▀Â╦«a(ch¿ún)ãÀÁ─ðÞþÈ÷ÚL(zh¿úng)ú¼Ùè╚¦╝╝ðg(sh¿┤)«a(ch¿ún)ãÀı╝▒╚5.5%�ú¼│÷Ïø┴┐┼c═¼ã┌▒╚È÷ÚL(zh¿úng)¢Ë¢³1▒Âíú

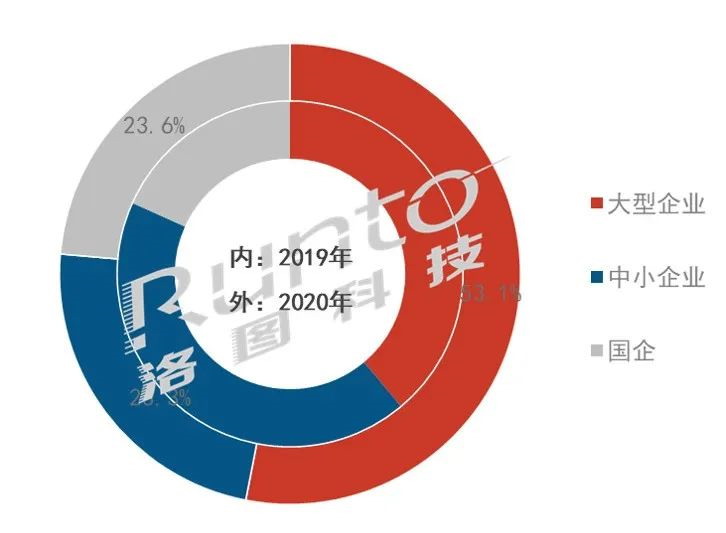

2019-2020─ÛÍðç°(gu¿«)╔╠Ë├¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ððÿI(y¿¿)¢Y(ji¿ª)ÿï(g¿░u)Îâ╗»

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝ú¿RUNTOú®�ú¼å╬╬╗ú║%

Å─╩╣Ë├ê÷(ch¿úng)¥░üÝ(l¿ói)┐┤ú¼È┌ßt(y¿®)»ƒ║═ı■©«Â╦│÷ÏøÈ÷ä¦(sh¿¼)´@Í°�ú¼ò■(hu¿¼)Îhê÷(ch¿úng)¥░Íð┤¾ð═ã¾ÿI(y¿¿)Á─ðÞþÈ÷ä¦(sh¿¼)├¸´@íúô■(j¿┤)┬ÕêD┐ã╝╝(RUNTO)ı{(di¿ño)ÐðöÁ(sh¿┤)ô■(j¿┤)�ú¼2020─Û╔╠Ë├¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)Íðú¼ã¾ÿI(y¿¿)ò■(hu¿¼)Îhê÷(ch¿úng)¥░ı╝ô■(j¿┤)╩Î╬╗�ú¼▒╚ÍÏ╩Ã58.4%ú¼│÷Ïø┴┐┼c╚Ñ─Û═¼ã┌▒╚È÷ÚL(zh¿úng)50%ÊÈ╔¤�íúãõÍðú¼┤¾ð═ã¾ÿI(y¿¿)Îâ?y¿¡u)Ú͸ʬ▓╔┘?g¿░u)͸�ú¼ðÞþί┤¾ú¼ı╝▒╚53.1%�ú╗┤¾ð═ã¾ÿI(y¿¿)Á─ðÞþÈ÷ÚL(zh¿úng)Ê▓ί┐ýú¼│÷Ïø┴┐┼c╚Ñ─Û═¼ã┌È÷ÚL(zh¿úng)120%�ú╗ı■©«À¦¯~▒╚ÍÏ╔¤╔²3.2éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼ı╝▒╚×Ú18.7%�ú╗ßt(y¿®)»ƒÈ÷ä¦(sh¿¼)ί×ÚÅè(qi¿óng)ä┼ú¼┼c═¼ã┌▒╚│÷Ïø┴┐È÷ÚL(zh¿úng)100%ÊÈ╔¤ú¼╩ðê÷(ch¿úng)ı╝▒╚È÷ÚL(zh¿úng)5.2éÇ(g¿¿)░┘Àͳc(di¿ún)�íú│²┤╦Í«═Ôú¼╔╠Ë├¢╗╗Ñã¢░ÕÈ┌ã¾ÿI(y¿¿)ê@à^(q¿▒)�íó╣½¢╗ı¥íó╔╠ê÷(ch¿úng)Á╚ê÷(ch¿úng)¥░Ê▓▒╗ÅVÀ║Ë├Ë┌À└Ê▀ð¹é¸║═£y(c¿¿)£Ïæ¬(y¿®ng)Ë├�íú

2019-2020─ÛÍðç°(gu¿«)╔╠Ë├¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ã¾ÿI(y¿¿)ê÷(ch¿úng)¥░¢Y(ji¿ª)ÿï(g¿░u)╝░Îâ╗»

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝ú¿RUNTOú®ú¼å╬╬╗ú║%

2021─Û¯A(y¿┤)Ëï(j¿¼)ı¹¾w¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)È÷ÚL(zh¿úng)17%

┬ÕêD┐ã╝╝(RUNTO)ÀÍ╬÷ıJ(r¿¿n)×Ú�ú¼▒¥┤╬Ê▀ÃÚ¤Ó«ö(d¿íng)┤¾Á─│╠Â╚╔¤©─Îâ┴╦Ë├æ¶(h¿┤)Á─ðð×Ú─ú╩¢║═ð─└ÝıJ(r¿¿n)ͬú¼Ë╚ãõ╔╠Ë├ã¢░ÕÁ─ðÞþ┴ó©═Êè(ji¿ñn)Ë░�ú¼┤¾À¨Â╚Ë░Ýæ«ö(d¿íng)¤┬Á─╩ðê÷(ch¿úng)íú2021─Û¯A(y¿┤)Ëï(j¿¼)�ú¼Íðç°(gu¿«)┤¾Ûæ¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)│÷Ïø┴┐îó▀_(d¿ó)197╚f(w¿ñn)┼_(t¿ói)�ú¼═¼▒╚È÷ÚL(zh¿úng)17%íúãõÍð�ú¼╔╠Ë├¢╗╗Ñã¢░Õ│÷Ïø┴┐îó▀_(d¿ó)56╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚È÷ÚL(zh¿úng)30%�íú¢╠˲¢╗╗Ñã¢░Õ│÷Ïø┴┐îó▀_(d¿ó)141╚f(w¿ñn)┼_(t¿ói)ú¼È÷ÚL(zh¿úng)12.8%�ú╗ãõÍðú¼═ÂË░░Î░Õı╝▒╚¢Ë¢³7%�ú¼Ê║¥º░Î░Õı╝▒╚68%ÊÈ╔¤ú¼Ê║¥º║┌░Õı╝▒╚╝s25%�íú