2020年疫情突襲�,商用電視市場上半年基本處于需求萎縮狀態(tài)��,下半年三星加快退出中國液晶市場�,導(dǎo)致上游面板開始缺貨,無疑是雪上加霜��,2020年商用電視整體銷量為4388千臺�,同比下滑7.2%�。

市場競爭加速��,疫情加速行業(yè)洗牌

由于電視市場發(fā)展長久��,行業(yè)品牌基本固定���,新的品牌很難進(jìn)入。疫情加快市場格局的變化��,品牌格局向頭部品牌集中��。2020年行業(yè)TOP3品牌的市場份額高達(dá)74%��,較2019年上升6個(gè)百分點(diǎn)��。在2020年TCL銷量同比增長1.7%�,主要源于電信郵政、交通、教育和商業(yè)服務(wù)���;創(chuàng)維銷量雖有所下降,但依然位居行業(yè)第二��,2020年創(chuàng)維在酒店和地產(chǎn)行業(yè)的銷量同比增長17.7%��,在政府行業(yè)銷量下降明顯;2020年海信銷量同比增長5.9%���,位居行業(yè)第三���,2020年在政府預(yù)算縮減的情況下,海信異軍突起��,在政府行業(yè)銷量增長明顯��,銷量僅次于TCL���,主要原因?yàn)?020年政府采購尺寸加大���,而海信緊隨政府步伐,在大尺寸產(chǎn)品進(jìn)行價(jià)格下調(diào)��。

2020年商用電視各品牌銷量及變化

Data source: 奧維睿沃(AVC Revo)��;Unit:K臺�,%

政府份額有所壓縮,企業(yè)份額穩(wěn)步回升

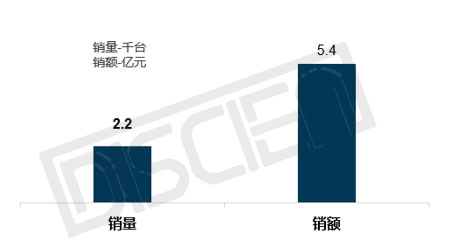

從行業(yè)來看���,酒店及地產(chǎn)行業(yè)作為商用電視的支撐行業(yè)���,上半年需求基本處于停滯狀態(tài),商用電視銷量僅為745千臺�,下半年商業(yè)地產(chǎn)加快開發(fā)進(jìn)度,彌補(bǔ)上半年損失��,從而帶動商用電視銷量的增長��,銷量為1251千臺�, 2020年整個(gè)酒店及地產(chǎn)行業(yè)銷量同比下降5.4%。2020年上半年國內(nèi)各大品牌酒店收入銳減30%以上�,在收入下降的情況下,為維持正常經(jīng)營��,酒店地產(chǎn)采購主要以低端經(jīng)濟(jì)型酒店為主���,而高端及以上酒店需求下降最為明顯�。各企業(yè)經(jīng)營基本到第二季度開始全面復(fù)工�,第四季度才恢復(fù)疫前水平,在企業(yè)行業(yè)中商用電視全年銷量同比增長4.5%�,相比于另兩大行業(yè),企業(yè)復(fù)蘇相對穩(wěn)健���,銷量上升主要源于制造業(yè)和電信郵政行業(yè)��。而2020年政府非緊急非剛性需求壓縮�,整個(gè)政府行業(yè)需求為993千臺,同比下降22.4%��,成為商用電視市場規(guī)模下降的主要源頭之一���,其中以公共服務(wù)支出減少最為明顯���,教育和交通采購需求有所上升。

2020年商用電視行業(yè)銷量及變化

Data source: 奧維睿沃(AVC Revo)��;Unit:K臺�,%

華東和華西銷量同比上升,其他區(qū)域同比下降

從區(qū)域來看��,華東區(qū)域作為國家經(jīng)濟(jì)發(fā)展要地�,抗風(fēng)險(xiǎn)能力最強(qiáng),經(jīng)濟(jì)復(fù)蘇最快���,2020年占據(jù)整個(gè)商用電視市場31.1%的銷量份額�,市場銷量同比增長13.2%�。華西地區(qū)受國家醫(yī)療和教育支出增加的影響,同比增長最快(22%)�。華北和東北地區(qū)銷量同比下降35.6%��,主要受國家非剛性需求減少的影響���。而華南地區(qū)受旅游業(yè)影響,經(jīng)濟(jì)復(fù)蘇緩慢�,銷量同比下降14.4%��。

50寸以下銷量銳減�,電視尺寸升級趨勢明顯

從尺寸來看,商用電視尺寸明顯向大尺寸方向傾斜���,以50寸為分水嶺��,50寸以下銷量均有不同程度的同比下降�,50寸以上隨著尺寸增加���,銷量也同比增加���;過去政府采購以32寸為主,現(xiàn)在政府需求也在往50寸以上轉(zhuǎn)移���。依據(jù)《奧維中國商用電視市場季度調(diào)研報(bào)告》統(tǒng)計(jì)��,截至2020年50寸以下商用電視市場2423千臺需要進(jìn)行尺寸升級��。

2020年商用電視尺寸銷量及變化

Data source: 奧維睿沃(AVC Revo)��;Unit:K臺��,%

防疫常態(tài)化�,2021市場需求持續(xù)釋放

第一、疫情逐漸穩(wěn)定�,旅游和住宿業(yè)自去年下半年開始已漸復(fù)蘇,2021年市場基本恢復(fù)正常狀態(tài)�,酒店行業(yè)需求預(yù)計(jì)將逐漸擴(kuò)大。2021年作為十四五開局之年�,為全面推進(jìn)十四五規(guī)劃,政府支出也將有所增加���,預(yù)計(jì)政府需求將復(fù)蘇��。疫情推動線上經(jīng)濟(jì)迅速發(fā)展���,從而刺激教育、醫(yī)療等行業(yè)2020年需求增加�,但2021年疫情穩(wěn)定,線上經(jīng)濟(jì)熱度消退��,教育、醫(yī)療等行業(yè)需求也將有回落風(fēng)險(xiǎn)�。

第二、從供給端來看��,2021年上半年上游面板缺貨現(xiàn)象將持續(xù)�,供給依然不能滿足市場需求。尺寸升級在即�,預(yù)計(jì)2021年商用電視市場銷量同比增長6.0%,雖較難達(dá)到疫前的增長水平��,但商用電視市場尺寸升級和行業(yè)復(fù)蘇所帶來的需求容量依然可觀���。