經(jīng)過(guò)面板廠商不懈的努力,全球面板產(chǎn)能不斷往中國(guó)轉(zhuǎn)移,同時(shí)中國(guó)面板產(chǎn)能增速驚人,近年來(lái)持續(xù)領(lǐng)先全球面板產(chǎn)能增速,目前中國(guó)已經(jīng)成為了全球LCD產(chǎn)能第1的國(guó)家,其中京東方已經(jīng)成為了全球第1大LCD生產(chǎn)廠商,而2020年收購(gòu)中電熊貓將會(huì)進(jìn)一步鞏固其龍頭地位�。

面對(duì)著國(guó)內(nèi)廠商獨(dú)有的LCD競(jìng)爭(zhēng)優(yōu)勢(shì),三星��、LGD廠商紛紛宣布將退出LCD市場(chǎng),但是疫情的爆發(fā)使得面板供需錯(cuò)配,為保證自家終端產(chǎn)品面板的正常供應(yīng),三星和LCD都宣布延遲關(guān)閉LCD生產(chǎn)線�����。

面板是光電產(chǎn)業(yè)的龍頭,LCD和OLED是主流產(chǎn)品

面板產(chǎn)業(yè)主要是指用于電視�、臺(tái)式電腦、筆記本和手機(jī)等電子設(shè)備的觸控顯示面板產(chǎn)業(yè)�����。當(dāng)今時(shí)代已經(jīng)是信息的時(shí)代,信息顯示技術(shù)在人們社會(huì)活動(dòng)和日常生活中的作用日益劇增,人類(lèi)信息的獲取80%來(lái)自視覺(jué),各種信息系統(tǒng)終端設(shè)備與人之間的交互都需要通過(guò)信息顯示來(lái)實(shí)現(xiàn)�。面板產(chǎn)業(yè)已經(jīng)成為了光電產(chǎn)業(yè)的龍頭,在信息產(chǎn)業(yè)中僅次于微電子行業(yè),成為了最重要的產(chǎn)業(yè)之一�。

從產(chǎn)業(yè)鏈來(lái)看,面板產(chǎn)業(yè)可以分為上游基礎(chǔ)材料��、中游面板制造以及下游終端產(chǎn)品�����。其中,上游基礎(chǔ)材料包括:玻璃基板��、彩膜��、偏振片�、液晶、靶材等;中游面板制造包括:列陣(Array)�����、成盒(Cell)�、模組(Module);下游終端產(chǎn)品包括:電視、電腦��、手機(jī)和其他消費(fèi)類(lèi)電子���。

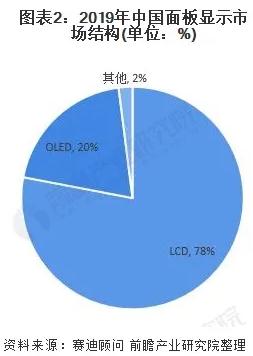

目前,面板市場(chǎng)主流的兩大產(chǎn)品分別為L(zhǎng)CD和OLED,LCD在價(jià)格��、使用壽命上優(yōu)于OLED,而OLED則在黑度��、對(duì)比度等優(yōu)于LCD�。在中國(guó),2019年LCD占據(jù)了78%左右的市場(chǎng)份額,而OLED則占20%左右。

全球面板向中國(guó)轉(zhuǎn)移,中國(guó)LCD全球產(chǎn)能第 一

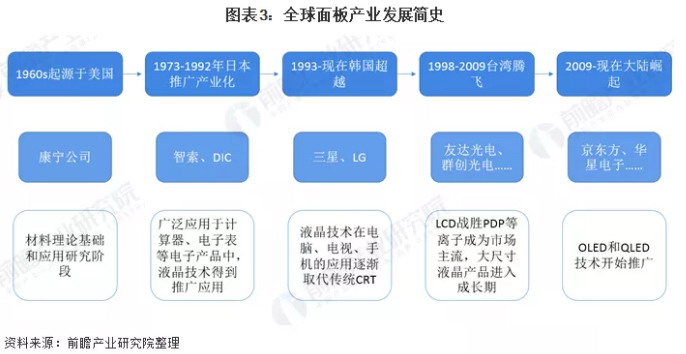

液晶技術(shù)的發(fā)明者是美國(guó)人,而將液晶技術(shù)廣泛運(yùn)用并且技術(shù)突破的又是日本人�。液晶產(chǎn)業(yè)的“霸權(quán)”在不到60年的時(shí)間里,先后從美國(guó)、日本�����、韓國(guó)到中國(guó)易主了四次�����。

1962年,美國(guó)無(wú)線電公司研發(fā)出首個(gè)液晶顯示模型,隨后相關(guān)技術(shù)傳入日本,日本對(duì)液晶有了近乎瘋狂的投入,到上世紀(jì)90年代,日本企業(yè)幾乎壟斷了整個(gè)液晶市場(chǎng)�。以夏普為代表的“液晶工匠”精神的企業(yè),對(duì)液晶技術(shù)的研發(fā)作出了貢獻(xiàn)��。

90年代中期韓國(guó)利用液晶周期低谷大幅度擴(kuò)張,到2000年前后取代了日本的地位�����。到2009年,國(guó)內(nèi)的京東方宣布興建8.5代線,打破了日韓臺(tái)的技術(shù)封鎖��。隨后夏普�、三星、LG等日韓企業(yè)就以驚人的速度,敲定在華興建8代線的計(jì)劃�。自此,中國(guó)大陸的液晶產(chǎn)業(yè)進(jìn)入了十年的快速擴(kuò)張期�����。

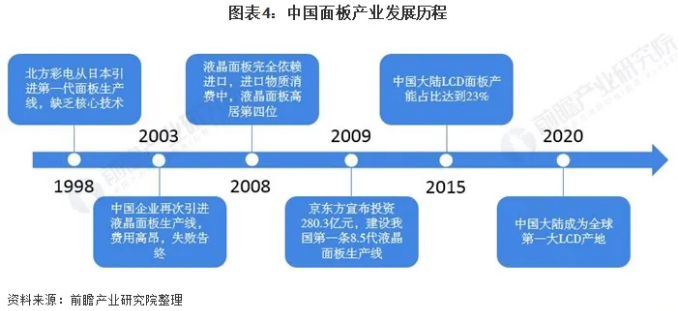

1998年9月,北方彩晶從日本DTI引進(jìn)了一條第1代液晶面板生產(chǎn)線,由于沒(méi)有核心技術(shù),企業(yè)無(wú)法持續(xù)發(fā)展�����。2003年中國(guó)有企業(yè)再次引進(jìn)液晶面板生產(chǎn)線,但是由于專利費(fèi)用導(dǎo)致產(chǎn)品價(jià)格沒(méi)有競(jìng)爭(zhēng)力,這次嘗試也以失敗告終�����。

至2008年,中國(guó)液晶面板仍完全依賴進(jìn)口,甚至中國(guó)每年的進(jìn)口物資消費(fèi)排行中,液晶面板僅次于石油�、鐵礦石���、芯片,而位居第四位�����。

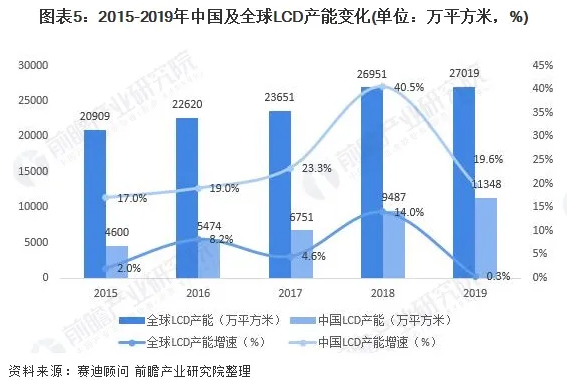

經(jīng)過(guò)近年的發(fā)展,我國(guó)面板行業(yè)后來(lái)居上,2015年我國(guó)LCD面板產(chǎn)能占全球比重達(dá)到23%��。伴隨著韓國(guó)廠商先后宣布退出LCD進(jìn)而轉(zhuǎn)向OLED,全球LCD產(chǎn)能進(jìn)一步聚集中國(guó)大陸,2020年我國(guó)LCD產(chǎn)能已經(jīng)位居全球首位,中國(guó)大陸生產(chǎn)了全球一半左右的LCD面板�。

中國(guó)面板產(chǎn)能增速驚人,持續(xù)領(lǐng)先全球

并且,隨著多條LCD G8.5/G8.6以及G10.5代線��、OLED G6代產(chǎn)線產(chǎn)能加速釋放,我國(guó)LCD和OLED產(chǎn)能均保持高位增長(zhǎng),增速遙遙領(lǐng)先于全球面板產(chǎn)能增速,2018年我國(guó)LCD面板產(chǎn)能增速甚至達(dá)到了40.5%。2019年,我國(guó)LCD和OLED產(chǎn)能分別達(dá)到了11348萬(wàn)平方米和224萬(wàn)平方米,分別同比增長(zhǎng)19.6%和19.8%��。

疫情使得面板價(jià)格上漲,韓廠延期退出LCD市場(chǎng)

2020年全球疫情爆發(fā)使得全球各地采取封鎖措施,遠(yuǎn)程辦公和遠(yuǎn)程學(xué)習(xí)等模式催生出筆記本電腦電子終端產(chǎn)品的消費(fèi)潮,疊加上游材料緊缺,全球面板在2020年6月進(jìn)入到新一輪的漲價(jià)周期�。

根據(jù)WitsView新報(bào)價(jià),55'W(3840 x 2160)面板均價(jià)已經(jīng)由2020年6月的103美元漲價(jià)至2020年1月上旬176美元,短短7個(gè)月漲了73美元。

由于面板供應(yīng)鏈齊聲喊缺,單機(jī)價(jià)格仍有支撐,預(yù)計(jì)此輪漲價(jià)潮將延續(xù)至2021年第二季度��。

為了保證自家終端產(chǎn)品面板的正常供應(yīng),三星和LCD都宣布延遲關(guān)閉LCD生產(chǎn)線,目前LG的P7和P8產(chǎn)線明確延遲至2021年年底完全退出,三星的L7-2生產(chǎn)線計(jì)劃于2020年一季度關(guān)停,剩余的兩條L8-1和L8-2產(chǎn)線三星目前暫未給出明確的退出時(shí)點(diǎn)���。