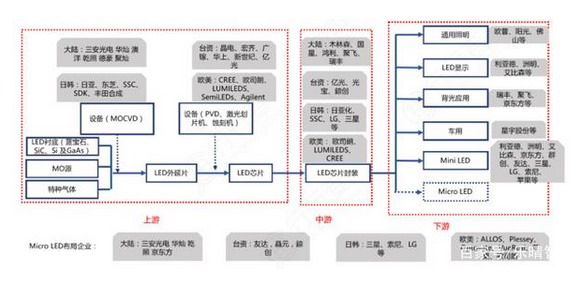

LEDаОЦЌЪЧLEDЎa(chЈЃn)ЦЗЕФъP(guЈЁn)цIНMГЩВПЗж�ЁЃп^(guЈА)ШЅЩФъ�����ЃЌLEDаОЦЌааI(yЈЈ)гЩгкЎa(chЈЃn)Фмп^(guЈА)ЪЃЁЂЦеЭЈееУїгУLEDаОЦЌr(jiЈЄ)ИёГжРm(xЈД)ЯТЕјЖјЯнШыЕЭГБ���ЁЃЖјаТвЛДњя@ЪОММаg(shЈД)Mini/Micro LEDКЭЕкШ§ДњЃЈЛЏКЯЮяЃЉАыЇ(dЈЃo)ѓw�����ЃЌе§дкщ_(kЈЁi)ЂLEDаОЦЌааI(yЈЈ)аТвЛнЕФГЩщL(zhЈЃng)ЧњО���ЁЃп@аЉаТХdИпУЋРћюI(lЈЋng)гђ{НшжјИпММаg(shЈД)щTЇэ(lЈЂi)ЕФИпУЋРћвВЮќв§СЫБЖрLEDЦѓI(yЈЈ) (zhЈЅng)ЯрВМОжЁЃ

LEDаОЦЌааI(yЈЈ)БэЌF(xiЈЄn)Гін^щУїя@ЕФжмЦкад���ЃЌЭЈГЃ4ФъзѓгвщвЛ(gЈЈ)жмЦкщL(zhЈЃng)ЖШ���ЃЌааI(yЈЈ)ОАтЖШЪмЙЉашъP(guЈЁn)ЯЕгАэ�ЁЃжащL(zhЈЃng)ЦкОSЖШэ(lЈЂi)ПД�����ЃЌLEDаОЦЌааI(yЈЈ)дкЁАКЃЦЖЈТЩЁБЃЈМДLEDr(jiЈЄ)ИёУПЪЎФъз?yЈu)щд?lЈЂi)ЕФЪЎЗжжЎвЛ��ЃЌнГіСїУїtдіМг20БЖЃЉЕФђ(qЈБ)г(dЈАng)ЯТећѓwГЪЌF(xiЈЄn)ЯђЩЯАl(fЈЁ)еЙЕФB(tЈЄi)н(shЈЌ)����ЁЃ

LEDаОЦЌЎa(chЈЃn)I(yЈЈ)ц

LEDаОЦЌЪЧLED ЩњЎa(chЈЃn)п^(guЈА)ГЬжазющКЫаФЕФh(huЈЂn)Й(jiЈІ)ЁЃЫќЪЧвЛЗNЙЬB(tЈЄi)ЕФАыЇ(dЈЃo)ѓwЦїМў����ЃЌжївЊЙІФмЪЧАбыФмоD(zhuЈЃn)ЛЏщЙтФмЃЌЦф(yЈu)СгжБНггАэНKЖЫLEDЎa(chЈЃn)ЦЗЕФадФмХcй|(zhЈЌ)СП��ЃЌММаg(shЈД)Аl(fЈЁ)еЙЫЎЦН?jЈЉng)QЖЈСЫЯТгЮЊ(yЈЉng)гУЕФBЭИГЬЖШМАИВЩwЗЖњ�ЁЃ

LEDЎa(chЈЃn)I(yЈЈ)цгЩвrЕзМгЙЄЁЂLEDЭтбгЦЌЩњЎa(chЈЃn)��ЁЂаОЦЌжЦдьКЭЦїМўЗтбbНMГЩЁЃЯрІ(duЈЌ)гкЗтбbКЭЊ(yЈЉng)гУh(huЈЂn)Й(jiЈІ)�ЃЌLEDаОЦЌЪмЕНЙЉашъP(guЈЁn)ЯЕгАэн^ДѓЃЌУЋРћТЪГЪЌF(xiЈЄn)ВЈг(dЈАng)Ьиеї�����ЁЃLEDаОЦЌМsеМЗтбbЎa(chЈЃn)ЦЗГЩБОЕФ65%����ЃЌНKЖЫЎa(chЈЃn)ЦЗжаЃЈвдееУїЎa(chЈЃn)ЦЗщР§ЃЉLEDаОЦЌМsеМПГЩБОЕФ18%��ЁЃ

Иљў(jЈД)CSAЕ(shЈД)ў(jЈД)����ЃЌLEDаОЦЌжЦдьГЩБОжаЃЌвrЕзОЇAеМLEDаОЦЌжЦдьГЩБОЕФБШР§Мs50%�����ЃЌелХfМАЦфЫќеМЕН35% �����ЃЌ Н№йгаC(jЈЉ)ЗДЊ(yЈЉng)дДеМ10%�����ЃЌЦфЫќМsеМ 5%ЁЃ

LEDжївЊвrЕзВФСЯЃКЫ{(lЈЂn)ЪЏ

Ы{(lЈЂn)ЪЏзїщL(zhЈЃng)EDзюжївЊЕФвrЕзВФСЯ��ЃЌеМLEDаОЦЌвrЕзЪаі(chЈЃng)Зню~ГЌп^(guЈА)95ЃЅ��ЃЌЦфqr(jiЈЄ)ЂжБНггАэLEDаОЦЌЕФr(jiЈЄ)Иё�����ЁЃ

Ы{(lЈЂn)ЪЏЪЧЪРНчЩЯгВЖШHДЮгкН№ЪЏЕФВФСЯ�ЃЌЖјЧвФНќзЯЭтЕНжаМtЭтВЈЖЮОљОпгаКмКУЕФЭИЙтадЃЌПЩвдзїщЯћйM(fЈЈi)юызгЎa(chЈЃn)ЦЗЕФДАПкВФСЯ��ЁЃ

Ы{(lЈЂn)ЪЏLEDвrЕзЕФЪаі(chЈЃng)ашЧѓШнвзЪмLEDаОЦЌЩњЎa(chЈЃn)юI(lЈЋng)гђЕФMOCVDдO(shЈЈ)фЕ(shЈД)СП����ЁЂЎa(chЈЃn)ФмРћгУТЪЕШвђЫиЕФгАэЁЃ

Ы{(lЈЂn)ЪЏОЇЦЌжЦдьСїГЬЃК

Ы{(lЈЂn)ЪЏЎa(chЈЃn)I(yЈЈ)цЩЯгЮЪЧЫ{(lЈЂn)ЪЏОЇАєЕФЩњЎa(chЈЃn)�ЁЃЫ{(lЈЂn)ЪЏщL(zhЈЃng)ОЇh(huЈЂn)Й(jiЈІ)ЕФММаg(shЈД)КЌСПн^ИпЁЂйYН№ашЧѓн^Дѓ�����ЃЌЪЧзюОпr(jiЈЄ)жЕ��ЁЂпM(jЈЌn)ШыщTЯрІ(duЈЌ)н^ИпЕФh(huЈЂn)Й(jiЈІ)ЁЃ

Ўa(chЈЃn)I(yЈЈ)цжагЮЪЧЂЫ{(lЈЂn)ЪЏОЇАєпM(jЈЌn)ааЧаИю����ЁЂбаФЅЁЂЙт�����ЃЌжЦГЩЫ{(lЈЂn)ЪЏLEDвrЕзЛђЫ{(lЈЂn)ЪЏЯћйM(fЈЈi)ызгЎa(chЈЃn)ЦЗЕШ����ЁЃдh(huЈЂn)Й(jiЈІ)І(duЈЌ)гкМгЙЄЙЄЫЕФвЊЧѓЯрІ(duЈЌ)н^Ип����ЃЌвВОпгавЛЖЈЕФпM(jЈЌn)ШыщTЁЃ

Ўa(chЈЃn)I(yЈЈ)цЕФЯТгЮtЪЧЪЙгУЫ{(lЈЂn)ЪЏLEDвrЕзпM(jЈЌn)ааЭтбгЩњщL(zhЈЃng)����ЁЂаОЦЌМгЙЄЛђ?qЈБ)ЂЫ{(lЈЂn)ЪЏгУгкЯћйM(fЈЈi)ызгЎa(chЈЃn)ЦЗЁЃ

ФЪаі(chЈЃng)ИёОжэ(lЈЂi)ПД����ЃЌШЋЧђЫ{(lЈЂn)ЪЏSЩЬжївЊЗжВМдкWЁЂУР��ЁЂШеЁЂэn��ЁЂжај(guЈЎ)Х_(tЈЂi)ГКЭДѓъ����ЁЃWЁЂУР����ЁЂШеЫ{(lЈЂn)ЪЏщL(zhЈЃng)ОЇvЪЗщL(zhЈЃng)ЃЌММаg(shЈД)юI(lЈЋng)ЯШ��ЃЌЦЋЯђЎa(chЈЃn)I(yЈЈ)цЩЯгЮ�����ЁЃ

жај(guЈЎ)Х_(tЈЂi)ГSЩЬжївЊЩцМАЫ{(lЈЂn)ЪЏМгЙЄ����ЁЂPSSЬРэЁЃэnј(guЈЎ)вРППеўИЎжЇГжГіЌF(xiЈЄn)STC��ЁЂAstekЕШЫ{(lЈЂn)ЪЏДѓЦѓI(yЈЈ)����ЁЃ

жај(guЈЎ)ДѓъLEDSЩЬЪЙгУЕФвrЕзжївЊЪЧј(guЈЎ)Ш(nЈЈi)SЩЬЙЉЊ(yЈЉng)����ЃЌј(guЈЎ)Ўa(chЈЃn)вrЕзеМў(jЈД)70%Зню~��ЃЌпM(jЈЌn)ПкЎa(chЈЃn)ЦЗеМБШНгНќ30%�����ЁЃ

Ў(dЈЁng)ЧАжївЊвrЕзSЩЬЖМдкU(kuЈА)ДѓЎa(chЈЃn)Фм�����ЃЌвдпmЊ(yЈЉng)ЯТгЮВЛрдіщL(zhЈЃng)ЕФашЧѓ�����ЁЃЭЌr(shЈЊ)ј(guЈЎ)Ш(nЈЈi)LEDаОЦЌSЩЬвВдкВМОжЫ{(lЈЂn)ЪЏI(yЈЈ)е(wЈД)�����ЃЌЯђЩЯгЮКЫаФВФСЯBЭИ��ЃЌвдНЕЕЭЩњЎa(chЈЃn)ГЩБО�����ЁЃ

2020ФъГѕвдэ(lЈЂi)2ДчееУїАзЙтаОЦЌr(jiЈЄ)ИёЩЯq10-15%�����ЃЌаОЦЌжївЊЕФдВФСЯЫ{(lЈЂn)ЪЏШЅФъ4дТвдэ(lЈЂi)r(jiЈЄ)ИёвВвбЩЯq50%�����ЃЌгаЭћђ(qЈБ)г(dЈАng)LEDаОЦЌr(jiЈЄ)ИёпM(jЈЌn)вЛВНЩЯq��ЃЌђ(qЈБ)г(dЈАng)ОАтЬсЩ§�����ЁЃ

LEDЎa(chЈЃn)I(yЈЈ)цМАжївЊЙЋЫОЃК

MOCVDдO(shЈЈ)фЃКLEDаОЦЌЩњЎa(chЈЃn)п^(guЈА)ГЬзющъP(guЈЁn)цIЕФдO(shЈЈ)ф

LEDЭтбгЦЌЕФжЦфЪЧLEDаОЦЌЩњЎa(chЈЃn)ЕФживЊВНѓE��ЁЃ

LEDЭтбгЦЌЕФжЦфФПЕФЪЧдквrЕзЩЯЩњГЩЬиЖЈЕФЮОЇБЁФЄ��ЃЌMOCVDЪЧLEDаОЦЌЩњЎa(chЈЃn)п^(guЈА)ГЬжазющъP(guЈЁn)цIЕФдO(shЈЈ)ф����ЃЌЦфЙЄЫЁЂММаg(shЈД)OщЭ(fЈД)ыs��ЃЌвВЪЧLEDаОЦЌжЦдьh(huЈЂn)Й(jiЈІ)жазющАКйFЕФдO(shЈЈ)ф��ЃЌеМў(jЈД)LEDЭтбгаОЦЌзКѕвЛАыЕФГЩБОЁЃ

ј(guЈЎ)ыHживЊЙЉЊ(yЈЉng)ЩЬгаУРј(guЈЎ)Veeco����ЁЂЕТј(guЈЎ)AixtronЁЂШеБОЕФNippon Sanso���ЁЃШеБОSЩЬЩњЎa(chЈЃn)ЕФMOCVDЯђэ(lЈЂi)ЪЧжЛЙЉЊ(yЈЉng)ШеБОЦѓI(yЈЈ)ЪЙгУ����ЃЌВЛІ(duЈЌ)ЭтГіПк���ЁЃЖјУРј(guЈЎ)Veeco����ЁЂЕТј(guЈЎ)AixtronУцХRжај(guЈЎ)MOCVDЦѓI(yЈЈ)ЕФИ(jЈЌng) (zhЈЅng)�����ЃЌ(yЈu)н(shЈЌ)uЪЇ���ЁЃ

ФMOCVDдO(shЈЈ)фЕФБЃгаСПМАУПФъаТдіСПэ(lЈЂi)ПДЃЌДѓъSЩЬвВГжРm(xЈД)БЃГжШЋЧђЧАСа�ЁЃ

ыSжјLEDЎa(chЈЃn)I(yЈЈ)щ_(kЈЁi)ЪМЯђUV LED�����ЁЂMiniLEDвдМАMicro LEDЄЧѓаТЕФдіщL(zhЈЃng)г(dЈАng)СІ��ЃЌMOCVDдO(shЈЈ)фЪаі(chЈЃng)в(guЈЉ)ФЃгаЭћгэ(lЈЂi)аТЕФЩЯЩ§к

н(shЈЌ)�����ЁЃMarket.usюA(yЈД)y(cЈЈ)ЕН2028Фъ�����ЃЌMOCVDЪаі(chЈЃng)в(guЈЉ)ФЃЂЗвЛЗЌ���ЃЌп_(dЈЂ)ЕН16.38|УРдЊЃЌCAGRщ8.5%��ЁЃ

Mini/Micro LEDЃКаТаЭя@ЪОММаg(shЈД)ЪЧЮДэ(lЈЂi)LEDаОЦЌЕФАl(fЈЁ)еЙЗНЯђ

Mini/Micro LEDЪЧаЁщgОрLEDЕФАl(fЈЁ)еЙЎa(chЈЃn)Юя�ЃЌОпгаИпУмЖШМЏГЩЕФLEDъСаЃЌаОЦЌГпДчдкЮЂУзСПМ(jЈЊ)�����ЃЌФмђДѓЗљЬсИпя@ЪОЦСФЛЕФЗжБцТЪ�ЃЌдкССЖШ�ЁЂІ(duЈЌ)БШЖШ����ЁЂЩЋВЪпдЖШКЭЙ(jiЈІ)ФмЕШЗНУцЖМ(yЈu)гкЎ(dЈЁng)ЯТЕФLCDя@ЪОЦїЃЌОпгаVщЕФЪаі(chЈЃng)ЧАОА�����ЁЃ

Иљў(jЈД)YoleюA(yЈД)y(cЈЈ)��ЃЌ2022ФъШЋЧђMini/Micro LEDЎa(chЈЃn)жЕКЯг(jЈЌ)Ђп_(dЈЂ)ЕН13.8|УРдЊ��ЁЃ

MiniLEDзїщБГЙтr(shЈЊ)����ЃЌжЛЪЧзїщЙтдДЪЙгУЃЌвђДЫжЛў(huЈЌ)гУЕНзЧЇЛђЩЯШf(wЈЄn)(gЈЈ)LEDаОЦЌЃЈвдывщР§ЃЉ�����ЃЌЖјMicro LED/Mini LEDжБя@гУЕНЕФLEDаОЦЌЕ(shЈД)ФПtвдЪЎШf(wЈЄn)�����ЁЂАйШf(wЈЄn)г(jЈЌ)����ЁЃИќЖрЕФаОЦЌЕ(shЈД)СПІ(duЈЌ)аОЦЌЕФЩњЎa(chЈЃn)КЭоD(zhuЈЃn)вЦЙЄЫЬсГіСЫИќИпЕФвЊЧѓЃЌММаg(shЈД)ыyЖШМгДѓ����ЁЂЎa(chЈЃn)ЦЗживЊадпM(jЈЌn)вЛВНЬсЩ§ЁЃ

ЯрБШгкїНy(tЈЏng)LED��ЃЌMiniLEDаОЦЌММаg(shЈД)ыyЖШпM(jЈЌn)вЛВНМгДѓ���ЃЌo(wЈВ)еЪЧзїщБГЙтпЪЧжБя@����ЃЌКЫаФыyќc(diЈЃn)ЖМдкаОЦЌЖЫ����ЁЃ

НKЖЫSЩЬИќМгживMiniLEDаОЦЌЕФЎa(chЈЃn)ЦЗеJ(rЈЈn)зCЃЌІ(duЈЌ)Ўa(chЈЃn)I(yЈЈ)цЕФЙмРэвВбгЩьжСаОЦЌh(huЈЂn)Й(jiЈІ)�ЁЃвђДЫКЭїНy(tЈЏng)LEDаОЦЌЪЧХcЗтy(cЈЈ)SЩЬІ(duЈЌ)НгЯрБШЃЌMiniLEDаОЦЌSЩЬИќЖрЕиХcНKЖЫЦЗХЦSЩЬжБНгКЯзї���ЁЃФПЧАЬOЙћmini LEDОЇСЃвбдк2020ФъЕзщ_(kЈЁi)ЪМСПЎa(chЈЃn)ЦЗ��ЃЌЪмЯогкСМЦЗТЪ(shЈЊ)ЌF(xiЈЄn)МОЖШ30-40Шf(wЈЄn)ЦЌЕФГіиСП��ЁЃј(guЈЎ)Ш(nЈЈi)MiniLEDЙЉЊ(yЈЉng)цвВвбН(jЈЉng)аюн(shЈЌ)Д§Аl(fЈЁ)�����ЃЌДѓв(guЈЉ)ФЃЊ(yЈЉng)гУвВЂНoЩЯгЮЫ{(lЈЂn)ЪЏВФСЯюI(lЈЋng)гђЇэ(lЈЂi)аТЕФАl(fЈЁ)еЙПещg�����ЁЃ

LEDаОЦЌЪаі(chЈЃng)ИёОж

НќЩФъэ(lЈЂi)LEDаОЦЌааI(yЈЈ)ећѓwЬгкЯТаае{(diЈЄo)ећЕФБГОАЯТ����ЃЌыSжјШБЗІИ(jЈЌng) (zhЈЅng)(yЈu)н(shЈЌ)ЕФЭцМвщ_(kЈЁi)ЪМЯрР^ЭЫГіЪаі(chЈЃng)ЃЌLEDаОЦЌЎa(chЈЃn)I(yЈЈ)МЏжаЖШж№ВНЬсИп����ЃЌю^ВПаЇЊ(yЈЉng)вВвбщ_(kЈЁi)ЪМя@ЌF(xiЈЄn)ЁЃ

LEDаОЦЌзїщL(zhЈЃng)EDЎa(chЈЃn)I(yЈЈ)цжащTн^ИпЕФh(huЈЂn)Й(jiЈІ)жЎвЛ�����ЃЌЗЧПЩв(jiЈЄn)ЙтЎa(chЈЃn)ЦЗЪаі(chЈЃng)вЛжББЛКЃЭтЦѓI(yЈЈ)еМў(jЈД)����ЁЃ

НќФъэ(lЈЂi)КЃЭтЦѓI(yЈЈ)ВЛрpЎa(chЈЃn)����ЃЌLEDаОЦЌЎa(chЈЃn)I(yЈЈ)цЯђжај(guЈЎ)ДѓъоD(zhuЈЃn)вЦ����ЃЌПЩв(jiЈЄn)ЙтюI(lЈЋng)гђГ§мю^єЕШДѓЙІТЪЎa(chЈЃn)ЦЗвдЭт����ЃЌ85%ЕФЪаі(chЈЃng)е§дкБЛј(guЈЎ)Ш(nЈЈi)аОЦЌЦѓI(yЈЈ)МгЫйеМюI(lЈЋng)ЁЃжаЯТгЮЕФЗтбbКЭЊ(yЈЉng)гУh(huЈЂn)Й(jiЈІ)вбН(jЈЉng)юI(lЈЋng)ЯШаОЦЌh(huЈЂn)Й(jiЈІ)вЛВНТЪЯШЯђжај(guЈЎ)ДѓъоD(zhuЈЃn)вЦ�����ЁЃ

ј(guЈЎ)Ш(nЈЈi)LEDаОЦЌЎa(chЈЃn)Фмп@ЩФъвВГЪЌF(xiЈЄn)Гіж№ВНЯђю^ВПSЩЬМЏжаЕФк

н(shЈЌ)�����ЁЃН(jЈЉng)п^(guЈА)ЖрнааI(yЈЈ)ЯДХЦКѓ���ЃЌДѓъLEDаОЦЌSЩЬвВвдШ§АВЙты��ЁЂШA NЙты�ЁЂЕТКР(rЈДn)п_(dЈЂ)�����ЁЂАФбѓэВ§ЁЂЧЌееЙтыЕШSЩЬщжї�����ЁЃ

Иљў(jЈД)ИпЙЄLEDЕ(shЈД)ў(jЈД)�ЃЌШ§АВЙтыаОЦЌЗню~Ек1ЃЌЪаеМТЪщ27.2%�����ЃЌј(guЈЎ)Ш(nЈЈi)жївЊSЩЬШA NЙты�����ЁЂАФбѓэВ§�����ЁЂЧЌееЙтыЕШвВган^ИпЗню~����ЁЃ

Ш§АВдкКўББЖѕжнЕФMini/Micro LEDаОЦЌЛљЕиЂдкНёФъ3дТЭЖЎa(chЈЃn)ЁЃШ§АВШЅФъдкКўФЯщL(zhЈЃng)ЩГпщ_(kЈЁi)НЈСЫаТЛљЕи����ЃЌОлНЙЕкШ§ДњАыЇ(dЈЃo)ѓwЬМЛЏЙшЃЈSiCЃЉЕФбаАl(fЈЁ)МАЎa(chЈЃn)I(yЈЈ)ЛЏ����ЃЌMНЈдO(shЈЈ)ФщL(zhЈЃng)ОЇ�����ЁЂвrЕзжЦзї�����ЁЂЭтбгЩњЎa(chЈЃn)�����ЁЂаОЦЌжЦфЕНЗтбbЕФШЋЎa(chЈЃn)I(yЈЈ)ц��ЃЌвдMзуФмдДаОЦЌЕШЕФашЧѓ�����ЁЃ

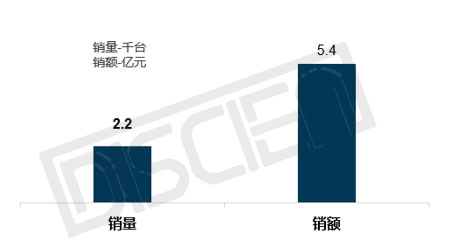

СэЭт��ЃЌШ§АВЙтыЭЖйYНЈдO(shЈЈ)СЫMini/Microя@ЪОаОЦЌЎa(chЈЃn)I(yЈЈ)ЛЏэ(xiЈЄng)ФП��ЁЃзїщШЋЧђЪз(gЈЈ)Дѓв(guЈЉ)Ф�ЃЛљгкЕкШ§ДњАыЇ(dЈЃo)ѓwЁЂДњБэаТаЭя@ЪОЎa(chЈЃn)I(yЈЈ)ЗНЯђЕФЙтыаОЦЌэ(xiЈЄng)ФП�����ЃЌПЭЖйY120|дЊ����ЁЃЎa(chЈЃn)ЦЗжївЊЬсЙЉШ§аЧЁЂШAщ��ЁЂЬOЙћЕШШЋЧђжЊУћЙЋЫО�����ЁЃ

1дТ22Ше����ЃЌШA NЙтыЙЋИцЭИТЖЃЌжщКЃј(guЈЎ)ЦѓШA(shЈЊ)ПиЙЩвбКМsЪей(gЈАu)ШA NЙты24.87%ЕФЙЩр(quЈЂn)��ЃЌНЛвзЭъГЩКѓЂГЩщШA NЙтыЕк1ДѓЙЩ|����ЁЃдкMini/Micro LEDЪаі(chЈЃng)БЌАl(fЈЁ)ЕФЧАвЙ�����ЃЌОпгаалКё(shЈЊ)СІЕФј(guЈЎ)йYЦѓI(yЈЈ)Шыжїжај(guЈЎ)ДѓъЕкЖўДѓLEDаОЦЌЙЋЫО�����ЃЌвтЮЖжјLEDаОЦЌI(yЈЈ)пM(jЈЌn)ШыаТОАтжмЦк�����ЃЌйYБО№(zhЈЄn)Щ§М(jЈЊ)ЁЃ

ЖјјРћ

RжЧГжРm(xЈД)U(kuЈА)ДѓMini/Micro LEDЕФЗтбbЎa(chЈЃn)Фм���ЃЌБГКѓЪЧoжнЪај(guЈЎ)йYЦьЯТoжнРЯНбМЏF(tuЈЂn)ЕФШЋйYзгЙЋЫОН№ЖцЭЖйYвбГЩаТДѓЙЩ|����ЃЌЬсЙЉСЫ(qiЈЂng)ДѓЕФйYН№жЇГж��ЁЃ

НKЖЫSЩЬЕФживвдМАХcНKЖЫДѓBжБНгКЯзїЕФЩЬI(yЈЈ)ФЃЪНЬсЩ§СЫаОЦЌSЩЬдкMiniLEDЎa(chЈЃn)I(yЈЈ)цЕФааI(yЈЈ)ЕиЮЛ����ЃЌМг(qiЈЂng)СЫаОЦЌSЩЬЕФдеZ(yЈГ)р(quЈЂn)Хcзhr(jiЈЄ)ФмСІЁЃвђДЫMiniLEDЇэ(lЈЂi)ЕФдіСПЪаі(chЈЃng)жа����ЃЌаОЦЌSЩЬЂзющЪмвц�����ЁЃдкНќЩФъЕФLEDжмЦкЯТаажа�ЃЌааI(yЈЈ)п^(guЈА)ЪЃЎa(chЈЃn)ФмГфЗжГіЧх�ЃЌЮДэ(lЈЂi)LEDаОЦЌИёОжЂР^Рm(xЈД)Яђю^ВПSЩЬМЏжаЁЃ