ÙSÍ°╚½Ã‗¢¿Í■╗¯äË(d¿░ng)Ê‗ı■©«îì(sh¿¬)╩®ÀÔµi°ò║═ú�����ú¼ð┬╣┌Ê▀ÃÚîª(du¿¼)╔╠Ë├┼»═¿¤Á¢y(t¿»ng)╩ðê÷(ch¿úng)«a(ch¿ún)╔·┴╦Ïô(f¿┤)├µË░Ýæ��ú¼Ùm╚╗¢¿Í■╗¯äË(d¿░ng)È┌2020─ÛÁ┌╚²╝¥Â╚║═Á┌╦─╝¥Â╚╗ÍÅ═(f¿┤)��ú¼╩╣Á├╩ðê÷(ch¿úng)îª(du¿¼)╔╠Ë├┼»═¿¤Á¢y(t¿»ng)║═▓┐╝■Á─ðÞþÈ÷ÚL(zh¿úng)ú¼Á½▀@Ê╗À┤Åù▓ó╬┤Áͤ¹2020─ÛÁ┌Ê╗��íóÂ■╝¥Â╚Á═ë║ (LV) Îâ¯lã¸ðÞþ╝▒äí¤┬¢ÁÁ─Ë░Ýæíú

©¨ô■(j¿┤)OmdiaÁ─ίð┬ı{(di¿ño)Ðð´@╩¥���ú¼Á¢2020─Û��ú¼╚½Ã‗╔╠Ë├┼»═¿¤Á¢y(t¿»ng)Á─Á═ë║Îâ¯lã¸╩ðê÷(ch¿úng)╣└ÍÁ╝s×Ú14â|├└Ȭ���ú¼│÷Ïø┴┐│¼▀^(gu¿░)250╚f(w¿ñn)┼_(t¿ói)ú¼¦^2019─Û¤┬¢Á4.4%���íú▒M╣▄╔╠Ë├┼»═¿¤Á¢y(t¿»ng)╩ðê÷(ch¿úng)╩ÃÁ═ë║Îâ¯lã¸õN(xi¿ío)╩█¤Óîª(du¿¼)▒ݼF(xi¿ñn)ί║├Á─ððÿI(y¿¿)Í«Ê╗�����ú¼Á½╩ðê÷(ch¿úng)¤┬╗¼╚ȃo(w¿▓)À¿▒▄├Ô�����ú¼Ê‗?y¿ñn)Ú┼»═¿¤Á¢y(t¿»ng)ðÞþ┼c╚½Ã‗¢¿Í■╗¯äË(d¿░ng)├▄Ãð¤ÓÛP(gu¿ín)��ú¼Â°¢¿Í■╗¯äË(d¿░ng)È┌ÀÔµiã┌ÚgËð╦¨¤┬¢Á�����íú╚╗°�����ú¼ÙSÍ°╚½Ã‗?q¿▒)ª─▄È┤ðº┬╩����íó┐╔│Í└m(x¿┤)░l(f¿í)ı╣║═¥G╔½¢¿Í■Á─ÛP(gu¿ín)Îóú¼Omdia¯A(y¿┤)Ëï(j¿¼)╔╠Ë├┼»═¿¤Á¢y(t¿»ng)Á─Á═ë║Îâ¯lã¸╩ðê÷(ch¿úng)îóÈ┌2022─Û╗ÍÅ═(f¿┤)Á¢Ê▀ÃÚÃ░Á─╦«ã¢����íú

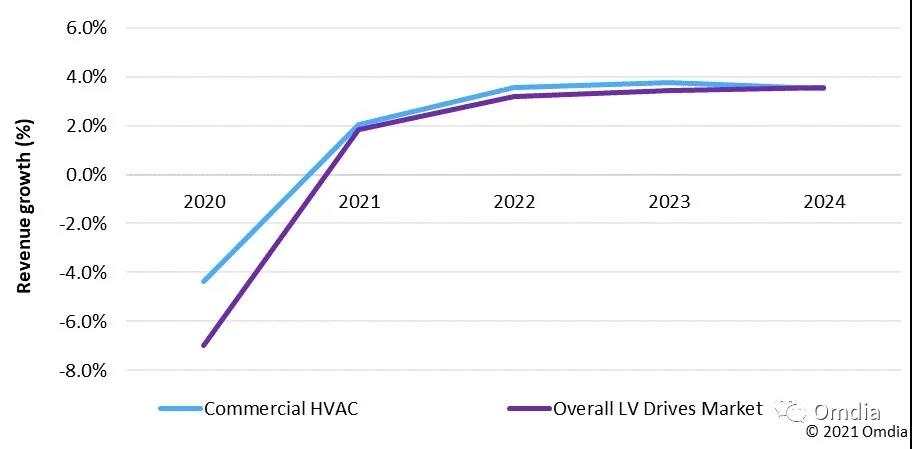

êD1ú║┼c╩ðê÷(ch¿úng)㢥¨╦«ã¢¤Ó▒╚ú¼╔╠Ë├HVAC¯I(l¿½ng)Ë‗Á─LVÎâ¯lã¸

Source: Omdia

ÎÀþ¥G╔½║═┐╔│Í└m(x¿┤)ðÈ

┐╔│Í└m(x¿┤)░l(f¿í)ı╣ÊТø(j¿®ng)│╔×Ú╚½Ã‗Á─ÛP(gu¿ín)µIÈƯ}���íúÈ¢üÝ(l¿ói)È¢ÂÓÁ─╣½▒èô·(d¿ín)æn¢oı■©«╩®╝Ë┴╦©³┤¾Á─ë║┴ª���ú¼Ê¬Ã¾╦³éâ¢ÁÁ═╬█╚¥╦«ã¢ú¼Ë╚ãõ╩ÃÈ┌Íðç°(gu¿«)║═╚ı▒¥��íúÊ‗┤╦����ú¼╩└¢þ©¸ç°(gu¿«)ı■©«╠ß│÷┴╦©¸ÀNı■▓▀║═│½Îhú¼ÊÈ╠ß©▀ç°(gu¿«)╝Êîª(du¿¼)╣ñÿI(y¿¿)║═╔╠Ë├─▄È┤ðº┬╩Á─ÛP(gu¿ín)Îó��ú¼ãõÍð░³└¿¥G╔½¢¿Í■╝╝ðg(sh¿┤)║═┼»═¿¤Á¢y(t¿»ng)íú

È┌▀^(gu¿░)╚ÑÁ─╩«─Û└´��ú¼┼c─▄È┤ðº┬╩¤ÓÛP(gu¿ín)Á─┴óÀ¿Ê╗Í▒╩ÃÁ═ë║Îâ¯lã¸õN(xi¿ío)╩█▀M(j¿¼n)╚Ù╔╠Ë├┼»═¿¤Á¢y(t¿»ng)¯I(l¿½ng)Ë‗Á─͸ʬ‗î(q¿▒)äË(d¿░ng)┴ª�����íú▒M╣▄┴óÀ¿▒¥╔Ý║▄╔┘ʬþ═Û╚½╠µôQ░▓Ðb╗¨ÁA(ch¿│)���ú¼Á½ÙSÍ°─▄È┤│╔▒¥Á─È÷╝Ë║═îª(du¿¼)│╔▒¥¢ÁÁ═Á─©³┤¾ÛP(gu¿ín)Îóú¼╦³╠ß©▀┴╦Á═ë║Îâ¯lã¸Á─▓╔Ë├┬╩���íú

È┌╬¸À¢ç°(gu¿«)╝Ê�����ú¼╔╠Ë├┼»═¿¤Á¢y(t¿»ng)Á─Á═ë║Îâ¯lã¸Á─ðÞþîó└^└m(x¿┤)╩▄Á¢ı■©«À¿ÊÄ(gu¿®)����ú¼ÊÈ╝░îª(du¿¼)¥G╔½¢¿Í■║═┐╔│Í└m(x¿┤)ðÈÁ─ÛP(gu¿ín)ÎóÁ─‗î(q¿▒)äË(d¿░ng)��íú«ö(d¿íng)¢¿Í■╗¯äË(d¿░ng)╗ÍÅ═(f¿┤)ı²│úòr(sh¿¬)���ú¼È÷ÚL(zh¿úng)¯A(y¿┤)Ëï(j¿¼)ò■(hu¿¼)╝Ë╦┘����ú¼Á½Omdia▓╗ıJ(r¿¿n)×ÚÈ┌Â╠ã┌â╚(n¿¿i)ò■(hu¿¼)│÷¼F(xi¿ñn)╩ðê÷(ch¿úng)Á─┐ý╦┘È÷ÚL(zh¿úng)íúÈ┌╬┤üÝ(l¿ói)5─Û�����ú¼¢¿Í■╗¯äË(d¿░ng)¯A(y¿┤)Ëï(j¿¼)îóÊÈ1.6%Á─Å═(f¿┤)║¤─ÛÈ÷ÚL(zh¿úng)┬╩È÷ÚL(zh¿úng)�����íú

╚╗°����ú¼Ê╗ð®ð┬À¿ÊÄ(gu¿®)╚ÈîóËðÍ·Ë┌Á═ë║‗î(q¿▒)äË(d¿░ng)ã¸╩ðê÷(ch¿úng)Á─È÷ÚL(zh¿úng)íú▀@ð®░³└¿ú║

ÜW├╦╬»åTò■(hu¿¼)Ë┌2019─Û12È┬╠ß│÷Á─íÂÜWÍÌ¥G╔½àf(xi¿ª)ÎhíÀ�����ú¼ãõÁ──┐ÿ╦(bi¿ío)╩ÃÁ¢2050─ÛÜW├╦îì(sh¿¬)¼F(xi¿ñn)£Ï╩ÊÜÔ¾wâ¶┴Ò┼┼À┼����ú¼▓ó═¿▀^(gu¿░)ÌD(zhu¿ún)¤‗ÃÕØìС¡h(hu¿ón)¢ø(j¿®ng)Ø·(j¿¼)üÝ(l¿ói)╠ß©▀┘YÈ┤Á─╩╣Ë├ðº┬╩í�����úíÂÜWÍÌ¥G╔½àf(xi¿ª)ÎhíÀ║¡╔w┴╦╦¨ËðððÿI(y¿¿)ú¼░³└¿╔╠ÿI(y¿¿)║═╣ñÿI(y¿¿)���íú▀@Ê╗ÖC(j¿®)Ë÷Ëð═¹×ÚÁ═ë║Îâ¯lã¸╣®æ¬(y¿®ng)╔╠╠ß╣®©³ÂÓÁ─ÖC(j¿®)ò■(hu¿¼)�����ú¼Ê‗?y¿ñn)Ú¢¿Í■ăíó¥GÁÏ¢¿Í■Ýù(xi¿ñng)─┐║═ÖC(j¿®)ðÁÍãÈý╔╠├µ┼RÍ°È¢üÝ(l¿ói)È¢┤¾Á─ë║┴ª���ú¼┤┘╩╣╦¹éâðÞʬîó╣Ø(ji¿ª)─▄╝╝ðg(sh¿┤)╚┌╚ÙÁ¢ÈO(sh¿¿)Ëï(j¿¼)║═«a(ch¿ún)ãÀÍð���íú

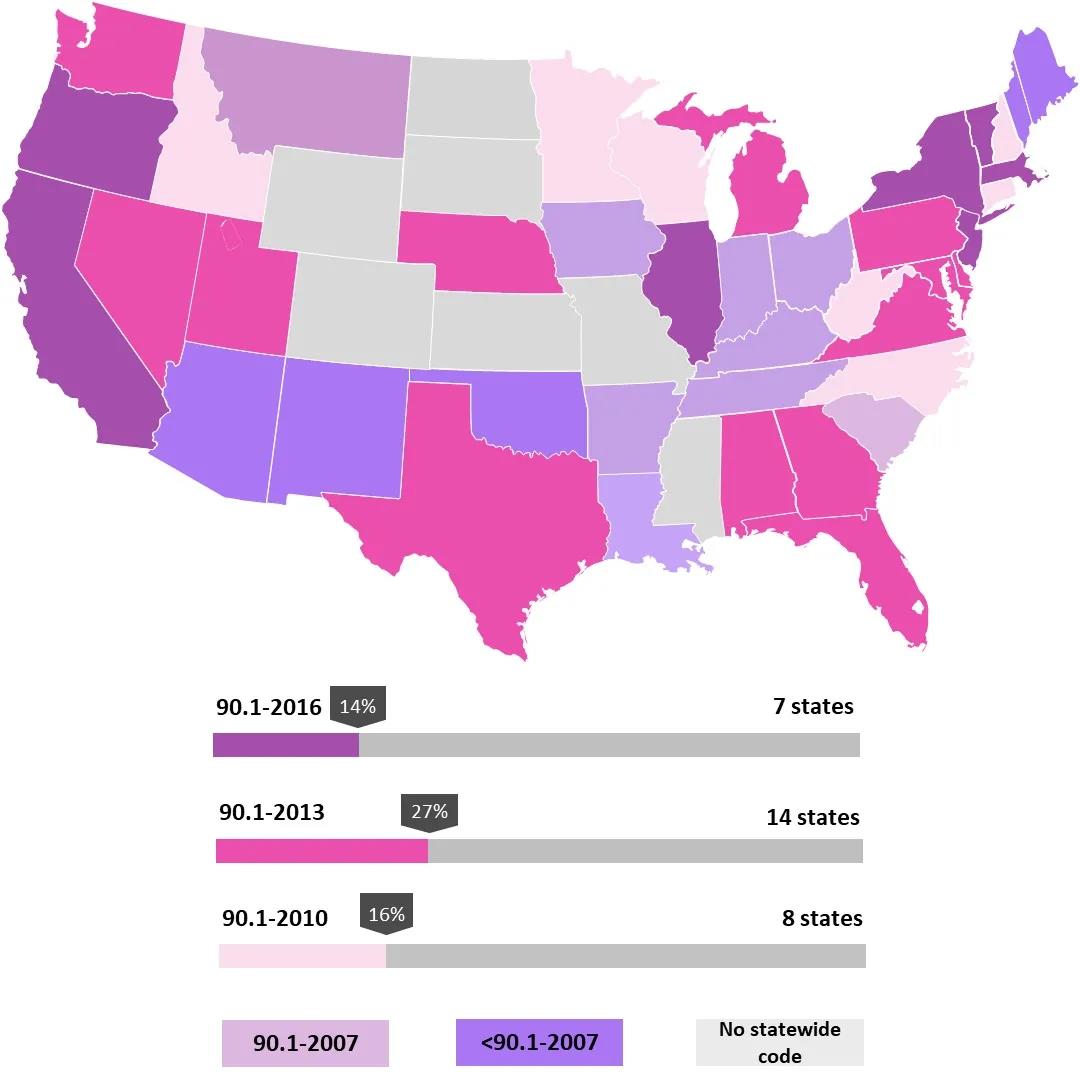

├└ç°(gu¿«)─▄È┤▓┐ (DOE) È┌90.1-2016ÿ╦(bi¿ío)£╩(zh¿│n)Íð╠ß©▀┴╦╦¨Ëð╔╠Ë├┼»═¿¤Á¢y(t¿»ng)ÈO(sh¿¿)éõÁ─╝¥╣Ø(ji¿ª)ðÈ─▄È┤ðº┬╩▒╚ (SEER) Èu(p¿¬ng)╝ë(j¿¬)íúàó┐╝êD2���ú¼È┌├└ç°(gu¿«)���ú¼╚╦éâîª(du¿¼)─▄È┤ðº┬╩Á─ÛP(gu¿ín)Îó╚È╚╗▓╗Ê╗Í┬ú¼─┐Ã░├└ç°(gu¿«)Í╗Ëð7éÇ(g¿¿)ͦ▓╔Ë├┴╦90.1-2016,╚È╚╗Ëð14éÇ(g¿¿)ͦ▓╔Ë├90.1-2013���íúÊ‗┤╦�����ú¼Å─2021─ÛÁ¢2024─Û�����ú¼├└ç°(gu¿«)╔╠Ë├┼»═¿¤Á¢y(t¿»ng)¯I(l¿½ng)Ë‗Á─Á═ë║Îâ¯lã¸õN(xi¿ío)╩█¯~¯A(y¿┤)Ëï(j¿¼)îóÈ÷ÚL(zh¿úng)╝s4.0%����ú¼©▀Ë┌╩ðê÷(ch¿úng)㢥¨╦«ã¢íúOmdia¯A(y¿┤)Ëï(j¿¼)▀@14éÇ(g¿¿)ͦÍðÁ─Ê╗ð®Í¦îóÈ┌¯A(y¿┤)£y(c¿¿)ã┌â╚(n¿¿i)▓╔Ë├90.1-2016�����ú¼×ÚÁ═ë║Îâ¯lã¸╩ðê÷(ch¿úng)äô(chu¿ñng)Èý©³ÂÓÖC(j¿®)ò■(hu¿¼)����íú

êD 2ú║├└ç°(gu¿«)╔╠ÿI(y¿¿)¢¿Í■─▄È┤À¿ÊÄ(gu¿®)Á─▓╔Ë├ÃÚør

üÝ(l¿ói)È┤ú║├└ç°(gu¿«)─▄È┤▓┐ (DOE)

âr(ji¿ñ)©±║═ðº┬╩ú║ð┬┼d╩ðê÷(ch¿úng)└º¥│

üåÍÌ║═┤¾Ð¾ÍÌç°(gu¿«)╝ÊÈ┌▒O(ji¿ín)╣▄À¢├µ┬õ║¾Ë┌╬¸À¢ç°(gu¿«)╝Êú¼Ê‗?y¿ñn)ÚÈSÂÓç°(gu¿«)╝Ê╚È×Ú░l(f¿í)ı╣Íðç°(gu¿«)╝Ê��ú¼─▄È┤ðº┬╩▓ó▓╗╩ÃÍϳc(di¿ún)����íú╚╗°ú¼Ë╔Ë┌╣½▒èÁ─ÊÔÎR(sh¿¬)║═ë║┴ª���ú¼▀@ı²ÍØuЦÎâ│╔Ê╗éÇ(g¿¿)ÛP(gu¿ín)µIÈƯ}����íú

üåÍÌı■©«¢³ã┌Á─┼e┤Ù░³└¿ú║

Íðç°(gu¿«)Ë┌2020─ÛÁ┌╦─╝¥Â╚ð¹▓╝┴╦Á┌14éÇ(g¿¿)╬Õ─ÛÊÄ(gu¿®)äØú¿2021-2025ú®íú▀@´@╩¥┴╦Íðç°(gu¿«)ı■©«È┌ı±┼d¢ø(j¿®ng)Ø·(j¿¼)Á─═¼òr(sh¿¬)��ú¼Í┬┴ªË┌¢ÔøQç°(gu¿«)â╚(n¿¿i)╬█╚¥åû(w¿¿n)¯}Á─øQð─���íú╚╗°����ú¼Èô╬Õ─ÛÊÄ(gu¿®)äØ▓╗╠½┐╔─▄îª(du¿¼)╔╠Ë├┼»═¿¤Á¢y(t¿»ng)¯I(l¿½ng)Ë‗Á─Á═ë║Îâ¯lã¸õN(xi¿ío)╩█«a(ch¿ún)╔·ÍÏ┤¾Ë░Ýæ��ú¼│²ÀÃÍðç°(gu¿«)ı■©«Íã¿ı■▓▀╝ËÅè(qi¿óng)¼F(xi¿ñn)ËðÁ──▄È┤ðº┬╩ÿ╦(bi¿ío)£╩(zh¿│n)����ú¼╗‗╣─ä¯(l¿¼)¢KÂ╦Ë├æ¶�����íóÖC(j¿®)ðÁÍãÈý╔╠���ú¼ÊÈ╝░╣ñ│╠��íó▓╔┘Å(g¿░u)���íó║═¢¿Í■ (EPC) │ð░³╔╠▓╔Ë├╣Ø(ji¿ª)─▄Á─ ┼»═¿¤Á¢y(t¿»ng)��íú

╚ı▒¥ı■©«Ëï(j¿¼)äØÁ¢2030─Ûîó£Ï╩ÊÜÔ¾w┼┼À┼┴┐È┌2013Ïö(c¿ói)─ÛÁ─╗¨ÁA(ch¿│)╔¤£p╔┘26%�����íú¤‗╚ı▒¥╩ðê÷(ch¿úng)õN(xi¿ío)╩█Á─╔╠Ë├┼»═¿¤Á¢y(t¿»ng)▒ÏÝÜα╩Ï╚ı▒¥ç°(gu¿«)═┴¢╗═¿▓┐ (MLIT) Íã¿Á─╔╠ÿI(y¿¿)¢¿Í■─▄È┤ÿ╦(bi¿ío)£╩(zh¿│n)���íúÊ‗┤╦ú¼Á═ë║Îâ¯lã¸Á─▓╔Ë├îóËð═¹▀B═¼¢¿ÈO(sh¿¿)╗¯äË(d¿░ng)Ê╗ãÈ┌╚ı▒¥È÷ÚL(zh¿úng)���íú╚╗°�����ú¼ÎÈ2013─Û¢¿Í■ÿ╦(bi¿ío)£╩(zh¿│n)À¿│÷┼_(t¿ói)ÊÈüÝ(l¿ói)��ú¼╚ı▒¥Ê╗Í▒ø](m¿ªi)Ëðð┬Á─¤ÓÛP(gu¿ín)┴óÀ¿│÷¼F(xi¿ñn)���ú¼Â°ÃÊ╚ı▒¥Ê▓ø](m¿ªi)Ëð¥G╔½¢¿Í■À¿ÊÄ(gu¿®)ú¼▀@ÎÞÁK┴╦ Á═ë║Îâ¯lã¸È┌╚ı▒¥Á─ãı╝░����íú×Ú┴╦îì(sh¿¬)¼F(xi¿ñn)ίð┬Á─ç°(gu¿«)╝Ê£Ï╩ÊÜÔ¾w┼┼À┼─┐ÿ╦(bi¿ío)���ú¼╚ı▒¥¢¿Í■Íðð─ (BCJ) ╗‗MLITîóðÞʬÈ┌╬┤üÝ(l¿ói)â╔─Ûâ╚(n¿¿i)Íã¿Ê╗éÇ(g¿¿)ðÌËå║¾Á─ÿ╦(bi¿ío)£╩(zh¿│n)�����ú¼îª(du¿¼)┼»═¿¤Á¢y(t¿»ng)╠ß│÷©³ç└(y¿ón)©±Á─ʬþ���íú

▒M╣▄╚╦éâ?c¿¿)¢ü?l¿ói)È¢ÍÏÊò─▄È┤ðº┬╩║═¡h(hu¿ón)¥│▒úÎo(h¿┤)À¿ÊÄ(gu¿®)ı■▓▀Á─îì(sh¿¬)╩®�����ú¼Á½È┌─¤üå║═û|─¤üåÁÏà^(q¿▒)����ú¼âr(ji¿ñ)©±╚È╚╗╩ÃøQ▓▀▀^(gu¿░)│╠Íðί┤¾Á─‗î(q¿▒)äË(d¿░ng)Ê‗╦Ï��íúÁ¢2020─Û���ú¼ÈôÁÏà^(q¿▒)îóı╝ô■(j¿┤)üåÍÌ║═┤¾Ð¾ÍÌ┼»═¿¤Á¢y(t¿»ng)╩ðê÷(ch¿úng)╝s19%Á─À¦¯~�����íú

È┌È¢─¤║═±RüÝ(l¿ói)╬¸üåÁ╚û|─¤üåç°(gu¿«)╝ÊÁ─╔╠Ë├┼»═¿¤Á¢y(t¿»ng) ððÿI(y¿¿)��ú¼Á═ë║Îâ¯lã¸Á─ðÞþ¯A(y¿┤)Ëï(j¿¼)îóÈ┌Â╠ã┌â╚(n¿¿i)│¼▀^(gu¿░)ËíÂ╚╩ðê÷(ch¿úng)�����ú¼▀@╩Ã╩▄ÈôÁÏà^(q¿▒)¥GÁÏÚ_(k¿íi)░l(f¿í)║═ð┬ÈO(sh¿¿)╩®¢¿ÈO(sh¿¿)Ýù(xi¿ñng)─┐Á─═ãäË(d¿░ng)��íúË╔Ë┌Íð├└┘Q(m¿ño)ÊÎæ(zh¿ñn)▓╗╠½┐╔─▄È┌Â╠ã┌â╚(n¿¿i)▀_(d¿ó)│╔╣▓ÎR(sh¿¬)����ú¼È┘╝Ë╔¤Íðç°(gu¿«)┤¾ÛæÁ─╔·«a(ch¿ún)│╔▒¥│Í└m(x¿┤)╔¤╔²����ú¼îº(d¿úo)Í┬║ú═Ô═Â┘YÅ─Íðç°(gu¿«)┤¾Ûæ│Í└m(x¿┤)Á─¤‗û|─¤üåÁÏà^(q¿▒)ÌD(zhu¿ún)Êã����íúÈ¢─¤║═±RüÝ(l¿ói)╬¸üå¯A(y¿┤)Ëï(j¿¼)îó│╔×ÚÈSÂÓÍðç°(gu¿«)┤¾Ûæ║═║ú═Ôã¾ÿI(y¿¿)Á─╩Î▀xç°(gu¿«)╝Ê���íúÅ─2021─ÛÁ¢2024─Û����ú¼üåÍÌãõ╦¹ÁÏà^(q¿▒)Á═ë║Îâ¯lã¸È┌┼»═¿ððÿI(y¿¿)îóÊÈ㢥¨4.1%Á──ÛÈ÷ÚL(zh¿úng)┬╩▒ú│ÍÈ÷ÚL(zh¿úng)ú¼©▀Ë┌╚½Ã‗╩ðê÷(ch¿úng)3.6%Á─㢥¨╦«ã¢íú

ÙSÍ°û|─¤üåÁÏà^(q¿▒)│Ã╩ð╗»║═╣ñÿI(y¿¿)╗»Á─└^└m(x¿┤)�����ú¼Á═ë║‗î(q¿▒)äË(d¿░ng)╩ðê÷(ch¿úng)îóÅ─Íð╩▄ʵ���íú╚╗°���ú¼▒O(ji¿ín)╣▄║═┴óÀ¿Á─▓╗ÎÒîó¤ÌÍãÂ╠ã┌Í┴Íðã┌Á─È÷ÚL(zh¿úng)íú╚þ╣¹Ê²╚ÙÀ¿ÊÄ(gu¿®)▓óÅè(qi¿óng)Íãîì(sh¿¬)╩®���ú¼ätÁ═ë║Îâ¯lã¸îóËð©³ÂÓÁ─ÖC(j¿®)ò■(hu¿¼)���íú└²╚þ�����ú¼È┌±RüÝ(l¿ói)╬¸üå���ú¼Ê╗éÇ(g¿¿)Ë╔±RüÝ(l¿ói)╬¸ü墿Í■ăàf(xi¿ª)ò■(hu¿¼)║═±RüÝ(l¿ói)╬¸üåÎ╔Èâ╣ñ│╠ăàf(xi¿ª)ò■(hu¿¼)Ú_(k¿íi)░l(f¿í)Á─Èu(p¿¬ng)╝ë(j¿¬)¤Á¢y(t¿»ng) í¬ ¥G╔½¢¿Í■Í©öÁ(sh¿┤) (GBI)���ú¼×ÚÈ┌╚½ç°(gu¿«)¢¿Èý©³ÂÓÁ─¥G╔½¢¿Í■╠ß╣®┴╦╗¨ÁA(ch¿│)íúÁ½╩Ã����ú¼╚þ╣¹ı■©«È┌ÊÄ(gu¿®)ÀÂ─▄È┤ÿ╦(bi¿ío)£╩(zh¿│n)À¢├µø](m¿ªi)ËðÅè(qi¿óng)Ëð┴ªÁ─ê╠(zh¿¬)ðð╩ÍÂ╬ú¼╗‗ı▀ø](m¿ªi)Ëðı■©«┘YÍ·��ú¼ät¢KÂ╦Ë├æ¶╚È╚╗ò■(hu¿¼)ÛP(gu¿ín)Îó│╔▒¥║═¿âr(ji¿ñ)���ú¼Â°▓╗╩Ã─▄È┤ðº┬╩Á╚╝╝ðg(sh¿┤)À¢├µíú

┐é°ÐÈÍ«�����ú¼È┌╬¸À¢¢ø(j¿®ng)Ø·(j¿¼)¾w����ú¼┴óÀ¿║═┐╔│Í└m(x¿┤)ðÈı²È┌═ãäË(d¿░ng)Á═ë║Îâ¯lã¸È┌╔╠Ë├┼»═¿¤Á¢y(t¿»ng)¯I(l¿½ng)Ë‗Á─È÷ÚL(zh¿úng)�����ú╗°╣ñÿI(y¿¿)╗»║═âr(ji¿ñ)©±╩ÃüåÍÌ║═û|ÜWÁÏà^(q¿▒)ίÍÏʬÁ─┐╝┴┐Ê‗╦Ï��íúÁ½╩Ã���ú¼╚þ╣¹╬¸À¢¢ø(j¿®ng)Ø·(j¿¼)¾w¢ø(j¿®ng)Ø·(j¿¼)╚È╩▄ð┬╣┌Ê▀ÃÚÁ─Ë░Ýæç└(y¿ón)ÍÏú¼▓óÃÊ¢¿Í■╗¯äË(d¿░ng)Á─Ã░¥░Ê└┼fÁ═├È��ú¼ätÁ═ë║Îâ¯lã¸Á─È÷ÚL(zh¿úng)ÖC(j¿®)ò■(hu¿¼)îóÊ└┘çË┌À¡ð┬╩ðê÷(ch¿úng)���ú¼ãõãı╝░┬╩îóÁ═Ë┌¯A(y¿┤)ã┌�����íú°È┌üåÍÌ�����ú¼ı■©«ı■▓▀Á─¯C▓╝┐╔─▄ËðÍ·Ë┌Á═ë║Îâ¯lã¸È┌╔╠Ë├┼»═¿¤Á¢y(t¿»ng)╩ðê÷(ch¿úng)©³×Ú┐ý╦┘Á─È÷ÚL(zh¿úng)���íú