ĹŮńÍ“‘ĀŪ�£¨áÝÉ»(n®®i)“Ŗ«ť∂ŗįl(f®°)…Ęįl(f®°)��°ĘłųĶō∑Ĺ’ĢłģÓA(y®ī)ň„≥÷ņm(x®ī) ’ĺo£¨Ĺõ(j®©ng)Ěķ(j®¨)Ŗ\––īś‘ŕ›^īůČļѶ�£¨…ŌįŽńÍáÝÉ»(n®®i)GDP‘ŲňŔÉH”–2.5%£Ľ‘ŕīňĪ≥ĺįŌ¬�£¨÷–áÝ…Ő”√Ô@ ĺ –ąŲ“≤√śŇRėOīůĶń‘ŲťLČļѶ�£¨łýďĢ(j®ī)DISCIEN£®ĶŌÔ@£©Ĺy(t®Įng)”č£¨…ŌįŽńÍ∂ŗāÄ…Ő”√Ô@ ĺģa(ch®£n)∆∑šN ŘÓ~≥ ōď(f®ī)‘ŲťL�£¨»ÁĹŐ”ż∆ĹįŚ��°Ę“ļĺß∆īĹ”��°ĘŹVłśôC(j®©)∂ľ≥Ų¨F(xi®§n)20%“‘…ŌĶńōď(f®ī)‘ŲťL�£¨∂Ý∑ī”^LED–°ťgĺŗ»‘Őé”ŕģa(ch®£n)∆∑‘ŲťL∆ŕ�£¨…ŌįŽńÍšNÓ~ĹŁ78É|‘™��£¨Õ¨Ī»‘ŲťL10.2%��£¨őĽĺ”…ŐÔ@ –ąŲ ◊őĽ�°£

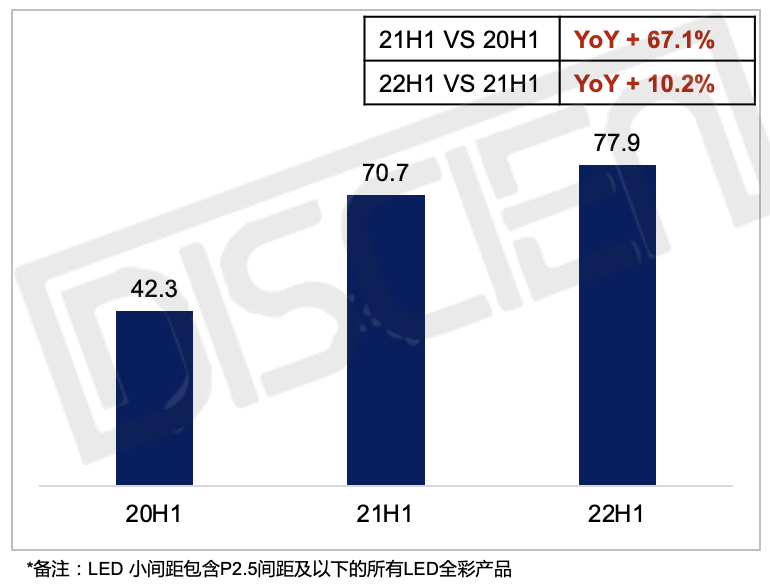

ąD“Ľ£ļ22H1÷–áÝīůÍĎ…ŐÔ@∑÷ģa(ch®£n)∆∑ –ąŲ“é(gu®©)ń£◊ÉĽĮ-šNÓ~

Data source: DISCIEN�£¨Unit£ļÉ|‘™

’Żůw“é(gu®©)ń££ļšNÓ~ĹŁ78É|��£¨Õ¨Ī»Žm‘ŲťL10.2%��£¨Ķę∆š‘ŲňŔ√ųÔ@∑ŇĺŹ

łýďĢ(j®ī)DISCIEN£®ĶŌÔ@£©°∂÷–áÝLED–°ťgĺŗ –ąŲ—–ĺŅąůłś°∑Ĺy(t®Įng)”č�£¨2022ńÍ…ŌįŽńÍ÷–áÝLED–°ťgĺŗšNÓ~ěť78É|‘™��£¨Õ¨Ī»‘ŲťL10.2%�£¨Ōŗ›^”໕ńÍ‘ŲňŔ”–ňý∑ŇĺŹ��£¨÷ų“™‘≠“Úěť£ļ

1. …ŌįŽńÍłųĶō“Ŗ«ť∑īŹÕ(f®ī)��£¨’Ģłģ≤Ņ∑÷ŔYĹūÕ∂»ŽĶĹ“Ŗ«ť∑ņŅōӟŮ‘O(sh®®)£¨≤…ŔŹÓA(y®ī)ň„ ’ĺo��£¨≤Ņ∑÷ŪóńŅĹ®‘O(sh®®)»°ŌŻĽÚ—”ļů��£¨’Żůw––ėI(y®®)ĺÄ–Ť«ů∑ŇĺŹ£Ľ

2. šN Řń£ Ĺ∑÷Ć”��£¨«ĢĶņĎ™(y®©ng)”√Ō¬≥Ń��£ĽĹŁńÍĀŪłųīů∆∑Ň∆Šėƶ”ŕĹõ(j®©ng)šN«ĢĶņīůѶ≤ľĺ÷��£¨»ÁņŻĀÜĶ¬°Ęļ£īů”Ó�°ĘBOEĺß–ĺ∂ľ‘ŕľ”ňŔÕō’ĻĹõ(j®©ng)šN«ĢĶņ –ąŲ£¨…ŌįŽńÍĹõ(j®©ng)šN«ĢĶņ≥Ųōõ’ľĪ»“—≥¨Ŗ^––ėI(y®®)ĺÄ��£¨Õ¨ēr∆š÷ų“™ěťń£ĹMÓźģa(ch®£n)∆∑≥Ųōõ��£¨ŃŅłŖÉrĶÕ�£¨Ć¶”ŕ’ŻůwšN ŘÓ~ņ≠Ѷ≤Ľ√ųÔ@�°£

ąD∂Ģ£ļ22H1 ÷–áÝīůÍĎLED–°ťgĺŗ –ąŲ-šNÓ~

Data source: DISCIEN�£¨Unit£ļÉ|‘™

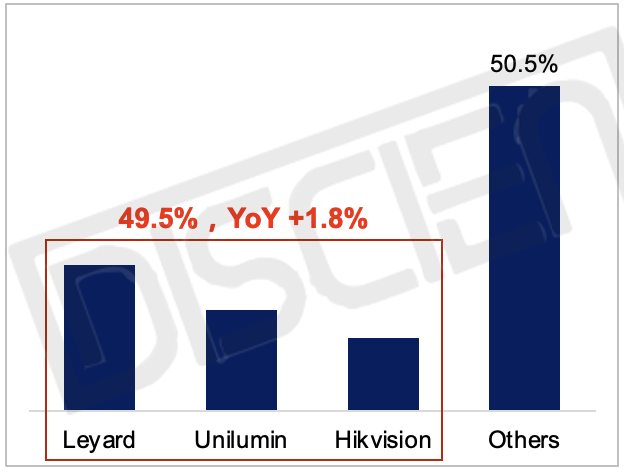

∆∑Ň∆£ļľĮ÷–∂»ŐŠłŖ£¨∆∑Ň∆–ßĎ™(y®©ng)ÕĻÔ@

…ŌįŽńÍTOP3∆∑Ň∆ěťņŻĀÜĶ¬�°Ę÷ř√ųľįļ��£ŅĶ�£¨ļŌ”č∑›Ó~49.5%��£¨Õ¨Ī»‘ŲťLĹŁ2āÄįŔ∑÷Łc��£¨∆∑Ň∆ľĮ÷–∂»ŐŠłŖ�£¨÷ų“™‘≠“Úěť£ļ1.“Ŗ«ť”įŪĎŌ¬Ó^≤Ņ∆∑Ň∆ĺŖ”–łŁ∑Ä(w®ßn)∂®ĶńĻ©Ď™(y®©ng)śú“‘ľį¨F(xi®§n)ĹūŃų��£Ľ2.Ó^≤Ņ∆∑Ň∆ĺý≤ľĺ÷Žp∆∑Ň∆≤Ŗ¬‘�£¨÷ų∆∑Ň∆ƶŔ––ėI(y®®)ĺÄ��£¨◊”∆∑Ň∆÷ųѶÕō’ĻĹõ(j®©ng)šN«ĢĶņ –ąŲ�£¨Ć¶––ėI(y®®)”√ĎŰĆć¨F(xi®§n)ÕÍ’ŻĶń∑÷Ć”ł≤…w��£¨Others∆∑Ň∆ ‹ĶĹ?j®©ng)_ďŰ��£¨∑›Ó~Ō¬ĹĶ√ųÔ@��°£

ąD»ż£ļ22H1 ÷–áÝīůÍĎLED–°ťgĺŗ –ąŲšNÓ~-∆∑Ň∆%

Data source: DISCIEN

ťgĺŗ£ļĎ™(y®©ng)”√Ō¬≥Ń�£¨Ĺõ(j®©ng)šN«ĢĶņ÷ķѶP1.8-2.5ťgĺŗ∂ő≥…ťL

∑÷ťgĺŗ∂őŅī��£¨ńŅ«į“‘P1.8ěť÷ųĶńťgĺŗ∂őőĽĺ”šNÓ~ –ąŲ ◊őĽ��£¨’ľĪ»Ĺ”ĹŁ30%��£¨÷ų“™ěť«ĢĶņ –ąŲ≥ŲōõĶńņ≠Ą”��£¨∆šīőěťP1.2ěť÷ųĶńťgĺŗ∂ő’ľĪ»27%£ĽŽS÷ÝģĒ(d®°ng)«įÉrłŮľį≥…ĪĺĶń≤ĽĒŗŌ¬“∆�£¨P1.0ľį“‘Ō¬ťgĺŗ∂ő’ľĪ»÷ūĚuŐŠ…ż��£¨“—ÕĽ∆∆8%�£¨÷ų“™“‘’ĢłģŌ¬Ķń÷łď]’{(di®§o)∂»ľįēĢ◊hĎ™(y®©ng)”√ěť÷ų��°£

ąDňń£ļ22H1 ÷–áÝīůÍĎLED–°ťgĺŗ –ąŲšNÓ~-ťgĺŗ%

Data source: DISCIEN

∑‚—bľľ–g(sh®ī)£ļCOB’ľĪ»≥÷∆Ĺ£¨Ķę∆šťgĺŗőĘŅsĽĮŖM(j®¨n)≥ŐłŁŅž

∑÷ľľ–g(sh®ī)Ņī��£¨LED–°ťgĺŗ –ąŲ“ņ»Ľ“‘SMDěť÷ų��£¨šNÓ~’ľĪ»≥¨9≥…�£¨COB∑›Ó~Õ¨Ī»ĽýĪĺ≥÷∆Ĺ��£¨÷ų“™”…”ŕCOBģa(ch®£n)∆∑“‘––ėI(y®®)∂ňŪóńŅěť÷ų��£¨∂Ý…ŌįŽńÍ––ėI(y®®)∂ňŪóńŅ–Ť«ů‘ŲťL≤Ľ√ųÔ@�£¨őīņ≠Ą”COB –ąŲ‘ŲťL�£Ľ

Ķę∑÷ťgĺŗ∂őĀŪŅī��£¨COBťgĺŗőĘŅsĽĮŖM(j®¨n)≥ŐłŁŅž��£¨∆š÷ų“™“‘P1.6ľį“‘Ō¬≥Ųōõěť÷ų�£¨‘ŕ∆šÉ»(n®®i)≤Ņ’ľĪ»“—ĹŁ16%�£¨√ųÔ@łŖ”ŕ’Żůw –ąŲ’ľĪ»£¨őīĀŪŽS÷Ýťgĺŗ≤ĽĒŗ ’’≠��£¨ COBģa(ch®£n)∆∑Éě(y®≠u)Ą›“≤ĆĘ≥÷ņm(x®ī)ÕĻÔ@��°£

ąDőŚ£ļ22H1 ÷–áÝīůÍĎLED–°ťgĺŗ –ąŲšNÓ~-∑‚—bľľ–g(sh®ī)&ťgĺŗ∂ő%

Data source: DISCIEN

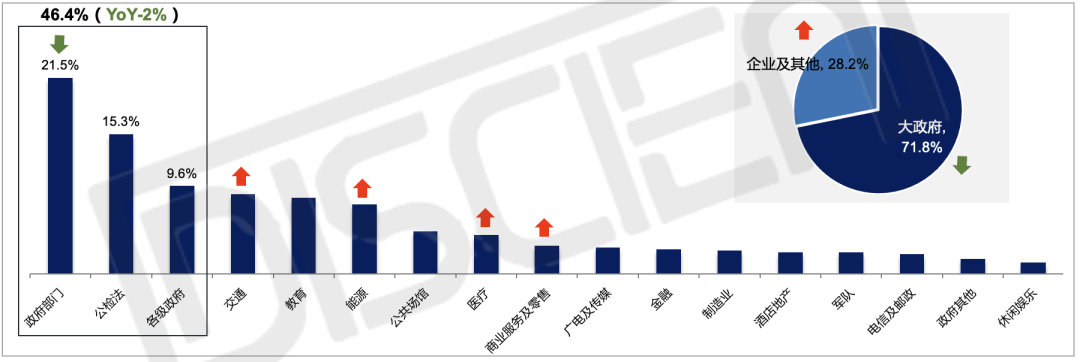

ľö(x®¨)∑÷––ėI(y®®)£ļľĮ÷–∂»Ō¬ĹĶ£¨ľö(x®¨)∑÷––ėI(y®®)Ď™(y®©ng)”√Õō’Ļľ”Ņž

∑÷––ėI(y®®)Ņī�£¨TOP3––ėI(y®®)ěť’Ģłģ≤ŅťT�°ĘĻęôz∑®°ĘłųľČ’Ģłģ�£¨ļŌ”č∑›Ó~46.4%�£¨Õ¨Ī»Ō¬ĹĶ2āÄįŔ∑÷Łc£ĽŽS÷Ýłų∆∑Ň∆‘ŕĹõ(j®©ng)šN«ĢĶņ –ąŲĶń≤ľĺ÷ľį≥ŲōõĶń‘Ųľ”�£¨“≤÷ķѶŃň’Ģłģ“‘Õ‚ľö(x®¨)∑÷––ėI(y®®)Ķń‘ŲťL»ÁĹĽÕ®��°Ęń‹‘ī��°ĘŠt(y®©)ĮüĶ»––ėI(y®®)∑›Ó~ĺýĪŪ¨F(xi®§n)≥Ų‘ŲťL£¨––ėI(y®®)“≤÷ūĚuÕý∂ŗ‘™ĽĮ�°Ęľö(x®¨)∑÷ĽĮ∑ĹŌÚįl(f®°)’Ļ°£

ąDŃý£ļ22H1 ÷–áÝīůÍĎLED–°ťgĺŗ –ąŲšNÓ~-––ėI(y®®)%

Data source: DISCIEN

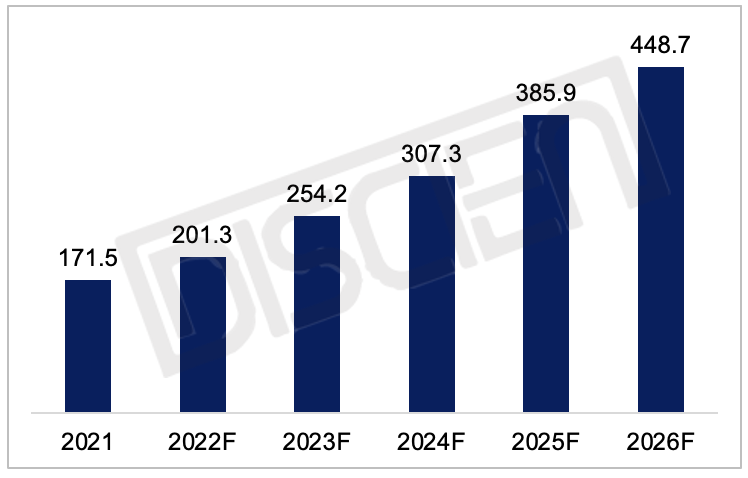

ÓA(y®ī)úy£ļDISCIEN£®ĶŌÔ@£©ÓA(y®ī)”č2022ńÍ÷–áÝLED–°ťgĺŗ –ąŲšNÓ~ĆĘŖ_(d®Ę)200É|‘™��£ĽőīĀŪňńńÍŹÕ(f®ī)ļŌ‘ŲťL¬ ‘ŕ15%◊ů”“

ąD∆Ŗ£ļ22H1 ÷–áÝīůÍĎLED–°ťgĺŗ –ąŲšNÓ~-ÓA(y®ī)úy

Data source: DISCIEN£¨Unit£ļÉ|‘™

ŅāĹY(ji®¶)‘ŲťLÚĆ(q®Ī)Ą”Ѷ÷ų“™ĪŪ¨F(xi®§n)‘ŕ“‘Ō¬ňńŁc£ļ

1.’Ģ≤ŖÚĆ(q®Ī)Ą”£ļŽS÷Ý°į ģňńőŚ°ĪŪóńŅ“é(gu®©)ĄĚÍĎņm(x®ī)¬šĶō�£¨ľö(x®¨)∑÷––ėI(y®®)Ď™(y®©ng)”√ĚďѶÔ@¨F(xi®§n)�£¨»ÁĎ™(y®©ng)ľĪ÷––ń�°Ę°įĖ|ĒĶ(sh®ī)őųň„°ĪŌ¬ĶńĒĶ(sh®ī)ďĢ(j®ī)÷––ń°Ę‹ČĶņĹĽÕ®Ķ»��£¨Ć¶īů∆ŃĶń–Ť«ůĆĘ≥÷ņm(x®ī)‘Ųľ”�£Ľ

2.–¬ģa(ch®£n)∆∑&–¬ąŲĺįÚĆ(q®Ī)Ą”£ļ»ÁxRŐďĒMŇńĒz��°ĘMicro & MINI LEDľįLED“ĽůwôC(j®©)Ķń≤ĽĒŗĚBÕł£¨“≤ĆĘ≥÷ņm(x®ī)ľ§įl(f®°) –ąŲĽÓѶ��£Ľ

3.ƶ∆šňŻÔ@ ĺģa(ch®£n)∆∑ĶńŐśīķÚĆ(q®Ī)Ą”£ļŽS÷ÝÉrłŮ≥…ĪĺĶńŌ¬ĹĶ��£¨LED–°ťgĺŗƶ∆šňŁģa(ch®£n)∆∑ĶńŐśīķ–Ť«ůĆĘ≥÷ņm(x®ī)ŠĆ∑Ň�£¨”»∆š «‘ŕ÷łď]÷––ńľįēĢ◊hąŲĺį��£¨»ÁDLP∆īĹ”�°Ę“ļĺß∆īĹ”°ĘēĢ◊hÕ∂”į�°Ęīů≥ŖīÁTV&Üő∆ŃľįLEDīůťgĺŗĶ»ģa(ch®£n)∆∑ĶńŐśīķ–Ť«ů£Ľ

4.◊‘…ŪłŁ–¬–Ť«ůņ≠Ą”£ļįī5-8ńÍĶńłŁ–¬?li®Ęn)Qīķ÷‹∆ŕ”čň„�£¨őīĀŪňńńÍLED–°ťgĺŗĆĘ÷ųѶłŁ–¬2016-2021ńÍťgį≤—bĶńģa(ch®£n)∆∑£¨∂Ý2016-2021ńÍ’ż÷ĶLED–°ťgĺŗĶńłŖňŔ≥…ťL∆ŕ�£¨łŁ–¬ŃŅ›^«įé◊ńÍĆĘ√ųÔ@‘ŲťL°£