æå2015áõCOBÅÀÕgƒÁÛa(ch´Èn)óñ°—˜F(xi´Ên)øê§þØî°˜7áõçár(sh´ˆ)Õg��Ș§■áõÚŠSø½ÅÀÕgƒÁòÅ—ÕgƒÁö¢s£₤ÔM(j´˜n)°ä¥Æ¢š���ÀÂMINI&Micro LED¡é៥ưøüô��ȘÔM(j´˜n)àŠCOBÿ@òƒòÅ—çáë̥ذøâm(x´Ç)å—ÑÁ�Ș°»¼§y(t´₤ng)çáLEDŸI(l´¨ng)Æ·à(n´´i)óµI(y´´)ëã�����Ș¢Ó§ÓóµI(y´´)ý£Á¥ÆàŠ�����Șàӥ؊óµI(y´´)�ÀÂû̯ÍóµI(y´´)çàȘCOBòÅ—£Ÿêΰøâm(x´Ç)Ý£¥Ê¯l(f´À)���Ș§KÑùòÅ—íJ(r´´n)øˆÑàû¼ÿ@äÃè»�ÀÈ

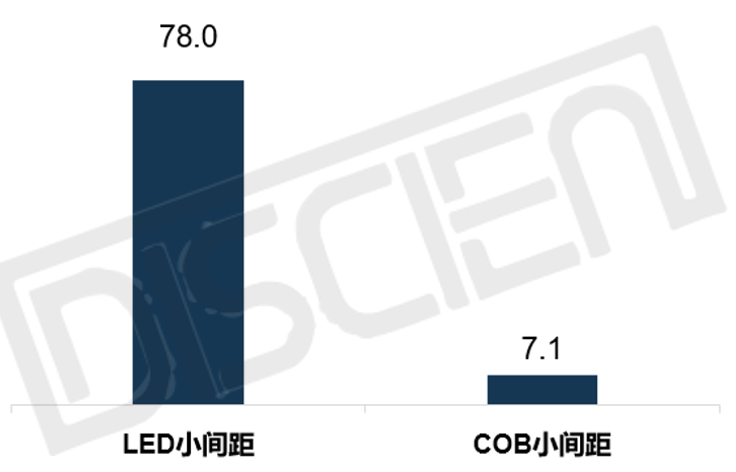

¡ª±(j´Ç)DISCIENÀÑ2022H1øŽǵõ LEDÅÀÕgƒÁòÅ—îŃ¢µ(b´Êo)¡ÌÀñç(sh´Ç)±(j´Ç)§y(t´₤ng)Æ(j´˜)�����Ș2022áõèü¯Šáõ½à(n´´i)LEDÅÀÕgƒÁòÅ—ðNòÜŸ~§■78(g´´)|���Șë˜Ýàå—ÕL10.3%ȘóðøÅCOBòÅ—Ô_(d´Â)7.1(g´´)|��Șë˜Ýàå—ÕL13%ȘCOBòÅ—çáå—ÕLôòû¼ÿ@¡ÔÆÖí«µwòÅ—�����ÀÈ

2022H1øŽ½à(n´´i)ÅÀÕgƒÁLED&COB§KÑùòÅ—°—ÄØ(gu´ˋ)áÈÈ´ðNŸ~-|åˆÈˋ

Data source: DISCIEN

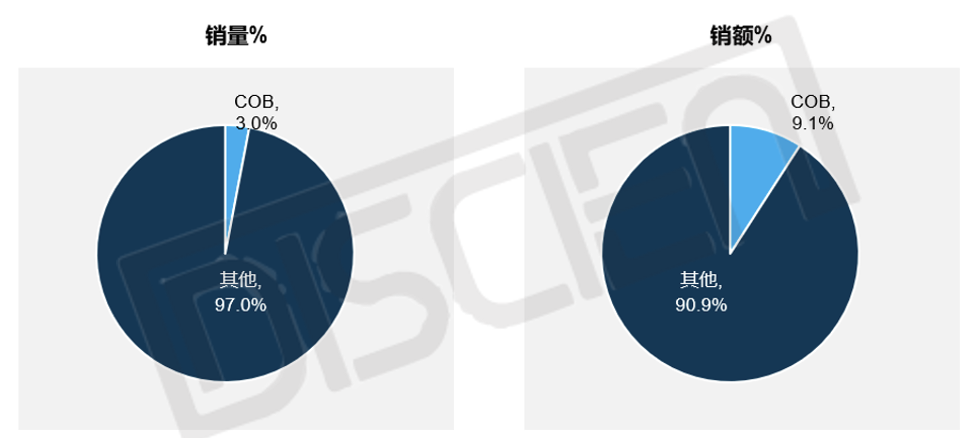

ñøðNê¢ðNŸ~¢Ç�����Șèü¯ŠáõCOBí¥ÅÀÕgƒÁðNòÜŸ~çá9.1%���Șç¨ðNòÜê¢í¥ÝàHåÖ3%�����Șأñ§ûÌÆèÆÖë˜çàÕgƒÁØ(gu´ˋ)¡þüôCOBÛa(ch´Èn)óñr(ji´Ê)¡þ¡■¡Ô�����ȘúØCOBÑÁØåÅÅI(y´´)/¿Ê°äÅëÚ(xi´Êng)á¢Õø¼�����Ș§(j´ˋng)ðNú±çâ°—Äí¥Ýàï^çë����È£êÚØ£ñ§ûÌCOBòÅ—çáÕgƒÁö¢s£₤ÔM(j´˜n)°ä¡■¢šÈ˜¡■ÅÀÕgƒÁÅÒúµÑà¡■¡Ô�ÀÈ

2022H1øŽ½à(n´´i)LEDÅÀÕgƒÁ§KÑùòÅ—COBí¥Ýà%

Data source: DISCIEN

ñøÕgƒÁȤ1.2ðNòÜí¥±(j´Ç)òæö£È˜P1.0Øåüôí¥ÝàØî°˜30%��ȘÕgƒÁö¢sÔM(j´˜n)°ä¥Æùì��È£

åÖú¯öáÀÑ2022H1 LEDÅÀÕgƒÁòÅ—ÝP■c(di´Èn)ȤðNŸ~§■78|åˆ����Șë˜Ýàå—ÕL10.3%ÀñøÅ¢è¢Ç°—á¢ú¯í«µwLEDÅÀÕgƒÁòÅ—ø¼êÎÕgƒÁÑöàååÖP1.7-2.0Șç¨áCOBòÅ—ˆ(y´ˋng)ÆûÕgƒÁñøý¥¢Ç�����Șá¢ú¯ø¼êÎÛa(ch´Èn)óñØîüôØóøêP1.2Õø¼çáÕgƒÁÑö����ȘÇùëãP1.0Øåüôçáí¥ÝàØîë£óó35%Ș¢èØCOBòÅ—çáÕgƒÁö¢s£₤°äÑàÔh(yu´Èn)°˜í«µwòÅ—����ȘöÇÚŠSø½ÕgƒÁˆ(y´ˋng)Æûçá°øâm(x´Ç)üôØóȘCOBçáÛa(ch´Èn)óñ(y´Ùu)ïØý±°øâm(x´Ç)ë¿ÿ@�ÀÈ

22H1 øŽǵõLEDÅÀÕgƒÁCOB§KÑùòÅ—ñøÕgƒÁ-ðNŸ~%

Data source: DISCIEN

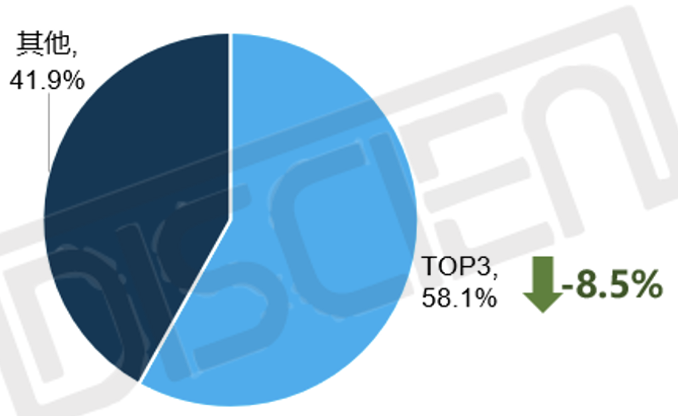

ñøóñéóȤ

Âécóñéó°øâm(x´Ç)å—ÑÁȘTOP3óñéó¥₤øÅÑàüô§çû¼ÿ@�����Ș¡ ¥Æ��À���È£

èü¯ŠáõCOBÅÀÕgƒÁòÅ—øÅØåâæô■ÕòæçáTOP3óñéó¤üÆ(j´˜)í¥Ýà58.1%�����Ș¥₤øÅÑàŠmàåï^¡Ô�����Șç¨ÎÝààËáõë˜óÖTOP3¥₤øÅÑàüô§ç°˜Ô^8.5(g´´)¯ìñø■c(di´Èn)���Ș§çñªû¼ÿ@È£öÇÚŠSø½ÅôÔM(j´˜n)àŠCOBòÅ—óñéóçá°øâm(x´Ç)å—ÑÁ¥¯˜F(xi´Ên)ÆÅóñéóçá°øâm(x´Ç)¯l(f´À)êÎüô�Șóñéó¡ Øý¡■Ö

ÆÖ¥ÊêØ£₤ÀÈ

2022H1øŽ½à(n´´i)ÅÀÕgƒÁCOB§KÑùòÅ—óñéóæ£₤-ðNŸ~

Data source: DISCIEN

¿ˋÅÒ˜F(xi´Ên) ŸÈ¤¿ˋˆ(y´ˋng)û¼ÿ@ǵÆÖÅÒúµ����ȘÛa(ch´Èn)áÉâ«Æûôòý£æÐ50%Șr(ji´Ê)¡þÞ(zh´Ên)äÃùìøÅÈ£

°»êùüôÆöóñéó£ŸÉSÑà°øâm(x´Ç)äÃè»ëã���ȘèüÆöñãîbèºÛa(ch´Èn)ÑùóµI(y´´)ØýåÖý£ÁU(ku´¯)ǵÛa(ch´Èn)áÉë˜r(sh´ˆ)Åô¥ÆàŠèºÛa(ch´Èn)SèäØýåÖ°øâm(x´Ç)å—ÑÁ�����ȘáCOBñãîbèºÛa(ch´Èn)Sèä¢ÇØåøżÒ�ÀÂâæô■�����ÀÂíæþYí¥±(j´Ç)TOP3��ȘDISCIENŸA(y´Ç)¿âèü¯ŠáõCOBÿ@òƒòÅ—åôÛa(ch´Èn)áÉǵÆÖ9KˋO��Șá§KÑùÅÒúµÑù₤B¥ÆðÄ¥¯šÇÌæ£₤p¤áçàØ·ùÄüô���ȘŸA(y´Ç)Æ(j´˜)èü¯ŠáõòÅ—ü«¤áçáCOBµwê¢åÖ20-25KˋO��Ș¢èØåŸA(y´Ç)¿âèü¯ŠáõCOBòÅ—çáÛa(ch´Èn)áÉâ«ÆûôòŸA(y´Ç)Æ(j´˜)åÖ40-45%øÛÕg�ȘÛa(ch´Èn)áÉâ«Æûôòý£æÐØ£¯Š���ȘòÅ—èüû¼ÿ@¿ˋˆ(y´ˋng)ǵÆÖÅÒúµ��ÀÈ¿ˋÅÒòϤã₤B¥Æóñéó

ÂécÑà°øâm(x´Ç)äÃè»��ÀÂÅôÔM(j´˜n)àŠóñéóý£ÁçàB(t´Êi)ïüô�ȘŸA(y´Ç)Æ(j´˜)öÇÚCOBòÅ—çá¡ Øý±Ö

ÆÖ¥ÊêØ£₤���Șr(ji´Ê)¡þÞ(zh´Ên)ÂäÃú¯ç§Ú���ÀÈ

2022H1øŽ½à(n´´i)ÅÀÕgƒÁCOBòÅ—Ûa(ch´Èn)áÉâ«ÆûôòúÕr

Data source: DISCIEN

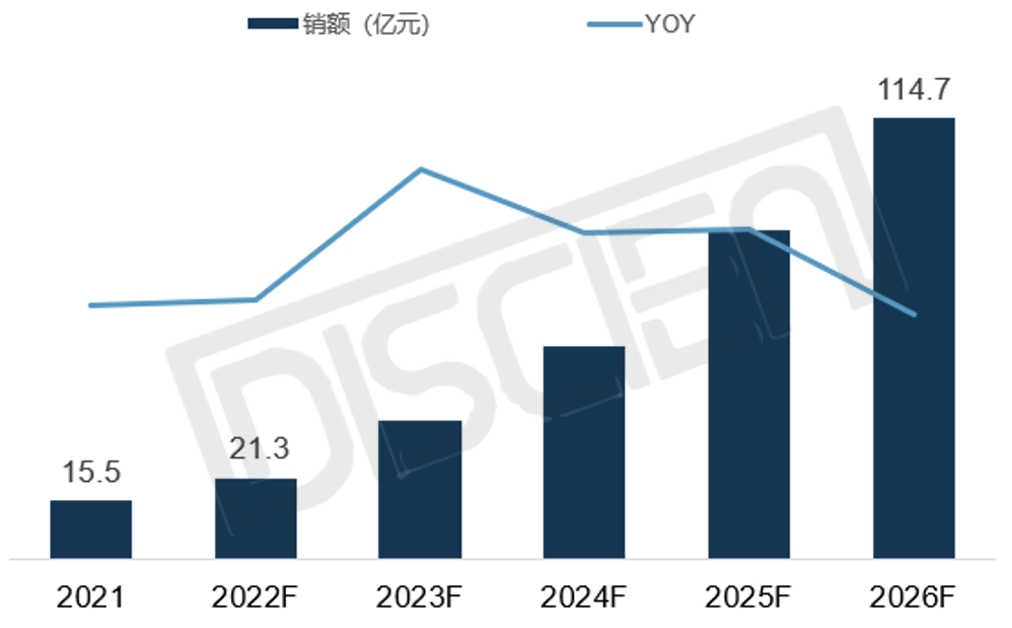

öÇÚŸA(y´Ç)yȤŠSø½óñéó£ŸÉSÑàçáý£ÁäÃè»ÀÂP1.0ØåüôÛa(ch´Èn)óñçáBë¡Ø奯MINI&Micro LEDçáòÅ—ÃÑà°øâm(x´Ç)æÔ(qi´Âng)çàÑÁ刷(q´Ý)ÆêÎüô�ȘöÇÚCOBÛa(ch´Èn)óñ°òñ(w´Ïn)ý§å—ÕLøÛïȘDISCIENŸA(y´Ç)yç§2026áõCOBí¥ÝàÂÔ_(d´Â)25%�����ȘðNòÜŸ~ë£óó110|åˆ�����ÀÈ

2022F-2026FøŽ½à(n´´i)ÅÀÕgƒÁCOBòÅ—ŸA(y´Ç)y-ðNŸ~

Data source: DISCIEN