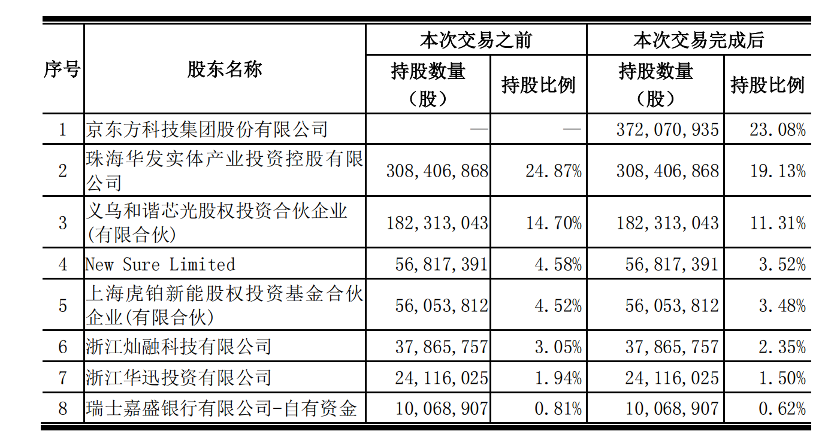

11月6日�����,京東方科技集團股份有限公司發(fā)布公告����,擬不超過21億元的自籌資金認購華燦光電股份有限公司向特定對象發(fā)行的A股股票,認購完成后將以23.08%持股比例成為該公司第一大股東�����。華燦光電公告顯示����,擬向京東方定向發(fā)行3.72億股股份,募集資金總額為20.84億元�����,扣除發(fā)行費用后�����,其中17.5億元將用于Micro LED晶圓制造和封裝測試基地項目建設����,3.34億元用于補充流動資金。

圖一:華燦光電-本次認購前后股權結構

Data source:企業(yè)公告

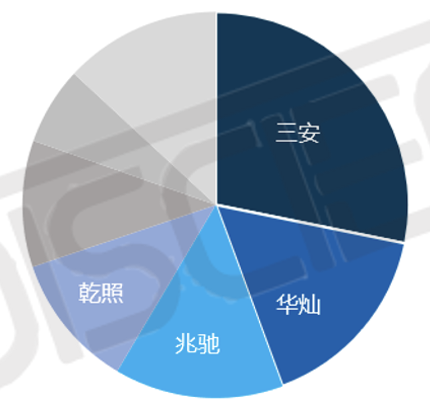

其實京東方往LED芯片端布局早有信號����,早在今年3月1號乾照光電發(fā)布的定增公告中向8家發(fā)行對象募集資金15億元,其中海信在本次定增中成為乾照光電的第一大股東����。而回顧申購過程發(fā)現(xiàn)其實海信最大的對手其實是京東方,當時京東方也是“頂格”申購�����,兩家同為本次定增申購股份最多的預售對象�����,京東方在第一輪的出價7.55元/股,在當時22家第一輪報價中位于第八名�����,而后退出競爭����。本次京東方入股華燦光電,其從產(chǎn)能和營收上看均優(yōu)于乾照光電:從2021年LED芯片產(chǎn)能分布看�����,華燦光電位居第二�����,高于乾照光電����;從營收情況看,2021年華燦光電營收31.6億元�����,乾照光電營收18.8億元����;同時華燦光電在2019年便開始量產(chǎn)銷售Mini LED 芯片�����,技術積累和布局較早�����,目前其Mini LED RGB芯片已應用于主流終端廠商多個重點項目中, Mini LED背光芯片已覆蓋平板電腦�����、筆記本電腦����、顯示器、電視�����、車載等全尺寸全系列終端產(chǎn)品�����;且其在2019年便與京東方便簽訂了戰(zhàn)略合作協(xié)議,可見對比乾照光電����,華燦光電為更優(yōu)合作伙伴。

圖二:2021 LED芯片產(chǎn)能情況-分品牌%

Data source: DISCIEN

為何BOE想要往上游芯片端整合�����,DISCIEN認為有三點重要因素驅(qū)動:

1�����、MLED業(yè)務布局驅(qū)動�����;MLED業(yè)務已是京東方“1+4+N”事業(yè)戰(zhàn)略的重要組成部分�����,2022年上半年其MLED業(yè)務營收4.12億元����,同比增長50.15%。從MLED業(yè)務布局上看�����,已實現(xiàn)由直顯到背光的全面覆蓋;已分別成立專門的MINI直顯以及車載����、顯示器、TV等MINI LED背光業(yè)務部門����;在MLED 領域推出 P0.9 玻璃基 Mini LED 直顯、75 英寸和 86 英寸 8K Mini LED�����、34 英寸玻璃基 Mini LED 電競顯示器等多款產(chǎn)品����,并率先實現(xiàn)玻璃基 Mini LED 產(chǎn)品的量產(chǎn)商用����,已為創(chuàng)維、康佳�����、AOC 等下游客戶供貨。

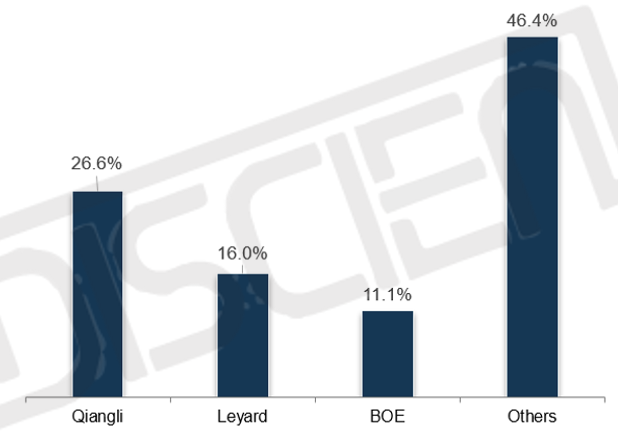

其中在直顯端�����,根據(jù)DISCIEN《2022H1中國LED小間距市場研究報告》顯示BOE晶芯上半年在LED小間距銷量市場排名第三�����,增長明顯�����,同時產(chǎn)品端已覆蓋SMD\COB\COG技術�����,滿足中高低端不同客戶需求�����。

圖三:22‘H1 中國LED小間距終端市場規(guī)模-分品牌銷量%

Data source: DISCIEN

2�����、產(chǎn)業(yè)鏈布局驅(qū)動-LED顯示成本結構中芯片為最重要構成部分;面板廠進入LED領域的最主要優(yōu)勢為TFT基板優(yōu)勢����,隨著LED顯示間距的持續(xù)收窄傳統(tǒng)的PCB基板將因為線寬線距的問題無法滿足,TFT基將逐漸占據(jù)技術優(yōu)勢�����,助推COG技術的發(fā)展�����;但隨著間距的持續(xù)下移除了對基板的要求變高外�����,其每平方米下所需要的芯片數(shù)量也在急劇增加�����,同時對芯片的尺寸和技術要求也越來越高�����;而若從LED顯示屏成本結構看�����,芯片成本占比最高�����,根據(jù)DISCIEN了解����,以P0.9 COB顯示為例RGB芯片成本占比近63%,而PCB成本僅不到10%�����,可見BOE若想全面布局LED顯示市場�����,除了自身擁有的TFT基板優(yōu)勢外�����,必然需要對芯片端進行布局�����。

圖四:LED顯示分間距所需RGB芯片變化及成本結構

Data source: DISCIEN

此外通過本次控股華燦,BOE將實現(xiàn)從基板到巨量轉移到芯片再到品牌的全面布局����,未來其優(yōu)勢將持續(xù)凸顯;

BOE在LED顯示上布局

Data source: DISCIEN

3�����、技術布局- Mini&Micro LED技術發(fā)展驅(qū)動�����;Mini&Micro LED以更高的亮度����、色彩色域、對比度����、顯示壽命等優(yōu)勢已然成為下一代顯示技術的重要選項;而從技術發(fā)展看�����,LED直顯技術迭代空間大����,可從Mini LED往Micro LED方向發(fā)展,同時隨著技術的發(fā)展應用領域也將逐漸拓寬�����,由商用市場如指揮調(diào)度中心����、會議室往高端影院、高端展示再到消費級市場如AR\VR等方向滲透�����,應用邊界持續(xù)拓寬�����。

Data source: DISCIEN

而在投資方面京東方最新在10月31日公告顯示擬通過下屬控股子公司北京京東方創(chuàng)元科技有限公司投資 290 億元人民幣在北京經(jīng)濟技術開發(fā)區(qū)建設應用LTPO技術的第 6代新型半導體顯示器件生產(chǎn)線項目����,規(guī)劃產(chǎn)能50 千片/月,預計2025 年量產(chǎn)����,主要生產(chǎn)VR 顯示面板�����、Mini LED 直顯背板等高端顯示產(chǎn)品�����,其中Mini LED直顯玻璃基背板為下一代顯示技術的主要發(fā)展路徑����,本次投資進一步彰顯了京東方的探索決心�����。

最后����,于LED顯示行業(yè)而言,助推產(chǎn)業(yè)邁入“再造時代”�����;LED小間距自2010年出現(xiàn)����,2018年后至今都處于高速成長期;近年來����,在Mini&Micro LED技術加持下,LED產(chǎn)業(yè)鏈上下游頻頻整合�����,大資本進入�����,產(chǎn)品形態(tài)實現(xiàn)突破�����,LED一體機概念持續(xù)滲透�����,同時細分行業(yè)和場景應用不斷拓展�����,目前在眾多驅(qū)動元素和活力因子助推下����,有望進入二次成長期����;而在此背景下面板廠依托其現(xiàn)金流優(yōu)勢����,強有力的研發(fā)投入,以及整合上下游資源的整合能力����,將給市場注入更多的活力,也將推動市場加速成長進階�����,助推LED顯示產(chǎn)業(yè)進入“再造時代”�����,加速Mini&Micro LED進程����。

Data source: DISCIEN

另一方面于當前傳統(tǒng)的LED廠商而言或?qū)⒚媾R更加激烈的競爭,部分中小企業(yè)或面臨淘汰危機����,企業(yè)需在產(chǎn)業(yè)鏈里找到適合自己的合作伙伴����,同時做好自身的業(yè)務精準定位和相關渠道布局����,如深耕優(yōu)勢領域的細分行業(yè)����、加大對渠道商的支持力度等。