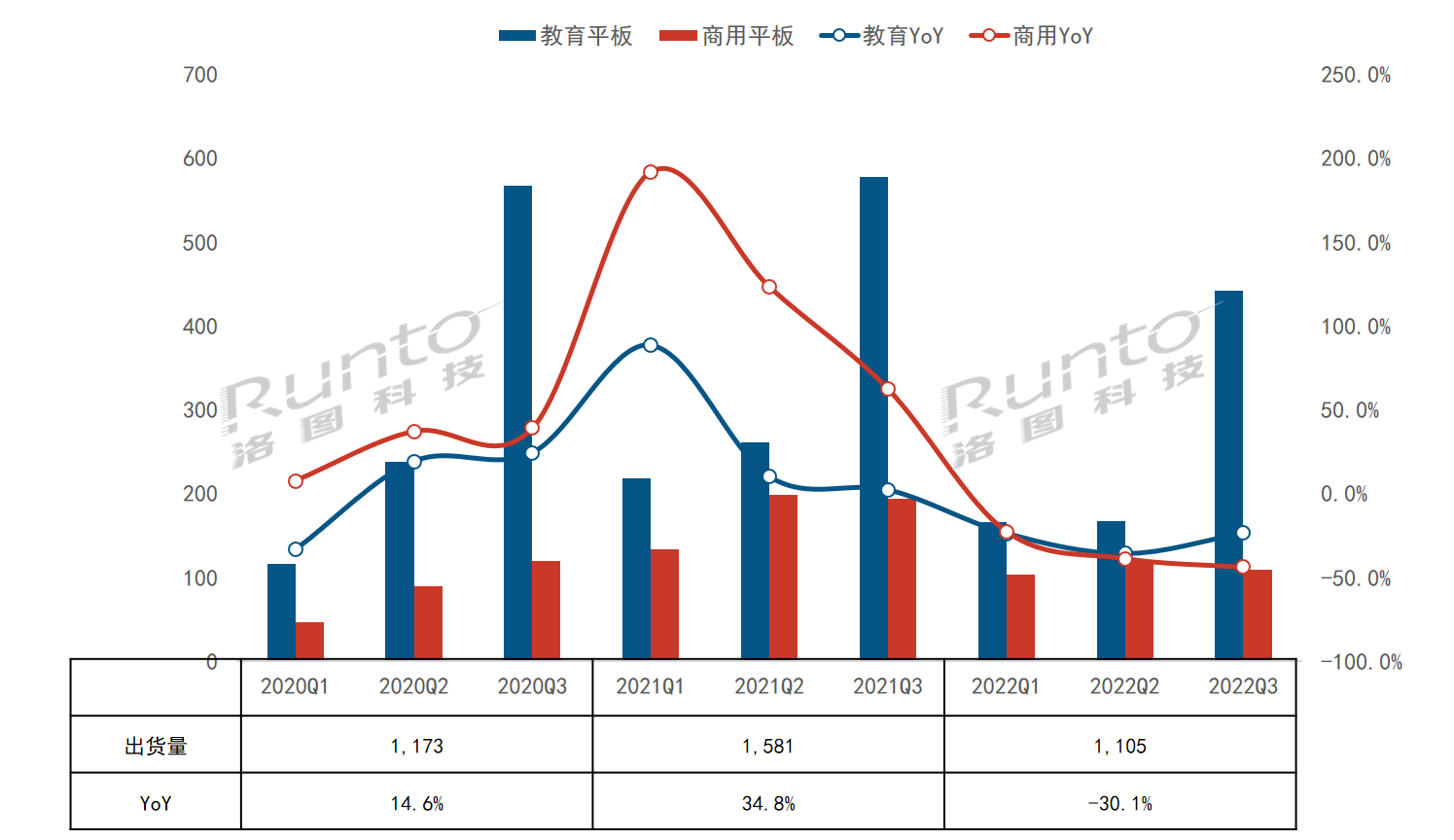

RUNTO最新發(fā)布的《中國大陸交互平板市場分析季度報告(China Interactive Board Market Analysis Quarterly Report)》��,2022年第三季度���,中國大陸大尺寸交互平板整體市場出貨55.0萬臺�����,同比下降28.7%�。

2020-2022Q3 中國大陸交互平板市場出貨及變化

數(shù)據(jù)來源:RUNTO���,單位:千臺�����,%

第三季度的出貨規(guī)模和上半年幾乎相當(dāng)�����。前三季度��,交互平板整體市場出貨110萬臺��,同比2021年下降30.1%���,同比疫情第一年的2020年下降5.8%���。

RUNTO將交互平板根據(jù)應(yīng)用場景分為教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB��,Corporate Interactive Board)�。 第三季度,教育平板出貨44.2萬臺�,同比下降23.6%;商用平板出貨10.8萬臺���,同比下降44.0%�����。

中國內(nèi)外經(jīng)濟(jì)環(huán)境的惡劣化正在影響和滲透到每一個領(lǐng)域�����。教育領(lǐng)域由于地方政府財政吃緊�����,K12教育的更新?lián)Q代未達(dá)預(yù)期��;商用領(lǐng)域由于市場主體消費(fèi)信心受到?jīng)_擊��,企業(yè)收縮過冬已形成共識��,情緒恢復(fù)尚需一個緩慢的過程��。

產(chǎn)品結(jié)構(gòu):液晶黑板降幅低于大盤�,教育液晶白板仍占過半份額

從細(xì)分產(chǎn)品結(jié)構(gòu)看���,隨著液晶顯示產(chǎn)品的加速替代���,投影白板市場需求繼續(xù)走低,第三季度的市場份額僅存0.9%�����,同比下降1.3個百分點��。

教育液晶白板近年來受到液晶黑板的擠壓,銷量不斷下降���,第三季度出貨同比下降27.4%�����。但受益于Q3商用平板銷量銳減�,教育液晶白板的市場份額比2021年同期增長了0.9個百分點�。液晶白板憑借其產(chǎn)品成熟度、價格及尺寸靈活度的明顯優(yōu)勢�����,在相當(dāng)長的時間內(nèi)仍將是教育市場的主流產(chǎn)品�����,第三季度占據(jù)了整體交互平板市場的最大比重51.9%��。

液晶黑板以更優(yōu)的操作體驗和產(chǎn)品設(shè)計��,成為投影白板和液晶白板更新替換的最佳產(chǎn)品�,備受供需兩端的關(guān)注。第三季度出貨15.1萬臺���,同比下降9.8%�,幅度小于大盤,因而市占比上升5.8個百分點來到27.5%��。在教育信息化設(shè)備需求逐漸高端化的趨勢下�,液晶黑板市場份額仍將快速攀升。

商用液晶白板的市場體量經(jīng)過2020年和2021年的快速發(fā)展之后���,今年開始遭遇采購需求下降的市場環(huán)境��,而且受液晶面板成本的大幅下跌�,來自液晶商用電視的競爭壓力更大���。第三季度,商用平板�,即商用液晶白板市場的份額下降至19.7%,同比下降5.4個百分點�。

2022Q3 中國大陸交互平板市場產(chǎn)品結(jié)構(gòu)及變化

數(shù)據(jù)來源:RUNTO,單位:%

品牌格局:教育市場穩(wěn)定且高集中度��,商用市場競爭激烈且存變數(shù)

教育平板市場的品牌格局相對穩(wěn)定��,市場集中度較高�。第三季度因液晶黑板需求尚可���,傳統(tǒng)黑板品牌歐帝進(jìn)入TOP4品牌陣營,成為繼希沃�、鴻合、海信之后的第四名��。根據(jù)RUNTO數(shù)據(jù)顯示��,2022年第三季度��,CR4集中度同比提升6.9個百分點�,達(dá)到81.9%。其中�,希沃憑借先發(fā)優(yōu)勢而積累的品牌影響力和渠道體系,以市占比52.5%穩(wěn)居首位��,同比增長8.9個百分點���。

與教育市場不同�����,商用平板的采購更具零散性���,各品牌還處于膠著的競爭階段�,市場集中度不高��。除了MAXHUB常年穩(wěn)居第一之外���,之后的排位充滿變數(shù)���。今年第三季度,華為占到整體市場的9.3%�����,排名上升至第二�����。皓麗依托于上游制造的天然優(yōu)勢以及線上渠道的深度經(jīng)營��,行業(yè)排名相對較穩(wěn)定�����,當(dāng)季市占比為7.9%��,排位第三�����。第三季度��,市場份額增長較快的是聯(lián)想�,份額來到5.9%,排名第五�,同比增長4.8個百分點。

距離年關(guān)僅剩兩月�,全年業(yè)績正在逐漸明朗。RUNTO謹(jǐn)慎預(yù)測�,2022年全年大尺寸交互平板出貨將達(dá)到142萬臺,同比下降29.7%�����。其中�����,教育交互平板出貨約99萬臺�,同比下降27.1%;商用交互平板出貨約43萬臺���,同比下降35.0%�����。