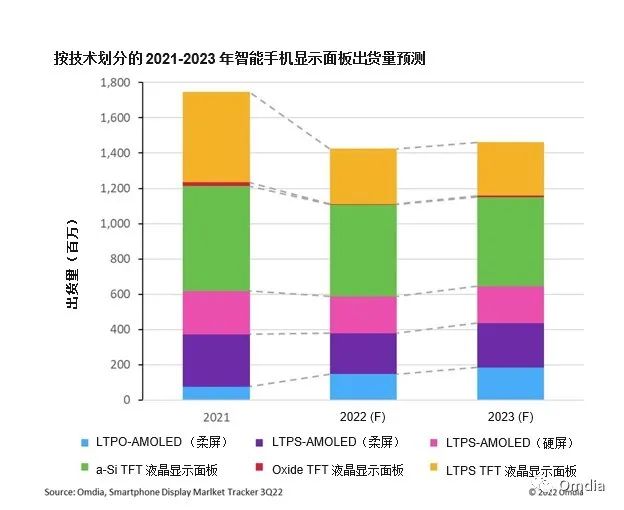

2022ńÍĶ໿ľĺ∂»�����£¨»ę«ÚŌŻŔM(f®®i)Žä◊”ĹK∂ň–Ť«ů≥÷ņm(x®ī)∆£‹õ���£¨√śįŚŹSDDICéžīśłŖ∆ů����£¨–Ť«ůīů∑ýúp…Ŕ���£¨DDIC –ąŲŖM(j®¨n)»ŽĶĹ…Ó∂»éžīś»•ĽĮ÷‹∆ŕ����£¨Õ¨ēr‘ŕ–Ť«ůőģ√“Ķń«ťõrŌ¬���£¨ĺßąAģa(ch®£n)ń‹∆ŅÓi≤ĽŹÕ(f®ī)īś‘ŕ����£¨”…”ŕ…Ō”ő”ÜÜőĶńúp…Ŕ�����£¨ĺßąAīķĻ§ŹS“≤ť_ ľŌ¬’{(di®§o)◊‘…ŪľŕĄ”¬ ���°£äWĺSÓ£ő÷£®AVC Revo£©’J(r®®n)ěť����£¨ģĒ(d®°ng)«į –ąŲ…ŐėI(y®®)ń£ Ĺ“—Ĺõ(j®©ng)”…ŔY‘ī∑÷Ňš–ÕřD(zhu®£n)ŌÚ–Ť«ů†Ņ“ż–Õ£¨ĺßąAģa(ch®£n)ń‹“—Ĺõ(j®©ng)ŽA∂ő–‘Ŗ^ £����£¨ļůņm(x®ī) –ąŲĆĘ”–ĹK∂ň–Ť«ů÷ųĆß(d®£o)£¨∂ÝŽS÷ÝÔ@ ĺĹK∂ň –ąŲ“é(gu®©)ń£ĶńĽō¬š�����£¨ÓA(y®ī)”č(j®¨)Īĺ›ÜDDIC –ąŲŌ¬––÷‹∆ŕĆĘ≥÷ņm(x®ī)÷Ń2023ńÍ���°£

√śįŚŹSŖM(j®¨n)»ŽéžīśŌŻļń∆ŕ£¨Ô@ ĺÚĆ(q®Ī)Ą”–ĺ∆¨–Ť«ůīů∑ýŌ¬Ľ¨

‹“Ŗ«ťīŐľ§”įŪĎ���£¨2021ńÍDDICĻ©≤ĽĎ™(y®©ng)«ů���£¨√śįŚŹS“≤ľäľäť_ ľĹ®ŃĘICéžīś£¨∂ÝŽS÷ÝĹK∂ň –ąŲ–Ť«ůĶńÕł÷ß���£¨√śįŚĻ©Ď™(y®©ng)ÍP(gu®°n)ŌĶľĪřD(zhu®£n)÷ĪŌ¬���£¨Ŗ@“≤ ĻĶ√√śįŚŹSĶńDDICéžīśłŖ∆ů£¨√śįŚŹS‘ŕĺřīůĶń≥ŲōõČļѶŇcŐĚďpČļѶŌ¬���£¨≤ĽĶ√≤Ľ’{(di®§o)’Ż◊‘…Ū≤…ŔŹ”č(j®¨)ĄĚ���£¨”…īň���£¨DDIC––ėI(y®®)ť_ÜʬĢťLĶńéžīśŌŻļń∆ŕ£¨DDIC–Ť«ůīů∑ýŌ¬Ľ¨����°£äWĺSÓ£ő÷£®AVC Revo£©ĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ£¨2022ńÍĶ໿ľĺ∂»�����£¨DDIC–Ť«ůŃŅÕ¨Ī»Ō¬ĹĶ37%�����£¨∂Ý‘ŕ√śįŚŹSą‘(ji®°n)∂®Ķń«ŚéžīśĎū(zh®§n)¬‘Ō¬�����£¨ÓA(y®ī)”č(j®¨)2022ńÍ»ęńÍDDIC–Ť«ůŃŅĆĘÕ¨Ī»Ō¬ĹĶ20.7%�����°£

20Q1-22Q4F»ę«ÚDDIC–Ť«ůŃŅ

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļäWĺSÓ£ő÷£®AVC REVO£© Unit£ļMpcs

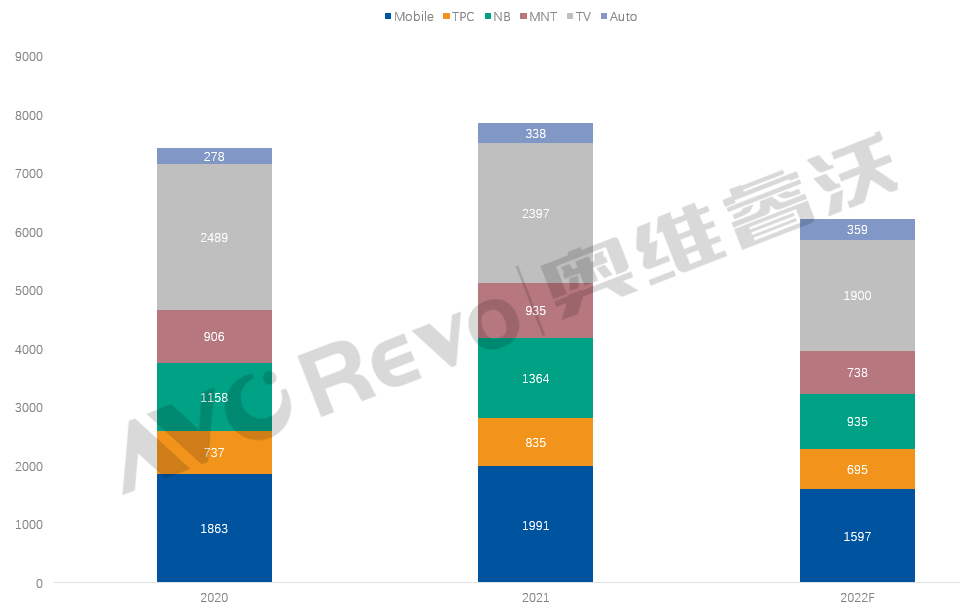

TV –ąŲ£ļĹK∂ň∆∑Ň∆Ņ≥Üő”įŪĎ≥÷ņm(x®ī)įl(f®°)ĹÕ£¨ĮBľ”√śįŚŹSĶÕľŕĄ”¬ Ŗ\(y®īn)––����£¨√śįŚŹSŹńQ2ť_ ľúp…ŔIC≤…ŔŹ£¨ŖM(j®¨n)»ŽICéžīś»•ĽĮ÷‹∆ŕ����£ĽTVģa(ch®£n)ėI(y®®)ľĺĻĚ(ji®¶)–‘Éě(y®≠u)Ą›≤ĽŹÕ(f®ī)“䣨”įŪĎDDIC»ęńÍ≥ŲōõŌ¬ĹĶ����£ĽĹŮńÍ»żľĺ∂»�����£¨TV DDIC≤…ŔŹ?f®ī)¨Ī»úp…Ŕ41%�����£¨»ęńÍ≤…ŔŹ?f®ī)¨Ī»Ō¬Ĺ?21%����£¨ÓA(y®ī)”č(j®¨)√ųńÍQ2Ľ÷ŹÕ(f®ī)IC≤…ŔŹ“é(gu®©)ń£°£

MNT –ąŲ£ļĹŮńÍŌ¬įŽńÍ£¨ŽS÷ÝĪĪ√ņłŖĺÕėI(y®®)¬ ľtņŻŌŻļń�����£¨ToBėI(y®®)Ą’(w®ī)ň•Õň����£¨ToCėI(y®®)Ą’(w®ī)≥÷ņm(x®ī)őģ√“°£–Ť«ů∂Ő∆ŕŽy“‘Ľ÷ŹÕ(f®ī)�����£¨MNT√śįŚŹS…ķģa(ch®£n)÷Ē(j®ęn)…ų,éߥ”IC–Ť«ů≥÷ņm(x®ī)őģŅs���°£2022ńÍ»żľĺ∂»MNT DDIC–Ť«ůŃŅÕ¨Ī»Ō¬ĹĶ42%�����£¨»ęńÍ–Ť«ůŃŅÓA(y®ī)”č(j®¨)Õ¨Ī»Ō¬ĹĶ21%���°£

NB –ąŲ£ļNB√śįŚ≥ŲōõĹõ(j®©ng)öv20ńÍļÕ21ńÍėOňŔ…ŌĚqļů£¨ĹŮńÍŌ¬įŽńÍ”≠ĀŪĒŗ—¬ ĹŌ¬ĶÝ�����°£Ŗ^∂»Õł÷ßĶń –ąŲ–Ť“™ŌŗģĒ(d®°ng)ťLĶńērťgĀŪĽ÷ŹÕ(f®ī)£¨2022ńÍ»żľĺ∂»�����£¨NB DDIC–Ť«ůŃŅÕ¨Ī»Ō¬ĹĶ59%���£¨»ęńÍ–Ť«ůŃŅÓA(y®ī)”č(j®¨)Õ¨Ī»Ō¬ĹĶ31%�����£¨ÓA(y®ī)”č(j®¨)ĶĹ2023ńÍ»żľĺ∂» NB –ąŲ≤Ňń‹”≠ĀŪ召żŹÕ(f®ī)ŐK����°£

Mobile –ąŲ£ļĹK∂ň –ąŲ–Ť«ůŌ¬Ľ¨áņ(y®Ęn)÷ō���£¨2022ńÍ»ę«ÚMobile≥ŲōõŃŅÓA(y®ī)úy“ĽĹĶ‘ŔĹĶ���£¨DDIC–Ť«ůÕ¨≤Ĺúp…Ŕ�����°£2022ńÍ»żľĺ∂»���£¨Mobile DDIC–Ť«ůŃŅÕ¨Ī»Ō¬ĹĶ24%���£¨»ęńÍ–Ť«ůŃŅÓA(y®ī)”č(j®¨)Õ¨Ī»Ō¬ĹĶ20%���°£

2020-2022F∑÷Ď™(y®©ng)”√ĄeDDIC–Ť«ů

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļäWĺSÓ£ő÷£®AVC REVO£© Unit£ļMpcs

DDIC –ąŲ»‘Őé”ŕŌ¬–Õ÷‹∆ŕ£¨ICÉrłŮ≥÷ņm(x®ī)◊ŖĶÕ

”…”ŕģĒ(d®°ng)«į√śįŚÉrłŮĶÕ”ŕ¨F(xi®§n)Ĺū≥…ĪĺĺÄ���£¨“Úīň√śįŚŹSƶDDICĶńĹĶÉr‘V«ů ģ∑÷Źä(qi®Ęng)Ń“����£¨‘ŕ–Ť«ůáņ(y®Ęn)÷ōŌ¬Ľ¨Ķń«ťõrŌ¬����£¨DDICŹS…Ő“≤≤ĽĶ√≤Ľ≥÷ņm(x®ī)≤…»°“‘ÉrĪ£ŃŅĶń≤Ŗ¬‘£¨ņ^ņm(x®ī)ľ”īůĹĶÉr∑ý∂»�����£¨äWĺSÓ£ő÷£®AVC Revo£©ĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ����£¨ĹŮńÍ»żľĺ∂»£¨DDICÉrłŮĹĶ∑ý‘ŕ5%-10%����£¨∂ÝĪĺ›ÜÉrłŮŌ¬ĹĶ÷‹∆ŕ���£¨»‘ĆĘ≥÷ņm(x®ī)°£∂Ő∆ŕĀŪŅī����£¨DDICÉrłŮŌ¬ĶÝĆĘ≥÷ņm(x®ī)ĶĹ√ųńÍ“Ľľĺ∂»£ĽťL∆ŕĀŪŅī����£¨ĹK∂ň–Ť«ůĽ÷ŹÕ(f®ī)…–üoÓA(y®ī)∆ŕ£¨ ‹…Ō”ő≥…ĪĺĹĶĶÕ”įŪĎ�����£¨DDICÉrłŮ»‘ĆĘŌ¬ĶÝ����£¨∂ÝŽS÷Ý√śįŚŹSéžīśĶ√ĶĹ»•ĽĮ£¨ĹĶ∑ýĆĘ÷ūĚu ’’≠���£¨ÓA(y®ī)”č(j®¨)23ńÍŌ¬įŽńÍĆĘ”–ôC(j®©)ēĢ÷ĻĶÝ∆ů∑Ä(w®ßn)°£

20Q1-23Q32F ÚĆ(q®Ī)Ą”–ĺ∆¨ÉrłŮ◊ŖĄ›

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļäWĺSÓ£ő÷£®AVC REVO£© Unit£ļ$

ģa(ch®£n)ėI(y®®)śú÷ųĆß(d®£o)ôŗ(qu®Ęn)“—įl(f®°)…ķłýĪĺłń◊É,∆ůėI(y®®)łŁĎ™(y®©ng)ÍP(gu®°n)◊Ę –ąŲ’śĆć(sh®™)–Ť«ů

‘ŕDDICĻ©≤ĽĎ™(y®©ng)«ůĶńŽA∂ő���£¨ĺßąAīķĻ§ŹSÕ®Ŗ^ĒU(ku®į)ģa(ch®£n)ĀŪĪ£◊CDDICĶńĻ©Ď™(y®©ng)���£¨”ÜÜő∑÷ŇšÕͻꓑŔY‘īěť÷ųĆß(d®£o)�����£¨∂Ý‘ŕ–Ť«ů≥÷ņm(x®ī)őģ√“ĶńģĒ(d®°ng)Ō¬���£¨ĺßąAģa(ch®£n)ń‹“—Ĺõ(j®©ng)≤Ľ‘Ŕ «∆ŅÓi°£ĹŮńÍ»żľĺ∂»����£¨ ‹ĶĹ…Ō”őDDIC–Ť«ůīůŃŅúp…ŔĶń”įŪĎ£¨ĺßąAīķĻ§ŹS“≤ĪĽ∆»ť_ ľŌ¬’{(di®§o)◊‘…ŪľŕĄ”¬ ����£¨ĺßąAģa(ch®£n)ń‹ť_ ľŽA∂ő–‘Ŗ^ £°£ģa(ch®£n)ėI(y®®)śú∑÷Ňšť_ ľŹń“‘ŔY‘īěť÷ųĆß(d®£o)řD(zhu®£n)ŌÚ“‘–Ť«ůěť÷ųĆß(d®£o)����°£ģa(ch®£n)ėI(y®®)śúĶń÷ųĆß(d®£o)ôŗ(qu®Ęn)ĀŪĶĹŃň∆∑Ň∆ĹK∂ň ÷ņÔ£¨”ÜÜőť_ ľ”… –ąŲ–Ť«ů»•∑÷Ňš����°£‘ŕģĒ(d®°ng)«į –ąŲĻ©īů”ŕ«ůĶń«ťõrŌ¬�����£¨äWĺSÓ£ő÷£®AVC Revo£©Ĺ®◊h����£¨ģĒ(d®°ng)«įģa(ch®£n)ėI(y®®)śú∑÷Ňšń£ Ĺ“—įl(f®°)…ķřD(zhu®£n)◊É�����£¨∆ůėI(y®®)Ď™(y®©ng)łŁľ”ÍP(gu®°n)◊Ę –ąŲ…ŌĶń’śĆć(sh®™)–Ť«ů���£¨Źń∂ÝļŌņŪĶń“é(gu®©)ĄĚ◊‘…Ūģa(ch®£n)ń‹“‘ľįģa(ch®£n)ń‹ĒU(ku®į)Źą”č(j®¨)ĄĚ���£¨≤ĘÕ®Ŗ^≥÷ņm(x®ī)Õ∆Ą”ģa(ch®£n)∆∑…żľČ“‘ľįÕŕĺÚĚďѶŔźĶņĀŪŐŠ…ż –ąŲłā†éѶ°£