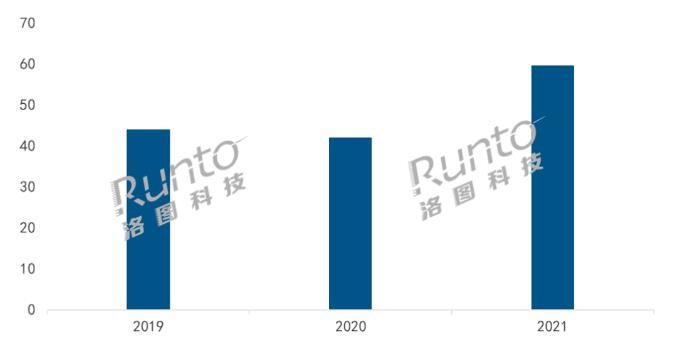

2021ńÍ�����£¨÷–áÝīůÍĎľ§Ļ‚Õ∂”į£®įŁņ®ľ§Ļ‚Žä“ē£© –ąŲ≥ŲōõŃŅěť59.7»fŇ_��£¨Õ¨Ī»‘ŲťL41.8%�°£

2019-2021ńÍ ÷–áÝīůÍĎľ§Ļ‚Õ∂”į –ąŲ≥ŲōõŃŅľį◊ÉĽĮ

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ¬ŚąDŅ∆ľľ(RUNTO)�����£¨ ÜőőĽ£ļ»fŇ_

Õ∂”įģa(ch®£n)∆∑ŹńŌĶĹy(t®Įng)∑Ĺ√śŅ…“‘∑÷ěť÷«ń‹ļÕ∑«÷«ń‹É…īůÓź�£ĽŹńĻ‚‘īŅ…“‘∑÷ěťľ§Ļ‚�����°ĘLED�����°ĘāųĹy(t®Įng)üŰŇ›Ķ»�£ĽŹńľľ–gŅ…“‘∑÷ěťLCD�����°ĘDLP��°ĘLCOSĶ»�����£ĽŹńĎ™”√ąŲĺįŅ…“‘∑÷ěťľ“”√�����°Ę…Ő”√�����°ĘĻ§≥Ő�����°Ę‘ļĺÄ�°ĘĹŐ”żĶ»�����°£Īĺőń÷–Ķńľ§Ļ‚Õ∂”į∑∂áķįŁņ®Ńňľ§Ļ‚Žä“ē£¨«“ļÕ°į÷«ń‹Õ∂”į°į∆∑Óźīś‘ŕ÷ōĮB�����£¨÷ōĮB≤Ņ∑÷ěť≤…”√ľ§Ļ‚Ļ‚‘ī�£¨÷«ń‹ŌĶĹy(t®Įng)Ķń÷–ťLĹĻÕ∂”įÉx°£

ľ“”√ –ąŲ’ľďĢ(j®ī)įŽĪŕĹ≠…Ĺ�£¨Ļ§≥Ő –ąŲ∑≠÷ÝĪ∂‘ŲťL

‘ŕłųąŲĺį÷ģŌ¬£¨ľ§Ļ‚Õ∂”įĶńÔ@ ĺŐōŁc≤ĽĪMŌŗÕ¨�£¨“Úīň“≤ ’ę@Ńň≤ĽÕ¨Ķń –ąŲĪŪ¨F(xi®§n)°£ĹŐ”ż –ąŲĶń≥ŲōõŃŅ“‘ľį‘ŕ’Żůwľ§Ļ‚Õ∂”į –ąŲĶń∑›Ó~≥Ų¨F(xi®§n)Ō¬Ľ¨�����£Ľ∂Ýľ“”√�°ĘĻ§≥Ő�����°Ę…ŐĄ’ –ąŲĄt≥ ¨F(xi®§n)≥ŲōõŃŅļÕ∑›Ó~Ķń…ŌĚq��£¨ŐōĄe «Ļ§≥Ő –ąŲĪŪ¨F(xi®§n)ŃŃ—Ř�°£

ľ“”√ľ§Ļ‚Õ∂”į –ąŲ£¨2021ńÍ≥ŲōõŃŅěť34.3»fŇ_�£¨Õ¨Ī»‘ŲťL50.8%�����£¨ –ąŲ∑›Ó~’ľďĢ(j®ī)įŽĪŕĹ≠…Ĺ�����£¨Ŗ_ĶĹ57.4%�°£łŖ‘ŲťLĀŪ◊‘”ŕ£ļ“Ľ «–¬Õśľ“∑eėO»Žĺ÷��£¨éßĀŪŃň –ąŲĒU»›�����°£“‘∑Ś√◊�°ĘģĒōź°Ę–°√◊�°ĘźŘ∆’…ķěťīķĪŪĶń∆∑Ň∆£¨Õ®Ŗ^ĺŖ”––‘ÉrĪ»Éě(y®≠u)Ą›Ķń÷–ťLĹĻľ§Ļ‚Õ∂”į≤ľĺ÷�£¨ľ”Ņž‘ŕľ“”√ –ąŲĶń∆’ľį°£ľ§Ļ‚÷–ťLĹĻÕ∂”įĶń –ąŲ∑›Ó~”…Ķŕ1ľĺ∂»Ķń13.7%‘ŲťL÷ŃĶŕ4ľĺ∂»Ķń29.2%��°£ŃŪÕ‚Ķń‘≠“ÚĄt «ľ“Õ•ä ė∑ŌŻŔMłŖĚqĶńīůŕÖĄ›Ō¬��£¨”√ĎŰƶ”^”įůwÚě“™«ůĶńŐŠłŖ£¨īů∆ŃĽĮ≥…ěťÔ@ ĺ‘Oāšįl(f®°)’ĻĶńļň–ń∑ĹŌÚ�°£Ĺ”Ō¬ĀŪ£¨ľ§Ļ‚÷–ťLĹĻ»‘ĆĘņ^ņm(x®ī)≥…ěťľ“”√ –ąŲ‘ŕĹŁ∆ŕÉ»‘ŲŃŅ“é(gu®©)ń£ļÕŐŠ…ż–‘ń‹Ķń÷ų“™÷ķѶ�°£

Ļ§≥Őľ§Ļ‚Õ∂”į –ąŲ£¨2021ńÍ≥ŲōõŃŅěť12.1»fŇ_�����£¨Õ¨Ī»‘ŲťL179.2%��£¨’ľĪ»ěť20.3%�£¨∆š‘ŕ’Żůwľ§Ļ‚Õ∂”į –ąŲĶń∑›Ó~∑≠Ńň“ĽĪ∂°£‘ŕ°į ģňńőŚ“é(gu®©)ĄĚ°Īť_ĺ÷��°ĘĹ®Łh100÷‹ńÍľį∂¨äWēĢĶńĹĽÖRńÍ�£¨ľ§Ļ‚Ļ§≥ŐÕ∂”į÷ų“™ «ĹŤ÷ķőń¬√ –ąŲļÕ“Ļ”őĹõ(j®©ng)Ěķ£¨‘ŕľt…ę¬√”őľįĺįÖ^(q®Ī)��°ĘŁhĹ®ÍáĶō�°ĘŅ∆ľľū^“‘ľį≤©őÔū^Ķ»ŪóńŅ…Ō£¨ņ≠Ą”ģa(ch®£n)∆∑–Ť«ůīů∑ýĚBÕł�°£źŘ∆’…ķ��°ĘňųńŠľįĻ‚∑ŚőĽĺ”Ļ§≥Ő –ąŲ«į»ż�£¨ –ąŲ∑›Ó~∑÷Ąeěť30.8%°Ę9.6%�����°Ę7.4%°£¬ŚąDŅ∆ľľ£®RUNTO£©’Jěť�����£¨Ļ§≥Őľ§Ļ‚Õ∂”į –ąŲ‘ŕģĒŌ¬īś‘ŕŽyĶ√Ķń‘ŲŃŅ�£¨őīĀŪ –ąŲ∆īĶń «∆ůėI(y®®)ĺCļŌń‹Ń¶ļÕť_Õōľö∑÷ –ąŲĶńń‹Ń¶°£

ĹŐ”żľ§Ļ‚Õ∂”į –ąŲ�£¨2021ńÍ≥ŲōõŃŅěť8.9»fŇ_£¨Õ¨Ī»Ō¬ĹĶ25.6%��£¨’ľĪ»ěť14.9%�����£¨≥…ěťľ§Ļ‚Õ∂”į –ąŲ÷–ő®“ĽŌ¬ĹĶĶńľö∑÷ –ąŲ��£¨∑›Ó~őģŅsŃň13āÄįŔ∑÷Łc��°£ĹŁÉ…ńÍ�£¨ĹĽĽ•∆ĹįŚ «ĹŐ”ż –ąŲÕ∂”įôCĶńĄŇĒ≥£¨ďĢ(j®ī)¬ŚąDŅ∆ľľ£®RUNTO£©ĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ�����£¨2021ńÍĹŐ”ż“ļĺßĹĽĽ•∆ĹįŚ≥ŲōõŃŅŖ_131.3»fŇ_£¨Õ¨Ī»‘ŲťL14.1%��£¨ŇcĹŐ”żľ§Ļ‚Õ∂”į–ő≥…√ųÔ@∑ī≤Ó��°£ŽS÷ÝŽpúp’Ģ≤ŖĶń¬šĶō≤ĘĆć ©�����£¨¬öėI(y®®)ĹŐ”ż ’ę@ņŻļ√��£¨ŔźĶņĶń◊ÉďQļÕĒUīůĪō»ĽēĢ”|įl(f®°) –ąŲ–Ť«ů�����°£¬öėI(y®®)ĹŐ”ż –ąŲ «ľ§Ļ‚Õ∂”įĶńÉě(y®≠u)Ą›ňý‘ŕ��£¨“Ľį„ «≤…”√īůĹŐ “�����£¨–Ť“™150”ĘīÁ-250”ĘīÁĶńģč√ś�°£őīĀŪ£¨ĹŐ”żľ§Ļ‚Õ∂”į◊ÓīůĶńôCēĢĺÕ «‘ŕ¬öĹŐļÕłŖ–£ĶńīůĹŐ “…Ō��£¨ņŻ”√ľ§Ļ‚Éě(y®≠u)Ą›ļÕ‘ŕĎ™”√…ŌĶńĄď(chu®§ng)–¬��£¨ľįēr‘ŕŌ¬“ĽāÄ‘ŲŃŅ –ąŲ÷–’ľďĢ(j®ī)“™őĽ�����°£

…ŐĄ’ľ§Ļ‚Õ∂”į –ąŲ��£¨2021ńÍ≥ŲōõŃŅěť4.4»fŇ_��£¨Õ¨Ī»‘ŲťL43.9%��£¨’ľĪ»ěť7.4%�°£”įŪĎ…ŐĄ’ľ§Ļ‚Õ∂”įįl(f®°)’ĻĶń‘≠“Ú‘ŕ”ŕÉrłŮŌŗĪ»āųĹy(t®Įng)Õ∂”įŐé”ŕłŖőĽ£¨Ļ¶ń‹ŌŗĪ»ĹĽĽ•∆ĹįŚ”÷¬‘Ŗd“ĽĽI�°£Ķę…ŐĄ’Õ∂”įĶń÷ųѶ∆∑Ň∆źŘ∆’…ķ°ĘNECĶ»ģa(ch®£n)∆∑…żľČ√ųÔ@��£¨ņ^ņm(x®ī)ĺS◊oŃň‘ŕāųĹy(t®Įng)∆ůėI(y®®)”√ĎŰĶń–ń÷«�°£¬ŚąDŅ∆ľľ£®RUNTO£©’Jěť£¨»ÁÕ¨ĹŐ”ż –ąŲ�����£¨…ŐĄ’ľ§Ļ‚Õ∂”į“™‘ŕ÷«ĽŘřkĻęąŲĺį÷–√ď∑f∂Ý≥Ų��£¨»‘–Ť√ųī_ļÕīů≥ŖīÁ…ŐĄ’∆ĹįŚĶń≤ÓģźĽĮÉě(y®≠u)Ą›£¨∑ŮĄtŽS÷ÝērťgÕ∆“∆�����£¨”√ĎŰƶżĽ•∆ĹįŚĶń’J÷™ŐŠłŖ��£¨÷––°–Õ…ŐĄ’Ņ’ťgĶńÕ∂”į –ąŲĆĘ√śŇRŐśīķŐŰĎū(zh®§n)�°£

2020-2021ńÍ ÷–áÝīůÍĎľ§Ļ‚Õ∂”į –ąŲ≥ŲōõąŲĺįĹYėč

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ¬ŚąDŅ∆ľľ(RUNTO) £¨ÜőőĽ£ļ%

ľ§Ļ‚Ô@ ĺĺŖāš”–ņŻĶńįl(f®°)’ĻólľĢ

Źń÷–áÝ’Ģ≤Ŗ∑Ĺ√śĀŪŅī�£¨2021ńÍľ§Ļ‚Ô@ ĺŇc–¬–ÕÔ@ ĺ°ĘĶ໿īķįŽĆßůwĻ≤Õ¨Ń–»ŽŅ∆ľľ≤Ņ°į–¬–ÕÔ@ ĺŇcĎū(zh®§n)¬‘–‘Žä◊”≤ńŃŌ°ĪĶ»°į ģňńőŚ°Ī÷ōŁcĆ£Ūó�£Ľľ§Ļ‚Ô@ ĺ”√–ĺ∆¨“≤ĪĽŃ–ěťŅ∆ľľ≤Ņ÷ōŁc—–įl(f®°)”čĄĚŪóńŅ÷–°£

Źńģa(ch®£n)ėI(y®®)≠h(hu®Ęn)ĺ≥ĀŪŅī�£¨ľ§Ļ‚Ô@ ĺģa(ch®£n)ėI(y®®)śú∆ůėI(y®®)’żáķņ@Ļ‚ôC°ĘÁRÓ^�°Ę∆ŃńĽĶ»ļň–ń≤ŅľĢŖM––ľľ–g…żľČť_įl(f®°)£¨≤Ę÷ūĚuĆć¨F(xi®§n)ģa(ch®£n)ėI(y®®)“é(gu®©)ń�£ĽĮ°£ÓA”čőīĀŪ»żńÍ��£¨áÝģa(ch®£n)ĽĮĪ»ņżĆĘŐŠ…żĶĹ75%“‘…Ō�����°£

ŹńŌŻŔM≠h(hu®Ęn)ĺ≥ĀŪŅī�£¨÷–áÝ’ż‘ŕ≤Ĺ»Ž“ĽāÄćš–¬ĶńĹõ(j®©ng)Ěķērīķ�£¨őīĀŪC∂ňŌŻŔM‘ŲťLĆĘ”…ľĪĄ°‘ŲťLĶń…ŌĆ”÷–ģa(ch®£n)ŽAĆ”ľįłĽ‘£ŽAĆ”ňýņ≠Ą”�£ĽB∂ňĆĘ‘ŕľö∑÷ąŲĺįļÕ÷«ń‹ĽĮĎ™”√÷–◊Ųģa(ch®£n)∆∑…żľČ°£

ĺC…Ōňý Ų��£¨áÝľ“’Ģ≤ŖĶńľ”≥÷ěťľ§Ļ‚Ô@ ĺģa(ch®£n)ėI(y®®)Ąď(chu®§ng)‘žŃň”–ņŻólľĢ�����£¨áÝÉ» –ąŲ“—Ĺõ(j®©ng)ĺŖāšľ§Ļ‚Ô@ ĺģa(ch®£n)ėI(y®®)įl(f®°)’ĻĶńÉ…īů“™ňō£ļ›^ěťÕÍ…∆Ķńģa(ch®£n)ėI(y®®)śúļÕżčīůĶńŌŻŔMń‹Ń¶��£¨ĆĘěťģa(ch®£n)∆∑ŐŠĻ©łŁ∂ŗĶńľľ–g÷ßďőļÕŌŻŔM≠h(hu®Ęn)ĺ≥��°£

ÓAúy��£¨2022ńÍ÷–áÝīůÍĎľ§Ļ‚Õ∂”į≥ŲōõŃŅĆĘÕĽ∆∆100»fŇ_�£¨Õ¨Ī»‘ŲťL≥¨Ŗ^75%�����°£