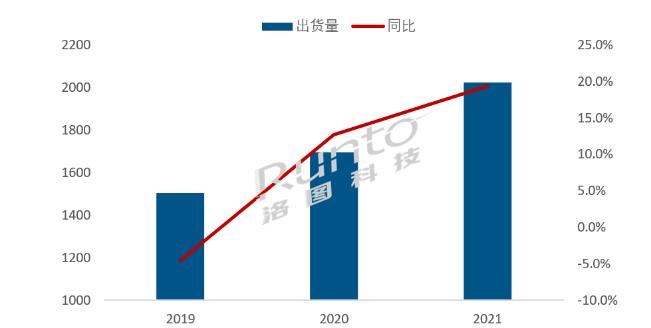

2021─Û���ú¼Íðç°(gu¿«)┤¾Ûæ┤¾│▀┤þ¢╗╗Ñã¢░Õ│÷Ïø┐é┴┐═╗ãã200╚f(w¿ñn)���ú¼▀_(d¿ó)Á¢202╚f(w¿ñn)┼_(t¿ói)�����ú¼═¼▒╚È÷ÚL(zh¿úng)19.3%�íú

2021─Û╩ÃÈSÂÓððÿI(y¿¿)Á─Îâ¥ÍÍ«─Ûú¼Íðç°(gu¿«)©¸ðð©¸ÿI(y¿¿)ÀeÿO©·▀M(j¿¼n)ı■©«¯C▓╝Á─«a(ch¿ún)ÿI(y¿¿)ı■▓▀�íó─▄È┤ÊÄ(gu¿®)äØíó¢╚┌©─©´Á─░l(f¿í)ı╣▓¢ı{(di¿ño)���ú¼ı{(di¿ño)ı¹æ(zh¿ñn)┬ÈÊÄ(gu¿®)äØ�íú┤¾Íðã¾ÿI(y¿¿)ÍÏÊò╚╦▓┼┼ÓB(y¿úng)║═┼õ╠ÎË▓╝■Á─ÍÃ╗█╗»╔²╝ë(j¿¬)�ú¼ðí╬óã¾ÿI(y¿¿)╝Ë╦┘äô(chu¿ñng)ð┬░l(f¿í)ı╣║═ÍÏÊò╣▄└Ýðº┬╩╠ß╔²íúÈ┌▀@ÿËÁ─┤¾▒│¥░Í«¤┬���ú¼┤¾│▀┤þ¢╗╗Ñã¢░Õ«a(ch¿ún)ÿI(y¿¿)Á─ÛP(gu¿ín)ÎóÂ╚▀_(d¿ó)Á¢┴╦Ã░╦¨╬┤ËðÁ─©▀Â╚�íú

2019-2021─Û Íðç°(gu¿«)┤¾Ûæ¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)│÷Ïø╝░Îâ╗»

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝(RUNTOú®��ú¼å╬╬╗ú║ú┼_(t¿ói)��ú¼%

æ¬(y¿®ng)Ë├ê÷(ch¿úng)¥░ú║╔╠Ë├╩ðê÷(ch¿úng)╚È┐ý╦┘È÷ÚL(zh¿úng)�ú¼¢╠˲╩ðê÷(ch¿úng)¤Óîª(du¿¼)ÀÇ(w¿ºn)¿

îó¢╗╗Ñã¢░Õ©¨ô■(j¿┤)æ¬(y¿®ng)Ë├ê÷(ch¿úng)¥░ÀÍ×Ú¢╠˲¢╗╗Ñã¢░Õú¿E-IBú¼Educational Interactive Boardú®║═╔╠Ë├¢╗╗Ñã¢░Õ(C-IB�����ú¼Corporate Interactive Board)íú

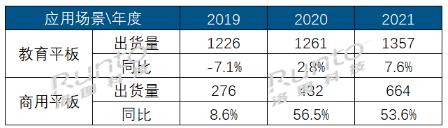

2019-2021─Û Íðç°(gu¿«)┤¾Ûæ¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ÀÍê÷(ch¿úng)¥░│÷Ïø

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝(RUNTOú®�ú¼å╬╬╗ú║ú┼_(t¿ói)ú¼%

2021─Û����ú¼¢╠˲¢╗╗Ñã¢░Õ│÷Ïø┴┐×Ú135.7╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚ØqÀ¨7.6%�íú╩▄ÛP(gu¿ín)ÎóÂ╚ί©▀���ú¼Ê▓╩Ã╩ðê÷(ch¿úng)ðÞþί┤¾Á─K12¢╠˲╩ðê÷(ch¿úng)¢Ë¢³´û║═��ú¼Â°ÃÊ▓ó╬┤Ë¡üÝ(l¿ói)┤¾ÊÄ(gu¿®)─úÁ─ôQÖC(j¿®)ðÞþ�����ú¼Èý│╔ı¹¾w¢╠˲╩ðê÷(ch¿úng)Á─│÷Ïø¤Óîª(du¿¼)ÀÇ(w¿ºn)¿�����íúÍÁÁ├ÛP(gu¿ín)ÎóÁ─╩Ã��ú¼┬ÜÿI(y¿¿)¢╠˲¯I(l¿½ng)Ë‗╩▄ı■▓▀╝ñä¯(l¿¼)├¸´@�����ú¼╩ðê÷(ch¿úng)ðÞþ▓╗öÓÈ÷ÂÓ����ú¼2021─Ûú¼┬ÜÿI(y¿¿)¢╠˲╩ðê÷(ch¿úng)│÷Ïø┴┐│¼18╚f(w¿ñn)┼_(t¿ói)�ú¼╩ðı╝▒╚│¼▀^(gu¿░)13%ú¼│╔×Ú2021─Û¢╠˲¯Éã¢░ÕÁ─ÍÏʬÈ÷┴┐╩ðê÷(ch¿úng)����íú

═¼ã┌ú¼2021─Û����ú¼╔╠Ë├¢╗╗Ñã¢░ÕÁ─│÷Ïø┴┐▀_(d¿ó)Á¢66.4╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚È÷ÚL(zh¿úng)53.6%���íúÊ▀ÃÚ│úæB(t¿ñi)╗»╝Ë╦┘┴╦ã¾ÿI(y¿¿)Ë├æ¶îª(du¿¼)Ë┌¥Ç╔¤ò■(hu¿¼)ÎhÁ─┴ò(x¿¬)æTB(y¿úng)│╔�ú¼╦¨╔µ╝░Á─╩╣Ë├╚╦╚║║═▀mË├¯I(l¿½ng)Ë‗Á╚Ê▓ÍØuÅVÀ║��ú¼¦^┤¾│╠Â╚╔¤═ãäË(d¿░ng)┴╦¢╗╗Ñã¢░ÕÁ─æ¬(y¿®ng)Ë├ãı╝░��ú╗▓óÃÊÙSÍ°«a(ch¿ún)ãÀË|îæ(xi¿º)¾w‗×(y¿ñn)Á─┤‗─Ñ║═ò■(hu¿¼)Îh▄ø╝■Á╚┼õ╠Ϋa(ch¿ún)ÿI(y¿¿)Á─▓╗öÓ│╔╩ý����ú¼╩╣¢╗╗Ñã¢░Õ▓╗âHÈ┌鸢y(t¿»ng)Á─ò■(hu¿¼)Îhê÷(ch¿úng)¥░¤┬Á├Á¢ÅVÀ║╩╣Ë├��ú¼È┌©¸┤¾╔╠äı(w¿┤)ò■(hu¿¼)╦¨�íó╣▓¤ÝÌk╣½┐ıÚgÁ╚ÍØu▒╗ıJ(r¿¿n)ͬ���ú¼ÍT╚þ┤╦¯ÉÁ─CÂ╦¤¹┘M(f¿¿i)╩ðê÷(ch¿úng)Ú_(k¿íi)╩╝´@┬¯^¢Ã�ú¼ÍØuË░Ýæ╔╠Ë├¢╗╗Ñ«a(ch¿ún)ãÀÁ─╣®ðÞÛP(gu¿ín)¤Á�����íúÊ‗┤╦�����ú¼2021─Ûı¹éÇ(g¿¿)╔╠Ë├¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)│╩¼F(xi¿ñn)ÀÃ│���ú┐ý╦┘Á─È÷ÚL(zh¿úng)┌àä¦(sh¿¼)íú

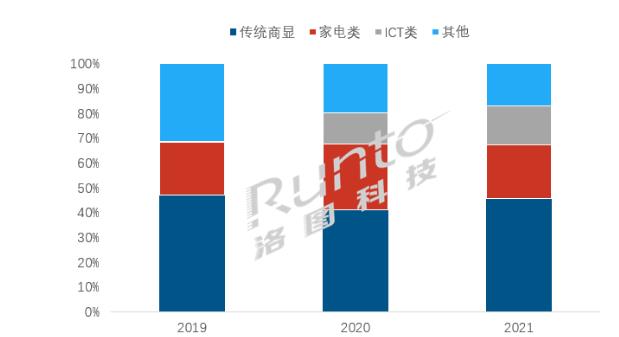

©é(j¿¼ng)áÄ(zh¿Ñng)©±¥Íú║鸢y(t¿»ng)╔╠´@ãÀ┼ã║ÒÅè(qi¿óng)�ú¼╝ÊÙèICTı²Ë░Ýæ╩ðê÷(ch¿úng)

¢╠˲ã¢░Õ╩ðê÷(ch¿úng)©é(j¿¼ng)áÄ(zh¿Ñng)©±¥Í¤Óîª(du¿¼)ÀÇ(w¿ºn)¿ú¼╩ðê÷(ch¿úng)╝»ÍðÂ╚¦^©▀�ú¼TOP4ãÀ┼ãÛçáI(y¿¬ng)╩╝¢K×Ú¤ú╬Ííó°Ö║¤����íó║úð┼íóäô(chu¿ñng)¥Síú©¨ô■(j¿┤)┬ÕêD┐ã╝╝(RUNTO)öÁ(sh¿┤)ô■(j¿┤)´@╩¥�ú¼2021─Ûú¼CR4╝»ÍðÂ╚©▀▀_(d¿ó)73%���ú¼ãõÍð��ú¼¤ú╬ÍÊÈ╩ðı╝▒╚41%ÀÇ(w¿ºn)¥Ë╩Î╬╗�íúÅ─ı¹¾w│÷ÏøÃÚør┐┤��ú¼é¸¢y(t¿»ng)╔╠´@ãÀ┼ãØqÀ¨¥¨▓╗┤¾����ú╗鸢y(t¿»ng)ÙèÊòãÀ┼ãÚL(zh¿úng)║þÊÈ52%Á─═¼▒╚È÷╦┘│╔×Ú2021─ÛÈ÷ÚL(zh¿úng)ί┐ý╦┘Á─ãÀ┼ãú¼║úð┼ÊÈ18%Á─È÷╦┘┤╬Í«���íúäô(chu¿ñng)¥SÈ┌Ê║¥º║┌░Õ╩ðê÷(ch¿úng)Íð▒ݼF(xi¿ñn)▓╗╦Î�����ú¼═¼ã┌È÷ÚL(zh¿úng)ί┐ý���ú¼È÷À¨▀_(d¿ó)88%í�ú┐╔ÊÈ┐┤│÷�����ú¼ÚL(zh¿úng)║þ�íóäô(chu¿ñng)¥S��íó║úð┼Á╚鸢y(t¿»ng)╝ÊÙèãÀ┼ãÈ┌ÙèÊò¯I(l¿½ng)Ë‗â╚(n¿¿i)ÂÓ─ÛÀe└█Á─ãÀ┼ã┴ª�����íó╩█║¾�����íó┘Y¢����íó╣®æ¬(y¿®ng)µ£Á╚À¢├µ©é(j¿¼ng)áÄ(zh¿Ñng)─▄┴ªÈ┌╔╠´@╩ðê÷(ch¿úng)╚ÈËð░l(f¿í)ô]┐ıÚg����íú

┼c¢╠˲╩ðê÷(ch¿úng)Á─ÀÇ(w¿ºn)¿©±¥Í▓╗═¼ú¼╔╠Ë├╩ðê÷(ch¿úng)▒¥╔Ý▀Ç╠ÄË┌░l(f¿í)ı╣Á─│§╝ë(j¿¬)ÙAÂ╬���ú¼ãÀ┼ã©é(j¿¼ng)áÄ(zh¿Ñng)È┌¢³─ÛüÝ(l¿ói)Ê▓░l(f¿í)╔·Í°ÍTÂÓÎâ╗»�����íú┬ÕêD┐ã╝╝ú¿RUNTOú®öÁ(sh¿┤)ô■(j¿┤)´@╩¥���ú¼ÊòÈ┤ãý¤┬MAXHUB╚È╚╗▒ú│Í╩ðê÷(ch¿úng)¯^░Т╗Ê╬�ú¼2021╩ðı╝▒╚24%�����ú¼¦^2020─Û╔¤╔²4éÇ(g¿¿)░┘Àͳc(di¿ún)���íú╚A×Ú2020─Û▀M(j¿¼n)╚Ù╔╠Ë├ã¢░Õ╩ðê÷(ch¿úng)��ú¼2021─ÛÊȢˢ³160%Á─═¼▒╚È÷ÚL(zh¿úng)À¨Â╚�����ú¼▄S¥Ë╩ðê÷(ch¿úng)Á┌Â■Á─╬╗Í├�ú¼╩ðı╝▒╚│¼▀^(gu¿░)11%�íú║úð┼íó®¹É║═äô(chu¿ñng)¥S│╔×ÚT(m¿ªn)OP5ãÀ┼ãÁ─╩ú¤┬╚²¤»�����íú

2021─Ûú¼ICTã¾ÿI(y¿¿)╩ðı╝16%�����ú¼È÷ÚL(zh¿úng)3éÇ(g¿¿)░┘Àͳc(di¿ún)���ú¼È÷ÚL(zh¿úng)À¦¯~öDë║┴╦鸢y(t¿»ng)╝ÊÙèãÀ┼ã║═ãõ╦³╬▓▓┐ãÀ┼ã�����íúÙSÍ°ãÀ┼㩱¥ÍÁ─▓╗öÓЦÎâ�����ú¼©³ÂÓÁ─ÚL(zh¿úng)╬▓ãÀ┼ãÀ¦¯~Ú_(k¿íi)╩╝¤┬╗¼�ú¼ı╝▒╚Å─2019─ÛÁ─31.4%¢ÁÍ┴¼F(xi¿ñn)È┌Á─16.9%��ú¼ÄÎ║§Ð³öÏ���íú

2019-2021─Û Íðç°(gu¿«)┤¾Ûæ╔╠Ë├ã¢░Õ╩ðê÷(ch¿úng)õN┴┐äeãÀ┼ãÛçáI(y¿¬ng)

öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)È┤ú║┬ÕêD┐ã╝╝(RUNTOú®ú¼å╬╬╗ú║%

┬ÕêD┐ã╝╝ú¿RUNTOú®COO ═§Ë²╝t┼«╩┐ıJ(r¿¿n)×Ú����ú¼Íðç°(gu¿«)┤¾Ûæ╔╠Ë├ã¢░ÕÁ─╩ðê÷(ch¿úng)©±¥ÍÈ┌2022─ÛîóÐË└m(x¿┤)©é(j¿¼ng)áÄ(zh¿Ñng)│õÀÍ���ú¼╚║ð█Í┬╣Á─▓╗ÀÇ(w¿ºn)¿¥Í├µú¼ÎâöÁ(sh¿┤)ÙSòr(sh¿¬)┐╔ã┌�íú╩Τ╚ú¼Î¸×Ú¢╗╗Ñã¢░Õ²ê¯^ã¾ÿI(y¿¿)Á─MAXHUBÈ┌¥‗Á├╩ðê÷(ch¿úng)Á┌Ê╗═░¢Í«║¾��ú¼¤╚╚Ù×Ú͸Á─â×(y¿¡u)ä¦(sh¿¼)ÿOãõ├¸´@��íúÈ┌©ð╩▄Á¢ð┬╚Ù¥Íã¾ÿI(y¿¿)Á─═■├{Í«║¾����ú¼ı²È┌╚½┴ª╠ß╔²ÎÈ╔ÝÈ┌«a(ch¿ún)ãÀíóÃ■Á└║═ãÀ┼ãÀ¢├µÁ─©é(j¿¼ng)áÄ(zh¿Ñng)┴ª���íú¢³ã┌┐┤���ú¼╩ðı╝┬╩┤µÈ┌│Í└m(x¿┤)öU(ku¿░)┤¾Á─┐╔─▄ðÈíúÁ┌Â■�ú¼╚A×Úíó┬ô(li¿ón)¤ÙÁ╚ICTã¾ÿI(y¿¿)È┌╔╠äı(w¿┤)║═ððÿI(y¿¿)╩ðê÷(ch¿úng)¥▀Ëð¤╚╠ýÁ─â×(y¿¡u)ä¦(sh¿¼)��ú¼«ö(d¿íng)Ã░ı²È┌╔╠Ë├¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)▀M(j¿¼n)ðð╔¯╚ÙÁ─╠¢╦¸îì(sh¿¬)█`�����ú¼╝┘ÊÈòr(sh¿¬)╚ı┤¾©┼┬╩ò■(hu¿¼)ı╝ô■(j¿┤)¯^▓┐ÛçáI(y¿¬ng)Á─ÍÏʬ╬╗Í├ú╗Á┌╚²�����ú¼é¸¢y(t¿»ng)╝ÊÙèã¾ÿI(y¿¿)æ{¢ÞÈ¡ËðÙèÊò«a(ch¿ún)ÿI(y¿¿)Á─╣®æ¬(y¿®ng)µ£â×(y¿¡u)ä¦(sh¿¼)��ú¼ÊȦ^Â╠Á─«a(ch¿ún)ãÀÚ_(k¿íi)░l(f¿í)Í▄ã┌╝Ë╦┘┌s│¼�����ú¼ãõÙè╔╠©é(j¿¼ng)áÄ(zh¿Ñng)▓▀┬È║═¤┬│┴Á─õN╩█─▄┴ªîì(sh¿¬)ÙH╔¤╔ð╬┤╚½┴ª░l(f¿í)ô]│÷üÝ(l¿ói)��íú

╩┬îì(sh¿¬)╔¤�����ú¼╔╠Ë├¢╗╗Ñã¢░ÕÈ┌╔╠Ë├´@╩¥To BÁ─┤¾À«áÍ«â╚(n¿¿i)╩ÃÊ╗éÇ(g¿¿)╠Ï╩ÔÁ─¥▀ËðTo Cî┘ðÈÁ─ãÀ¯É�����íú©é(j¿¼ng)áÄ(zh¿Ñng)Á─ʬ╦ϤÓîª(du¿¼)ÂÓȬ�����ú¼©¸îì(sh¿¬)┴ªÛçáI(y¿¬ng)¥¨▓╗ÕÏÂÓÎî��íúÚL(zh¿úng)ã┌üÝ(l¿ói)┐┤���ú¼┤¾┴┐Á─ÚL(zh¿úng)╬▓ãÀ┼ãîóÈ┌©é(j¿¼ng)áÄ(zh¿Ñng)ÍðÍØu╦Ñ═╦��íú

«a(ch¿ún)ãÀ¢Y(ji¿ª)ÿï(g¿░u)ú║¢╠˲Ê║¥º║┌░Õ║═╔╠Ë├Ê║¥º░Î░ÕÈ÷À¨´@Í°

┬ÕêD┐ã╝╝(RUNTO)îó¢╗╗Ñã¢░Õ©¨ô■(j¿┤)«a(ch¿ún)ãÀ╝╝ðg(sh¿┤)ÀÍ×Ú═ÂË░¢╗╗Ñ░Î░Õú¿P-IWB��ú¼Projection Interactive White Boardú®�����íóÊ║¥º¢╗╗Ñ░Î░Õú¿L-IWB�ú¼LCD Interactive White Boardú®║═Ê║¥º¢╗╗Ñ║┌░Õú¿L-IBB���ú¼LCD Interactive Black Boardú®��íúãõÍð�����ú¼Ê║¥º¢╗╗Ñ░Î░ÕÀÍäeÈ┌¢╠˲║═╔╠Ë├╩ðê÷(ch¿úng)Íðæ¬(y¿®ng)Ë├���íú

═ÂË░¢╗╗Ñ░Î░ÕÈ┌Ê║¥º´@╩¥«a(ch¿ún)ãÀÁ─╝Ë╦┘╠µ┤·¤┬ðÞþ│Í└m(x¿┤)Î▀Á═ú¼2021─Û│÷Ïø┴┐╝s4.4╚f(w¿ñn)┼_(t¿ói)ú¼═¼▒╚¤┬¢Á60%���ú¼È┌ı¹¾w¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)╝sı╝2%���ú¼È┌¢╠˲╩ðê÷(ch¿úng)Á─À¦¯~Ê▓âH╩ú3%íú

Ê║¥º¢╗╗Ñ░Î░ÕÊ‗âr(ji¿ñ)©±â×(y¿¡u)ä¦(sh¿¼)��ú¼ÊÈ╝░«a(ch¿ún)ãÀ│╔╩ýÂ╚©▀Á╚╠ϳc(di¿ún)��ú¼2021─Û│÷Ïø┴┐▀_(d¿ó)Á¢157.6╚f(w¿ñn)┼_(t¿ói)�����ú¼ãõÍð░³└¿¢╠˲╩ðê÷(ch¿úng)91.2╚f(w¿ñn)┼_(t¿ói)║═╔╠Ë├╩ðê÷(ch¿úng)66.4╚f(w¿ñn)┼_(t¿ói)�����íúÅ─¢╠˲╩ðê÷(ch¿úng)┐┤����ú¼═¼▒╚╬óÈ÷1%ú¼╩ðı╝┬╩╝s×Ú67.2%��ú¼×Úί┤¾À¦¯~Á─«a(ch¿ún)ãÀ¯Éäe���ú¼Å─╔╠Ë├╩ðê÷(ch¿úng)┐┤�����ú¼═¼▒╚È÷ÚL(zh¿úng)53.6%����íú

Ê║¥º¢╗╗Ñ║┌░Õæ¬(y¿®ng)╩Ã2021─ÛÈ÷╦┘ί┐ýÁ─╝Ü(x¿¼)ÀÍ«a(ch¿ún)ãÀ¯Éäe�����ú¼─Û│÷Ïø┴┐│¼▀^(gu¿░)40╚f(w¿ñn)┼_(t¿ói)����ú¼═¼▒╚È÷ÚL(zh¿úng)60%ú¼È┌ı¹¾w╩ðê÷(ch¿úng)Á─ı╝▒╚▀_(d¿ó)Á¢20%��ú¼═¼▒╚2020─ÛÈ÷ÚL(zh¿úng)╝s5éÇ(g¿¿)░┘Àͳc(di¿ún)�����íúÈ┌¢╠˲╩ðê÷(ch¿úng)Á─╩ðı╝┬╩▀_(d¿ó)Á¢30%�����ú¼▒╚2020─ÛÈ÷ÚL(zh¿úng)10éÇ(g¿¿)░┘Àͳc(di¿ún)íú¢Ë¤┬üÝ(l¿ói)��ú¼ÙSÍ°¢╗╗Ñ«a(ch¿ún)ãÀ¾w‗×(y¿ñn)Á─ðÞþ╔²╝ë(j¿¬)����ú¼¢╠˲╩ðê÷(ch¿úng)ÍðÊ║¥º║┌░ÕÊÈãõ«a(ch¿ún)ãÀâ×(y¿¡u)ä¦(sh¿¼)▀ÇËð©³┤¾Á─È÷ÚL(zh¿úng)┐ıÚgíú

╩ðê÷(ch¿úng)ı╣═¹ú║2022─Û▀_(d¿ó)234╚f(w¿ñn)┼_(t¿ói)���ú¼═¼▒╚Øq16%

¤‗║¾ı╣═¹�ú¼K12¢╠˲╩ðê÷(ch¿úng)ÍØu▀M(j¿¼n)╚ÙôQÖC(j¿®)Í▄ã┌��ú¼┼õ║¤Ùp£pı■▓▀║¾�����ú¼¢╠˲σ(z¿ª)╚╬͸¾w╗ÏÜwðúê@�����ú¼îW(xu¿ª)ðúîóò■(hu¿¼)▀M(j¿¼n)Ê╗▓¢╝Ë╦┘ÍÃ╗█ðúê@¢¿ÈO(sh¿¿)��ú¼ÙSͫ°üÝ(l¿ói)ò■(hu¿¼)îª(du¿¼)¢╠˲ã¢░Õ╩ðê÷(ch¿úng)░l(f¿í)│÷«a(ch¿ún)ãÀ©³ð┬Á─¤ÓÛP(gu¿ín)ÈVþ�����íú╬┤üÝ(l¿ói)╚²─Ûú¼ÊÈ©▀Á╚¢╠˲����íó┬ÜÿI(y¿¿)¢╠˲íó│╔╚╦È┘¢╠˲�íó│╔╚╦┬ÜÿI(y¿¿)┼ÓËû(x¿┤n)Á╚¢╠˲¤ÓÛP(gu¿ín)¯I(l¿½ng)Ë‗?q¿▒)óò?hu¿¼)ßîÀ┼ð┬Ê╗¦å╩ðê÷(ch¿úng)ðÞþú¼ô■(j¿┤)┬ÕêD┐ã╝╝ú¿RUNTOú®¯A(y¿┤)Ëï(j¿¼)���ú¼2022─Û¢╠˲╩ðê÷(ch¿úng)õN┴┐╚Èò■(hu¿¼)ÀÇ(w¿ºn)¿È÷ÚL(zh¿úng)ú¼ØqÀ¨¯A(y¿┤)Ëï(j¿¼)6%�����ú¼│÷Ïø┴┐▀_(d¿ó)144╚f(w¿ñn)┼_(t¿ói)����íú

╔╠Ë├╩ðê÷(ch¿úng)┐╝æ]Á¢«ö(d¿íng)Ã░Á─░l(f¿í)ı╣ÙAÂ╬ú¼╚Èò■(hu¿¼)└^└m(x¿┤)©▀╦┘È÷ÚL(zh¿úng)�����ú¼¯lÀ▒╚Ù¥ÍÁ─ã¾ÿI(y¿¿)ãÀ┼ã©é(j¿¼ng)áÄ(zh¿Ñng)Ê▓ò■(hu¿¼)═ã©▀ı¹¾w╩ðê÷(ch¿úng)ÊÄ(gu¿®)─ú�íúÁ½╩Ãú¼╩▄Ìk╣½═ÂË░Á╚©é(j¿¼ng)ãÀÈ┌ò■(hu¿¼)Îh╩ðê÷(ch¿úng)Á─öDë║����ú¼¢╗╗Ñã¢░ÕÈ┌ò■(hu¿¼)Îh╩ðê÷(ch¿úng)Á─áI(y¿¬ng)õN▓▀┬ÈÊ▓îó└^└m(x¿┤)├µîª(du¿¼)┐╝‗×(y¿ñn)�íúã¾ÿI(y¿¿)Ë├æ¶Á─«a(ch¿ún)ãÀ¾w‗×(y¿ñn)�����íó╩█║¾À■äı(w¿┤)ÊÈ╝░ãÀ┼ãÿ╦(bi¿ío)║×Á╚Â╝îóË░Ýæ▓╔┘Å(g¿░u)▀xô±��ú¼Å─°Ë░Ýæ╩ðê÷(ch¿úng)õN┴┐�����íú▒M╣▄�ú¼È¢üÝ(l¿ói)È¢ÂÓÁ─ã¾ÿI(y¿¿)ı²È┌îó¢╗╗Ñã¢░Õ┴ð╚Ù▓╔┘Å(g¿░u)ÃÕå╬ú¼Á½îª(du¿¼)Ë┌¢╗╗Ñã¢░Õ«a(ch¿ún)ãÀ▒¥╔ÝüÝ(l¿ói)Ív����ú¼Ê¬ãÑ┼õ╔¤Íðç°(gu¿«)┤¾Ûæã¾ÿI(y¿¿)Á─░l(f¿í)ı╣╦┘Â╚ú¼│╔×Úã¾ÿI(y¿¿)Ìk╣½Ë├ãÀÿ╦(bi¿ío)┼õ�����ú¼Å─¼F(xi¿ñn)È┌Á─═Â╚Ù╗Ïê¾(b¿ño)╣Ø(ji¿ª)ÎÓüÝ(l¿ói)┐┤��ú¼╚ÈðÞʬ¤Ó«ö(d¿íng)ÚL(zh¿úng)Á─òr(sh¿¬)Úg╚Ñ┤▀╩ý║═¤¹╗»��íú2022─Û╔╠Ë├ã¢░Õ╩ðê÷(ch¿úng)¯A(y¿┤)Ëï(j¿¼)È÷╦┘▓╗Á═Ë┌35%ú¼╚½─Û│÷Ïø┴┐Å─90╚f(w¿ñn)┼_(t¿ói)ã▓¢¤‗╔¤┐┤����íú

┐é¾wüÝ(l¿ói)┐┤ú¼2022─ÛÍðç°(gu¿«)┤¾Ûæ¢╗╗Ñã¢░Õ╩ðê÷(ch¿úng)ÊÄ(gu¿®)─úîó▀_(d¿ó)234╚f(w¿ñn)┼_(t¿ói)�ú¼═¼▒╚È÷ÚL(zh¿úng)16%í�ú┐╝æ]Á¢Ê▀ÃÚÁ─À┤Å═(f¿┤)íóÁÏ¥ëı■Í╬îª(du¿¼)╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)Á─Ë░ÝæÊÈ╝░┘Å(g¿░u)┘I(m¿úi)ÃÚ¥wÁ─Îâ╗»����ú¼▀@╩ÃÊ╗éÇ(g¿¿)▒ú╩ÏÁ─¯A(y¿┤)£y(c¿¿)�íú