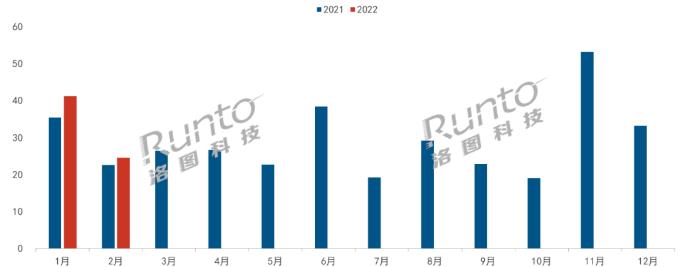

北京,2022年3月29日——最新發(fā)布的《IDC 2021年第四季度中國(guó)投影機(jī)市場(chǎng)跟蹤報(bào)告》顯示���,2021年中國(guó)投影機(jī)市場(chǎng)總出貨量470萬臺(tái),同比增長(zhǎng)12.6%���。銷售額突破214億元人民幣�,同比增長(zhǎng)15.5%。其中智能投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為359萬臺(tái)����,同比增長(zhǎng)19.5%。消費(fèi)市場(chǎng)拉動(dòng)����、智能屬性創(chuàng)新、商用市場(chǎng)緩慢回升推動(dòng)了市場(chǎng)目標(biāo)達(dá)成����。IDC預(yù)計(jì),2022年中國(guó)投影機(jī)市場(chǎng)銷量有望超過560萬臺(tái)���,同比增長(zhǎng)將近20%����。放眼未來����,至2026年投影機(jī)市場(chǎng)復(fù)合增長(zhǎng)率仍將超過17%,未來可期��。IDC認(rèn)為,從2021年度復(fù)蘇的中國(guó)投影機(jī)市場(chǎng)正邁向新的征程�。

2021年度整體投影機(jī)市場(chǎng)出貨量前五大廠商為極米、Epson����、堅(jiān)果、峰米和當(dāng)貝��,合計(jì)市場(chǎng)份額超過43%�。極米加強(qiáng)供應(yīng)鏈管控,備貨充足�,配合明星代言大型營(yíng)銷活動(dòng)銷量再創(chuàng)新高,明星機(jī)型RS Pro2�,H3S在高端市場(chǎng)取得突破和成功,極大提升了品牌形象和價(jià)值����。Epson發(fā)布眾多新品積極應(yīng)對(duì)市場(chǎng)變革,特別是家用機(jī)產(chǎn)品銷量同比增長(zhǎng)達(dá)到55%�,其中TW5000/7000/700和EF10/12打造了爆款機(jī)型且供不應(yīng)求。峰米子品牌小明在1500元人民幣以下價(jià)格段市場(chǎng)��,憑借LED光源單片LCD方案組合發(fā)力��,極大推動(dòng)了品牌銷量提升��,同時(shí)超短焦和長(zhǎng)焦激光創(chuàng)新方案R1 Nano和X1取得進(jìn)展。

消費(fèi)市場(chǎng):2021年家用投影機(jī)出貨量348萬臺(tái)����,同比增長(zhǎng)16%�。銷售額超出124億元人民幣,同比增長(zhǎng)18.3%��。其中智能家用投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為335萬臺(tái)����,同比增長(zhǎng)18%。消費(fèi)市場(chǎng)呈現(xiàn)如下特征:

LED光源產(chǎn)品銷量市場(chǎng)份額87%��,激光光源占比8%�。

整體家用市場(chǎng),極米���、堅(jiān)果��、峰米�、當(dāng)貝和小米位列銷量前五�。極米銷量突破27%,超過跟隨四強(qiáng)總和��。

LED光源家用市場(chǎng)銷量302萬臺(tái),同比增長(zhǎng)15%����。極米市場(chǎng)占有率超過31%,同比增長(zhǎng)4個(gè)百分點(diǎn)��。RS Pro2����,H3S和Z6X覆蓋全價(jià)格段打造了爆款。與此同時(shí)RS Pro2和H3S成功拉動(dòng)了家用高端市場(chǎng)取得巨大成功�,獲得消費(fèi)者認(rèn)可。堅(jiān)果�、當(dāng)貝、峰米和小米位于第二陣營(yíng)�。峰米在品質(zhì)單片LCD子品牌小明銷量暴漲,當(dāng)貝憑借爆款D3X和F3贏得市場(chǎng)�。

燈泡家用機(jī)市場(chǎng)銷量超過18萬臺(tái),同比大幅回升26%�,略低于2019年同期水平。Epson市場(chǎng)銷量份額47%和BenQ��,優(yōu)派占據(jù)三甲�。

家用激光產(chǎn)品市場(chǎng)同比銷量增長(zhǎng)25%,將近28萬臺(tái)����。海信���、峰米、長(zhǎng)虹�、當(dāng)貝和小米奪得前五����。憑借明星爆款EF-10/12,Epson銷量排名上升到第六業(yè)績(jī)亮眼���。同時(shí)峰米和當(dāng)貝市場(chǎng)份額實(shí)現(xiàn)大幅度提升����。

基于顯示技術(shù)���,光源和焦距組合的新探索����。國(guó)產(chǎn)品牌在LED超短焦新組合銷量突破20K�。激光長(zhǎng)焦組合方案突破48K,同比增長(zhǎng)將近200%���,當(dāng)貝����、小米和Epson形成三強(qiáng)。

消費(fèi)市場(chǎng)增速放緩��,從高增長(zhǎng)爆發(fā)期向成熟市場(chǎng)階段演進(jìn)���。Z世代人群成為主流消費(fèi)者�,對(duì)投影機(jī)產(chǎn)品的認(rèn)知度和接受程度(女性消費(fèi)者亦較高)有很大提升且演繹出諸多新場(chǎng)景和新玩法��。如果剔除體驗(yàn)不佳的“幻燈機(jī)”雜牌干擾���,主流品質(zhì)1080P和4K產(chǎn)品2021年度出貨量?jī)H223萬����,對(duì)標(biāo)真4K標(biāo)配且向8K推進(jìn)的智能電視超過3500萬臺(tái)的年度體量仍舊捉襟見肘��。聚焦于客戶體驗(yàn)為核心����,除顯示硬件本身的技術(shù)升級(jí)(高亮度,高畫質(zhì)����,多種技術(shù)光源和焦距組合)外�,以極米為首的廠商紛紛卓力研發(fā)AI智能加持��,智能調(diào)焦��,智能避障���,智能畫幕以及精準(zhǔn)拾音等功能搭載率快速上升,簡(jiǎn)單易用畫質(zhì)好的投影機(jī)才更香�。消費(fèi)投影機(jī)市場(chǎng)相對(duì)于諸多成熟終端設(shè)備仍舊維持較高增長(zhǎng),實(shí)力廠家加快IPO融入資本步伐�。同時(shí)三星、聯(lián)想加入競(jìng)爭(zhēng)和Epson領(lǐng)軍打響消費(fèi)市場(chǎng)反擊戰(zhàn)也映拖出市場(chǎng)的熱度����。綜上總結(jié)了推動(dòng)消費(fèi)市場(chǎng)的積極因素。

市場(chǎng)阻礙因素主要表現(xiàn)為疫情影響下的供應(yīng)鏈缺貨仍舊可能困擾2022年市場(chǎng)�。受全球和國(guó)內(nèi)復(fù)雜經(jīng)濟(jì)因素影響可能導(dǎo)致消費(fèi)者信心波動(dòng)。主流產(chǎn)品漲價(jià)��,產(chǎn)業(yè)鏈核心相對(duì)封閉����,顯示芯片步進(jìn)趨緩��。雖然國(guó)內(nèi)投影機(jī)行業(yè)標(biāo)準(zhǔn)和規(guī)范以及產(chǎn)業(yè)聯(lián)盟有所發(fā)展��,但“有利可圖”的大量小品牌和雜牌充斥市場(chǎng)�,質(zhì)量����、體驗(yàn)和服務(wù)困擾著消費(fèi)者,也影響了買家的信心����,起到了反作用。

商用市場(chǎng):2021年商用投影機(jī)出貨量122萬臺(tái)�,同比增長(zhǎng)4%。銷售額將近90億元人民幣��,同比增長(zhǎng)12%���。其中商用智能投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為25萬臺(tái)���,同比增長(zhǎng)45%。如果對(duì)比2019年�,商用投影機(jī)市場(chǎng)仍衰退超過30%。商用市場(chǎng)緩慢回升:

從2021年核心行業(yè)市場(chǎng)看,政教��,金融電信和專業(yè)服務(wù)業(yè)銷量同比均為負(fù)增長(zhǎng)����,商務(wù)流量市場(chǎng)回升14%,工程機(jī)復(fù)蘇明顯���,同比增長(zhǎng)超過10%����。

品牌競(jìng)爭(zhēng)��,Epson����、NEC���、BenQ位列商用市場(chǎng)銷量三甲�。

2021年度���,商用智能投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為25萬臺(tái)�,極米、堅(jiān)果和BenQ斬獲前三名����。國(guó)產(chǎn)品牌的商用產(chǎn)品自帶繼承消費(fèi)類的智能屬性,滿足類似酒店�、中小會(huì)議空間、小影吧����、某些戶外和移動(dòng)辦公等場(chǎng)景的需求。BenQ是傳統(tǒng)投影機(jī)陣營(yíng)布局商務(wù)智能較早的大廠�,“智能商務(wù)小尾巴”給廣大用戶留下深刻印象。

2021年���,激光光源產(chǎn)品銷量同比增長(zhǎng)19%����,LED產(chǎn)品增長(zhǎng)59%����,燈泡機(jī)負(fù)增長(zhǎng)。LED光源市場(chǎng)極米����,堅(jiān)果和長(zhǎng)虹占據(jù)三強(qiáng),國(guó)內(nèi)品牌繼續(xù)在商用領(lǐng)域拓展生存空間。激光產(chǎn)品市場(chǎng)銷量占據(jù)整體商用市場(chǎng)19%���。Epson���,鴻合,Optoma��,NEC���,SONY奪得銷量前五名���,合計(jì)市場(chǎng)份額達(dá)到58%。

工程機(jī)市場(chǎng)無疑是商用投影機(jī)最重要市場(chǎng)�。2021年度銷量突破80K。激光機(jī)迅速取代燈泡光源��,銷量占比已經(jīng)超過79%���。Epson、Sony�、松下奪取銷量三強(qiáng)。數(shù)字化轉(zhuǎn)型浪潮極大推動(dòng)了教育���、政府和企業(yè)的相關(guān)ICT投資向諸多領(lǐng)域以及場(chǎng)景的顯示終端設(shè)備傳導(dǎo)����。國(guó)潮風(fēng)、奧運(yùn)盛會(huì)和數(shù)字化IP風(fēng)靡��,加速了大文娛產(chǎn)業(yè)和大藝術(shù)文化市場(chǎng)的爆發(fā)����。顯示設(shè)備供應(yīng)商、內(nèi)容制作方���、運(yùn)營(yíng)商和文化傳播方將在藝術(shù)科技化生態(tài)背景下實(shí)現(xiàn)合作共贏��,也為行業(yè)開拓提供了諸多市場(chǎng)機(jī)會(huì)���。

單一產(chǎn)品和服務(wù)已經(jīng)不能滿足市場(chǎng)的精細(xì)化需求。以具體應(yīng)用場(chǎng)景為核心��,主流廠商或者橫向整合自身顯示設(shè)備資源�,強(qiáng)化和拓展軟硬件外延。亦或縱向增加行業(yè)覆蓋度和強(qiáng)化針對(duì)不同行業(yè)的精細(xì)化解決方案應(yīng)對(duì)市場(chǎng)變革��。

直接競(jìng)品IWB在教育行業(yè)對(duì)投影機(jī)的影響正在逐漸趨緩��。但同時(shí)商用觸控會(huì)議平板增長(zhǎng)迅猛,商用投影機(jī)仍舊面臨競(jìng)爭(zhēng)壓力����。