├µ░ÕððÿI(y¿¿)▒¥┘|(zh¿¼)╔¤î┘Ë┌Ê╗éÇ(g¿¿)Åè(qi¿óng)Í▄ã┌î┘ðÈÁ─ððÿI(y¿¿)����ú¼í░Í▄ã┌í▒�íóí░ÃÚ¥wí▒×Úãõ¦^├¸´@Á─â╔┤¾ÿ╦(bi¿ío)║×���ú¼▒¥╬─îóÅ─╩ðê÷(ch¿úng)ÃÚ¥w▒ݼF(xi¿ñn)íóÁÍ˨Í▄ã┌ðÈÀ¢À¿Á╚¥SÂ╚ıf(shu¿¡)├¸×Ú╩▓├┤21─Û╩ÃÃÚ¥w╗»Á─Ê╗─Û����ú┐×Ú╩▓├┤22─ÛÃÚ¥w╗»Ë░Ýæ£p╚§ú┐├µ░ÕÅS╚þ║╬È┌╚ÑÃÚ¥w╗»▒│¥░¤┬▒M┴┐▒▄├ÔÍ▄ã┌ðÈË░Ýæ��ú┐

2021─ÛÁ─í░ÃÚ¥wí▒┐╔ÊÈÅ─ÊȤ┬╚²³c(di¿ún)┐┤│÷ú║

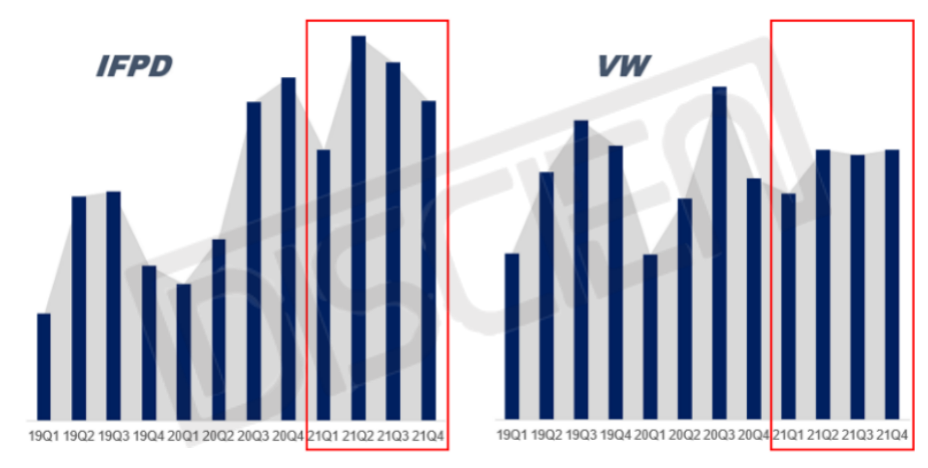

1.│÷Ïø╣Ø(ji¿ª)ÎÓ: Å─21─ÛIFPD/VW├µ░ÕÀÍ╝¥Â╚│÷ÏøÎâ╗»üÝ(l¿ói)┐┤, 21─Û╩Ã╩▄í░ÃÚ¥wí▒Ë░Ýæ¦^ç└(y¿ón)ÍÏÁ─Ê╗─Û���ú¼ðÞþ╣Ø(ji¿ª)ÎÓ▒╗┤‗üy�����ú¼ãõÍðIFPD║═VW«a(ch¿ún)ãÀί×Ú├¸´@����ú¼IFPD╩ðê÷(ch¿úng)Á─═·╝¥Ë╔Q3╠ßÃ░Í┴Q2�ú¼VW╩ðê÷(ch¿úng)ø](m¿ªi)Ëð│÷¼F(xi¿ñn)鸢y(t¿»ng)Á─═·╝¥©▀ÀÕ¼F(xi¿ñn)¤¾ú¼Í¸Ê¬È¡Ê‗¥¨×Ú╩▄Á¢╔¤Ë╬È¡▓─┴¤Â╠╚▒┐Í╗┼ÃÚ¥wÁ─Ë░Ýæ���ú¼╔¤░Ù─ÛãÀ┼ãéõÏø¤Óîª(du¿¼)ÀeÿO��ú¼îº(d¿úo)Í┬¤┬░Ù─ÛðÞþÀ┼¥Å�íú

êDÊ╗ú║19í»Q1~21í»Q4╚½Ã‗IFPD/VW├µ░Õ│÷ÏøÎâ╗»

êDã¼üÝ(l¿ói)È┤ú║DISCIEN

2.╣®ðÞ┼câr(ji¿ñ)©±Îâ╗»ú║21─Û╔¤░Ù─ÛIFPD/VW├µ░Õ╣®ðÞ▒╚¥¨©▀Ë┌╚½─Û㢥¨╦«ã¢�ú¼Å─é╚(c¿¿)├µËíÎC┴╦╔¤░Ù─ÛãÀ┼ãéõÏø¤Óîª(du¿¼)ÀeÿOÁ─ÃÚør���íú┤╦═ÔÅ─âr(ji¿ñ)©±Îâ╗»üÝ(l¿ói)┐┤ú¼ÊÈ86┤þIFPD OC╝░55┤þUNB VW OCâr(ji¿ñ)©±┼e└²��ú¼86┤þIFPD OCâr(ji¿ñ)©±Ë┌21─Û7~12È┬6éÇ(g¿¿)È┬Á─¤┬ððÍ▄ã┌â╚(n¿¿i)���ú¼âr(ji¿ñ)©±¤┬╗¼À¨Â╚╝s42.2%ú¼┴Ý═Ô55┤þUNBã┤¢ËOCÁ─âr(ji¿ñ)©±Ë┌╚Ñ─Û¤┬░Ù─ÛÊ▓│╩¼F(xi¿ñn)┴╦├¸´@Á─¤┬╗¼┌àä¦(sh¿¼)����ú¼4éÇ(g¿¿)È┬â╚(n¿¿i)Á─âr(ji¿ñ)©±¢ÁÀ¨©▀▀_(d¿ó)47.4%ú¼©▀▀_(d¿ó)40%ÊÈ╔¤Á─âr(ji¿ñ)©±¢ÁÀ¨é╚(c¿¿)├µÀ┤Ë│┴╦21─Û├µ░ÕððÿI(y¿¿)ÃÚ¥w╗»Ë░Ýæ����íú

3.╣®ðÞ┼câr(ji¿ñ)©±îª(du¿¼)▒╚ú║ÊÈ86┤þIFPD OCâr(ji¿ñ)©±┼e└²ú¼╔¤░Ù─ÛÅ─╣®ðÞ▒╚┐╔ÊÈ┐┤│÷ı¹¾w╩ðê÷(ch¿úng)╠ÄË┌╣®▀^(gu¿░)Ë┌þÁ─á¯æB(t¿ñi)��ú¼Á½╩Ã├µ░Õâr(ji¿ñ)©±│Í└m(x¿┤)╔¤Øq�ú¼À┤Ë^¤┬░Ù─Ûú¼╣®▓╗æ¬(y¿®ng)þ�ú¼├µ░Õâr(ji¿ñ)©±À┤°│Í└m(x¿┤)¤┬Á°íúîº(d¿úo)Í┬╣®ðÞÎâ╗»┼câr(ji¿ñ)©±┌àä¦(sh¿¼)¤ÓÀ┤Á─È¡Ê‗?y¿ñn)Ú╣®ðÞÍ╗╩ÃË░Ýæâr(ji¿ñ)©±Îâ╗»Á─ãõÍðÊ╗éÇ(g¿¿)Ê‗╦Ï���ú¼ÚL(zh¿úng)ã┌âr(ji¿ñ)©±Îâ╗»┐╔┐┤╣®ðÞ�ú¼Á½Â╠ã┌Á─âr(ji¿ñ)©±Îâ╗»▀ÇðÞ┐╝æ]╩ðê÷(ch¿úng)ÃÚ¥wíú

êDÂ■ú║2021─Û86í▒ IFPD OC╣®ðÞ▒╚╝░âr(ji¿ñ)©±Îâ╗»

êDã¼üÝ(l¿ói)È┤ú║DISCIEN

2022─Û╔╠´@├µ░Õ╩ðê÷(ch¿úng)ÃÚ¥w╗»Ë░Ýæîó£p╚§Ê▓┐╔Å─ÊȤ┬╚²³c(di¿ún)Á├ÊÈζÎCú║

1.¤¹┘M(f¿¿i)ÙèÎËðÞþÀ┼¥Åú║îº(d¿úo)Í┬ðÞþÀ┼¥ÅÁ─Ê‗╦Ï͸ʬ░³└¿╚²³c(di¿ún)È¡Ê‗����ú¼ãõÊ╗ú¼ÙSÍ°Ê▀├þ¢ËÀN┬╩Á─▓╗öÓ╠ß╔²�����ú¼║ú═Ô▓┐ÀÍç°(gu¿«)╝ÊÚ_(k¿íi)╩╝Í▓¢¢Ô│²À└Ê▀┤Ù╩®�ú¼Ê▀ÃÚ│╔×Ú│úæB(t¿ñi)╗»Í«║¾ ú¼ı¼¢ø(j¿®ng)Ø·(j¿¼)î┘ðÈ£p╚§��ú¼ãõÂ■���ú¼─▄È┤âr(ji¿ñ)©±╔¤Øq/▀\(y¿┤n)¦ö│╔▒¥╔¤╔²/╝é└ºı■▓▀Á╚ÂÓÍÏÊ‗╦Ï╣▓═¼îº(d¿úo)Í┬╚½Ã‗═¿├øÍ©öÁ(sh¿┤)▓╗öÓ╔¤Øq���ú¼ãõ╚²ú¼║¢▀\(y¿┤n)ôÝÂ┬îº(d¿úo)Í┬È┌═¥Äý(k¿┤)┤µÈ÷╝Ë����ú¼▀\(y¿┤n)¦ö│╔▒¥╔¤Øqíú

2.í░╚▒ð¥í▒á¯ørîóËð╦¨¥Å¢Ôú║Å─╣®æ¬(y¿®ng)Â╦üÝ(l¿ói)┐┤��ú¼21─Û©¸┤¾¥ºêAÅS╚þ┼_(t¿ói)ÀeÙèíó╚²ðÃÙèÎË��íóËó╠Ïáû����íóÍðð¥ç°(gu¿«)ÙHÁ╚ãÀ┼ã╝è╝èð¹▓╝┴╦öU(ku¿░)«a(ch¿ún)Ëï(j¿¼)äØú¼¥ºêA«a(ch¿ún)─▄îó│Í└m(x¿┤)ßîÀ┼����ú¼┴Ý═ÔÅ─ðÞþÂ╦üÝ(l¿ói)┐┤ú¼Ùmã¹▄ç(ch¿Ñ)����íóIoTÁ╚¯I(l¿½ng)Ë‗¥ºêAðÞþîó│Í└m(x¿┤)È÷ÚL(zh¿úng)���ú¼Á½ÙSÍ°Ê▀ÃÚʲ░l(f¿í)Á─ı¼¢ø(j¿®ng)Ø·(j¿¼)ðºæ¬(y¿®ng)£p╚§�ú¼TV/MNTÁ╚¤¹┘M(f¿¿i)¯É(l¿¿i)ÙèÎËðÞþÀ┼¥Å��íú

3.«a(ch¿ún)─▄│Í└m(x¿┤)┼└ã┬ú║©¨ô■(j¿┤)DISCIENöÁ(sh¿┤)ô■(j¿┤)¢y(t¿»ng)Ëï(j¿¼)���ú¼2022─ÛTV├µ░Õ«a(ch¿ún)─▄¯A(y¿┤)Ëï(j¿¼)îó═¼▒╚╬óÀ¨│╔ÚL(zh¿úng)2.7%���ú¼«a(ch¿ún)─▄┼└ã┬ÙmËðÀ┼¥Åú¼Á½22─Û¯A(y¿┤)Ëï(j¿¼)╚Èîóîì(sh¿¬)¼F(xi¿ñn)═¼▒╚│╔ÚL(zh¿úng)íú

È┌2022─Û╚ÑÃÚ¥w╗»▒│¥░¤┬�����ú¼├µ░ÕÅSÈô╚þ║╬æ¬(y¿®ng)îª(du¿¼)Í▄ã┌ðÈ´L(f¿Ñng)ÙU(xi¿ún)─Ï�ú┐DISCIENÈ┌┤╦╠ß│÷ÊȤ┬╬Õ³c(di¿ún)¢¿Îhú║

1.ÏS©╗«a(ch¿ún)ãÀÀN¯É(l¿¿i)ú║«a(ch¿ún)ãÀÂÓȬ╗»▓╝¥Í┐╔ËððºÁÍ˨╩ðê÷(ch¿úng)ÃÚ¥w╝░Í▄ã┌ðÈ´L(f¿Ñng)ÙU(xi¿ún)ú¼ÊÈÅV©µÖC(j¿®)«a(ch¿ún)ãÀ×Ú└²�����ú¼È┌21─Û╔╠´@¯I(l¿½ng)Ë‗ãõ╦¹«a(ch¿ún)ãÀÊ‗╩ðê÷(ch¿úng)ÃÚ¥wðÞþ╣Ø(ji¿ª)ÎÓ▒╗┤‗üyÁ─ÃÚør¤┬���ú¼ÅV©µÖC(j¿®)├µ░Õ│÷Ïø╚È┤¾Í┬│╩¼F(xi¿ñn)ÀÇ(w¿ºn)▓¢╔¤ØqÁ─┌àä¦(sh¿¼)����ú¼ãõ─▄ÁÍ˨╩ðê÷(ch¿úng)ÃÚ¥wÛP(gu¿ín)µIÈ┌Ë┌ãõ¤┬Ë╬«a(ch¿ún)ãÀ▓╝¥Í¦^ÂÓ���ú¼╠°│÷鸢y(t¿»ng)ð┼░l(f¿í)æ¬(y¿®ng)Ë├���ú¼╔µ╝░¯I(l¿½ng)Ë‗ÍØuöU(ku¿░)┤¾Í┴ÍÃ─▄╝Ê¥Ëíóƒo(w¿▓)╚╦▒Ò└¹���íóË╬æ‗è╩ÿÀ(l¿¿)����íó╦çðg(sh¿┤)├¢¾wÁ╚«a(ch¿ún)ÿI(y¿¿)íú

êD╚²ú║«a(ch¿ún)ãÀÂÓȬ╗»êDÎV

êDã¼üÝ(l¿ói)È┤ú║DISCIEN

2.╝Ë╦┘«a(ch¿ún)ãÀ╝░╝╝ðg(sh¿┤)Á³┤·ú║ßÿîª(du¿¼)IFPD«a(ch¿ún)ãÀ��ú¼├µ░ÕÅSı²È┌▓╗öÓ╔²╝ë(j¿¬)Ë|┐Ï╝╝ðg(sh¿┤)��ú¼îóTouchÎ÷È┌OC└´Á─╝╝ðg(sh¿┤)ÀÍ×ÚÊÈLGD/BOE×Ú┤·▒ÝÁ─in cellÛçáI(y¿¬ng)����ú¼ÊÈ╝░ÊÈAUO×Ú┤·▒ÝÁ─on cellÛçáI(y¿¬ng)íúË┌VW«a(ch¿ún)ãÀ��ú¼ÙSÍ°╔¤Ë╬═µ╝ÊÁ─È÷╝Ë���ú¼ı¡ã┤┐pã┤¢Ë«a(ch¿ún)ãÀØB═©┬╩ÍØu╠ß©▀�ú¼┴Ý═ÔMini LED▒│╣Ô���íóUHDÁ╚©▀©¢╝ËÍÁ«a(ch¿ún)ãÀÊ▓æ¬(y¿®ng)▀\(y¿┤n)°╔·íú┴Ý═ÔDS«a(ch¿ún)ãÀÙSÍ°ÍÃ╗█│Ã╩ð▀M(j¿¼n)│╠╝Ë┐ý╝░═ú▄ç(ch¿Ñ)ÙyÁ╚╔þò■(hu¿¼)åû(w¿¿n)¯}‗î(q¿▒)äË(d¿░ng)��ú¼îª(du¿¼)Ë┌æ¶(h¿┤)═Ô├µ░ÕÁ─ðÞþÊ▓È┌ÍØu│╔ÚL(zh¿úng)��íúί║¾«Éð╬Ãð©¯╝╝ðg(sh¿┤)┤▀╔·ÂÓÿË╗»´@╩¥«a(ch¿ún)ãÀð╬æB(t¿ñi)���ú¼╚þùlð╬ã┴���íóêAð╬ã┴���íóÀ¢ð╬ã┴ú¼æ¬(y¿®ng)Ë├Ë┌¢╗═¿���íó┴Ò╩█���íó▓®▓╩íóı╣Ë[ı╣╩¥Á╚¯I(l¿½ng)Ë‗����íú

3.â×(y¿¡u)╗»┐═æ¶(h¿┤)¢Y(ji¿ª)ÿï(g¿░u)ú║¤╚ËðPC/░▓À└/═¿ËìÁ╚ã¾ÿI(y¿¿)ú¼║¾Ëðð┬û|À¢Á╚¢╠┼Óã¾ÿI(y¿¿)╝è╝è┐þ¢þ╚Ù¥ÍIFPD╩ðê÷(ch¿úng)�����ú¼ð╬│╔Ë╔鸢y(t¿»ng)╔╠´@�íóTVã¾ÿI(y¿¿)×Ú͸Á─╩ðê÷(ch¿úng)Á¢ÂÓÿË╗»ÅS╔╠╣▓═¼═ã▀M(j¿¼n)«a(ch¿ún)ÿI(y¿¿)░l(f¿í)ı╣ÌD(zhu¿ún)Îâíú┴Ý═Ô░▓À└ððÿI(y¿¿)╚²¥Ì¯^║����ú┐Á/┤¾╚A/˯Êò¥¨═ã│÷ãõÎËãÀ┼ã�����ú¼îª(du¿¼)Ë┌├µ░ÕÅS°ÐÈ����ú¼┐╔¢ÞÍ·ı¹ÖC(j¿®)ÅSÙpãÀ┼ã▓▀┬È╚½À¢╬╗©▓╔w©▀ÍðÁ═Â╦╩ðê÷(ch¿úng)���íú

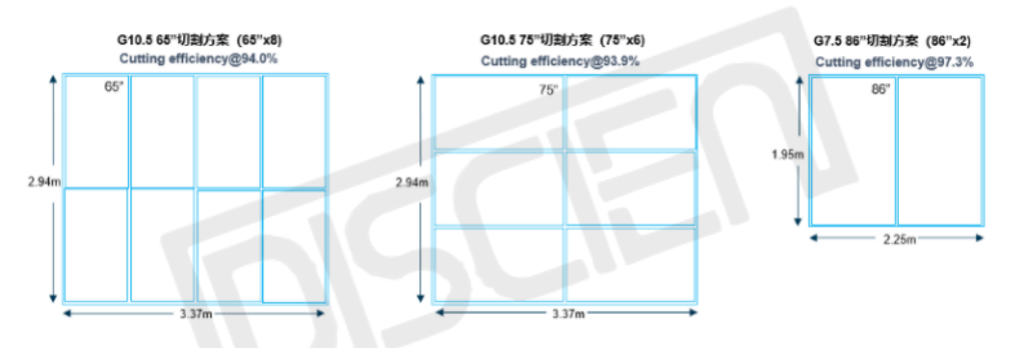

4.╠ß╔²«a(ch¿ún)¥Ç(xi¿ñn)ðº┬╩ú║├µ░ÕÅS┐╔©¨ô■(j¿┤)«a(ch¿ún)¥Ç(xi¿ñn)▀xô±Î¯â×(y¿¡u)«a(ch¿ún)ãÀ¢M║¤ÊÈ╠ß©▀«a(ch¿ún)¥Ç(xi¿ñn)└¹Ë├┬╩���ú¼ÊÈ65í▒/75í▒/86í▒Ãð©¯À¢░©┼e└²ú¼G10.5©³▀m║¤╔·«a(ch¿ún)65í▒/75í▒���ú¼Ãð©¯└¹Ë├┬╩¢³94%����ú¼G7.5©³▀m║¤╔·«a(ch¿ún)86í▒, Ãð©¯└¹Ë├┬╩¢³97%��íú

êD╦─ú║65í▒/75í▒/86í▒├µ░ÕÃð©¯À¢░©

êDã¼üÝ(l¿ói)È┤ú║DISCIEN

5.╝ËÅè(qi¿óng)┤╣Í▒ı¹║¤─▄┴ªú║├µ░ÕÅS▀m«ö(d¿íng)┐sÂ╠«a(ch¿ún)ÿI(y¿¿)µ£ùl����ú¼┐╔©¨ô■(j¿┤)┐═æ¶(h¿┤)îì(sh¿¬)ÙHðÞþ╠ß╣®▓╗═¼¥SÂ╚Á─«a(ch¿ún)ãÀ╝░À■äı(w¿┤)ú¿OCí·LCMí·TLCMí·SETú®����ú¼ØM(m¿ún)ÎÒ┐═æ¶(h¿┤)ÂÓȬ╗»ðÞþÁ─═¼òr(sh¿¬)╠ß╔²ÎÈ╔ÝÁ─Ë»└¹┐ıÚg���íú

┐é¢Y(ji¿ª)°ÐÈú¼22─ÛÙmÊ‗¤¹┘M(f¿¿i)ÙèÎËðÞþÀ┼¥Å�����íóí░╚▒ð¥í▒ÃÚørËð╦¨¥Å¢Ô��íó«a(ch¿ún)─▄│Í└m(x¿┤)┼└ã┬Á╚Ê‗╦ÏÃÚ¥w╗»Ë░Ýæ¯A(y¿┤)Ëï(j¿¼)îó£p╚§����ú¼Á½├µ░ÕððÿI(y¿¿)Á─Í▄ã┌ðÈË░Ýæ╩Ã╩╝¢K┤µÈ┌Á─ú¼├µ░ÕÅS╚þ║╬ËððºÁÍ˨Í▄ã┌ðÈ´L(f¿Ñng)ÙU(xi¿ún)��ú┐DISCIENıJ(r¿¿n)×Ú┐╔Å─ÏS©╗«a(ch¿ún)ãÀÀN¯É(l¿¿i)�íó╝Ë╦┘«a(ch¿ún)ãÀ╝░╝╝ðg(sh¿┤)Á³┤·íóâ×(y¿¡u)╗»┐═æ¶(h¿┤)¢Y(ji¿ª)ÿï(g¿░u)��íó╠ß╔²«a(ch¿ún)¥Ç(xi¿ñn)ðº┬╩���íó╝ËÅè(qi¿óng)┤╣Í▒ı¹║¤─▄┴ª▀@╬Õ³c(di¿ún)╦╝┬À│÷░l(f¿í)▀M(j¿¼n)ððÊÄ(gu¿®)äØ▓╝¥Í��íú