5дТ30Ше�ЃЌзCШЏI(yЈЈ)Ш(nЈЈi)р(quЈЂn)ЭўЗжЮіC(gЈАu)ЩъШfКъдДбаОПЪзДЮИВЩwјКЯПЦММЃЈ002955ЃЉВЂНoгшЁАйIШыЁБдuМ����ЃЌФПЫЪажЕ73|дЊЃЌн^ЌF(xiЈЄn)rqЗљ53%��ЃЌІЊ29БЖPE�����ЁЃыSжј2022ФъвЛМОѓ IЪеКЭРћыpыp(chuЈЄng)ЯТvЪЗаТИп�����ЃЌЏBМгКЃЭтВМОжЗ(wЈЇn)ВНЭЦпM�����ЃЌјКЯПЦММЕФАl(fЈЁ)еЙШЋУцпMШыЩЯЩ§ЭЈЕР�ЁЃ

баѓжИГіЃЌјКЯПЦММЪЧШЋЧђIFPDю^ВПЙЋЫО�ЃЌ21ФъШЋЧђЗню~ЕкЖўЁ�����ЃПvг^НЬг§IFPDааI(yЈЈ)��ЃЌјШ(nЈЈi)ЪаідіщLЗ(wЈЇn)НЁ����ЃЌКЃЭтНЬг§ IFPD Ъаі 21-24 ФъГіиСП CAGR гаЭћп_ЕН 25%ЃЌщЦфЇэГЌГіюAЦкЕФАl(fЈЁ)еЙЧАОА�����ЁЃЭЌr��ЃЌЪмвцгкНЬг§ааI(yЈЈ)Аl(fЈЁ)еЙ����ЁЂЎa(chЈЃn)бавЛѓwЛЏвдМАI(yЈЈ)еШЋЧђЛЏЕШ(yЈu)нЃЌјКЯПЦММI(yЈЈ)ПЂГжРm(xЈД)ЯђКУ�����ЁЃ

зїщжЧФмНЛЛЅюIгђШЋЧђюIмЦѓI(yЈЈ)ЃЌјКЯПЦММЩюИћНЬг§іОА�ЃЌл`аавдЁАНЬг§аХЯЂЛЏЎa(chЈЃn)ЦЗКЭНтQЗНАИЁБщКЫаФЃЌвдЁАеnКѓЗўеЁБКЭЁАгЗўеЁБщЩвэЕФЁАвЛКЫЩвэЁБАl(fЈЁ)еЙ№(zhЈЄn)Тд����ЃЌдкјШ(nЈЈi)ЁЂјыHЩЪаіЗжeэгаHiteVisionКЭNewlineЩзджїЦЗХЦ��ЁЃ

IЪеЗ(wЈЇn)ВНЬсЩ§��ЃЌЮДэI(yЈЈ)ПД_ЖЈадИп

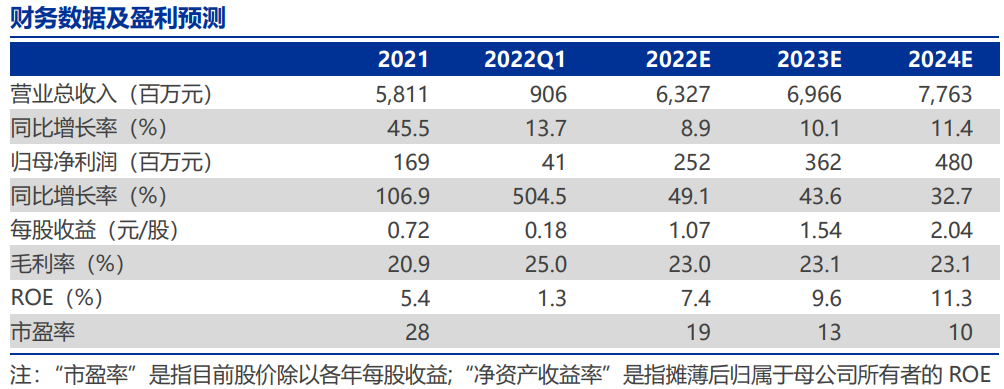

ЩъШfКъдДбаОПеJщЃКјКЯПЦММ IЪедіЫйЗ(wЈЇn)НЁ�����ЃЌ21ФъРћЙеќcвбЌF(xiЈЄn)��ЃЌ22Q1 IЪеКЭРћОљ(chuЈЄng)vЪЗаТИп�����Ё�ЃПМ]ЕНКЃЭтНЬг§аХЯЂЛЏНЈдOИпОАтвдМАјШ(nЈЈi)НЬг§аХЯЂЛЏдіЫйЗ(wЈЇn)НЁ�ЃЌюAгјКЯПЦММ 22-24Фъ IЪеЗжeщ63.3/69.7/77.6|дЊЃЌІЊдіЫйЗжeщ8.9%/10.1%/11.4%��ЁЃ

ЁОбаѓжаЕФиеЕ(shЈД)ў(jЈД)МАгЏРћюAyЁП

баѓя@ЪОЃЌјКЯПЦММН(jЈЉng) I юrЗ(wЈЇn)ЖЈ����ЃЌиеБэЌF(xiЈЄn)ГжРm(xЈД)ИФЩЦЃЌЭЈп^юAyЕ(shЈД)ў(jЈД)ъUсСЫШ§ДѓРћКУвђЫи�ЁЃ

вЛЪЧЪеШыдіМгЃЌгЩгкКЃЭтNewlineИпдіЫйвдМАјШ(nЈЈi)НЬг§ашЧѓЗ(wЈЇn)НЁГЩщL�����ЃЌюAг22-24Фъ�����ЃЌIWBЎa(chЈЃn)ЦЗЪеШыЭЌБШдіЫйЗжeщ10%/9%/8%�ЃЌЦфЫћжЧФмНЛЛЅЎa(chЈЃn)ЦЗЪеШыдіЫйЗжeщ5%/15%/25%ЃЌвдЁАеnКѓЗўеЁБКЭЁАгЗўеЁБщДњБэЕФНтQЗНАИЪеШыдіЫйЗжeщ5%/10%/15%����ЃЌОљЂБЃГжЗ(wЈЇn)НЁЕФИпдіЫйЁЃ

ЖўЪЧУЋРћТЪЛиЩ§�ЃЌЕУвцгкУцАхВЩйГЩБОИФЩЦЁЂКЃЭтжиќcЭиеЙздгаЦЗХЦI(yЈЈ)евдМАНЬг§Зўев(guЈЉ)Ф����ЃЛЏаЇЊ����ЃЌюAг22-24Фъ�ЃЌIWBЎa(chЈЃn)ЦЗУЋРћТЪБЃГждк23%ЃЌЦфЫћжЧФмНЛЛЅЎa(chЈЃn)ЦЗУЋРћТЪБЃГждк24%�����ЃЌНтQЗНАИУЋРћТЪБЃГждк20%�ЃЌгажњгкРћдіщLЁЃ

Ш§ЪЧйMгУТЪЗ(wЈЇn)жагаНЕ�ЃЌюAг22-24ФъЃЌфNЪлйMгУТЪщ9%/8.5%/8.2%����ЃЛЙмРэйMгУТЪщ4.5%/3.7%/3.2%ЁЂбаАl(fЈЁ)йMгУТЪщ4.3%/4.3%/4.3%����ЁЃ

ЭЈп^вдЩЯЗжЮі��ЃЌЩъШfКъдДбаОПюAгјКЯПЦММ22-24ФъwФИєРћЗжeщ2.52/3.62/4.80|дЊ����ЃЌІЊдіЫйЗжeщ49.1%/43.6%/32.7%����ЁЃЭЈп^ЃI(yЈЈ)ЗжЮі��ЃЌНoгшјКЯПЦММ22Фъ0.7X PE/G�ЃЌІЊ29БЖPEЃЌФПЫЪажЕ73|дЊ����ЃЌн^ЌF(xiЈЄn)rqЗљ53%ЁЃ

КЃЭтI(yЈЈ)еЃКзЅзЁеўВпМtРћ��ЃЌРгећѓwI(yЈЈ)еИпдіщL

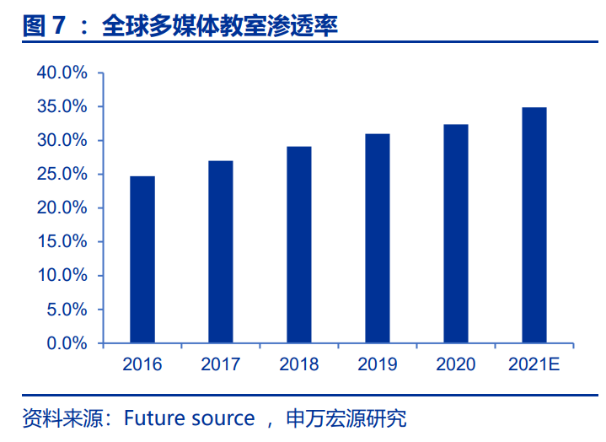

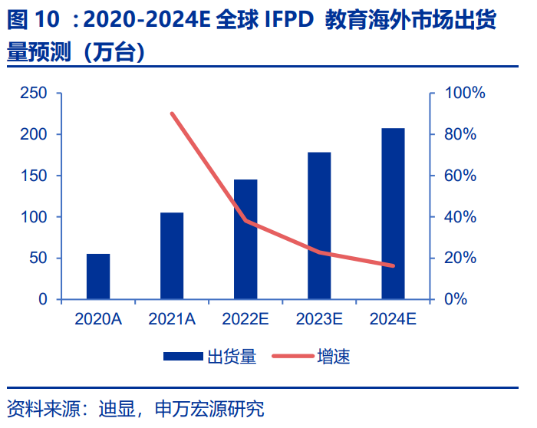

КЃЭтНЬг§IFPDгэеўВпМtРћ�ЃЌЪаіОпган^ДѓЬсЩ§ПещgЁЃИљў(jЈД)Future sourceЕ(shЈД)ў(jЈД)��ЃЌШЋЧђЗЖњ4300ШfНЬЪв��ЃЌ21ФъюAгЖрУНѓwНЬЪвBЭИТЪ35%�ЃЌВЂдкЮДэЕ(shЈД)ФъБЃГжИпЫйАl(fЈЁ)еЙЁЃИќДѓЕФЪаіCўэздгкКЃЭтWаЃЭЦпMЁАЛьКЯЁБНЬW�����ЃЌУРјКЭWжоВПЗжјМвЖЈЯђЭЖШыНЬг§Н(jЈЉng)йMЃЌМгаЃШ(nЈЈi)НЬг§аХЯЂЛЏНЈдO����ЃЌећѓwНЈдOжмЦкДѓЖрдк 3-5ФъЁЃХcДЫЭЌr����ЃЌИљў(jЈД)ЕЯя@юAyЃЌКЃЭтНЬг§IFPDЪаі21-24ФъГіиСПCAGRгаЭћп_ЕН25%����ЃЌЪаіПещgОоДѓЁЃ

ЁОШЋЧђЪаіЕ(shЈД)ў(jЈД)ЁП

јКЯПЦММ09Фъщ_ЪМАl(fЈЁ)еЙКЃЭтI(yЈЈ)е��ЃЌ10Фъе§ЪНГЩСЂКЃЭт II(yЈЈ)БОВП��ЃЌвдздгаЦЗХЦNewlineКЭODM/OEMЗНЪНВМОжКЃЭтЪаі��ЃЌдкШЋЧђЗЖњШ(nЈЈi)дOСЂ50ЖрМвЗжжЇC(gЈАu)�ЃЌэгаЭъЩЦЕФКЃЭтI(yЈЈ)еЙмРэПђМмХcЪаіЧўЕРѓwЯЕЁЃ

ФЙЋЫОЪеШыэПД����ЃЌјКЯПЦММКЃЭтЪеШыеМБШГЪЩЯЩ§к

нЃЌЧвдіЫйн^Пь�ЁЃ21ФъКЃЭтЌF(xiЈЄn) IЪе25.38|дЊ�ЃЌеМећѓw IЪеБШжищ44%����ЃЌ2017-2021ОГЭтЪеШыдіЫйCAGR щ 31%����ЃЌЪЧЙЋЫО IЪедіщLЕФКЫаФђ(qЈБ)гСІжЎвЛЁЃ

ЁОЙЋЫО2017-2021ОГЭтЪеШыМАЦфдіЫйЃЈ|дЊЃЉЁП

ЭЌгжЕЕУъPзЂЕФЪЧ�ЃЌјКЯПЦММЦьЯТздгаЦЗХЦNewlineзїщЯЁШБадКЃЭтйYЎa(chЈЃn)ЃЌЪЧщЕ(shЈД)ВЛЖрдкББУР�����ЁЂEMEAЃЈWжо�����ЁЂжа|КЭЗЧжоЃЉ�ЁЂACPCЃЈЬЋЕи

^(qЈБ)ЃЉШ§Дѓ

^(qЈБ)гђЪаіжаОљЮЛгкЕквЛЬнъ ЕФЦЗХЦЃЌ21ФъШЋЧђЪаеМТЪ 10%ЃЈжајвдЭтЃЉ����ЃЌУРјЪаіХХУћЧАШ§ЁЃюAг22ФъNewlineЂБЃГжХдіЫй�ЃЌгаЭћРгјКЯПЦММећѓwI(yЈЈ)ПЕФИпдіщLЁЃ

јШ(nЈЈi)I(yЈЈ)еЃКНЬг§IFPDЗ(wЈЇn)діЃЌДђщ_ЕкЖўГЩщLЧњО

дкЭЦгЌF(xiЈЄn)НЬг§ЙЋЦНЛЏЕФећѓwБГОАЯТ��ЃЌМгЫйЭЦпMНЬг§аХЯЂЛЏКЭЕ(shЈД)зжЛЏЕФАl(fЈЁ)еЙндкБиаа�����ЁЃјКЯПЦММОoИњјМвеўВп�ЃЌГжРm(xЈД)ЬНЫївдЕ(shЈД)зжЛЏв§ЧцжњЭЦНЬг§Ипй|(zhЈЌ)СПАl(fЈЁ)еЙЁЃ2021Фъщ_ЪМЩюШыВМОжЕФЁАеnКѓЗўеЁБХcЁАгЗўеЁБ��ЃЌФПЧАвбГѕОпв(guЈЉ)ФЃ�ЃЌе§ГЩщЭЦгЙЋЫОАl(fЈЁ)еЙЕФЕкЖўГЩщLЧњОЁЃ

дкНЬг§аХЯЂЛЏ2.0ИФИя�ЁЂвпЧщКѓЁАЛьКЯЁБНЬWЭЦVвдМАQCжмЦкЕШЖрживђЫиЯТЃЌјШ(nЈЈi)НЬг§IFPDааI(yЈЈ)фNСПдіЫйЗ(wЈЇn)НЁ�����ЃЌВЂгЩгкЎa(chЈЃn)ЦЗЩ§М����ЃЌФЖјђ(qЈБ)гASPЬсЩ§ЃЌвЛЗНУц��ЃЌЎa(chЈЃn)ЦЗаЮB(tЈЄi)гЩНЬг§ЦНАхЯђжЧЛлКкАхЩ§М����ЃЛСэвЛЗНУц��ЃЌВЩйГпДчгЩ65ЁЂ75гЂДчЯђ86+гЂДчЩ§М����ЁЃщјКЯПЦММЕФКЫаФI(yЈЈ)еДђЯТЗ(wЈЇn)ВНАl(fЈЁ)еЙЛљЕAЁЃ

јКЯПЦММЩюИћНЬг§ЪаіГЌп^ЖўЪЎФъ����ЃЌДђдьјШ(nЈЈi)жЊУћжЧЛлНЬг§ЦЗХЦЁАјКЯHiteVisionЁБЃЌНЈГЩКЩw10фNЪлДѓ

^(qЈБ)��ЁЂ4000МвН(jЈЉng)фNЩЬЕФ§ДѓѓwЯЕ�����ЃЌЎa(chЈЃn)ЦЗвбИВЩwШЋј230ЖрШfщgжааЁWНЬЪв(НижС21ФъЕз)����ЁЃИљў(jЈД)ЕЯя@Е(shЈД)ў(jЈД)ЃЌ2021 ФъјКЯдкјШ(nЈЈi)НЬг§ IFPD ЪаіЗню~щ 22.4%�����ЃЌХХааЕкЖўЃЛЦфжаНЬг§ЦНАхЪаіЗню~щ22.8%����ЃЌжЧЛлКкАхЗню~щ21.6%ЃЌОљщааI(yЈЈ)ЕкЖў�ЁЃ

еnКѓЗўеЗНУцЃЌ21ФъЁАјКЯШ§ќcАщЁБI(yЈЈ)еХcШЋј19ЪЁ49Ъа72

^(qЈБ)ПhКМs��ЃЌКЯзїWаЃГЌп^200Ыљ����ЃЌЗўеНЬКЭWЩњГЌп^ 26 ШfШЫЁЃгЗўеЗНУц����ЃЌНMПНЬаХЯЂЛЏЫи№B(yЈЃng)Хрг50грДЮЃЌХргWаЃГЌ17000Ыљ����ЃЌХргНЬШЫЕ(shЈД)ГЌп^44000ШЫЁЃ

Пvг^п^ШЅ��ЃЌеЙЭћЮДэ�ЃЌјКЯПЦММВЛHдкјыHЁЂјШ(nЈЈi)ЪаіШЁЕУСЫдњЕФАl(fЈЁ)еЙГЩЙћ�����ЃЌІЦѓI(yЈЈ)ЮДэАl(fЈЁ)еЙвВгажјЧхЮњЕФв(guЈЉ)ЁЃЮДэ��ЃЌдкјШ(nЈЈi)ЭтеўВпЕФЭЦгЯТ����ЃЌНY(jiЈІ)КЯвпКѓШЋЧђадЭЬKЕФюAЦк����ЃЌПЩвдюAвЕФЪЧЃЌдГжЁАвЛКЫЩвэЁБАl(fЈЁ)еЙ№(zhЈЄn)ТдЕФјКЯПЦММ�ЃЌБиЂИќпMвЛВНUЪаіВМОжЃЌгУИќКУЕФЎa(chЈЃn)ЦЗКЭЗўежњСІНЬг§КЭЦѓI(yЈЈ)Аl(fЈЁ)еЙ����ЃЌвВЂгУИќМгГіЩЋЕФАl(fЈЁ)еЙГЩПэЛи№VДѓЙЩ|ЁЃ