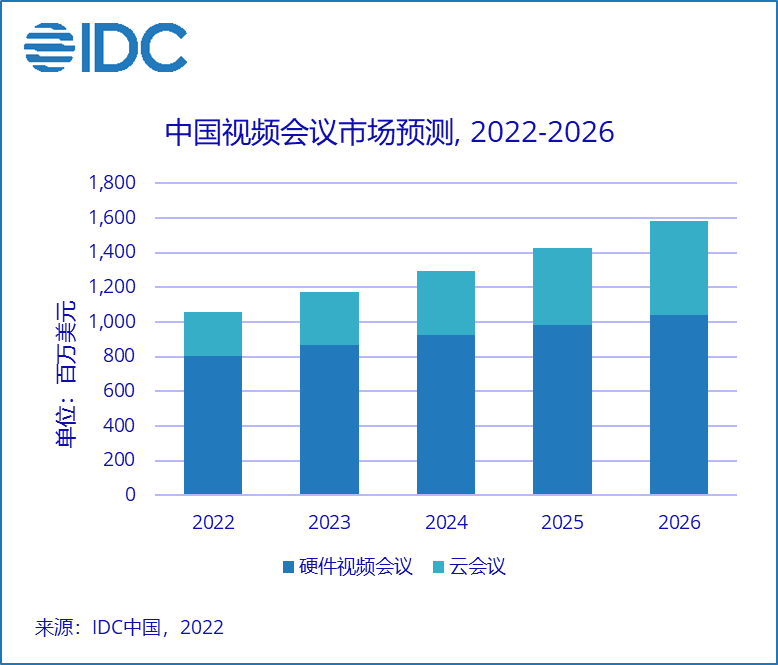

IDC◊Ó–¬įl(f®°)≤ľĶń°∂2021ńÍ÷–áÝ“ēÓlēĢ◊hŇcÖf(xi®¶)◊ų –ąŲłķŘôąůłś°∑Ô@ ĺ�����£¨2021»ęńÍ����£¨÷–áÝ“ēÓlēĢ◊h –ąŲ“é(gu®©)ń£Ŗ_(d®Ę)ĶĹ9.7É|√ņ‘™£®ľsļŌ62.7É|‘™»ň√ŮéŇ£©£¨ –ąŲ“é(gu®©)ń£›^2020ńÍÕ¨Ī»ÉH‘ŲťL2.9%�°£∆š÷–£¨”≤ľĢ“ēÓlēĢ◊h –ąŲÕ¨Ī»‘ŲťL8.5%�����£¨Ŗ_(d®Ę)ĶĹ7.4É|√ņ‘™£®ľsļŌ47.9É|‘™»ň√ŮéŇ£©�����£Ľ‘∆ēĢ◊h –ąŲÕ¨Ī»Ō¬ĹĶ11.8%�����£¨Ŗ_(d®Ę)ĶĹ2.3É|√ņ‘™£®ľsļŌ14.8É|‘™»ň√ŮéŇ£©°£Ŗ@ «◊‘2010ńÍIDCť_ ľ◊∑Řô‘∆ēĢ◊h –ąŲ“‘ĀŪĶń ◊īő –ąŲ“é(gu®©)ń£Ō¬ĹĶ����°£IDC’J(r®®n)ěť�£¨“Ľ∑Ĺ√ś£¨‘∆∑ĢĄ’(w®ī)…ŐĶń≥÷ņm(x®ī)√‚ŔM(f®®i)ń£ Ĺ�����£¨Ćß(d®£o)÷¬ŃňāųĹy(t®Įng)÷––°∆ůėI(y®®)ŅÕĎŰĶńņm(x®ī)ŔM(f®®i)¬ Ō¬Ľ¨��£ĽŃŪ“Ľ∑Ĺ√ś�����£¨īů–Õ’Ģ∆ůŪóńŅÕō’Ļ÷‹∆ŕ›^ťL�£¨ėI(y®®)ŅÉŠĆ∑Ň»‘–Ťērťg°£

Źńģa(ch®£n)∆∑∑÷ÓźĀŪŅī

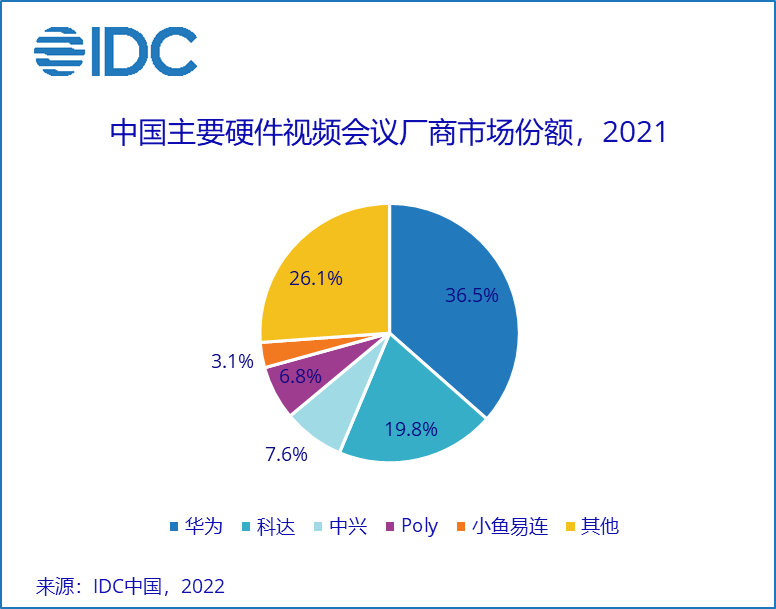

”≤ľĢ“ēÓlēĢ◊hĹK∂ň –ąŲ‘໕ńÍ›^łŖĶńĽýĒĶ(sh®ī)÷ģ…Ō��£¨“ņ»ĽĪ£≥÷Ńň≤ĽŚeĶń –ąŲ‘ŲťL�����£¨ĶęÕ¨ērő“āÉ“≤ŅīĶĹ÷«ĽŘ∆ŃÓźģa(ch®£n)∆∑ĶńĪ¨įl(f®°) Ĺ‘ŲťL����£¨ĒD’ľŃňāųĹy(t®Įng)“ēÓlēĢ◊hĹK∂ň –ąŲŅ’ťg����°£īňÕ‚�£¨ŽS÷Ý“ēÓlēĢ◊hņŻ”√¬ ĶńŐŠłŖ£¨éߥ”Ńň”≤ľĢ“ēÓlēĢ◊h∆ĹŇ_ģa(ch®£n)∆∑£®MCU�����°ĘēĢĻ‹Ķ»£©ĶńĒU(ku®į)»›–Ť«ů�£¨Źń∂Ýéߥ”∆ĹŇ_ģa(ch®£n)∆∑ –ąŲ‘ŲťLłŖ”ŕ∆Ĺĺý‘ŲňŔ°£

‘∆ēĢ◊h –ąŲļĪ“äĶńŌ¬ĹĶ�°£“Ľ∑Ĺ√ś£¨‘∆∑ĢĄ’(w®ī)…ŐĶń≥÷ņm(x®ī)√‚ŔM(f®®i)ń£ Ĺ�����£¨Ćß(d®£o)÷¬ŃňāųĹy(t®Įng)÷––°∆ůėI(y®®)ŅÕĎŰĶńņm(x®ī)ŔM(f®®i)¬ Ō¬Ľ¨����£ĽŃŪ“Ľ∑Ĺ√ś£¨īů–Õ’Ģ∆ůŪóńŅÕō’Ļ÷‹∆ŕ›^ťL�£¨ėI(y®®)ŅÉŠĆ∑Ň»‘–Ťērťg°£ĪMĻ‹»Áīň£¨‘∆ēĢ◊h –ąŲ“é(gu®©)ń£Ō¬ĹĶ∑ý∂»“ņ»Ľīů”ŕÓA(y®ī)∆ŕ�����°£Õ¨ēr�£¨ő“āÉ“≤ŅīĶĹĺŖ”–“Ľ∂®”≤ľĢēĢ◊hĹK∂ň◊ĘÉ‘“é(gu®©)ń£Ķń‘∆∆ĹŇ_∑ĢĄ’(w®ī)…Ő“ņ»ĽĪ£≥÷Ńň∑Ä(w®ßn)∂®ĶńėI(y®®)Ą’(w®ī)‘ŲťL°£∂Ő∆ŕĀŪŅī��£¨°į‘∆+∂ň°Ī≤Ŗ¬‘ «ŐŠ…żŅÕĎŰ’≥–‘“‘ľį≤ÓģźĽĮłā†éĶńÍP(gu®°n)śI��°£

ŹńŹS…Ő∑›Ó~ĀŪŅī

”≤ľĢ“ēÓlēĢ◊h –ąŲľĮ÷–∂»“ņ»Ľ›^łŖ�����°£»Aěť��°ĘŅ∆Ŗ_(d®Ę)��°ĘPoly�����°Ę÷–Ňd��°Ę–°Ű~“◊ŖB“ņ»Ľ’ľďĢ(j®ī) –ąŲ«įőŚ√ŻőĽ÷√�°£Õ¨ēr£¨IDC“≤ŅīĶĹ�£¨ŽS÷Ý∆šňŻŹS…Őģa(ch®£n)∆∑Ķń≥÷ņm(x®ī)ĶŁīķ£¨ –ąŲĶńľĮ÷–∂»÷ūĚuŕÖ”ŕ∑÷…Ę����£¨∆š÷–Ń_ľľ°ĘÉ|¬ď(li®Ęn)�����°Ę»AĄď(chu®§ng)“ē”ć�°ĘšJĹ›÷«ĽŘĶ»ŹS…ŐĶńłā†éѶ÷ūĚuŐŠ…ż£¨īŔ Ļ”≤ľĢ“ēÓlēĢ◊h –ąŲľ§įl(f®°)–¬ĶńĽÓѶ�����°£

IDC ÷–áÝŽä–ŇļÕőÔ¬ď(li®Ęn)ĺW(w®£ng)÷ķņŪ—–ĺŅŅāĪO(ji®°n)īřĄPĪŪ ĺ�����£¨ ’ĻÕŻőīĀŪ�����£¨”≤ľĢ“ēÓlēĢ◊h –ąŲĆĘ“ņ»ĽĪ£≥÷∑Ä(w®ßn)Ĺ°‘ŲťL����£¨∆š÷–�����£¨”≤ľĢ“ēÓlēĢ◊hĹK∂ňĶń›pŃŅĽĮļÕ‘∆ŖmŇšĆĘ «”≤ľĢ“ēÓlēĢ◊h –ąŲįl(f®°)’ĻĶńÍP(gu®°n)śI�°£īňÕ‚����£¨“ņ»ĽŅīļ√‘∆ēĢ◊h –ąŲőīĀŪĶńįl(f®°)’Ļ£¨ŽS÷ÝťLő≤ŅÕĎŰ“é(gu®©)ń£Ķń≤ĽĒŗĒU(ku®į)īů����£¨“‘ľį”√ĎŰěťůwÚěł∂ŔM(f®®i)“‚‘łĶń‘ŲŹä(qi®Ęng)��£¨‘∆ēĢ◊h –ąŲĺŖ”–ĺřīůĶń‘ŲťLĚďѶ�°£Õ¨ēr£¨ŽS÷Ý‘∆ēĢ◊h‘ŕīĻ÷Ī––ėI(y®®)Ď™(y®©ng)”√¬∑ŹĹĶń÷ūĚu«Śőķ����£¨őīĀŪ“≤ĆĘ≥…ěť –ąŲ‘ŲťLĶń–¬“ż«ś°£