2022年上半年���,疫情反復(fù)���,消費(fèi)市場低迷����,依然未能阻擋家用智能投影行業(yè)的高速增長����。據(jù)AVC《2022年H1中國家用智能投影市場總結(jié)報告》顯示,中國家用智能投影市場銷量為311萬臺����,同比增長30%;銷額52.6億���,同比增長9%���;行業(yè)規(guī)模呈現(xiàn)量高增,額低增的現(xiàn)象����,主要?dú)w因于新興渠道拉低市場整體均價,以抖音為首的直播電商正在重演傳統(tǒng)電商發(fā)展初期的低價競爭現(xiàn)象����,高端品質(zhì)產(chǎn)品布局不足����,白牌����、廠牌產(chǎn)品以價換量搶占市場。

市場規(guī)模

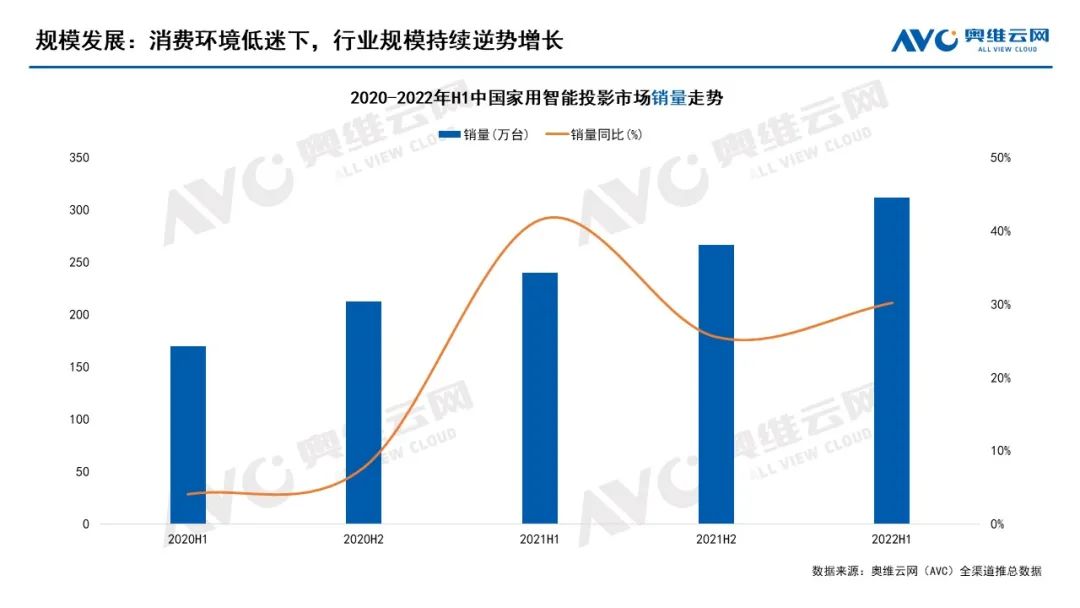

消費(fèi)環(huán)境低迷下���,行業(yè)規(guī)模持續(xù)逆勢增長

據(jù)AVC全渠道推總數(shù)據(jù)顯示���,2022年上半年,中國家用智能投影銷量達(dá)311萬臺���,同比增長30%���;銷額52.6億元,同比增長9%����;市場均價1690元,同比下降16%���。在國內(nèi)宏觀經(jīng)濟(jì)下行壓力加大���、居民消費(fèi)支出謹(jǐn)慎的情況下����,家用智能投影行業(yè)仍然保持逆勢增長態(tài)勢���,AVC認(rèn)為,主要有以下幾點(diǎn)原因:

從消費(fèi)環(huán)境看����,各省市持續(xù)發(fā)布促消費(fèi)舉措,線上線下聯(lián)合發(fā)放超億元消費(fèi)券����,在一定程度上促進(jìn)消費(fèi)回補(bǔ)和潛力釋放;

從消費(fèi)需求看����,線下娛樂受阻,觀影����、游戲等娛樂需求居家化,大屏需求增加����,而高性價比的投影產(chǎn)品更能契合消費(fèi)者的多元需求����;

從渠道發(fā)展看���,以抖音為首的直播電商發(fā)展迅猛���,為投影市場注入新的渠道活力,帶動行業(yè)規(guī)模高速發(fā)展���。

數(shù)據(jù)來源:AVC全渠道推總數(shù)據(jù)

品牌競爭

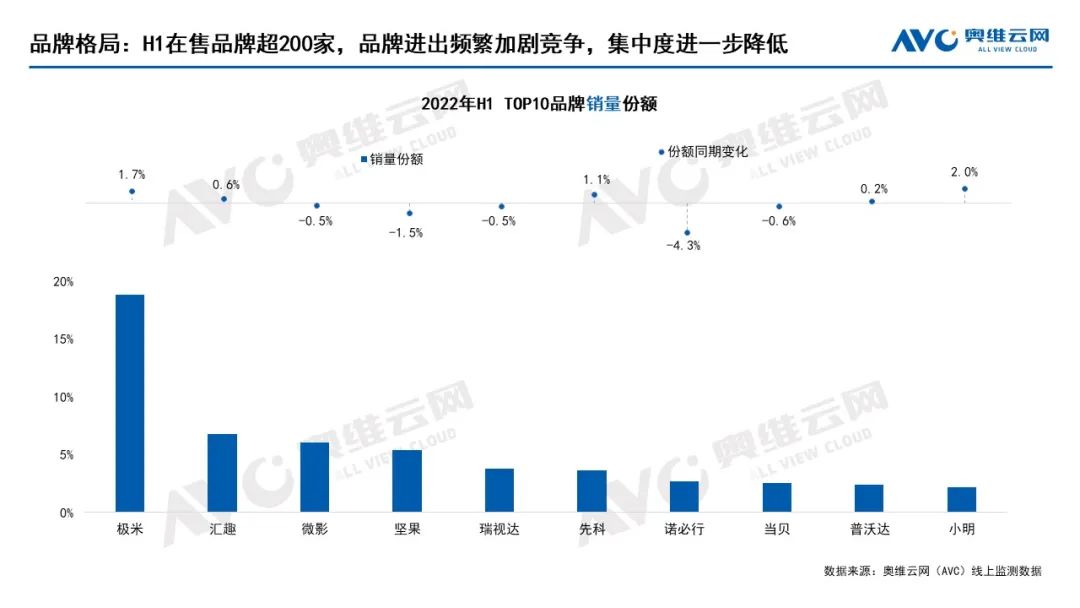

2022年H1在售品牌超200家����,品牌進(jìn)出頻繁加劇競爭

線上市場品牌競爭加劇����,長尾效應(yīng)明顯。根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示����,上半年,在售品牌數(shù)量超200家,新進(jìn)與退出較為頻繁���;TOP10品牌銷量份額54.3%���,較去年同期下降約11個百分點(diǎn),新入局者激發(fā)市場活力的同時����,也進(jìn)一步瓜分頭部品牌份額���,加速品牌競爭���。

極米、堅果����、當(dāng)貝重點(diǎn)發(fā)力中高端市場,極米以穩(wěn)健的產(chǎn)品矩陣位列龍頭位置����,市場份額與其它品牌產(chǎn)生明顯的階梯式差距,份額較同期上漲約2個百分點(diǎn)���;匯趣����、瑞視達(dá)、諾必行����、普沃達(dá)則憑借價格優(yōu)勢,以價換量搶占低端市場���,躋身TOP10榜單���,產(chǎn)品均價在500元以下;峰米旗下品牌小明����,入局僅一年時間,憑借Q1���、Q1 PRO兩款主機(jī)型���,成功躋身TOP10榜單,其中���,Q1 PRO位列熱銷機(jī)型榜第十���,品牌內(nèi)部銷量貢獻(xiàn)達(dá)80%���。

數(shù)據(jù)來源:AVC線上監(jiān)測數(shù)據(jù)

投影技術(shù)

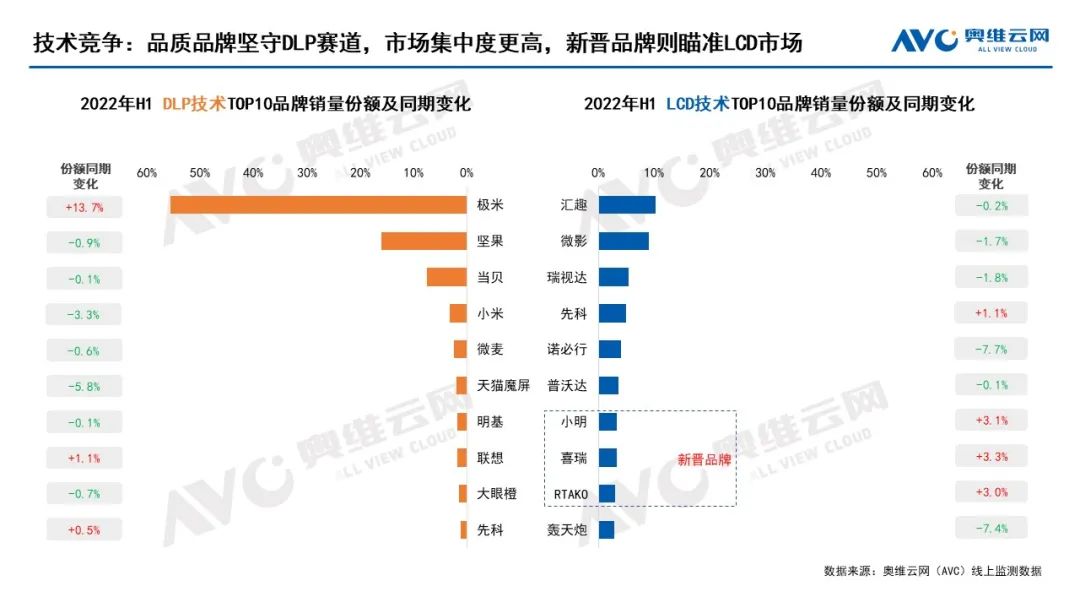

DLP技術(shù)份額持續(xù)下滑,新入局者瞄準(zhǔn)LCD賽道

受上游原材料價格上漲影響����,DLP與LCD的市場份額發(fā)生顛覆性轉(zhuǎn)變,DLP份額持續(xù)下滑����。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示����,2022年上半年,DLP份額僅為34%����,較同期減少8%,而在兩年前���,DLP份額一直維持在60%左右����;LCD技術(shù)在此期間乘勢發(fā)展,憑借更加成熟的技術(shù)水平及更低廉的技術(shù)成本����,成為新興品牌率先切入的賽道,上半年市場份額超六成���。

分技術(shù)看����,品質(zhì)品牌堅守DLP賽道����,TOP3品牌極米、堅果����、當(dāng)貝,合計份額達(dá)79%����,較去年同期增加約13個百分點(diǎn),市場集中度維持在高位水平����;LCD賽道競爭激烈����,品牌格集中度較低����,份額差異不明顯,TOP10合計份額50%����,較去年同期下降24個百分點(diǎn),其中���,匯趣憑借百元價位產(chǎn)品���,以微弱的份額優(yōu)勢位居LCD市場銷量首位����,小明、喜瑞����、RYAKO等入局不久的品牌���,憑借2-3款性價比產(chǎn)品躋身前十。

數(shù)據(jù)來源:AVC線上監(jiān)測數(shù)據(jù)

產(chǎn)品趨勢

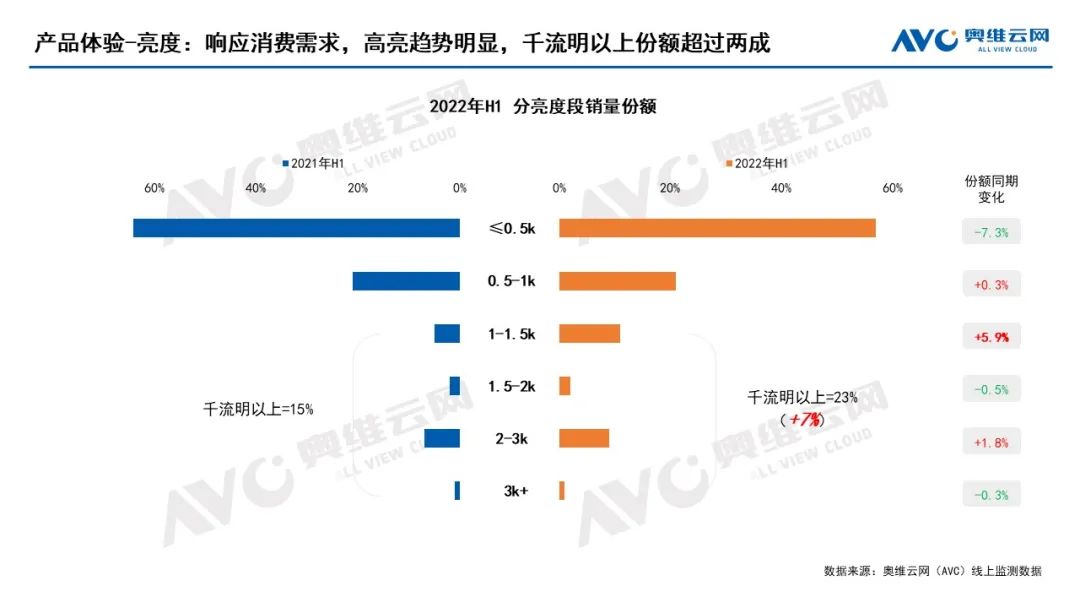

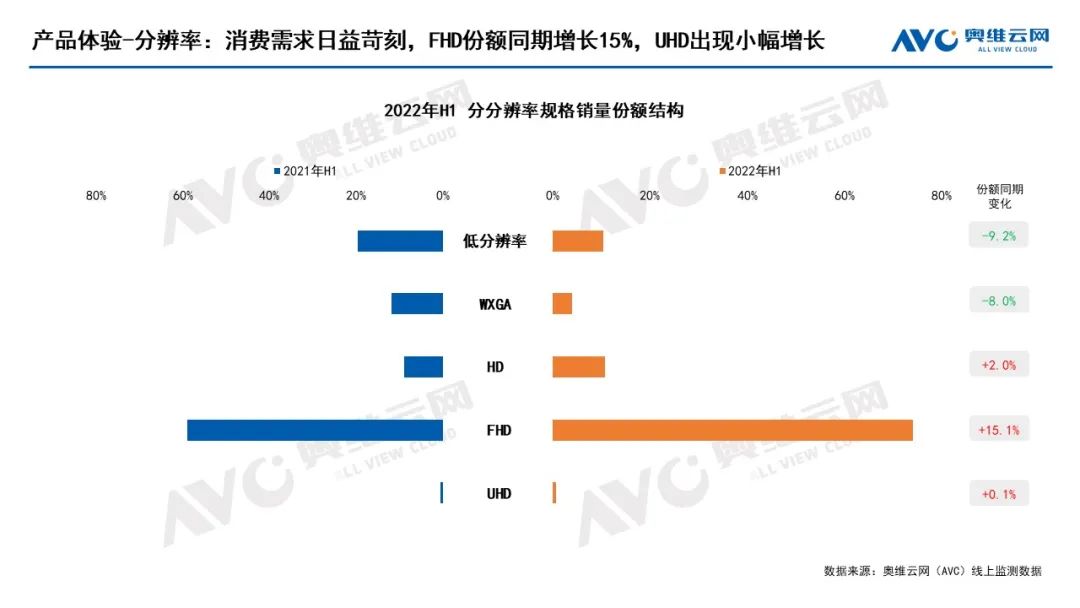

亮度����、畫質(zhì)持續(xù)升級,功能更加人性化���、智能化

隨著用戶體驗(yàn)的升級����,消費(fèi)需求變得更加多元���,對產(chǎn)品性能的要求也在不斷提高���,當(dāng)前市場雖仍被低流明產(chǎn)品占據(jù)主導(dǎo),但千流明以上產(chǎn)品增幅顯著���。據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示���,2022年H1,千流明以上產(chǎn)品份額達(dá)23%���,較去年同期增加約7個百分點(diǎn)����,亮度升級趨勢明顯。分辨率方面���,F(xiàn)HD規(guī)格產(chǎn)品份額超70%����,較去年同期增長約15個百分點(diǎn)����,而更高清的UHD產(chǎn)品也迎來小幅增長。

懶人經(jīng)濟(jì)與智慧功能的發(fā)展���,促使解放雙手的語音交互����、多屏互動����、自動梯形校正等功能份額提升���,同時���,人工智能加持產(chǎn)品創(chuàng)新���,智能避障、幕布自適應(yīng)����、運(yùn)動補(bǔ)償?shù)刃鹿δ苷蔀樾碌馁u點(diǎn)。

數(shù)據(jù)來源:AVC線上監(jiān)測數(shù)據(jù)

數(shù)據(jù)來源:AVC線上監(jiān)測數(shù)據(jù)

數(shù)據(jù)來源:AVC線上監(jiān)測數(shù)據(jù)

渠道發(fā)展

直播電商興起����,新渠道 多玩法,規(guī)模效應(yīng)拉動購買基數(shù)增長

對于家用智能投影來說����,直播帶貨的強(qiáng)體驗(yàn)感和高性價比能有效吸引消費(fèi)者目光,直播平臺的用戶與品類的興趣人群契合度更高���,貨找人模式也能幫助新興品牌更快打入市場���,智能投影產(chǎn)品在新興渠道得到快速發(fā)展,2022年H1,以抖音為首的新興渠道���,在線上市場的份額已超三成���,直追傳統(tǒng)電商渠道。

數(shù)據(jù)來源:AVC線上監(jiān)測數(shù)據(jù)

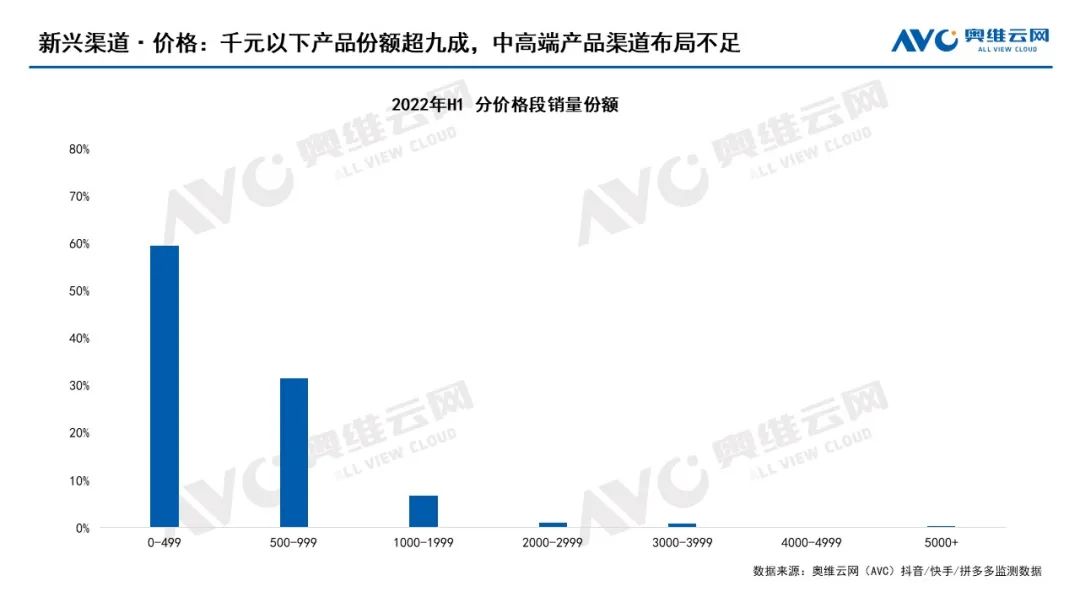

新興渠道依靠直播帶貨模式����,采取低價策略,品牌以價換量搶占坑位���,據(jù)奧維云網(wǎng)(AVC)抖音/快手/拼多多監(jiān)測數(shù)據(jù)顯示���,2022年H1,新興渠道千元以下產(chǎn)品份額達(dá)92%���,低價產(chǎn)品雖然能加強(qiáng)行業(yè)普及���,但低體驗(yàn)效果也拉低了消費(fèi)者的使用信心。

數(shù)據(jù)來源:AVC抖音/快手/拼多多監(jiān)測數(shù)據(jù)

行業(yè)預(yù)測

2022年全年銷量將達(dá)645萬臺���,增長幅度預(yù)計在30%左右

需求層面����,家庭影音進(jìn)入多終端并存時代���,大屏產(chǎn)品備受歡迎����。隨著移動互聯(lián)網(wǎng)的發(fā)展����,家庭影音設(shè)備層出不窮,電視大尺寸化趨勢明顯����,大屏需求上揚(yáng)。智能投影作為更具性價比的大屏設(shè)備���,在年輕嘗鮮���、租房、影院體驗(yàn)等人群中愈加受歡迎����。

資本層面,行業(yè)再次進(jìn)入“資本關(guān)鍵年”,助推行業(yè)高速發(fā)展���。自2018年起����,行業(yè)一直備受資本市場關(guān)注���,億元級別融資層出不窮���,資本的關(guān)注更加表明行業(yè)前景的廣闊;2022年����,堅果、知麻的億元級以上融資規(guī)模���,也預(yù)示著投影行業(yè)再次迎來“資本關(guān)鍵年”���,為行業(yè)轉(zhuǎn)型升級注入資金力量。

品牌層面���,三星����、夏普、Vidda等彩電企業(yè)再出新品���,進(jìn)一步抬升行業(yè)關(guān)注度。上半年���,三星推出面向細(xì)分應(yīng)用場景的家用智能新品The freestle投影���,海信旗下年輕潮牌Vidda推出7000元以下4K產(chǎn)品,夏普推出首款LED家用智能微投����,自帶品牌流量的彩電企業(yè)入場布局,也進(jìn)一步抬升了家用智能投影行業(yè)的關(guān)注度����。

渠道層面,直播電商發(fā)展進(jìn)入快車道����,規(guī)模效應(yīng)拉動購買基數(shù)增長。直播電商成交額占全國實(shí)物商品網(wǎng)絡(luò)零售額比例不斷上升���,對電商大盤的滲透率已超20%����。當(dāng)越來越多用戶注意力集中在視頻尤其是短視頻,具有前瞻性的品牌和商家自然也會持續(xù)加碼進(jìn)入賽道����,受益于用戶和品牌的持續(xù)擴(kuò)張,智能投影市場規(guī)模也進(jìn)一步得到擴(kuò)容���。

因此���,AVC預(yù)測,2022年全年家用智能投影市場仍將保持高增長態(tài)勢���,銷量將達(dá)645萬臺���,同比增長28%;銷額110.3億元���,同比增長27%���。