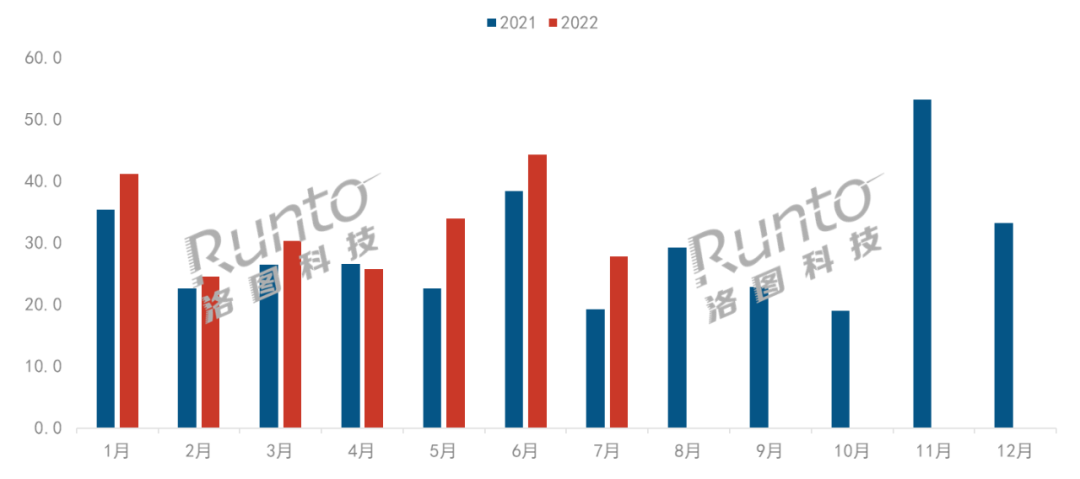

根據(jù)RUNTO最新的《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告����,2022年7月中國智能投影市場(不含激光電視)線上銷量為27.8萬臺,同比增長45%���,環(huán)比下降37%���;銷額為4.7億元,同比上漲13%���,環(huán)比下降53%����。

盡管從同比上看���,市場逐月增長����,全年走高的趨勢沒有變化����,但當月市場的環(huán)比下滑態(tài)勢還是非常顯著,尤其是在大促周期表現(xiàn)優(yōu)秀的DLP產(chǎn)品���,主要原因即是來自618促銷的透支效應���。

分月度中國智能投影市場線上銷量

數(shù)據(jù)來源:RUNTO線上數(shù)據(jù)����,單位:萬臺

7月智能投影線上市場的平均價格僅為1705元���,較上月大幅下降574元���,與同期相比則下降478元,創(chuàng)下近三年最低值���。價格斷崖下跌的因素在于低價的1LCD產(chǎn)品立即重新回歸了市場主流����,LCD與DLP的銷量占比為71:29���,而在上月和去年同期的占比則為56:44和49:51���。

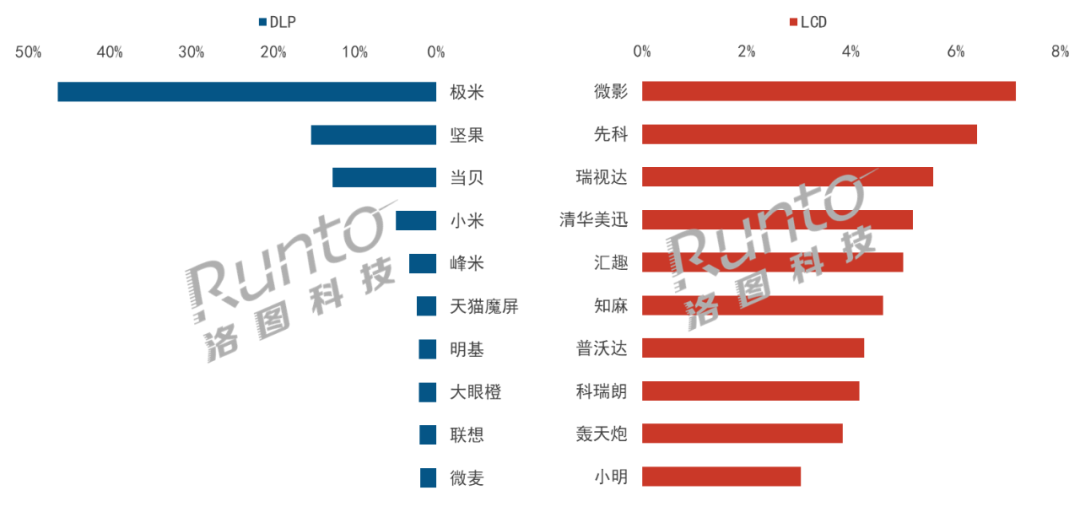

在銷售淡季,中小品牌開始上位����,領先品牌的市場份額被瓜分���,線上市場品牌集中度下降明顯���。根據(jù)RUNTO線上數(shù)據(jù)顯示���,2022年7月,TOP3品牌為極米���、微影和先科����,合計份額為23.0%����,較去年同期下降20.5個百分點,較上月下降12.3個百分點����;TOP10品牌份額達到48.5%,較去年同期下降20.9個百分點����,較上月下降10.4個百分點���。

DLP市場份額降至三成以下,銷量同環(huán)比則分別下降18%和59%����。TOP3品牌為極米、堅果���、當貝����,合計份額達到74.4%����,較上月下降5.3個百分點;其中極米和堅果同比下降近20%����,環(huán)比下降約60%。TOP10品牌中���,峰米���、大眼橙����、聯(lián)想銷量同比增長����,其中���,峰米去年主要以泛激光電視為主����,今年4K LED新品V10快速上量���,漲幅達到9倍多����。

LCD市場貢獻超七成���,銷量同比漲幅超一倍����。TOP3品牌為微影、先科����、瑞視達,合計份額僅為19.1%���,較上月下降4.7個百分點����。隨著品牌的不斷增多����,競爭愈發(fā)焦灼,本月無一品牌份額超過10%���。TOP10品牌中����,清華美迅����、匯趣和科瑞朗憑借1-2款產(chǎn)品快速上位;知麻本月升至第六位。

2022年7月 中國智能投影線上市場分技術別品牌份額

數(shù)據(jù)來源:RUNTO線上數(shù)據(jù)����,單位:%

整體來看,中國智能投影發(fā)展正呈現(xiàn)明顯的分化狀態(tài)����,LCD市場快速崛起,DLP市場遭遇挑戰(zhàn)���。LCD品牌和產(chǎn)品的涌入雖然帶來了新鮮血液和市場增量����,但其在產(chǎn)品技術����、標準規(guī)范和消費體驗上的發(fā)展滯后于其規(guī)模增速����,廠商應在技術研發(fā)、產(chǎn)品開發(fā)等方面下更多功夫����,以促進市場健康可持續(xù)發(fā)展。