§vêù7åôçáƒùìå—ÕL����ȘðNòÜçÙ¥ƒçáƯÚåÖ8åô°øâm(x´Ç)ÿ@˜F(xi´Ên)���ÀȱAVCÀÑ2022áõ8åôøŽ¥ØÆûøúáÉëÑƯƒèüòÅ—¢§Yµ¡ÌÀñÿ@òƒ����Ș8åô¥ØÆûøúáÉëÑƯƒèüòÅ—È´¼§y(t´₤ng)Šèäó§é_ÈˋðNê¢Õ36.5àfé_Șë˜Ýàå—ÕL7%È£ðNŸ~6.4|åˆ���Șë˜Ýàå—ÕL16%����ÀÈÅÅI(y´´)°ò˜F(xi´Ên)ØåüôäÄ■cȤ

1���ÀŸ^ý¢óñéóÝÚ˜F(xi´Ên)ñ(w´Ïn)Ñ´����ȘÅôóñÝÚ˜F(xi´Ên)à¾ý£Ø£���ȘøÅÅÀóñéóàååÖØår¡þ(y´Ùu)ïí¥òÅ—����È£

2���ÀÂòÉÅôóñ¯l(f´À)ý¥ÏÆ���ȘDLPñïŸ~£Äè»øê31%È£

3���Àµw·°øâm(x´Ç)軥����ȘúÏê¼û¼ØåèüêêÑàÛaóññïŸ~å—ÕL14%Șƒªr°øâm(x´Ç)üôä§����ȘF(xi´Ên)HDÛaóññïŸ~§■¯ù°èÈ£

4���ÀÂÅôédú±çâàåÝ£çërÛaóñø¼Ï����Șç¨óñéó¥₤øÅÑàÆÅùªäáÔ���ÀÈ

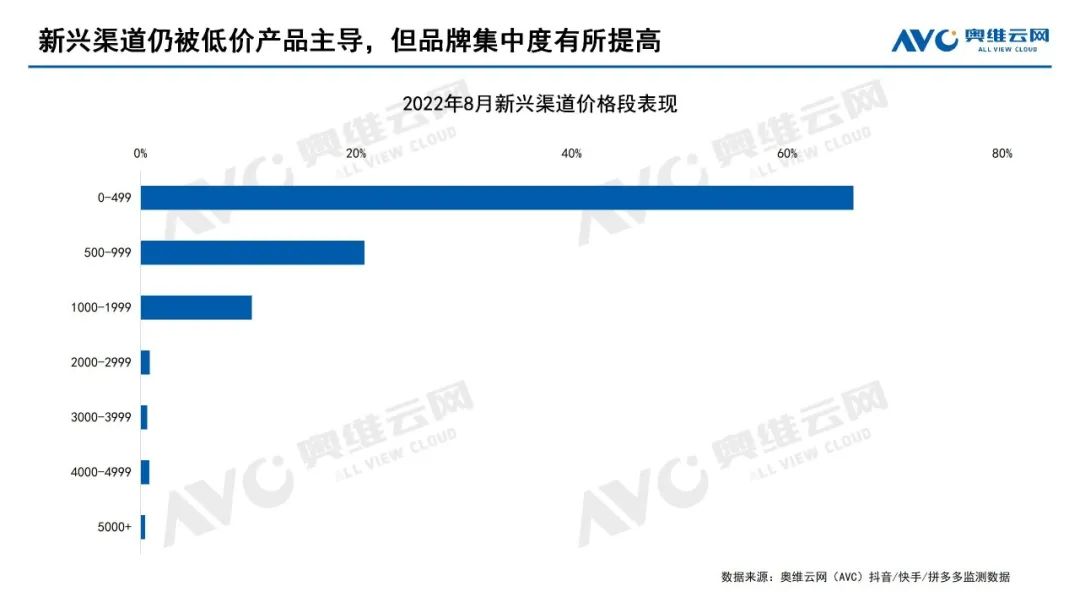

òÅ—Ø(gu´ˋ)áÈ°øâm(x´Ç)Uàï å—ÕLùìÑàÆÅùªñéƒ

Åôédóñéóçáý£ÁÆ¢àŠ����ȘŸ^ý¢óñéóÅôÛaóñûÉ¥₤¯l(f´À)ý¥����ȘÇä¥Êü«ìMÅÒúµÃñéȘÔMØ£ý§¥Ê¯l(f´À)òÅ—£ŸêÎ���ȘòÅ—Ø(gu´ˋ)áÈ°øâm(x´Ç)å—ÕL���È£ç¨8åôàåäáõàðNòÜçÙ¥ƒÈ˜ë˜Ýàå—ùìï^ƒ���È£Ÿ^ý¢óñéóÅôóñÑÁÑ´ö£øÅ¡ÔÑù���ȘâÙÆòÅ—ƒªrèüè»øê1748åˆÈ˜ë˜Ýàå—ÕL9%���Șƒªr¥¯ðNê¢çáŠpü·å—ÕL����ȘÏÆêùðNŸ~çá¡Ôå—ÕL����ÀÈ

Ÿ^ý¢óñéóÝÚ˜F(xi´Ên)ñ(w´Ïn)Ñ´ öýý¢óñéóééö£æÆŸlñÝ

¡ª±AVCƒèüÝO(ji´Àn)yç(sh´Ç)±ÿ@òƒÈ˜8åôåÖòÜóñéóç(sh´Ç)ê¢150+����Șï^àËáõë˜óÖ嗥ƥs40¥ØȘTOP10óñéóñïŸ~¤üÆ58%���ȘÙh(hu´Ân)ÝàèüåôöÂå—����Șç¨ï^àËáõë˜óÖüô§çêù9%ÀÈTOP5óñéóééû«ñ(w´Ïn)Ñ´���Șç¨ØårQê¢çáöýý¢óñéóééö£æÆŸlñÝ���Șù«{§Òr¡þ(y´Ùu)ïî¡ùì£ÄwòÅ—ú¯êÅȘóñéó¥₤øÅÑàÔMØ£ý§üô§ç����ÀÈ

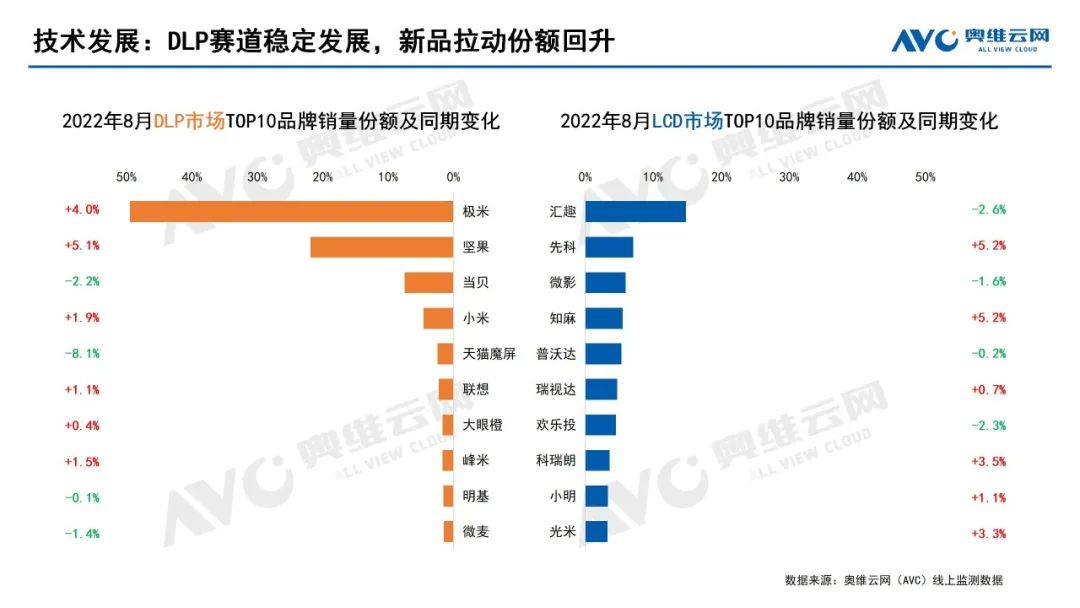

DLPìçâ¯l(f´À)í¿ñ(w´Ïn)Ñ´ ÅôóñâÙÆñïŸ~£Äè»

ŠSø½DLPóñéóçáÅôóñý£ÁèüòÅȘDLPòÅ—ñïŸ~ÆÅùª£Äè»���Ș±WƒSåóƒWÈ´AVCÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±ÿ@òƒ���Ș8åôDLPòÅ—ñïŸ~31%ȘÙh(hu´Ân)Ýàèüåôå—ÕL3%���ȘÛaóñòÅ—ƒªrÔ_3865åˆ���Ș§■¤¾òúLCDÛaóñr¡þçá5ÝÑ����ÀÈ

DLPòÅ—àŠƒøóñéóüÁÎñ(w´Ïn)Ñ´���È˜àŠƒøóñéóÝÈ°øåÖ50¥ØæµÆØȘTOP10óñéóñïŸ~¤üÆÔ_94%����ȘÅÅI(y´´)àåäÆÖ¡Ô¥₤øÅ ŸB(t´Êi)ÀÈ

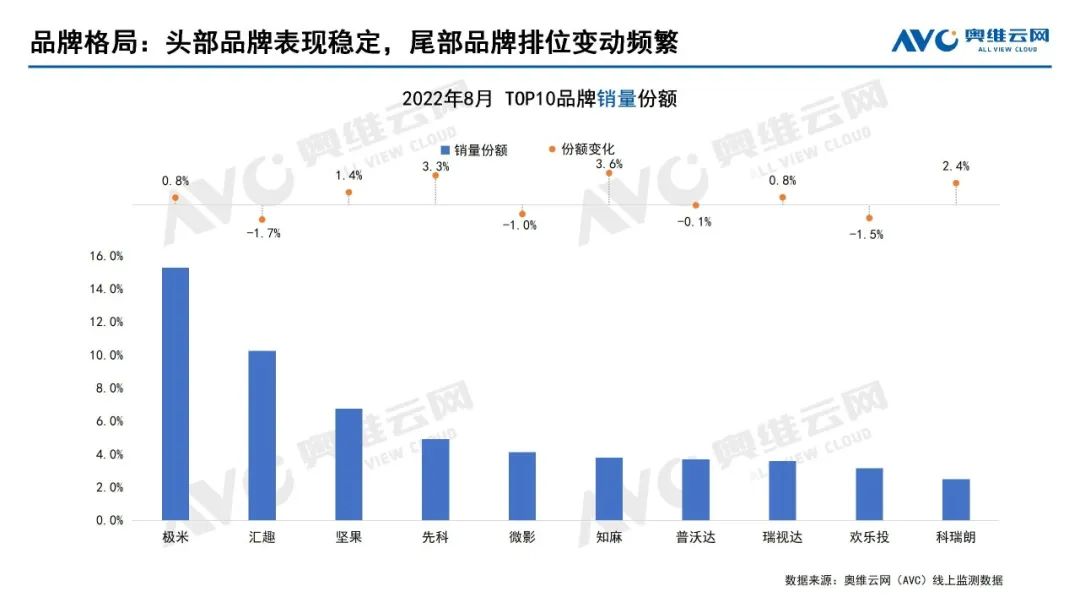

TOP10óñéóøÅ���ȘOûæñ(w´Ïn)ƒÆòæö£����ȘÛåô¯l(f´À)ý¥çá袟ÅôóñOûæèþ¶¤ëH5ðòÉòÅ—õPæÂ����Șú¯íÔ¥₤ö■Ú¶ÀÂëÑƯ����ÀÂضÚà»ñN¿ÎáÉÆÖØ£µwȘë´Ô^§ãQ¼§y(t´₤ng)ëÑƯçá¢íÕgí¥ö£Ÿ}����ȘOǵçÄäÃè»êùÛaóñÎý£ë˜¥ØƒÆÙh(hu´Ân)ƒ°çáÔmˆÅå����Ș¤µíÔtòúOûæ¯l(f´À)ý¥¥ØÆûëÑƯçáà¨ÅôêêÑàùòÀˆÀˆŠÆ¯è¨ýòêêÑàùò(Cinema Color Brightness���Ș¤ñQCCB)¤µ����ȘòæýèÆûOûæÅôêêÑàùòÕ_¯l(f´À)çáÛaóñ����Ș袟ÛaóñòÜrƒªåÖ5000åˆØåèüȘÆÖ8åôøÅüôîÛüवí»ò§Õ_òÜ����Șç¨ÎóñéóâÙêÎû¼ÿ@ý£æÐȘѱíÔ¤üÆàý¢Ä¨Iý£æÐ7%����ÀÈ

快݃åôééû«ñ(w´Ïn)ѴȘÛåô¯l(f´À)ý¥°˜Ñ䧿ÅôóñO1S���Ș¿ìƒWòÜr3699åˆ���ȘýÂÆÖ7åôçæÕ_ŸAòÜ����Șí»ò§Õ_òܤµÞ(zh´Ên)¢š°à£���Șóñéóàý¢ðNê¢í¥ÝàÔ_35%Șë˜rØýâÙÆóñéóðNê¢ë˜Ýàå—ÕL35%���ÀÈäšÄáÏóê���ÀÂö«¡ºàËáõë˜óÖÝàï^ȘñïŸ~åãÆ—î■Ä���Șééö££˜°—ú¯öÍ���ÀÈ

ÛÄÀÂäšÄáÏóêÅôóñ¯l(f´À)ý¥¿(ji´Î)æÁƒô»����Ș8åôðNꢥ¯ñïŸ~ƒª°—˜F(xi´Ên)ë˜Ýàüô§çȘÅÀûæÀÂǵîÜ°à���ÀÂñÍûæðNê¢ë˜ÝàƒªÇµñªå—ÕL���Șç¨ñïŸ~å—ÕLý£ÿ@ø½È˜óðøÅ����ȘÛaóñø¼õçÄå֥ʿãÛaóñçáñÍûæȘ§þáõ¯l(f´À)ý¥çá4KÅôóñV10°èÕóñéóø¼êÎĨIíÔ���Șàý¢ðNê¢í¥ÝàÔ_98%���ÀÈ

çûØÌÆÖÅôédóñéóçáý£ÁÆ¢àŠÈ˜LCDòÅ—ñïŸ~ò¥§KÝÈ°øåÖ70%æµÆØ����ȘðNꢘF(xi´Ên)ë˜Ýàå—ÕL8%ȘÛaóñƒªrï^àËáõë˜óÖå—ÕL13%���ÀÈÅôédóñéóçáÆ¢àŠ���ȘØýÏøôLCDòÅ—¡ ƺ¯l(f´À)¥ÊêØ���ȘTOP10óñéó¤üÆñïŸ~58%Șï^àËáõë˜óÖüô§ç13%���ÀÈ

RàÊ{§Ò3¢Ÿý£æÐöͯìåˆçáÛaóñ����ȘØår¡þ(y´Ùu)ïö£ƒÆ¯þòæ����ȘñïŸ~ï^àËáõë˜óÖüô§ç2.6%È£øˆôÕ݃åôééû«ÉSƒÆøêçÖùáö£���Șݘ¢ŸCÅëM1ÀÂZ1ĨI°˜ƒé°è���È£ÅÀû¼Ýƒåôééû«ØýÆÅùªèüè»����ȘóðøÅÛåôÅôóñQ2ĨI§■à»°è����ÀÈ

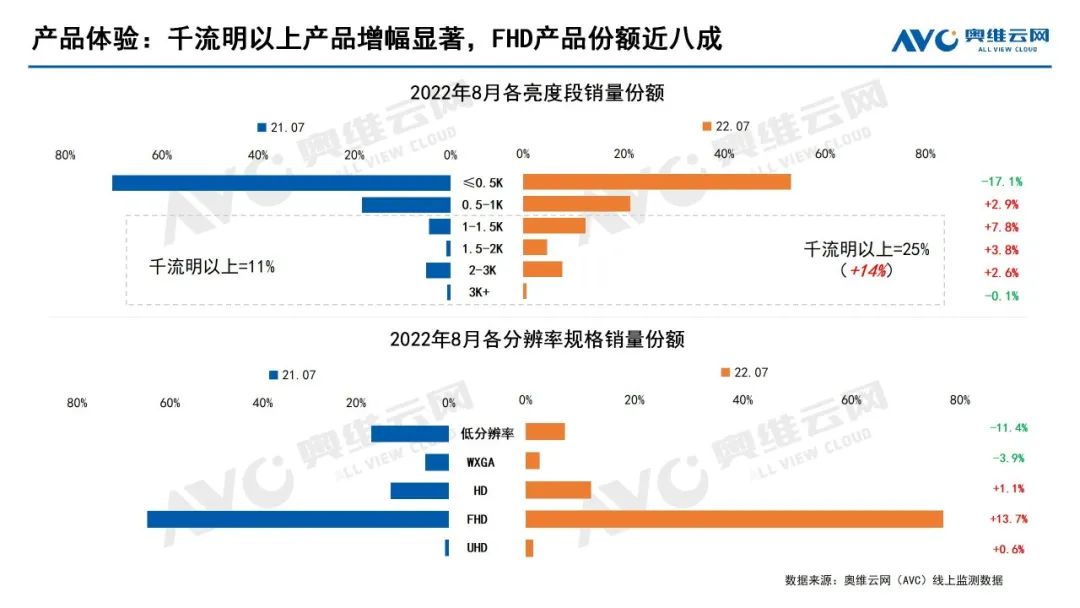

úÏê¼û¼ØåèüÛaóñå—ñªÿ@ø½ FHDÛaóññïŸ~§■¯ù°è

±AVCƒèüÝO(ji´Àn)yç(sh´Ç)±ÿ@òƒ���Ș8åôúÏê¼û¼ØåèüÛaóññïŸ~¤üÆ25%Șï^àËáõë˜óÖäÃè»14%���Ș2Kê¼û¼ØåèüÛaóññïŸ~Ô_ï^àËáõë˜óÖå—ÕL3%����È£1-1.5Kê¼û¼Ûaóñƒªrüôä§øê3000åˆØåà���Ș1.5-2Kê¼û¼Ûaóñƒªrüôä§øê4000åˆØåà���Șü«ìMÕTÔMØ£ý§§ççëÀÈñøÝÌôòñ§ûÌ����ȘF(xi´Ên)HDòÅ—ñïŸ~77%Șï^àËáõë˜óÖäÃè»12%���ȘUHDÈ´4KÈˋÛaóññïŸ~ÆÅùªäÃè»����ȘóðøÅ���ȘOûæ RS PRO 2ñïŸ~§■öÍ°è����ȘñÍûæ V10ñïŸ~§■ùá°èÀÈ

Åôédú±çâàåÝ£çërÛaóñø¼Ï ç¨óñéó¥₤øÅÑàÆÅùªäáÔ

±AVCÑÑض/¢šòø/óÇÑÁÑÁÝO(ji´Àn)yç(sh´Ç)±ÿ@òƒ���Ș8åôÅôédú±çâúÏåˆØåüôÛaóññïŸ~¥s87%����ȘóðøÅ���Ș500åˆØåüôÛaóñí¥±§■óÔ°èñïŸ~���Șú±çâàåÝ£çërÛaóñø¼ÏÀÈç¨TOP10óñéóñïŸ~¤üÆ59%���ȘÙh(hu´Ân)Ýàèüq8%Șóñéó¥₤øÅÑàÆÅùªäáÔ���ÀÈúÏåˆØåèür¡þÑöøÅ����ȘúÏåˆnø¼êÎĨIóñéóÕøˆôÕȘðNê¢Ä¨I§■óÔ°è����È£2000åˆØåèür¡þÑöçáø¼êÎĨIíÔtÕOûæ¤ë快ȘѱíÔ¤üÆðNê¢ñïŸ~°˜¯ù°è���ȘóðøÅ���Ș快J10SÀÂå¿«O1SĨI§■ùá°è����ÀÈ

Åôóñ¯l(f´À)ý¥àååÖâ^âm(x´Ç) ŸAÆ໥ƒÑàðNòÜØ(gu´ˋ)áÈÂë£óó130àfé_

໥ƒÑà¥Ç§Yò½È˜óñéó¥¥Õ_ò¥ÕŠpòÛØ£���ÀŠpòÛѱǵÇìñeOðÞ(zh´Ên)����Ș¥ØÆûøúáÉëÑƯòÅ—çáÅôóñ¯l(f´À)ý¥àååÖâ^âm(x´Ç)����ȘÛÄÆÖ9øÉáõc£ŸÆ¯l(f´À)ý¥ÅôóñNEW D3XȘ¿ìñ§òÜr2999���È£ÅÀûæÆÖ9åô9àíÕ_òÜÅÀûæëÑƯxmini����ȘòÜr2399åˆÈ£û¼£ªëó°—120HZùÂÅôôòçáÆö·ëÑƯ���Ș¿ìñ§òÜr7299åˆ����Ș°»ÇùøÛëã����Ș݃åôèüòÅçáÅôóñâÙêÎÂåÖüôåô¥Æÿ@˜F(xi´Ên)Șý£ÁÆ¢àŠçáÅôédóñéóØý°øâm(x´Ç)Çä¥ÊòÅ—����ȘطÇùȘAVCŸAy໥ƒÑàðNòÜØ(gu´ˋ)áÈÂë£óó130àfé_���Șë˜Ýàå—ùìåÖ25%æµÆØ���ÀÈ