¡ª±(j´Ç)RUNTOý¥çáÀÑøŽëÑƯCòÅ—°—Äñøö—¥ƒÑൡÌÈ´China Projector Market Shipment Analysis Quarterly ReportÈˋÀñȘ2022áõèü¯ŠáõȘøŽëÑƯCòÅ—°—Äê¢Õ369àfé_����Șë˜Ýàå—ÕL12%�È£óðøÅȘøúáÉëÑƯí¥ç§í«µwòÅ—çá79%����ÀÈ

݃öáøÅçáç(sh´Ç)±(j´Ç)¢Ö§Õ°—ħ£Øæ��ȘécêÐòÜüÁΈ����ÀÈÛa(ch´Èn)óñ¢Ö§òúæŸVñ¤çáëÑƯÛa(ch´Èn)óññѺ����Șáüç§y(t´₤ng)ñ§ûÌ¢èØåñøÕøúáɤëñúøúáÉèǵŸÈ£á¿ãåÇ¢èØåñøեʿã����ÀÂLED¶À¼§y(t´₤ng)¶éïçà�ȣᥥÅg¢èØåñøÕLCDÀÂDLP�����ÀÂLCOSçà����È£áˆÆû—ƒ¯¢èØåñøÕ¥ØÆû¤ëñ¤èäÆûȘѽñ¤èäÆûÔ¯■â´èäí����À¿ʰäÀÂ夃����À§äÆ»çàŸIÆ·ÀÈ

ˆÆû—ƒ¯¡þƒøȤ¥ØÆûëÑƯí¥88%

èü¯Šáõçáí«µw°—ÄøÅ����Ș¥ØÆûëÑƯÛa(ch´Èn)óñ°—Äê¢Õ325àfé_Șí¥ÝàÔ_ç§88%�����ȘòúÏÆí«µwòÅ—å—ÕLçáø¼ØˆÆêÎ���ÀÈñ¤èäÆûëÑƯÛa(ch´Èn)óñ°—Äê¢Õ44àfé_�����Șí¥ÝàÕ12%���Șèü¯ŠáõòÉCOVID-19ØÔúÕçáëüâÜȘóµI(y´´)ýèì��À¿ʰäÚá¢çàÅÒúµpèìÀÈ

2022áõH1øŽëÑƯCòÅ—°—Ä—ƒ¯§Y

ç(sh´Ç)±(j´Ç)ÚåÇȤRUNTO��Șöö£È¤%

óñéó¡þƒøȤOûæ�����ÀÂå¿«��ÀÂÜóíèº����ÀÂñÍûæö£êÅú¯ùá

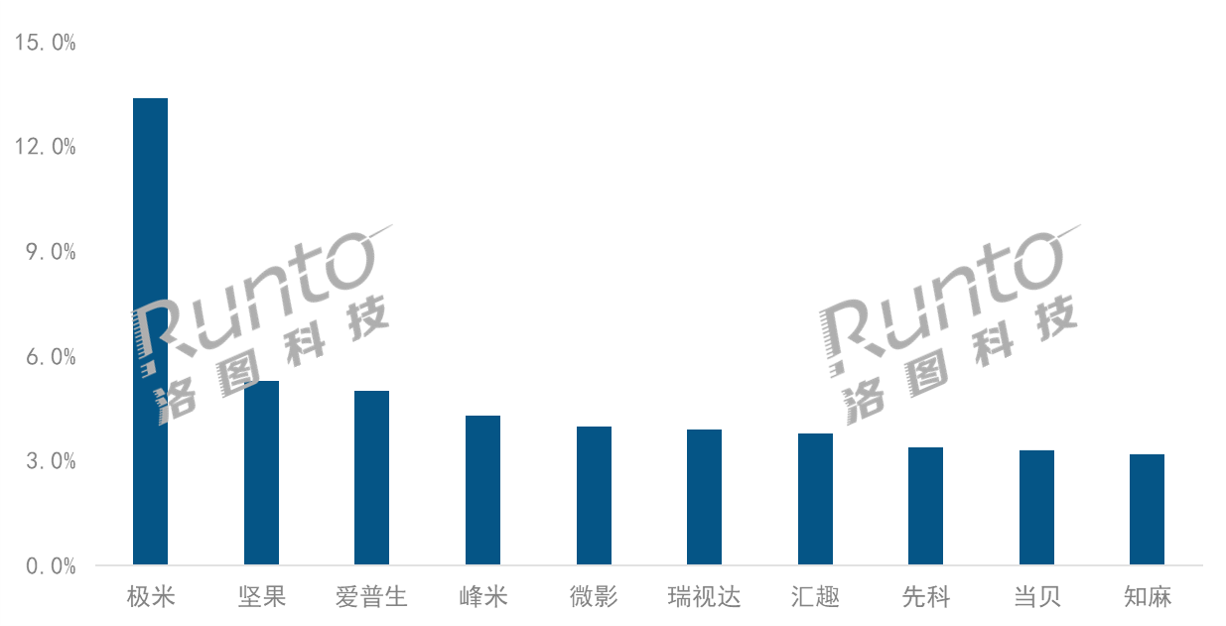

¡ª±(j´Ç)RUNTOç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2022áõèü¯Šáõ���ȘëÑƯC°—Äí«µwòÅ—çáTOP4óñéóÕOûæ���ÀÂå¿«ÀÂÜóí躤ëñÍûæ����Ș¤üÆñïŸ~Õ28.1%ÀÈåÖ¿ˋˆÌ°èòš���ÀÂÆû¶íJøˆå—ÕL¢šùì�����À¯l(f´À)í¿?ji´Î)ê΃ßǵçàØ·ùÄçáëóÆüô���ȘëÑƯCòÅ—Æàóðòú¥ØÆûŸIÆ·

Âécóñéóý£Áå—ÑÁȘòÅ—¡ ƺ¯l(f´À)¥ÊêØ���ÀÈ

Oûæòúö´Ø£Ø£°—Äê¢ñïŸ~°˜Ô^10%çáóñéó�����ȘåÖ¥¥ÅgæåîÅ�����ÀÂÛa(ch´Èn)óñ¡ÔÑù£₤�ÀÂààïìYåÇëÄí¿����ÀÂú±ç⧴åOçàÑÁñ§ûÌÑ¥ƒÔðŸIüà(y´Ùu)ïÀÈåÖèü¯ŠáõçáDLPøúáÉëÑƯƒèüêÐòÜòÅ—��Șóðˆí¥¯ŠÝÖ§Ùè§���ȘòÅ—ñïŸ~Ô_ç§51%����ÀÈ

å¿«¨@çûÅôØ£ïàÖìYȘýÂécOPPOÔ_°èÞ(zh´Ên)ôå¤üæ¼�����Șë˜rë´Ô^æÆóñéóö¿«ÔMÉ1LCDòÅ—����Ș¥Æ¢šè»¥ýŸÛ£₤°˜Ñ䧿LEDÛa(ch´Èn)óñÈ˜í«µw°—Äê¢ééû«çÖѱ���ÀÈ

Üóíèºééû«çÖà»����Șá2021áõóÞ����ȘÜóí躥ÆǵêùÎøúáÉÛa(ch´Èn)óñÀ¥ʿãÛa(ch´Èn)óñçáøÏ°øêÎÑà����ȘåÖ¥ØÆûÛa(ch´Èn)óñƒèüçáý¥ƒøèü¡■¥ÆñeO����ÀÈÇùëã����ȘóðåÖèäÆûòÅ—ö£êÅ°—ÄçÖØ£È˜í¥±(j´Ç)§■à»°èçáòÅ—ñïŸ~�Șû¼ÿ@ŸIüàÆÖóðù■óñéóÀÈ

ñÍûæòúÛa(ch´Èn)óñÑÁ刣₤ý¥ƒøçáǺÝÚóñéó����Șóðºâ@DLP/LCD¥¥Åg����ÀÂÕL/Ñ䧿ÓRŸ^À¥ʿã/LED¶¿ãåÇÑÁü·§M¤üý¥ƒø�Ș˜F(xi´Ên)êùáúÏåˆç§àfåˆØåèüçár¡þÑöਡýèwÀÈë˜r����ȘØâëÅæåÆÅçáALPD¥Ê¿ãÿ@òƒ¥¥ÅgȘñÍûæå֥ʿãëÑƯŸIÆ·çáééû«åÖçÖѱö£���ÀÈ

öÂƯ¤ëàÞØÔ_ñøêÅçÖöͤëçÖêª����ȘóðÛa(ch´Èn)óñ¥¥ÅgØå1LCDÕø¼È˜ø¼¿ËŠèäú±çâ�����Șë´Ô^çëròí¨@ü«ìMíÔçáúÁýA�ÀÈèíÔåÖèü¯Šáõçá1LCDøúáÉëÑƯƒèüêÐòÜòÅ—øÅȘééåÖçÖØ£¤ëçÖѱ�ÀÈ

ÛÄ{§ÒåÖŠØAPPÑùñeâÜçáÉ¥±¥¥ÅgÀÂï^¡ÔçáÛa(ch´Èn)óñµw·¥¯Æû¶Ô\ IáÉêÎ����Șö£êÅëÑƯCí«µwòÅ—TOP10ÀÈèü¯Šáõ{§Ò¥Ê¿ãÛa(ch´Èn)óñX3üçêÅçáêêîÜÝÚ˜F(xi´Ên)�����Ș£₤êùóðåÖøÅ¡ÔÑùòÅ—çáƯÚêÎ���ÀÈ

øˆôÕÆÖ2021áõüô¯ŠáõÔMàŠ¥ØÆûøúáÉëÑƯòÅ—�����Ș§þáõèü¯Šáõ¨@çûøŧÞ|åˆàÖìY�����ÀÈóðÛa(ch´Èn)óñýèÆûà¨ñãÕ]ò§LCD¥¥Åg�����ȘƒÔðأѴçáÅårÝà�Șë´Ô^ÑÑضçàÅôédŠèäú±çâåÖÑärÕgàî¡ùìóóàÎÀÈ

2022áõH1øŽëÑƯCòÅ—ø¼Øˆóñéó°—ÄñïŸ~

ç(sh´Ç)±(j´Ç)ÚåÇȤRUNTO���Șöö£È¤%

æÂȤØåèüóñéó°—Äç(sh´Ç)±(j´Ç)ƒª¯■¤˜óšüôæÆóñéó����ÀÈ

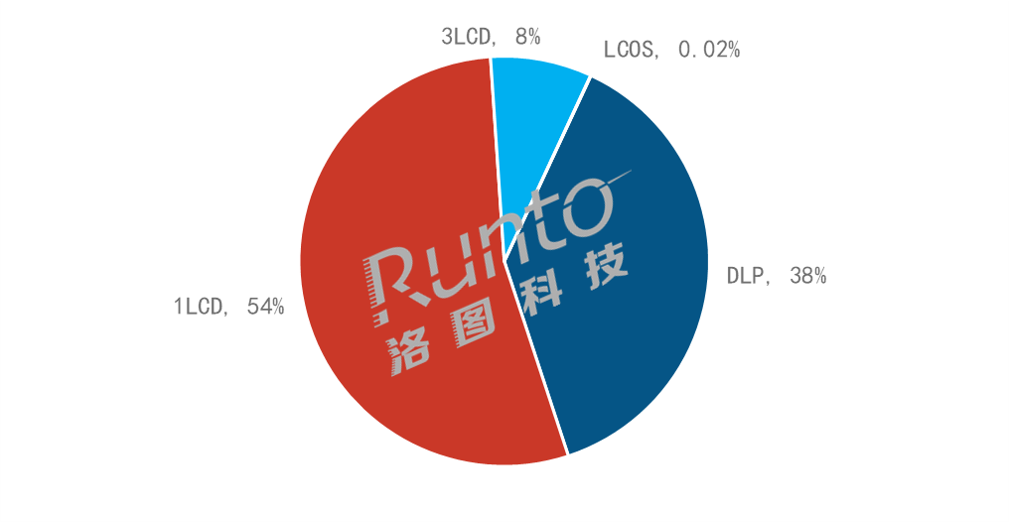

¥¥Åg¡þƒøȤ1LCDédóÞ�����Șí¥ÝàØأ¯Š

á2021áõØåÚ��ȘÆèÆÖØÔúդ뽊HÅöïæ£₤ÏøôçáDLPŃó˜ÑäàÝŸ}����Ș DLP¥¥Åg°—Ä°øâm(x´Ç)üô£˜ÀÈ2022áõèü¯Šáõ�����Șí¥ÝàöÛ¢søê38%����ȣѽàËáõë˜óÖȘí¥Ýàt¡ÔÔ_55%���ÀÈDLPëÑƯòÅ—øÅçáTOP4óñéóÕOûæ����ÀÂå¿«����ÀÂÛĤëû¼£ªÈ˜¤üÆñïŸ~Ô_ç§61.9%����ȘìÆÖøÅÑà¿îí¥ÅëòÅ—ÀÈ

òÉDLPàÝŃƯÚ�Ș¥ÆøÛ¥¥ÅgÕTï^çëȘ1LCDëÑƯ°èÕÅôédóñéóçáúÅàŠ■c���ÀÈÇùëã��Șø¼ê¼óñéóØý¥¥§´åOæÆóñéóÚÔMÅÅLCDÛa(ch´Èn)óñý¥ƒø�ÀÈ2022áõèü¯ŠáõȘ1LCD¥¥Åg°—Äí¥Ýàå—ÕLøê54%�����ÀÈTOP4óñéóÕöÂƯ����ÀÂàÞØÔ_ÀÂ

RàÊ�����ÀÂüà¢ó���Ș¤üÆñïŸ~Õ27.6%Ș¥₤øÅÑàüÁÎï^çë�����ÀÈ1LCDòÅ—çáäÄ■còú����ȘóñéóùÉåšáÉêÎüÁÎï^ýŸ����ȘóñéóøØí\ÑàØýï^à¾���ȘطÇùééû«æÆŸlñÝ�ÀÈ

3LCD¥¥Ågø¼ØˆÆèÜóí躤ëù¼áÃø¼Ï�Ș¡ª±(j´Ç)RUNTOç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2022áõèü¯Šáõ�����Ș3LCD¥¥Åg°—Äí¥ÝàÕ8%����ȘóðøÅȘÜóí躈í¥êª°èØåèüçáòÅ—ñïŸ~����ÀÈ

LCOS¥¥ÅgØ·øóåš¿Êù؈úµï^¡ÔȘá¢ú¯ˆÆûï^èì�����Ș¥¥ÅgñïŸ~ý£ç§0.1%Àȧþáõèü¯Šáõ��ȘÅÀûæå½ëó°—Ø£¢ŸLCOS¥¥Ågçáà»è¨¥Ê¿ãŠØ�����ÀÈ

2022áõH1øŽëÑƯCòÅ—°—Ä¥¥Åg§Y

ç(sh´Ç)±(j´Ç)ÚåÇȤRUNTO��Șöö£È¤%

¿ãåÇ¡þƒøȤ¥Ê¿ã¥ÆùìBë¡

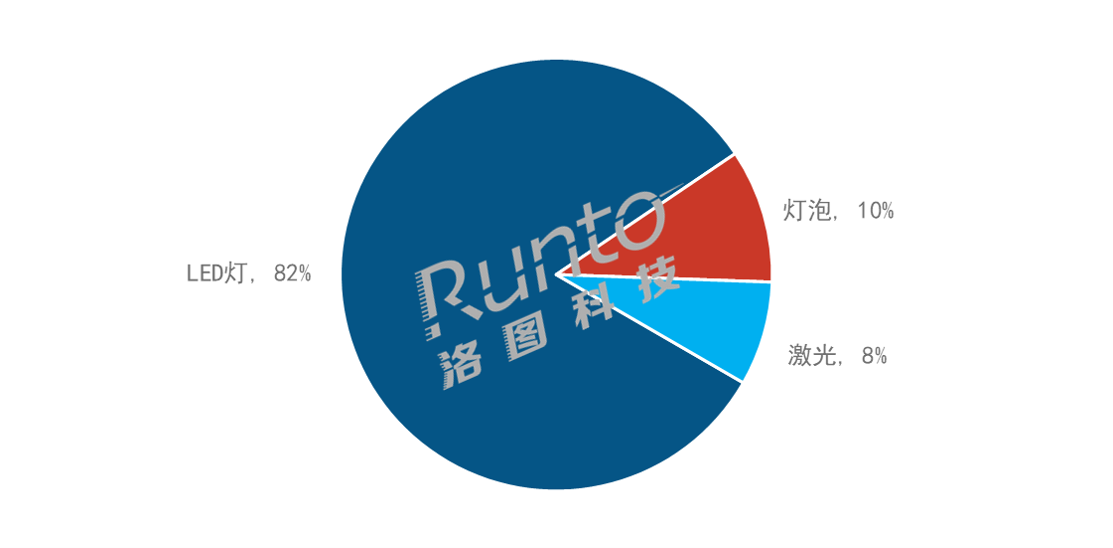

¡ª±(j´Ç)RUNTOç(sh´Ç)±(j´Ç)ÿ@òƒ��Ș2022áõèü¯Šáõ�����È˜í«µwëÑƯCòÅ—ØåLED¶Õø¼��Șí¥ÝàÔ_ç§82%�����Ș¶éï¤ë¥Ê¿ãtñøí¥10%¤ë8%���ÀÈ

2022áõH1øŽëÑƯCòÅ—°—Ä¿ãåǧY

ç(sh´Ç)±(j´Ç)ÚåÇȤRUNTO����Șöö£È¤%

ëÑƯ¿ãåÇçáñøý¥éc—ƒ¯ˆÆûüÂüÂüÁõP���ÀÈLEDçàƒÔðáɤáçë����ÀÂÜû■ÕLçàäÄ■c�Ș¢èØååÖ¡■ÅÀçáµwñeà˜F(xi´Ên)ÔmØùçáêêÑàȘطѽÑÁÆûÆÖ¥ØÆûòÅ—����ȘóðåÖ¥ØÆûòÅ—çáí¥Ýà°˜Ô^90%ÀÈ

¶éï¿ãåǯl(f´À)í¿°èòš�����Ș¢èØåÔ_秡■¡ÔçáêêÑà��ȘúØ°è݃ï^çë�ȘåÖèäÆûòÅ—Æàóðòú±æh—ƒ¯ˆÆûï^VȘí¥Ýà§Æ§■ꪰè��ÀÈ

¥Ê¿ã¿ãåÇæ¼ÕÅôÅë¿ãåÇ¥¥Åg��ȘêêÑà¡■¡Ô�����Șè¨ýòÿ@òƒÅÏ¿«Øý¡■¤ûȘŠSø½°è݃çáý£Á§ççë�����Ș

ÂécíÔŠSøÛå—ÑÁ���ȘåÖ¥ØÆûòÅ—¤ëèäÆûòÅ—çáBë¡ôòƒªåÖ¢šùìäÃè»�����Șèü¯ŠáõåÖèǵ¥ñøòÅ—àý¢çáí¥ÝàñøeÔ_ç§6%¤ë21%����ÀÈá°—Äꢥ¢Ç�Ș2022áõèü¯ŠáõȘøŽ¥Ê¿ãëÑƯȴ¯■ⴥʿãŠØÈˋòÅ—°—Äê¢Õ28.7àfé_����Șë˜Ýàå—ÕL22.2%ÀÈ

à¨áõí¿ë«È¤ŸAÆ2022áõí«µw°—Äê¢Ô_ç§850àfé_

ÔMàŠüô¯Šáõ�Ș¥ØÆûòÅ—Æàóðòú¥ØÆûøúáÉëÑƯŸIÆ·çáÅÒúµØâéf¡ÔqȘƒG訿(ji´Î)áɥ؊îaìNí±ýÔçáøºêÎÀ¿ˋˆÌ½Ûa(ch´Èn)£₤ÔM°äçá¥Æ¢š����ÀÂÅôóñéóçá°øâm(x´Ç)ÔMàŠ����ÀÂÛa(ch´Èn)óñ¥¥Åg¤ëÅåáÉçáý£ÁäÃè»çàØ·ùăªÂëóÆòÅ—¢šùì¯l(f´À)í¿ÀÈ

èäÆûòÅ—tüÁÎÝÈòÄ����Șأñ§û̽àØÔúÕÑÁ■cè¯l(f´À)ȘêÚØ£ñ§ûÌåÖ§äÆ»�À±æhçà—ƒ¯üôȘëÑƯCí»øÝûÌ¡óñ§££Ëó§¯Í¤ëèäÆûŠØçá¡ ����ÀÈç¨åÖ¡■¡ÔÑùçá¿Ê°äòŗȘåÖøú£ÜôûÆö���ÀÂøú£Üöáýˋ����ÀÂêê£₤¿Ê°äçàÚá¢çáÏÆüô�����ȘtÆÅ뫘F(xi´Ên)å—ÕLÀÈ

RUNTOŸAy�Ș2022áõøŽëÑƯCí«µwòÅ—°—Äê¢ÂÔ_ç§850àfé_Șë˜Ýàå—ÕL¥s16%�ÀÈ