根據(jù)洛圖科技(RUNTO)最新發(fā)布的《中國(guó)大陸交互平板市場(chǎng)分析季度報(bào)告(China Interactive Board Market Analysis Quarterly Report)》���,2022年���,中國(guó)大陸大尺寸交互平板出貨總量為144萬(wàn)臺(tái)���,同比2021年下降28.9%���,同比2020年下降15.1%。

2020-2022年 中國(guó)大陸交互平板市場(chǎng)出貨及變化

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)���,單位:千臺(tái),%

2022年市場(chǎng)表現(xiàn)的大幅下滑是全體從業(yè)者早已預(yù)期的���。中國(guó)社會(huì)經(jīng)濟(jì)大環(huán)境面臨著諸多阻力���,疫情反復(fù)導(dǎo)致市場(chǎng)主體消費(fèi)收縮���、居民消費(fèi)降級(jí)���、企業(yè)過冬意識(shí)強(qiáng)烈���。房地產(chǎn)深度調(diào)整���、防疫支出���、退稅補(bǔ)貼等政策使各級(jí)政府資金捉襟見肘。全球范圍下���,中西方矛盾深化,戰(zhàn)爭(zhēng)造成地區(qū)恐慌���,中國(guó)企業(yè)和產(chǎn)品國(guó)際化難度增加���。

應(yīng)用場(chǎng)景:大盤下行���,教育商用雙降3成

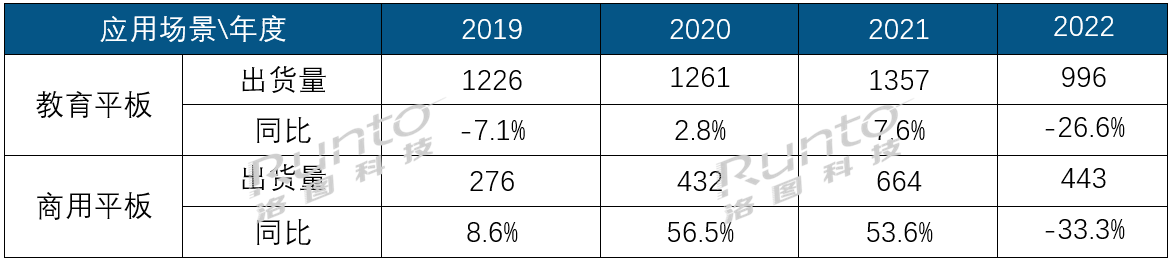

洛圖科技(RUNTO)將交互平板根據(jù)應(yīng)用場(chǎng)景分為教育交互平板(E-IB���,Educational Interactive Board)和商用交互平板(C-IB���,Corporate Interactive Board)���。

2019-2022年 中國(guó)大陸交互平板市場(chǎng)分場(chǎng)景

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)���,單位:千臺(tái)���,%

2022年���,教育交互平板出貨量為99.6萬(wàn)臺(tái),同比2021年下降26.6%���。中國(guó)重點(diǎn)地區(qū)的K12各級(jí)教育機(jī)構(gòu)已接近飽和。雖然職教和高教是國(guó)家重點(diǎn)發(fā)展的領(lǐng)域���,但學(xué)校和教室的偏小基數(shù)未能帶動(dòng)整體市場(chǎng)的增長(zhǎng)���。2022年教育領(lǐng)域的需求相當(dāng)一部分發(fā)生在發(fā)達(dá)省份的偏遠(yuǎn)地區(qū)及新疆���、云南等低普及率地區(qū)���、以及一些地區(qū)的零散采購(gòu)���。洛圖科技(RUNTO)認(rèn)為���,2022年的市場(chǎng)表現(xiàn)說明���,短期的未來(lái),在K12領(lǐng)域的非多媒體教室的改造需求仍然需要關(guān)注���。

同期���,商用交互平板的出貨量為44.3萬(wàn)臺(tái)���,同比2021年下降33.3%,但比起2020年略微上漲2.5%���。企業(yè)支出收縮和消費(fèi)降級(jí)成為整個(gè)社會(huì)的共識(shí)之后���,在面對(duì)遠(yuǎn)程視頻會(huì)議和協(xié)同辦公的需求時(shí),用戶首先會(huì)考慮將現(xiàn)有會(huì)議設(shè)備通過外設(shè)進(jìn)行功能擴(kuò)充���,而非直接更新替換為交互平板。其次���,功能輕量級(jí)的音視頻硬件亦成為重要的新購(gòu)選擇之一���,商用液晶電視的超級(jí)價(jià)格競(jìng)爭(zhēng)力對(duì)交互平板在會(huì)議領(lǐng)域形成了強(qiáng)大競(jìng)爭(zhēng)。此外���,商用交互平板自身在約6年左右的發(fā)展時(shí)間內(nèi),仍舊未能在普羅大眾心智內(nèi)形成明確認(rèn)知���,更未能實(shí)現(xiàn)現(xiàn)象級(jí)的口碑傳播���。

競(jìng)爭(zhēng)格局:教育領(lǐng)域現(xiàn)馬太效應(yīng);商用領(lǐng)域變數(shù)可期

教育平板市場(chǎng)競(jìng)爭(zhēng)格局相對(duì)穩(wěn)定���,市場(chǎng)集中度較高���,因其特殊的領(lǐng)域?qū)傩裕瑢?duì)產(chǎn)品穩(wěn)定性和服務(wù)及時(shí)性更加看中���,因此���,傳統(tǒng)的教育商顯品牌優(yōu)勢(shì)比較顯著���。

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示���,2022年中國(guó)市場(chǎng)的TOP3品牌陣營(yíng)依然為希沃、鴻合���、海信,三者的合并市占率CR3高達(dá)71%���,其中,希沃以47%的市占比穩(wěn)居首位���,同比增長(zhǎng)6個(gè)百分點(diǎn)���。

在市場(chǎng)下行期,品牌間的競(jìng)爭(zhēng)逐漸變的越來(lái)越直接���,馬太效應(yīng)開始顯現(xiàn)���。若接下來(lái)的市場(chǎng)基本面不發(fā)生大的好轉(zhuǎn),教育平板品牌即會(huì)面臨真正的優(yōu)勝劣汰競(jìng)賽���,進(jìn)而實(shí)現(xiàn)供給出清。

與教育市場(chǎng)的發(fā)展節(jié)奏略有不同���,商用市場(chǎng)還處于相對(duì)初級(jí)的階段���,對(duì)各廠商來(lái)講,競(jìng)爭(zhēng)之外���,更多的是機(jī)會(huì)。洛圖科技(RUNTO)數(shù)據(jù)顯示���,2022年���,MAXHUB仍然占據(jù)頭把交椅���,市占比達(dá)26%���,較2021年上升2個(gè)百分點(diǎn)���。

康冠集團(tuán)旗下的皓麗,憑借靈活的產(chǎn)品和渠道策略���,成為市場(chǎng)第二名。華為從2021年的第二落至2022年的第三���,這與內(nèi)部對(duì)產(chǎn)品線資源的調(diào)整不無(wú)關(guān)系���。此外���,聯(lián)想作為ICT企業(yè)的代表���,對(duì)于商用交互平板的探索開始獲得成效,排名升至第六位���,在2022年,聯(lián)想面向中小企業(yè)的宣傳和定價(jià)傾斜值得關(guān)注���。

傳統(tǒng)家電品牌在疫情的影響下���,其在品牌力���、供應(yīng)鏈���、電商渠道和下沉的銷售能力方面未能全力發(fā)揮出來(lái)。

產(chǎn)品結(jié)構(gòu):教育液晶黑板一枝獨(dú)秀���,市占漲6個(gè)百分點(diǎn)

洛圖科技(RUNTO)將交互平板根據(jù)產(chǎn)品技術(shù)分為投影交互白板(P-IWB,Projection Interactive White Board)���、液晶交互白板(L-IWB���,LCD Interactive White Board)和液晶交互黑板(L-IBB���,LCD Interactive Black Board)���。其中���,液晶交互白板分別在教育和商用市場(chǎng)中應(yīng)用。

投影交互白板在液晶顯示產(chǎn)品的加速替代下需求持續(xù)走低���,2022年出貨量約1.3萬(wàn)臺(tái)���,同比下降69.8%���,在整體交互平板市場(chǎng)約占1%���。電子白板與投影儀分別采購(gòu)是用戶的重要選擇之一。

液晶交互白板因上游面板價(jià)格的持續(xù)走低���,其整機(jī)價(jià)格在2022年獲得一定競(jìng)爭(zhēng)優(yōu)勢(shì)���。整體出貨量達(dá)到105.3萬(wàn)臺(tái),包括教育市場(chǎng)的61.0萬(wàn)臺(tái)和商用市場(chǎng)的44.3萬(wàn)臺(tái)���。其中���,在教育領(lǐng)域���,液晶交互白板以61.2%的內(nèi)部占比,繼續(xù)成為最大份額的產(chǎn)品類別���。

液晶交互黑板是2022年表現(xiàn)較好的細(xì)分產(chǎn)品類別���,年出貨量超過37萬(wàn)臺(tái)���,在整體交互平板市場(chǎng)的市占比增長(zhǎng)了6個(gè)百分點(diǎn)���,達(dá)到25.9%。無(wú)論是在教育市場(chǎng)還是放到整體交互平板市場(chǎng)中來(lái)看���,液晶交互黑板以其顯著的產(chǎn)品體驗(yàn)優(yōu)勢(shì)���,還有更大的增長(zhǎng)空間。

教育市場(chǎng)展望:2023年達(dá)106萬(wàn)臺(tái)���,同比漲6.5%

展望未來(lái)���,教育市場(chǎng)雖然面臨普及率較高���,學(xué)齡人口減少等問題���,但考慮到8年左右的替換周期,K12市場(chǎng)的換機(jī)需求仍然值得期待���。若存量更新成為市場(chǎng)主流���,則市場(chǎng)發(fā)展將繼續(xù)保持穩(wěn)定節(jié)奏���。

2023年���,預(yù)計(jì)隨著經(jīng)濟(jì)復(fù)蘇���,各級(jí)政府財(cái)政預(yù)算逐步緩解���,需求將有所釋放,中國(guó)教育交互平板出貨量增長(zhǎng)率將達(dá)到6.5%���,總量再次回升到百萬(wàn)臺(tái)規(guī)模���,來(lái)到106萬(wàn)臺(tái)���。

商用市場(chǎng)展望:整體樂觀���,增速區(qū)間位于8~25%

商用市場(chǎng)考慮到當(dāng)前的初級(jí)發(fā)展階段,以及相對(duì)偏小的大盤基數(shù)���,洛圖科技(RUNTO)繼續(xù)對(duì)產(chǎn)業(yè)的的整體發(fā)展持樂觀態(tài)度:中小企業(yè)用戶在疫后的信心重燃和積極入局的交互平板品牌競(jìng)爭(zhēng),這供需兩端的因素疊加會(huì)推高整體市場(chǎng)規(guī)模���。

但是���,受辦公投影、商用電視等功能輕量級(jí)的競(jìng)品在會(huì)議市場(chǎng)的擠壓���,交互平板的營(yíng)銷策略也將繼續(xù)面對(duì)考驗(yàn)���。此外,疫情帶來(lái)的消費(fèi)分層���,理性購(gòu)買的習(xí)慣也會(huì)推動(dòng)部分企業(yè)用戶來(lái)選擇采用會(huì)議盒子、投屏器等周邊配件來(lái)實(shí)現(xiàn)傳統(tǒng)會(huì)議辦公場(chǎng)景的升級(jí)改造���。

企業(yè)用戶的經(jīng)營(yíng)理念���、現(xiàn)存的多樣性辦公會(huì)議硬件環(huán)境、對(duì)平板產(chǎn)品的認(rèn)知���、采購(gòu)前中后的綜合體驗(yàn)、品類或品牌的口碑傳播等都將影響采購(gòu)選擇���,從而影響市場(chǎng)銷量���。盡管���,越來(lái)越多的企業(yè)正在將交互平板列入采購(gòu)清單,但對(duì)于交互平板產(chǎn)品本身來(lái)講���,要匹配上中國(guó)大陸企業(yè)的發(fā)展速度,和企業(yè)買家的多元化需求���,成為企業(yè)辦公用品標(biāo)配,從現(xiàn)在的投入回報(bào)節(jié)奏來(lái)看���,仍需要相當(dāng)長(zhǎng)的時(shí)間去催熟和消化���。

綜合以上的復(fù)雜因素���,再考慮到疫情后的疤痕效應(yīng)���、國(guó)際沖突的升級(jí)���,針對(duì)今年的商用交互平板市場(chǎng),洛圖科技(RUNTO)在當(dāng)下這個(gè)時(shí)點(diǎn)���,更傾向于給出一個(gè)彈性的增速預(yù)測(cè):2023年,中國(guó)商用交互平板市場(chǎng)的增長(zhǎng)幅度將在8~25%的寬域范圍���,總量超過52萬(wàn)臺(tái)將是大概率事件���。作為后疫情時(shí)代的新開端之年,需要時(shí)刻關(guān)注行業(yè)的調(diào)整���、回歸、創(chuàng)新甚至是顛覆���。

《2022年中國(guó)大陸交互平板市場(chǎng)總結(jié)與展望》的【教育市場(chǎng)篇】和【商用市場(chǎng)篇】將在近期推出���。更多的關(guān)于全球市場(chǎng)、產(chǎn)品尺寸���、觸控技術(shù)���、品牌競(jìng)爭(zhēng)以及供應(yīng)鏈的詳細(xì)信息,請(qǐng)參考洛圖科技(RUNTO)最新發(fā)布的《全球及中國(guó)大陸交互平板市場(chǎng)分析季度報(bào)告》���。