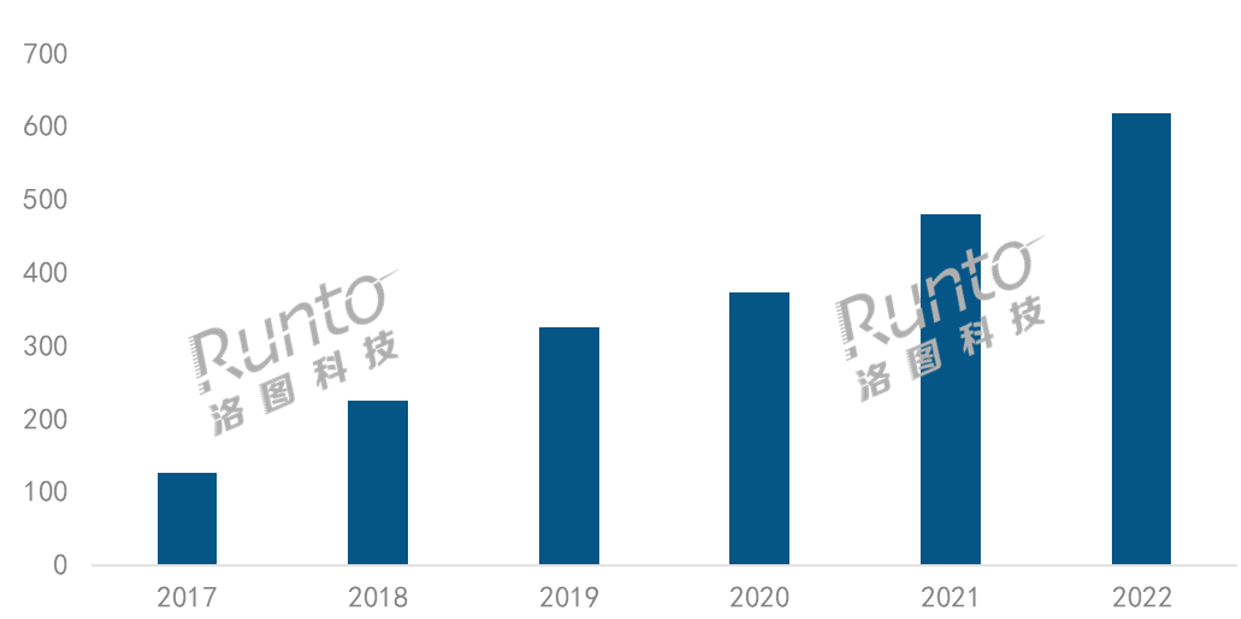

╕∙ô■(j¿┤)┬σêD┐╞╝╝ú¿RUNTOú⌐í╢╓╨ç°(gu¿«)╓╟─▄═╢╙░┴π╩█╩╨ê÷(ch¿úng)╘┬╢╚╫╖█Öú¿China Smart Projector Retail Market Monthly Trackerú⌐í╖ê≤(b¿ño)╕µ�����ú¼2022─Ωú¼╓╨ç°(gu¿«)╓╟─▄═╢╙░╩╨ê÷(ch¿úng)ú¿▓╗║¼╝ñ╣Γδè╥òú⌐ΣN(xi¿ío)┴┐▀_(d¿ó)╡╜617.8╚f(w¿ñn)┼_(t¿ói)���ú¼═¼▒╚╘÷ΘL(zh¿úng)28.6%����ú¼ΣN(xi¿ío)ε~▀_(d¿ó)╡╜125.3â|╘¬�����ú¼═¼▒╚╘÷ΘL(zh¿úng)7.9%�����íú

╧αîª(du¿¼)╡═âr(ji¿ñ)╡─1LCD═╢╙░╘┌2022─Ω┐∞╦┘╔╧┴┐ú¼╘∞│╔╒√≤w«a(ch¿ún)╞╖╜Y(ji¿ª)ÿï(g¿░u)║═╩╨ê÷(ch¿úng)╞╜╛∙âr(ji¿ñ)╕±╡─╫â╗»�����ú¼▀M(j¿¼n)╢°îº(d¿úo)╓┬┴╦ΣN(xi¿ío)ε~╡─╘÷╦┘╡═╙┌ΣN(xi¿ío)┴┐╛S╢╚�����íú

2017-2022─Ω╓╨ç°(gu¿«)╓╟─▄═╢╙░╩╨ê÷(ch¿úng)ΣN(xi¿ío)┴┐╫â╗»

ö╡(sh¿┤)ô■(j¿┤)üφ(l¿ói)╘┤ú║┬σêD┐╞╝╝ú¿RUNTOú⌐��ú¼å╬╬╗ú║╚f(w¿ñn)┼_(t¿ói)����ú¼%

╘÷ΘL(zh¿úng)╘¡╥≥╖╓╬÷

2022─Ω�����ú¼ç°(gu¿«)δH¢_═╗��íó╝Z╩│┼c─▄╘┤╬úÖC(j¿⌐)���íó═¿╪¢┼≥├¢��ú¼╥╘╝░ç°(gu¿«)â╚(n¿¿i)╥▀╟Θ╔óⁿc(di¿ún)╢α░l(f¿í)╡╚╙░φæ╓╪┤≤���ú¼╔τò■(hu¿¼)╜¢(j¿⌐ng)¥·(j¿¼)░l(f¿í)╒╣║═╛╙├±╧√┘M(f¿¿i)├µ┼R╓°ÿO┤≤ë║┴ª���íú╘┌┤╦╞Dδy╡─▒│╛░╓«╧┬ú¼╓╟─▄═╢╙░│╔₧Θ┴╦╓╨ç°(gu¿«)╩╨ê÷(ch¿úng)╧√┘M(f¿¿i)δè╫╙┤≤┘É╡└╓╨║▒╥è(ji¿ñn)îì(sh¿¬)¼F(xi¿ñn)â╔╬╗ö╡(sh¿┤)╘÷ΘL(zh¿úng)╡─╝Ü(x¿¼)╖╓╞╖εÉ(l¿¿i)�����íú┬σêD┐╞╝╝ú¿RUNTOú⌐╒J(r¿¿n)₧Θ�����ú¼╘¡╥≥┐╔Å─╥╘╧┬Ä╫╖╜├µüφ(l¿ói)▀M(j¿¼n)╨╨╖╓╬÷ú║

╥▀╟Θ╓«╧┬���ú¼╧√┘M(f¿¿i)╒▀╡─╒¼╝╥òr(sh¿¬)Θg╫âΘL(zh¿úng)����ú¼╨Φ╥¬è╩ÿ╖(l¿¿)╗εä╙(d¿░ng)╛Å╜Γ╜╣æ]���ú¼┐┤╥òεl╩╟╓≈╥¬╡─╨▌Θeè╩ÿ╖(l¿¿)╖╜╩╜╓«╥╗���ú¼╢°╟╥âA╧≥╙┌│┴╜■╩╜≤w≥₧(y¿ñn)┼c░┘┤τ│¼┤≤«ï(hu¿ñ)├µ���ú¼▀@╒²╩╟╓╟─▄═╢╙░╧αîª(du¿¼)╙┌╓╟─▄δè╥ò╫ε┤≤╡─║╦╨─╕é(j¿¼ng)áÄ(zh¿Ñng)┴ªíú═¼╞┌����ú¼╓╨ç°(gu¿«)à^(q¿▒)╙≥╡─δè╥ò╩╨ê÷(ch¿úng)╥Ä(gu¿⌐)─ú▀B─Ω╧┬╗¼ú¼2022─Ω│÷╪¢▓╗╫π4000╚f(w¿ñn)┼_(t¿ói)��íúδè╥òÖC(j¿⌐)╡─┴┐╝ë(j¿¬)╥╗╢¿│╠╢╚╔╧╥▓╩╟╓╟─▄═╢╙░╞╖εÉ(l¿¿i)╡─àó╒╒���íú

┤╦═Γ�����ú¼╥▀╟Θ┤▀╔·┴╦░ⁿ└¿╘┌╛Ç(xi¿ñn)╜╠╙²����íó▀h(yu¿ún)│╠▐k╣½��íó╙╬æ≥����íó╜í╔φ���íó┬╢áI(y¿¬ng)╡╚╘┌â╚(n¿¿i)╡─╨┬ê÷(ch¿úng)╛░���ú¼╓╟─▄═╢╙░æ{╜Φ┤≤╞┴��íó╓╟─▄�����íó╗Ñä╙(d¿░ng)��íó▒πöy����íó╫o(h¿┤)╤█╡╚â₧(y¿¡u)ä▌(sh¿¼)╕ⁿ║├╡╪¥M(m¿ún)╫π┴╦╧√┘M(f¿¿i)╒▀╡─╨Φ╟≤�����íú

╕ⁿ╕∙▒╛╡─╘¡╥≥╘┌╙┌╧√┘M(f¿¿i)╚║≤w╡─▐D(zhu¿ún)╫â���ú¼╥╘Z╩└┤·₧Θ┤·▒φ╡─╨┬╥╗┤·╧√┘M(f¿¿i)╒▀ß╚╞≡��ú¼╞Σ╧√┘M(f¿¿i)╙^(gu¿ín)─ε░l(f¿í)╔·╕─╫â���ú¼îª(du¿¼)╨┬┼d╓╟─▄╘O(sh¿¿)éΣ╛▀╙╨╕ⁿÅè(qi¿óng)┴╥╡─çL⌡r╙√�����íú▀@┼c╓╟─▄═╢╙░╞╖εÉ(l¿¿i)╒Q╔·╓«│⌡╡─│▒╞╖╢¿╬╗╟í╧α╬╟║╧����íú

╩╨ê÷(ch¿úng)â╚(n¿¿i)▓┐�����ú¼δS╓°╣⌐æ¬(y¿⌐ng)µ£╡─▓╗öα│╔╩∞║═│╔▒╛╡─╜╡╡═�����ú¼╨┬╞╖┼╞╝è╝è╙┐╚δ��ú¼2022─Ω╡─╨┬▀M(j¿¼n)╚δ╒▀│¼▀^(gu¿░)100éÇ(g¿¿)��ú¼╨┬⌡r╤¬╥║╡─╤a(b¿│)│Σ║═╞╖┼╞╕é(j¿¼ng)áÄ(zh¿Ñng)╡─│Σ╖╓╨╘ƒo(w¿▓)╥╔ò■(hu¿¼)═╞╕▀╩╨ê÷(ch¿úng)╥Ä(gu¿⌐)─ú���íú╛Ç(xi¿ñn)╔╧╔τ╚║╞╜┼_(t¿ói)íó╓▒▓Ñ╞╜┼_(t¿ói)��íóâ╚(n¿¿i)╚▌▓Ñ╖┼╞╜┼_(t¿ói)╡╚╨┬┼dδè╔╠╡─ß╚╞≡╥▓₧Θ╞≤ÿI(y¿¿)╞╖┼╞╪ò½I(xi¿ñn)┴╦╘÷┴┐����íú│¼╢╠╜╣LED═╢╙░�����íó╓╨ΘL(zh¿úng)╜╣╝ñ╣Γ«a(ch¿ún)╞╖���íó═╢╙░ƒ⌠╡╚äô(chu¿ñng)╨┬«a(ch¿ún)╞╖╡─░l(f¿í)╒╣ú¼₧Θ╩╨ê÷(ch¿úng)öU(ku¿░)╚▌ĺüφ(l¿ói)┴╦╕▀┘|(zh¿¼)┴┐╡─«a(ch¿ún)╞╖╣⌐╜o���íú

╕é(j¿¼ng)áÄ(zh¿Ñng)╕±╛╓ú║╨┬╞╖┼╞▀^(gu¿░)░┘éÇ(g¿¿)���ú¼╩╨ê÷(ch¿úng)╝»╓╨╢╚╧┬╜╡

2022─Ωú¼╓╨ç°(gu¿«)╓╟─▄═╢╙░╛Ç(xi¿ñn)╔╧╩╨ê÷(ch¿úng)╘┌╩█╡─╞╖┼╞ö╡(sh¿┤)┴┐▀_(d¿ó)╡╜293éÇ(g¿¿)�����íú╨┬▀M(j¿¼n)╚δ╒▀░ⁿ└¿╚²╨╟����íó╧─╞╒╡╚ç°(gu¿«)δH╞╖┼╞ú¼╪ê═⌡����íóVIDDA���íóKKTVíó┐ßΘ_(k¿íi)╡╚╝╥δè║═╧√┘M(f¿¿i)δè╫╙╞╖┼╞�����ú¼╥╘╝░╣■╚ñ���íó╬ó╣√╡╚╗Ñ┬ô(li¿ón)╛W(w¿úng)╞╖┼╞�����ú¼▀Ç╙╨┤≤┴┐╡─δs┼╞����íú

δS╓°╨┬òx╞╖┼╞╡─▀M(j¿¼n)╚δ║═╨┬┼d╞╖┼╞╡─ΣN(xi¿ío)┴┐╘÷ΘL(zh¿úng)�����ú¼╩╨ê÷(ch¿úng)╝»╓╨╢╚╘┌2022─Ω╙╨╦∙╧┬╗¼���íú╕∙ô■(j¿┤)┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)∩@╩╛���ú¼ÿO├╫íóê╘(ji¿ín)╣√����íó╬ó╙░íó«ö(d¿íng)╪É╬╗┴╨╩╨ê÷(ch¿úng)ΣN(xi¿ío)┴┐╟░╦─��ú¼║╧╙ï(j¿¼)╖▌ε~ú¿CR4ú⌐▀_(d¿ó)╡╜34.1%�����ú¼▌^2021─Ω╧┬╜╡14.0éÇ(g¿¿)░┘╖╓ⁿc(di¿ún)�����íú

╘┌ÿO├╫║═ê╘(ji¿ín)╣√â╔┤≤DLP╝╝╨g(sh¿┤)╞╖┼╞╓«═Γ�����ú¼╬ó╙░æ{╜Φ╪S╕╗╡─LCD«a(ch¿ún)╞╖╛Ç(xi¿ñn)║═▌^╕▀╡─╨╘?x¿▓n)r(ji¿ñ)▒╚���ú¼╛S│╓╘┌╡┌╚²├√╬╗╓├����íú«ö(d¿íng)╪Éæ{╜Φæ¬(y¿⌐ng)╙├╔╠╡Ω╖e└█╡─╙├æ⌠(h¿┤)â₧(y¿¡u)ä▌(sh¿¼)║═╢αÿ╙╗»╡─áI(y¿¬ng)ΣN(xi¿ío)═╞ÅV╖╜╩╜ú¼│╔₧ΘDLP╩╨ê÷(ch¿úng)╓╨₧Θö╡(sh¿┤)▓╗╢α▒ú│╓╘÷ΘL(zh¿úng)╡─╞╖┼╞�����ú╗▓ó╟╥╓≈╣Ñ╓╨╕▀╢╦╩╨ê÷(ch¿úng)��ú¼╘┌4000╘¬╥╘╔╧╩╨ê÷(ch¿úng)┼┼├√╡┌╢■╬╗����íú

╓¬┬Θ║═╨í├≈ät╥└┐┐─Ω▌p╡─╘O(sh¿¿)╙ï(j¿¼)∩L(f¿Ñng)╕±║═╙H├±╡─âr(ji¿ñ)╕±ú¼âH╥╗─Ω╢α╡─òr(sh¿¬)Θgδpδp▀M(j¿¼n)╚δ╟░╩«░±å╬���ú¼╖╓äe┼┼├√╡┌╞▀║═╡┌╛┼╬╗����íú

╘┌ΣN(xi¿ío)ε~╛S╢╚╔╧�����ú¼╓≈┴≈╞╖┼╞ät╒╝ô■(j¿┤)╕ⁿ╢α╡─╩╨ê÷(ch¿úng)╖▌ε~�����íú╟░╦─├√ÿO├╫��íóê╘(ji¿ín)╣√íó«ö(d¿íng)╪É�����íóÉ█(¿ñi)╞╒╔·╡─║╧╙ï(j¿¼)╖▌ε~ú¿CR4ú⌐▀_(d¿ó)╡╜63.0%��ú¼╩╨ê÷(ch¿úng)╝»╓╨╢╚╠Ä╙┌╣╤╒╝╨═��íúTOP10╞╖┼╞╓╨���ú¼ÿO├╫íóê╘(ji¿ín)╣√║═«ö(d¿íng)╪É▒ú│╓╡┌╚²╡─╬╗╓├����ú¼É█(¿ñi)╞╒╔·╔²╓┴╡┌╦─ú╗╓¬┬Θ����íó╖σ├╫íó╨í├≈╡─¥q╖∙▌^╕▀��ú¼│¼▀^(gu¿░)100%�����íú

2022─Ω╓╨ç°(gu¿«)╓╟─▄═╢╙░╛Ç(xi¿ñn)╔╧╩╨ê÷(ch¿úng)TOP╞╖┼╞╖▌ε~

ö╡(sh¿┤)ô■(j¿┤)üφ(l¿ói)╘┤ú║┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)ú¼å╬╬╗ú║%

═╢╙░╝╝╨g(sh¿┤)ú║DLP║═LCD╩╨╒╝╩╫┤╬░l(f¿í)╔·╖¡▐D(zhu¿ún)

╖╓═╢╙░╝╝╨g(sh¿┤)┐┤���ú¼DLP║═LCD╡─╩╨ê÷(ch¿úng)╖▌ε~╘┌2022─Ω╩╫┤╬░l(f¿í)╔·╖¡▐D(zhu¿ún)�����íú╕∙ô■(j¿┤)┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)∩@╩╛���ú¼╓╨ç°(gu¿«)╓╟─▄═╢╙░╩╨ê÷(ch¿úng)DLP╝╝╨g(sh¿┤)╖▌ε~╒╝Å─2020─Ω╡─66%ú¼2021─Ω╡─56%��ú¼╘┘╜╡╓┴2022─Ω╡─37%�����ú╗╢°LCD«a(ch¿ún)╞╖ú¿░ⁿ║¼1LCD║═3LCDú⌐╡─ΣN(xi¿ío)┴┐╖▌ε~Å─2020─Ω╡─34%╘÷ΘL(zh¿úng)╓┴2021─Ω╡─44%��ú¼╘┘╡╜2022─Ω╡─63%����íú

2019-2022─Ω╓╨ç°(gu¿«)╓╟─▄═╢╙░╛Ç(xi¿ñn)╔╧╩╨ê÷(ch¿úng)░┤ΣN(xi¿ío)┴┐╝╝╨g(sh¿┤)╜Y(ji¿ª)ÿï(g¿░u)

ö╡(sh¿┤)ô■(j¿┤)üφ(l¿ói)╘┤ú║┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)ú¼å╬╬╗ú║%

DLP║═LCD╩╨ê÷(ch¿úng)╡─╞╖┼╞╕±╛╓╥▓│╩¼F(xi¿ñn)│÷▓╗═¼╖╜╧≥╡─╫▀ä▌(sh¿¼)�����íúDLP╩╨ê÷(ch¿úng)┘Y╘┤▓╗öα╧≥ε^▓┐╞╖┼╞╛█╝»ú¼╩╨ê÷(ch¿úng)╝»╓╨╢╚╛S│╓╕▀╦«╞╜����ú¼2022─ΩTOP4╞╖┼╞₧ΘÿO├╫íóê╘(ji¿ín)╣√�����íó«ö(d¿íng)╪É����íó╨í├╫����ú¼║╧╙ï(j¿¼)╖▌ε~▀_(d¿ó)╡╜82.8%ú¼▌^2021─Ω╘÷ΘL(zh¿úng)5.8éÇ(g¿¿)░┘╖╓ⁿc(di¿ún)���íú

1LCD╩╨ê÷(ch¿úng)╔╧ät╔·┤µ╓°▒è╢α╡─╨í╞╖┼╞�����ú¼╞Σ╞╖┼╞╦▄╘∞─▄┴ª╧αîª(du¿¼)▌^╚⌡�����ú¼╞╖┼╞╓╥╒\(ch¿ªng)╢╚▌^£\����ú¼ò║ƒo(w¿▓)╞╖┼╞╛█╝»├≈∩@â₧(y¿¡u)ä▌(sh¿¼)ú¼╥≥╢°╝»╓╨╢╚▌^╡═╟╥╧≥╧┬░l(f¿í)╒╣��ú¼2022─ΩTOP4╞╖┼╞₧Θ╬ó╙░�����íó╧╚┐╞��íó╚≡╥ò▀_(d¿ó)����íó╓¬┬Θú¼║╧╙ï(j¿¼)╖▌ε~▀_(d¿ó)╡╜23.4%����ú¼▌^2021─Ω╧┬╜╡21.2éÇ(g¿¿)░┘╖╓ⁿc(di¿ún)íú

1LCD═╢╙░╡─╩╨ê÷(ch¿úng)╛∙âr(ji¿ñ)╝s₧ΘDLP«a(ch¿ún)╞╖╡─╬σ╖╓╓«╥╗��ú¼╥≥╢°╩▄╡╜âr(ji¿ñ)╕±├⌠╕╨╨═╧√┘M(f¿¿i)╒▀║═çL⌡r╨═╧√┘M(f¿¿i)╒▀╡─╟α▓A���íú╡½─┐╟░╞Σ╘┌«a(ch¿ún)╞╖╝╝╨g(sh¿┤)�����íóÿ╦(bi¿ío)£╩(zh¿│n)╥Ä(gu¿⌐)╖╢║═╧√┘M(f¿¿i)≤w≥₧(y¿ñn)╔╧╡─░l(f¿í)╒╣�����ú¼£■║≤╙┌╩╨ê÷(ch¿úng)╥Ä(gu¿⌐)─ú╡─╘÷╦┘���íú

╣Γ╘┤╝╝╨g(sh¿┤)ú║LED╒╝9│╔����ú¼╝ñ╣Γ═¼▒╚╘÷ΘL(zh¿úng)130%

Å─═╢╙░╣Γ╘┤┐┤��ú¼LEDƒ⌠æ{╜ΦÿO╛▀╕é(j¿¼ng)áÄ(zh¿Ñng)╨╘╡─│╔▒╛â₧(y¿¡u)ä▌(sh¿¼)╥╗╓▒╩╟╩╨ê÷(ch¿úng)╡─╓≈┴≈╣Γ╘┤εÉ(l¿¿i)╨═��ú¼╒╝ô■(j¿┤)╛┼│╔╥╘╔╧╡─╩╨ê÷(ch¿úng)╖▌ε~���íú

╝ñ╣Γ╣Γ╘┤╡─│╔▒╛╒²╘┌▓╗öα╧┬╜╡ú¼╝╥╙├╝ñ╣Γ«a(ch¿ún)╞╖╡─╩╨ê÷(ch¿úng)╛∙âr(ji¿ñ)╧α▒╚3─Ω╟░╧┬╜╡┴╦╜ⁿ╥╗░δ��ú¼╥≥╢°═╞ä╙(d¿░ng)àó┼c╒▀╡─╘÷╢α║═«a(ch¿ún)╞╖╡─¥B═╕�����íú«ö(d¿íng)╪Éíó╖σ├╫���íóÉ█(¿ñi)╞╒╔·╡╚╞╖┼╞╪S╕╗┴╦«a(ch¿ún)╞╖╛Ç(xi¿ñn)���ú¼Vidda║═ê╘(ji¿ín)╣√Θ_(k¿íi)╩╝«a(ch¿ún)╞╖▓╝╛╓íú2022─Ω��ú¼╓╨ç°(gu¿«)╩╨ê÷(ch¿úng)╝ñ╣Γ«a(ch¿ún)╞╖╡─╛Ç(xi¿ñn)╔╧ΣN(xi¿ío)┴┐═¼▒╚2021─Ω╘÷ΘL(zh¿úng)│¼▀^(gu¿░)130%���íú

╣»ƒ⌠«a(ch¿ún)╞╖╩╨ê÷(ch¿úng)╖▌ε~▌^₧Θ╖Ç(w¿ºn)╢¿���ú¼╝s₧Θ2%íú2022─Ω���ú¼╘┌É█(¿ñi)╞╒╔·�����íó║Ω│₧���íóèWêD┤aíóâ₧(y¿¡u)┼╔╡╚é≈╜y(t¿»ng)═╢╙░ÅS(ch¿úng)╔╠╡─ĺä╙(d¿░ng)╧┬ú¼╛Ç(xi¿ñn)╔╧ΣN(xi¿ío)┴┐═¼▒╚╘÷ΘL(zh¿úng)28%���ú¼┼c╩╨ê÷(ch¿úng)┤≤▒P(p¿ón)▒ú│╓═¼▓╜����íú

2019-2022─Ω╓╨ç°(gu¿«)╓╟─▄═╢╙░╛Ç(xi¿ñn)╔╧╩╨ê÷(ch¿úng)░┤ΣN(xi¿ío)┴┐╣Γ╘┤╜Y(ji¿ª)ÿï(g¿░u)

ö╡(sh¿┤)ô■(j¿┤)üφ(l¿ói)╘┤ú║┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)��ú¼å╬╬╗ú║%

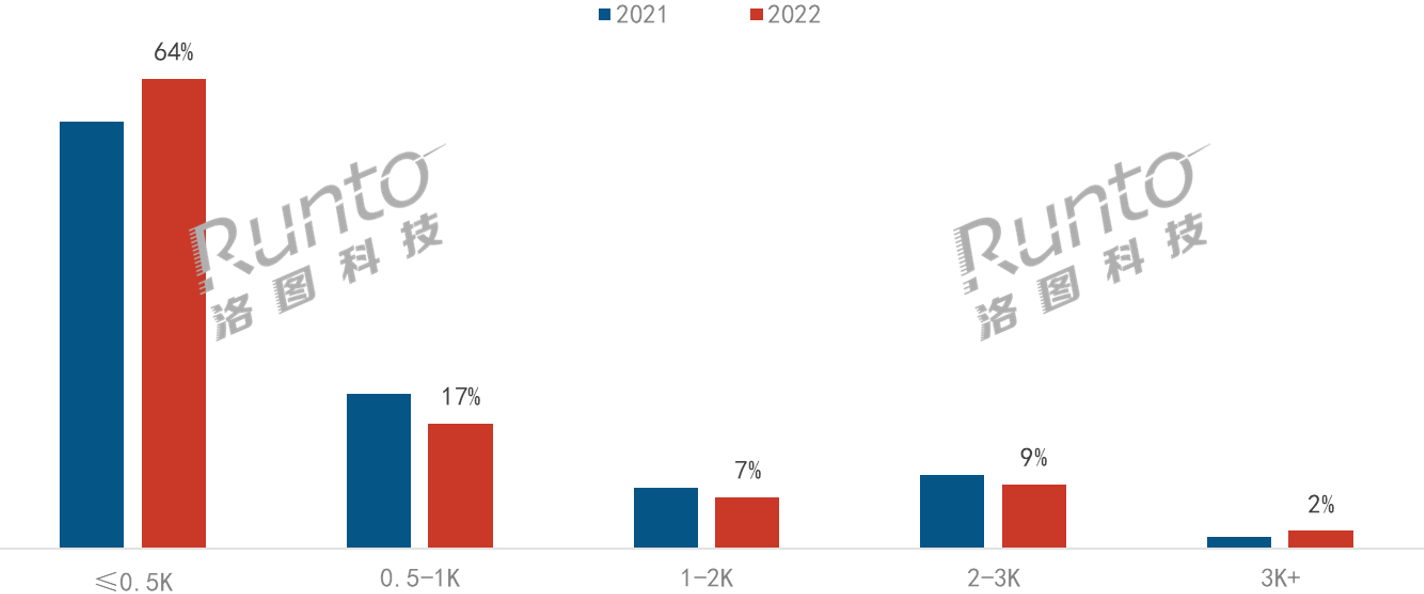

«a(ch¿ún)╞╖┼Σ╓├ú║┴┴╢╚ÿ╦(bi¿ío)╫R(sh¿¬)åû(w¿¿n)ε}═╗│÷�����ú╗FHD│╔╨┬╞╖ÿ╦(bi¿ío)┼Σ

╕∙ô■(j¿┤)┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)∩@╩╛�����ú¼2022─Ω���ú¼╓╟─▄═╢╙░«a(ch¿ún)╞╖╚╘╥╘500┴≈├≈╥╘╧┬┴┴╢╚₧Θ╓≈�����ú¼╖▌ε~₧Θ64.4%ú¼╙╔╙┌1LCD«a(ch¿ún)╞╖╡─╙┐╚δ��ú¼▌^╚Ñ─Ω╘÷ΘL(zh¿úng)5.9éÇ(g¿¿)░┘╖╓ⁿc(di¿ún)íú

═¼òr(sh¿¬)�����ú¼╡├╥µ╙┌ÜW╦╛└╩╣Γ╘┤╝╝╨g(sh¿┤)╡─▀M(j¿¼n)▓╜║═╝ñ╣Γ╣Γ╘┤╝╝╨g(sh¿┤)╡─æ¬(y¿⌐ng)╙├���ú¼2K┴≈├≈╥╘╔╧ú¿░┤«a(ch¿ún)╞╖ÿ╦(bi¿ío)╫R(sh¿¬)àóö╡(sh¿┤)ú⌐╡─╖▌ε~│¼▀^(gu¿░)10%��ú¼3K┴≈├≈╥╘╔╧╖▌ε~╘÷ΘL(zh¿úng)0.9éÇ(g¿¿)░┘╖╓ⁿc(di¿ún)�����íú

2021-2022─Ω╓╨ç°(gu¿«)╓╟─▄═╢╙░╛Ç(xi¿ñn)╔╧╩╨ê÷(ch¿úng)░┤ΣN(xi¿ío)┴┐┴┴╢╚╜Y(ji¿ª)ÿï(g¿░u)

ö╡(sh¿┤)ô■(j¿┤)üφ(l¿ói)╘┤ú║┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)�����ú¼å╬╬╗ú║%

╕∙ô■(j¿┤)╓╨ç°(gu¿«)δè╫╙╥ò╧±╨╨ÿI(y¿¿)àf(xi¿ª)ò■(hu¿¼)║═╓╨╝╥╘║ú¿▒▒╛⌐ú⌐Öz£y(c¿¿)╒J(r¿¿n)╫C╙╨╧▐╣½╦╛╘┌2022─Ω10╘┬┬ô(li¿ón)║╧░l(f¿í)▓╝╡─╓╟─▄═╢╙░«a(ch¿ún)╞╖┘|(zh¿¼)┴┐│Θÿ╙£y(c¿¿)╘ç╜Y(ji¿ª)╣√�����ú¼╫≈₧Θ═╢╙░«a(ch¿ún)╞╖║╦╨─╝╝╨g(sh¿┤)àóö╡(sh¿┤)╓«╥╗╡─╣Γ▌ö│÷ú¿┴┴╢╚ú⌐╓╕ÿ╦(bi¿ío)�����ú¼┤µ╘┌▌^₧Θ═╗│÷╡─ÿ╦(bi¿ío)╫R(sh¿¬)╗∞üy���íó╠ôÿ╦(bi¿ío)�����íó▓╗▀_(d¿ó)ÿ╦(bi¿ío)åû(w¿¿n)ε}�����íú╥≥┤╦�����ú¼─┐╟░╙╔àf(xi¿ª)ò■(hu¿¼)┬ô(li¿ón)║╧╧αΩP(gu¿ín)ÖC(j¿⌐)ÿï(g¿░u)��íó«a(ch¿ún)ÿI(y¿¿)µ£╞≤ÿI(y¿¿)╣▓═¼╛Ä╓╞╡─í╢═╢╙░âx╣Γ▌ö│÷╝╝╨g(sh¿┤)╥¬╟≤║═£y(c¿¿)╘ç╖╜╖¿ú¿ò║╢¿├√ú⌐í╖îú(zhu¿ín)φù(xi¿ñng)ÿ╦(bi¿ío)£╩(zh¿│n)εH╩▄╨╨ÿI(y¿¿)ΩP(gu¿ín)╫ó�����íú

2022─Ω���ú¼╓╨ç°(gu¿«)╓╟─▄═╢╙░╩╨ê÷(ch¿úng)╓≈ΣN(xi¿ío)╖╓▒µ┬╩₧ΘFHDú¼╖▌ε~▀_(d¿ó)╡╜45%����ú¼╓≈┴≈DLP║═LCD╞∞┼₧╨┬╞╖╗∙▒╛ÿ╦(bi¿ío)┼ΣFHDíú

δS╓°4K╣⌐æ¬(y¿⌐ng)µ£╡─│╔╩∞����ú¼╥╘╝░â╚(n¿¿i)╚▌╢╦╡─╓º│╓ú¼╓╟─▄═╢╙░╩╨ê÷(ch¿úng)4K«a(ch¿ún)╞╖ƒß╢╚╠ß╔²��ú¼2022─Ω╘┌╩█╞╖┼╞ö╡(sh¿┤)┴┐₧Θ12éÇ(g¿¿)���ú¼╘┌╩█ÖC(j¿⌐)╨═ö╡(sh¿┤)┴┐▀_(d¿ó)╡╜28┐ε����íú╘┌«ö(d¿íng)╧┬����ú¼ò║òr(sh¿¬)╩▄│╔▒╛║═âr(ji¿ñ)╕±╡╚╥≥╦╪ú¼ 4Kú¿UHDú⌐╖╓▒µ┬╩╖▌ε~▓╗╡╜2%���ú¼▌^╚Ñ─Ω╬ó╘÷0.5éÇ(g¿¿)░┘╖╓ⁿc(di¿ún)����íú

2021-2022─Ω╓╨ç°(gu¿«)╓╟─▄═╢╙░╛Ç(xi¿ñn)╔╧╩╨ê÷(ch¿úng)░┤ΣN(xi¿ío)┴┐╖╓▒µ┬╩╜Y(ji¿ª)ÿï(g¿░u)

ö╡(sh¿┤)ô■(j¿┤)üφ(l¿ói)╘┤ú║┬σêD┐╞╝╝ú¿RUNTOú⌐╛Ç(xi¿ñn)╔╧ö╡(sh¿┤)ô■(j¿┤)���ú¼å╬╬╗ú║%

εA(y¿┤)£y(c¿¿)ú║2023─Ω▀_(d¿ó)735╚f(w¿ñn)┼_(t¿ói)���ú¼¥q19%����ú¼╘÷┴┐░┘╚f(w¿ñn)┼_(t¿ói)

2023 ─Ω╩╟║≤╥▀╟Θòr(sh¿¬)┤·╡─╨┬╧√┘M(f¿¿i)Θ_(k¿íi)╢╦╓«─Ω��í�����úí░┐╔─▄╡╜üφ(l¿ói)╡─ê≤(b¿ño)Å═(f¿┤)╨╘╧√┘M(f¿¿i)│▒í▒�����ú¼í░îª(du¿¼)╥▀╟Θ╟░│úæB(t¿ñi)╡─╗╪Üwí▒╥╘╝░í░╜¿┴ó║≤╥▀╟Θòr(sh¿¬)┤·╨┬│úæB(t¿ñi)í▒╚²┤≤╓≈ε}╜╗┐ù�����ú¼╓╨ç°(gu¿«)ç°(gu¿«)â╚(n¿¿i)╡─╧√┘M(f¿¿i)╨Φ╟≤╙╨═√╙¡üφ(l¿ói)∩@╓°╕─╔╞���íú

ßÿîª(du¿¼)╓╟─▄═╢╙░«a(ch¿ún)╞╖�����ú¼┬σêD┐╞╝╝ú¿RUNTOú⌐εA(y¿┤)£y(c¿¿)���ú¼2023─Ω╓╨ç°(gu¿«)╩╨ê÷(ch¿úng)ΣN(xi¿ío)┴┐îó▀_(d¿ó)╡╜735╚f(w¿ñn)┼_(t¿ói)���ú¼═¼▒╚2022─Ω╘÷ΘL(zh¿úng)117╚f(w¿ñn)┼_(t¿ói)����ú¼╘÷╦┘▀_(d¿ó)19%íú

╣⌐æ¬(y¿⌐ng)µ£îó╙¡üφ(l¿ói)ç°(gu¿«)«a(ch¿ún)╗»└╦│▒����íú╔╧╙╬┴π▓┐╝■╓╨ú¼∩@╩╛├µ░σεI(l¿½ng)╙≥εI(l¿½ng)╧╚╞≤ÿI(y¿¿)BOE���íóHKC╡╚╝╙┤≤îª(du¿¼)1LCD«a(ch¿ún)╞╖╡─╤╨░l(f¿í)┴ª╢╚���ú╗ç°(gu¿«)â╚(n¿¿i)ε^▓┐╞≤ÿI(y¿¿)╘┌╣ΓÖC(j¿⌐)║═╒√ÖC(j¿⌐)╔╧╡─╫╘╤╨─▄┴ªíó╫╘╓≈╔·«a(ch¿ún)┬╩║═«a(ch¿ún)─▄▓╗öα╠ß╔²���íú

╞╖┼╞╓«Θg╡─╕é(j¿¼ng)áÄ(zh¿Ñng)│╓└m(x¿┤)╝╙äí���íú╡├╥µ╙┌▌^ÅVΘƒ╡─╩╨ê÷(ch¿úng)╟░╛░║═▌^╡═╡─£╩(zh¿│n)╚δΘT(m¿ªn)Öæú¼2023─ΩεA(y¿┤)╙ï(j¿¼)╚╘ò■(hu¿¼)╙╨╨┬╞╖┼╞╚δ╛╓���íú╝ñ┴╥╡─╩╨ê÷(ch¿úng)╕é(j¿¼ng)áÄ(zh¿Ñng)╜K╛┐ò■(hu¿¼)â₧(y¿¡u)ä┘┴╙╠¡���ú¼┬Σ║≤╡─╔·«a(ch¿ún)╔╠ò■(hu¿¼)╝╙╦┘│÷╟σ����íú2022─Ω╥╤╙╨╜ⁿ40╝╥╞╖┼╞═╦│÷����íú

«a(ch¿ún)╞╖î╙├µú¼╕▀╟σ║═╕▀┴┴╩╟┤_╢¿╨╘╡─░l(f¿í)╒╣╖╜╧≥�����íú┴┴╢╚╖╜├µ���ú¼DLP«a(ch¿ún)╞╖╔╧╝ñ╣Γ╣Γ╘┤╡─æ¬(y¿⌐ng)╙├ò■(hu¿¼)╝╙┐∞����ú¼εA(y¿┤)╙ï(j¿¼)╘┌2023─Ω╝╥╙├╝ñ╣Γ«a(ch¿ún)╞╖═╗╞╞50╚f(w¿ñn)┼_(t¿ói)��ú╗1LCD╩╨ê÷(ch¿úng)ätò■(hu¿¼)│÷¼F(xi¿ñn)╟º┴≈├≈╥╘╔╧╡─«a(ch¿ún)╞╖���íú╖╓▒µ┬╩╖╜├µ���ú¼4K«a(ch¿ún)ÿI(y¿¿)µ£╗∙▒╛═Ω╔╞����ú¼àó┼c╞╖┼╞║═ÖC(j¿⌐)╨═ò■(hu¿¼)│╓└m(x¿┤)╘÷╢α����ú¼Äºä╙(d¿░ng)╖▌ε~╔╧¥q����ú¼╙╚╞Σîó│╔₧Θ╕▀╢╦«a(ch¿ún)╞╖╡─╓╪ⁿc(di¿ún)▓╝╛╓╖╜╧≥íú

╒√≤wüφ(l¿ói)┐┤���ú¼╕▀╢╦╗»║═╕▀╨╘?x¿▓n)r(ji¿ñ)▒╚îó╩╟2023─Ω╩╨ê÷(ch¿úng)╘÷ΘL(zh¿úng)╡─╓≈╨²┬╔����íú╕▀╢╦«a(ch¿ún)╞╖║═╞╖┼╞╡─╘÷ΘL(zh¿úng)ò■(hu¿¼)╥╗╚τ╝╚═∙����ú¼▀@≤w¼F(xi¿ñn)┴╦╧√┘M(f¿¿i)╒▀îª(du¿¼)╧√┘M(f¿¿i)╔²╝ë(j¿¬)íó├└║├╔·╗ε╡─╫╖╟≤╩╝╜K╬┤╫â�����íú┴φ╥╗╖╜├µú¼äéäé▀^(gu¿░)╚Ñ╡─╥▀╟Θ═¼ÿ╙╒²╘┌╩╣╥╗▓┐╖╓╡─╓╨ç°(gu¿«)╧√┘M(f¿¿i)╒▀╫â╡├╕ⁿ╝╙╛½├≈����ú¼╦√éâ┐╔─▄╙├▒╚╥╘═∙╕ⁿ╖eÿO╡─æB(t¿ñi)╢╚╚Ñ▒╚▌^âr(ji¿ñ)╕±ú¼╙├╕ⁿîú(zhu¿ín)ÿI(y¿¿)╡─╥ò╜╟╚Ñ┼╨öα│▒┴≈�����ú¼╙├╕ⁿ└φ╓╟╡─╨─æB(t¿ñi)îÅ╥ò╫╘╝║╡─╨Φ╟≤��ú¼▀M(j¿¼n)╢°îª(du¿¼)╕▀╨╘?x¿▓n)r(ji¿ñ)▒╚╡─«a(ch¿ún)╞╖╨Φ╟≤┼c╚╒╛π╘÷�����íú╩╨ê÷(ch¿úng)░l(f¿í)╒╣╡─K╨═┌àä▌(sh¿¼)╓╡╡├╦∙╙╨Å─ÿI(y¿¿)╒▀���ú¼╥╘╝░╝┤îó▀M(j¿¼n)╚δ╡─╨┬═µ╝╥╚Ñ╦╝┐╝���ú¼Å─╢°▓╢╫╜╘÷┴┐║═╔╠ÖC(j¿⌐)íú