Иљў(jЈД)ТхDПЦММЃЈRUNTOЃЉАl(fЈЁ)ВМЕФЁЖШЋЧђвКОЇTVУцАхЪаі(chЈЃng)дТЖШзЗлЁЗѓ(bЈЄo)Иц�����ЃЌ2022Фъ�����ЃЌШЋЧђДѓГпДчвКОЇывУцАхЙВГіи2.53|ЦЌ�����ЃЌЭЌБШЯТНЕ1.8%�ЁЃ

2022ФъЃЌвКОЇУцАхааI(yЈЈ)Аl(fЈЁ)ЩњСЫЩ(gЈЈ)ДѓЪТМў�����ЁЃ

вЛЪЧ�����ЃЌН(jЈЉng)vСЫЪЗЩЯзющL(zhЈЃng)ЕФ15(gЈЈ)дТЕјr(jiЈЄ)жмЦк�����ЃЌr(jiЈЄ)ИёзКѕЫЂаТСЫИїГпДчЎa(chЈЃn)ЦЗЕФзюЕЭ�����ЃЌОoНгжјЪЧSЩЬНќЪЎФъзюДѓЗљЖШЕФpЎa(chЈЃn)�ЃЌзюНKППМЏѓwФЌЦѕЕФе{(diЈЄo)ећЙЄSМкг(dЈАng)ТЪЃЈUTЃЉВХЗ(wЈЇn)зЁДѓБPЁЃ

ЖўЪЧ�ЃЌызгЎa(chЈЃn)I(yЈЈ)Оою^Ш§аЧя@ЪОЃЈSDCЃЉгкЎ(dЈЁng)Фъ6дТ�����ЃЌе§ЪНиЕзЭЫГіСЫLCDЪТI(yЈЈ)ЁЃ

п@Щ(gЈЈ)ДѓЪТМўщФI(yЈЈ)епНвЪОСЫвЛ(gЈЈ)ЙВЭЌЕФецЯрЃКїНy(tЈЏng)ЕФя@ЪОЎa(chЈЃn)ЦЗНKЖЫашЧѓвбН(jЈЉng)ВЂЧвЂР^Рm(xЈД)ЕЭУдЯТШЅ�ЃЌЖЬЦкЕФЮДэКмыyдйжИЭћБЌеЈЪНЕФЪаі(chЈЃng)ЧАОАЁЃ

^(qЈБ)гђИёОжЃКжај(guЈЎ)ДѓъжїЇ(dЈЃo)ШЋЧђЙЉЊ(yЈЉng)ц

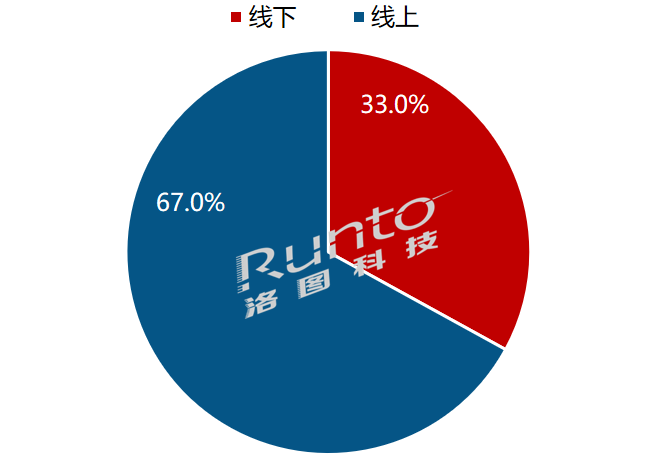

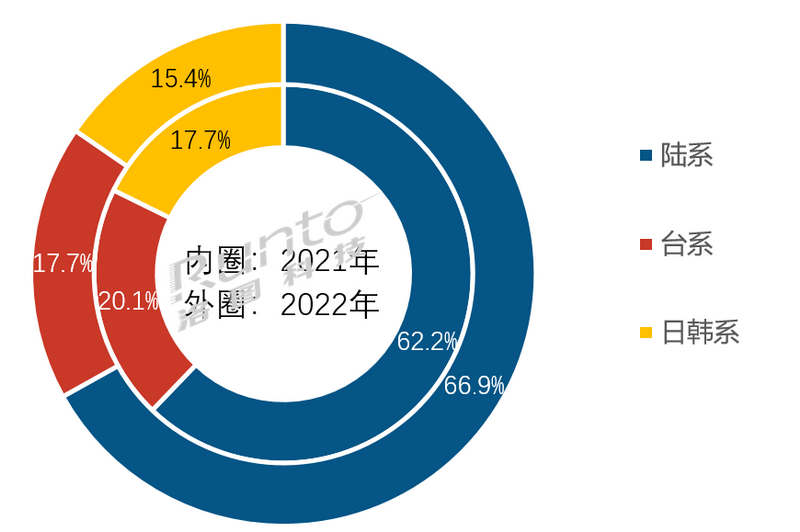

2022Фъ�����ЃЌжај(guЈЎ)ДѓъУцАхSШЋФъГіиПСПп_(dЈЂ)1.69|ЦЌ�ЃЌЭЌБШдіщL(zhЈЃng)5.7%ЃЌеМБШп_(dЈЂ)ЕН66.9%�����ЃЌн^2021ФъЬсЩ§4.7(gЈЈ)АйЗжќc(diЈЃn)�����ЃЌЫЂаТvЪЗИпжЕ�����ЁЃШєВЛПМ]ФПЧАХХЮЛзюФЉЕФCECЃЈжаыЃЉ�����ЃЌДѓъЦфЫќЫФМвУцАхSОљ(shЈЊ)ЌF(xiЈЄn)СЫЮяСПКЭЪаі(chЈЃng)Зню~ЕФыpдіщL(zhЈЃng)ЁЃ

жај(guЈЎ)ДѓъУцАхSЩЬдкЪаі(chЈЃng)деZр(quЈЂn)ЩЯЕФХeзунpжи�ЃЌВЛHHЪЧдкЪаі(chЈЃng)Зню~ЩЯЃЌдкШЅФъ10дТЕФУцАхr(jiЈЄ)ИёХЄЕјщqп@вЛзQЩЯ�ЃЌИќЪЧЕУЕНСЫя@жјѓwЌF(xiЈЄn)ЁЃ

Х_(tЈЂi)ЯЕУцАхSInnoluxЃЈШК(chuЈЄng)ЃЉКЭAUOЃЈгбп_(dЈЂ)ЃЉ2022ФъКЯВЂЪаеМщ17.7%�����ЃЌЪзДЮЛиТфЕН20%вдЯТ�����ЃЌЯрБШ2021ФъpЩй2.4(gЈЈ)АйЗжќc(diЈЃn)�ЃЌГіиСПЭЌБШЯТНЕп_(dЈЂ)13.6%ЁЃ

ыSжјSDC(Ш§аЧя@ЪО)ЕФЭЃЎa(chЈЃn)КЭSharpЃЈЯФЦеЃЉЕФДѓЗљЯТе{(diЈЄo)UT�����ЃЌШеэnЯЕУцАхSЕФШЋФъКЯВЂЪаеМп_(dЈЂ)ЕННќШ§ФъзюЕЭжЕ15.4%�����ЃЌн^2021ФъЯТЛЌ2.3(gЈЈ)АйЗжќc(diЈЃn)�����ЁЃSharpН(jЈЉng) I(yЈЊng)ВЛЩЦЃЌФъФъїГіоD(zhuЈЃn)ЪлЯћЯЂ�ЁЃСэЭтвЛ(gЈЈ)Оѓ(qiЈЂng)ЕФДѓSLGDЃЈЗН№я@ЪОЃЉЃЌЦф2023ФъЕФLCDУцАхГіиBPФ2022ФъЕФ22MЦЌЯТНЕЕНСЫ8MЦЌ�����ЃЌЭЫГіДѓаЭLCDI(yЈЈ)е(wЈД)ЪТ(shЈЊ)ЩЯвбН(jЈЉng)ЪЧr(shЈЊ)щgю}�ЁЃ

2022ФъШЋЧђвКОЇывУцАхЪаі(chЈЃng)

^(qЈБ)гђНY(jiЈІ)(gЈАu)МАзЛЏ

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉ�ЃЌЮЮЛЃК%

SЩЬИёОжЃКЗжЛЏМгЁЃЌ(qiЈЂng)епКу(qiЈЂng)

Нy(tЈЏng)г(jЈЌ)ЗЖњШ(nЈЈi)�����ЃЌШЋЧђЪЎМвУцАхSqЕјИїАы�����ЃЌЗжЛЏпM(jЈЌn)вЛВНМгЁ�����ЃЌГЪЌF(xiЈЄn)Гі(qiЈЂng)епКу(qiЈЂng)ЕФёRЬЋаЇЊ(yЈЉng)�ЁЃ

ОпѓwЮяСПЗжХфвд6000Шf�ЁЂ3000Шf�ЁЂ1000ШfЦЌщШ§(gЈЈ)ХRНчОЃЌЗжГЩю^ВП�����ЁЂюiВП�����ЁЂбќВП�����ЁЂЮВВПЫФ(gЈЈ)ъ I(yЈЊng)�ЁЃ

ю^ВПSЩЬBOEЃЈОЉ|ЗНЃЉЪЧДѓГпДчLCDУцАхааI(yЈЈ)ЮЈвЛЕФюI(lЈЋng)Ї(dЈЃo)епЃЌ2022ФъГіиЮяСПпM(jЈЌn)вЛВНЬсЩ§�ЃЌвдГЌп^6200ШfЦЌЕФфNСПБэЌF(xiЈЄn)пbпbюI(lЈЋng)ЯШЃЌн^2021ФъЭЌБШЩЯq2.2%�ЃЌЪаі(chЈЃng)Зню~п_(dЈЂ)ЕНvЪЗзюИпжЕ24.7%ЁЃ

3000ШfЦЌвдЩЯЕФюiВПъ I(yЈЊng)гаCSOTЃЈШAаЧЙтыЃЉ�ЁЂHKCЃЈЛнПЦЃЉЁЂInnoluxЃЈШК(chuЈЄng)ЃЉШ§МвУцАхS�����ЃЌХХУћЯрІ(duЈЌ)З(wЈЇn)ЖЈЁЃЦфжа�����ЃЌДѓъУцАхSCSOTКЭHKCЗжeвдМs4500ШfЦЌКЭМs4200ШfЦЌЕФГіиСПЗжeХХУћЕкЖўКЭЕкШ§�ЃЌЭЌБШЗжeдіщL(zhЈЃng)8%КЭ10%ЃЌЪаеМТЪЗжeщ18.0%КЭ16.7%�ЃЌЬсЩ§1.6(gЈЈ)АйЗжќc(diЈЃn)КЭ1.8(gЈЈ)АйЗжќc(diЈЃn)ЃЌГЩщЪаеМдіщL(zhЈЃng)ЗљЖШзюДѓЕФЩМвУцАхS�����ЁЃХ_(tЈЂi)ЯЕыpЛЂжЎвЛЕФInnoluxыmР^Рm(xЈД)ЮЛСаюiВПъ I(yЈЊng)�����ЃЌЕЋНќЩФъЮяСПЬгкГжРm(xЈД)ЯТЛЌ юB(tЈЄi)�����ЃЌ2022ФъГіи3100ШfЦЌ�����ЃЌЭЌБШЯТНЕ7.7%�����ЁЃ

1000-3000ШfЦЌЕФбќВПъ I(yЈЊng)гаЃКLGD�ЁЂCHOTЁЂAUOКЭSharpЫФМвУцАхS�����ЁЃЦфжа�����ЃЌэnЯЕSЩЬLGDГіиГЌп^2200ШfЦЌ�ЃЌ(shЈЊ)ЌF(xiЈЄn)ЮЂЗљдіщL(zhЈЃng)0.2%ЃЛДѓъSЩЬCHOTЃЈВЪКчЙтыЃЉГіиМs1600ШfЦЌ�ЃЌЭЌБШдіщL(zhЈЃng)13.6%ЃЌЪЧШЋФъГіиСПдіщL(zhЈЃng)ЗљЖШзюДѓЕФУцАхS�ЃЛХ_(tЈЂi)ЯЕSЩЬAUOКЭШеЯЕSЩЬSharpЕФЮяСПдк1300ШfЦЌЩЯЯТЃЌЭЌБШЯТНЕЗљЖШОљдк-24%зѓгв�ЁЃ

бќВПъ I(yЈЊng)ЪЧНгЯТэЩњДцгћЭћзюМЄСввВзюРЇыyЁЂзЕ(shЈД)зюДѓЕФSЩЬШК�����ЁЃдквбН(jЈЉng)УїД_СЫїНy(tЈЏng)Ъаі(chЈЃng)ашЧѓЛљБОУцыyвдАl(fЈЁ)ЩњДѓзЕФЧАЬсЯТЃЌп@(gЈЈ)ъ I(yЈЊng)ЕФSЩЬЂУцХRЕФпxёвЊВЛЪЧЎa(chЈЃn)ЦЗоD(zhuЈЃn)аЭжСеБПЭєКЭаТаЭі(chЈЃng)ОА�ЃЌвЊВЛtЪЧжїг(dЈАng)ЭЫГіЛђНгЪмВЂй(gЈАu)ЁЃ

эnЯЕSЩЬSDCКЭДѓъSЩЬCEC�����ЃЌГіиСПЗжeщМs400ШfКЭ250ШfЦЌ�����ЃЌТфдкСЫ1000ШfЦЌвдЯТЕФЮВВПъ I(yЈЊng)�����ЃЌЭЌБШЯТЕјОљГЌп^30%�����ЃЌЪаі(chЈЃng)Зню~ОљвбН(jЈЉng)ВЛМА2%�����ЁЃрЮВыyвдБмУт�ЃЌаТЕФЮВВПЂдкбќВПSЩЬжаЎa(chЈЃn)Щњ�����ЁЃ

2022ФъШЋЧђвКОЇывУцАхSГіиСПХХУћ

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉЃЌЮЮЛЃКАйШfЦЌ

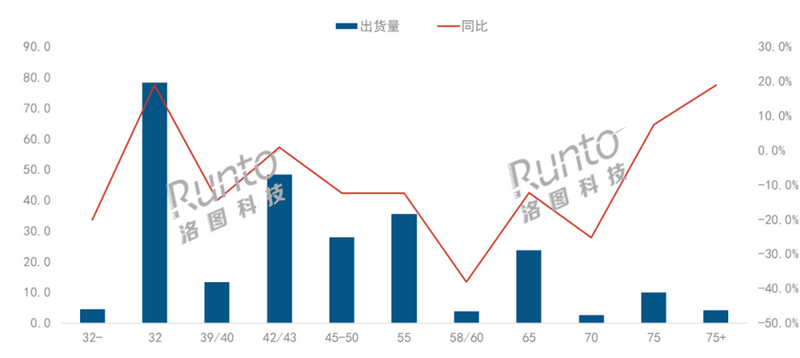

ГпДчИёОжЃК32ДчеМБШзюДѓqЗљзюИп�����ЃЌ75+ДчСПq19%

2022Фъ�����ЃЌ32ДчШдщеМБШзюДѓЕФГпДч�����ЃЌГіиГЌп^7800ШfЦЌ�ЃЌЭЌБШдіщL(zhЈЃng)19%ЃЌГЩщЭЌБШдіщL(zhЈЃng)зюИпЕФГпДч�ЃЌеМБШп_(dЈЂ)ЕН31%ЃЌн^2021ФъДѓЗљЬсЩ§5.4(gЈЈ)АйЗжќc(diЈЃn)�ЁЃ32ДчдкЎ(dЈЁng)ЯТПЩвдгааЇЦ№ЕНзпСПзїгУЃЌжївЊМЏжадкЎa(chЈЃn)ФмбИЫйU(kuЈА)ЕФДѓъSЩЬ�����ЁЃ

42/43ДчКЭ55ДчЗжeвд19.2%КЭ14.1%ЕФЗню~ХХУћЕкЖўКЭЕкШ§�����ЁЃ42/43ДчГіиГЌп^4800ШfЦЌЃЌЭЌБШдіщL(zhЈЃng)Мs1%�ЃЌЦфжа43ДчBOEвЛМвЊ(dЈВ)ДѓЃЌШЋФъГіиГЌ1600ШfЦЌ�����ЃЌЪаі(chЈЃng)Зню~Мs35%�����ЁЃ55ДчЕФИ(jЈЌng) (zhЈЅng)жа�����ЃЌCSOTЪаеМТЪзюИп�����ЃЌГіиПСП1100ШfЦЌ�����ЃЌеМБШМs31%�����ЃЌДѓъУцАхSКЯВЂеМБШп_(dЈЂ)ЕН66%�����ЁЃ

дк65ДчЕФИ(jЈЌng) (zhЈЅng)жа�����ЃЌBOEКЭCSOTЩДѓSЩЬКЯВЂеМБШГЌп^66%�ЃЌн^2021ФъЬсЩ§3.2(gЈЈ)АйЗжќc(diЈЃn)ЁЃHKCФ2021ФъЯТАыФъСПЎa(chЈЃn)Кѓ�����ЃЌ2022ФъЎa(chЈЃn)СПЗ(wЈЇn)ЖЈЬсЩ§�ЃЌШЋФъГіиМs80ШfЦЌЃЌеМБШ3.3%�����ЁЃ

75ДчГіиМs1000ШfЦЌ�����ЃЌЭЌБШдіщL(zhЈЃng)7.5%ЃЌqЗљХХЕкШ§�����ЃЌCSOTКЭBOEЩДѓSЩЬКЯВЂеМБШГЌп^80%�ЁЃ75ДчвдЩЯГіи400ШfЦЌЃЌЭЌБШдіщL(zhЈЃng)Мs19%�����ЃЌqЗљЮЂШѕгк32Дч�����ЁЃ

2022ФъШЋЧђвКОЇывУцАхЪаі(chЈЃng)ГпДчНY(jiЈІ)(gЈАu)МАзЛЏ

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉ�ЃЌЮЮЛЃКАйШfЦЌЃЌ%

еЙЭћ2023ЃКЦDыyвРХf�ЃЌЪяЙты[ЌF(xiЈЄn)

2022ФъЃЌІ(duЈЌ)гкывУцАхSЪЧЦDыyЕФвЛФъ�ЃЌДѓSдТЬ10|RMBЁЃеЙЭћ2023Фъ�ЃЌЖэѕ№(zhЈЄn) (zhЈЅng)КЭжаЮї_ЭЛШддкЩ§М(jЈЊ)ЃЌжївЊН(jЈЉng)њ(jЈЌ)ѓwЕФвпКѓЛжЭ(fЈД)ЩаашУўЫї�����Ё�����ЃПѓwэеf�����ЃЌЛљБОУцШдЪЧЦDыyЕФ�ЁЃ

юI(lЈЋng)Ї(dЈЃo)SЩЬBOEЕФЊ(yЈЉng)І(duЈЌ)№(zhЈЄn)ТджЕЕУI(yЈЈ)епъP(guЈЁn)зЂЁЃдкя@ЪОI(yЈЈ)е(wЈД)ЩЯ�����ЃЌBOEЕФ№(zhЈЄn)ТдОПЩвдЪсРэщЩl�ЃЌвЛЪЧпM(jЈЌn)ааЯръP(guЈЁn)йYдДЕФЭЖйYЛђВЂй(gЈАu)ЃЌИЁдкЫЎУцЩЯЕФвбН(jЈЉng)гаШA NЙты�����ЁЂаРоШШA�ЁЂVжнвдДЁЂsвЋЕШ�ЃЛСэвЛltЪЧЭЈп^Ш(nЈЈi)ВПНMПМм(gЈАu)КЭФПЫ(biЈЁo)ЙмРэЕФзЛЏЃЌэМгДѓМгПьФУцАхЯђПГЩI(yЈЈ)е(wЈД)ЕФоD(zhuЈЃn)аЭ�ЁЃ

еЙЭћ2023Фъ�ЃЌЪаі(chЈЃng)оD(zhuЈЃn)C(jЈЉ)ЭЌгдкгкЩ(gЈЈ)ЗНУцЃКЪзЯШЪЧЙЉДѓгкЧѓЯТЕФЎa(chЈЃn)ФмГіЧх�ЃЌЫЎаЁСЫЃЌє~вВдкpЩй�����ЁЃСэвЛЗНУцtЪЧвпЧщдкШЋЧђЗЖњШ(nЈЈi)ЭЛШЛЁАЯћЪЇЁБжЎКѓ�ЃЌ2023ФъзїщКѓвпЧщr(shЈЊ)ДњЕФщ_ЖЫжЎФъЃЌЁАПЩФмЕНэЕФѓ(bЈЄo)Э(fЈД)адЯћйM(fЈЈi)ГБЁБ�ЃЌЁАІ(duЈЌ)впЧщЧАГЃB(tЈЄi)ЕФЛиwЁБЩДѓжїю}І(duЈЌ)їНy(tЈЏng)я@ЪОНKЖЫЂПЩФмЦ№ЕНЬсеёзїгУЃЛпгаЁАНЈСЂКѓвпЧщr(shЈЊ)ДњЕФаТГЃB(tЈЄi)ЁАІ(duЈЌ)гкЩчў(huЈЌ)Н(jЈЉng)њ(jЈЌ)Иї(gЈЈ)гУцЯТаТаЭя@ЪОашЧѓЕФРг(dЈАng)�����ЃЌжСЩйGЖЫЃЈеўИЎЃЉКЭBЖЫЃЈЦѓI(yЈЈ)ЃЉЪЧГжгаИќЗeOЕФB(tЈЄi)ЖШ�����ЁЃп@з(gЈЈ)ЗНУцЕФНЛП�����ЃЌПЩвдеJ(rЈЈn)щ�ЃЌУцАхSЕФН(jЈЉng) I(yЈЊng)й|(zhЈЌ)СПдк2023ФъгаC(jЈЉ)ў(huЈЌ)(shЈЊ)ЌF(xiЈЄn)ЬсЩ§ЁЃ

ФЎa(chЈЃn)I(yЈЈ)ЕФНЧЖШэПД�ЃЌя@ЪОУцАхааI(yЈЈ)вЛжБдкХЌСІзпГіжмЦкадЕФЬиеї�����ЃЌГЩщЯрІ(duЈЌ)Д_ЖЈадЕФааI(yЈЈ)�����ЁЃЪТ(shЈЊ)ЩЯЃЌзЗЧѓйYдДюЙЄI(yЈЈ)ЦЗЕФщL(zhЈЃng)ЦкЗ(wЈЇn)ЖЈЦНКтЪЧВЛЌF(xiЈЄn)(shЈЊ)ЕФ�����ЁЃЕЋгЩп^ЭљЙЬЖЈЕФДѓЖј(qiЈЂng)ЕФжмЦкж№uоD(zhuЈЃn)ЛЏщгЩЪаі(chЈЃng)И(jЈЌng) (zhЈЅng)�ЁЂашЧѓЕЭњМОгАэЕФаЁЖјОжмЦкЃЌЪЧПЩвдЦкЭћЕФ�����ЁЃ

пM(jЈЌn)Шы2023ФъЕФЕк1МОЖШ�����ЃЌШЋЧђвКОЇывУцАхЪаі(chЈЃng)ЙЉашаЮн(shЈЌ)дкашЧѓЦЃмвдМАУцАхSПиЎa(chЈЃn)ЕФВЉоФжаОSГжг(dЈАng)B(tЈЄi)ЦНКт�����ЃЌЇг(dЈАng)жїСїУцАхГпДчr(jiЈЄ)Иёк

гкЦНЗ(wЈЇn)ЁЃТхDПЦММЃЈRUNTOЃЉХар�ЃЌФЕк2МОЖШщ_ЪМЃЌУцАхr(jiЈЄ)ИёгаЭћЩЯаа�ЃЌОпѓwзЛЏПЩвдИљў(jЈД)ЁЖвКОЇывУцАхr(jiЈЄ)ИёюA(yЈД)y(cЈЈ)МАВЈг(dЈАng)ЁЗпM(jЈЌn)аадТЖШзЗлЁЃ

2023ФъЕФЎa(chЈЃn)ФмдіСПЂжївЊэздгкCSOT T9Ўa(chЈЃn)О�����ЃЌвдМАећѓwSЩЬЕФМкг(dЈАng)ТЪЛжЭ(fЈД)�ЃЌТхDПЦММЃЈRUNTOЃЉюA(yЈД)y(cЈЈ)ЃЌ2023ФъШЋЧђвКОЇывУцАхЪаі(chЈЃng)ГіиСПЂп_(dЈЂ)2.58|ЦЌ�ЃЌЭЌБШдіщL(zhЈЃng)2.2%ЁЃ

ТхDПЦММЃЈRUNTOЃЉЁЖШЋЧђвКОЇывУцАхЪаі(chЈЃng)ГіидТЖШзЗлЁЗЃЈGlobal LCD TV Panel Market Shipment Monthly TrackerЃЉАќКЌвКОЇTVУцАхЪаі(chЈЃng)Гіив(guЈЉ)ФЃ�����ЁЂЗжSЩЬ/ГпДч/ЗжБцТЪ/ММаg(shЈД)ЕШйадЕ(shЈД)ў(jЈД)ЕФдТЖШИќаТ�����ЃЌпАќРЈЪаі(chЈЃng)сќc(diЈЃn)аХЯЂ�����ЁЂr(jiЈЄ)Иёзпн(shЈЌ)МАЎг(dЈАng)зЛЏЁЃ