2022年,全球經(jīng)濟(jì)政治格局風(fēng)云變幻�,國內(nèi)疫情反復(fù)爆發(fā)并于年底達(dá)到峰值�,消費(fèi)市場受到深遠(yuǎn)影響�,實(shí)體商業(yè)壓力巨大�。為了解2022年深圳零售連鎖企業(yè)經(jīng)營發(fā)展情況�,分析行業(yè)痛點(diǎn)和困難,判斷未來發(fā)展趨勢�,為政府、企業(yè)及業(yè)內(nèi)人士提供決策參考�,在深圳市商務(wù)局指導(dǎo)下,深圳市零售商業(yè)行業(yè)協(xié)會(huì)于2023年2月�,通過線上問卷、實(shí)地走訪�、座談會(huì)�、企業(yè)高層懇談等方式�,面向深圳市168家零售連鎖企業(yè)決策者、管理者開展調(diào)研工作�,業(yè)態(tài)包括購物中心、超市�、百貨、品牌連鎖�、專業(yè)店、集合點(diǎn)�、便利店等,形成此調(diào)研報(bào)告�。

關(guān)于報(bào)告中所描述主體的定義說明:集團(tuán)公司指年?duì)I收10億元以上的企業(yè);大型企業(yè)指年?duì)I收2-10億元的企業(yè)�;中型企業(yè)指年?duì)I收500萬-2億元的企業(yè);小微企業(yè)指年?duì)I收500萬元以下的企業(yè)�。

報(bào)告包括“2022年企業(yè)經(jīng)營狀況”與“2023年行業(yè)發(fā)展趨勢”兩大部分,具體內(nèi)容如下:

Part 1

2022年企業(yè)經(jīng)營狀況:

跌宕起伏�,兩極分化

(一)更為艱難,企業(yè)于高度不確定性中尋求變革

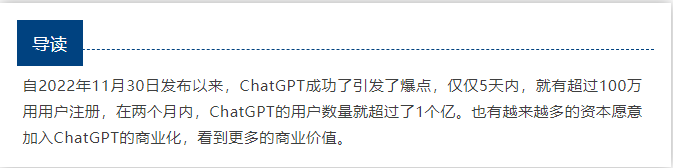

企業(yè)對2022年感受最深的關(guān)鍵詞

2022年�,“艱難”依然是零售連鎖企業(yè)感受最深的關(guān)鍵詞。有高達(dá)54.84%的企業(yè)表示經(jīng)營艱難�,占比相對2021年提高4.03%;其次是“消費(fèi)乏力”�,40.86%的企業(yè)明顯感覺到市場消費(fèi)需求和信心不足。企業(yè)在接受訪談時(shí)反饋,在疫情反復(fù)�、市場形勢快速變化的環(huán)境下,時(shí)刻面臨著的高度不確定性�,是導(dǎo)致企業(yè)經(jīng)營艱難,以及消費(fèi)者不敢或不愿花錢的主要原因�。

數(shù)字化、直播經(jīng)濟(jì)�、品牌為王等成為僅次于艱難和消費(fèi)乏力的關(guān)鍵詞。去年�,企業(yè)積極地在不確定中尋找確定性,調(diào)研結(jié)果顯示�,企業(yè)反饋感受較深的其他關(guān)鍵詞分別為:數(shù)字化經(jīng)營(34.41%)、直播經(jīng)濟(jì)(25.81%)�、品牌為王(24.73%)、紓困政策(22.58%)�、智慧零售(22.58%)和消費(fèi)補(bǔ)貼(20.43%)。

(二)僅三成企業(yè)營收同比增長�,整體情況不如2021年

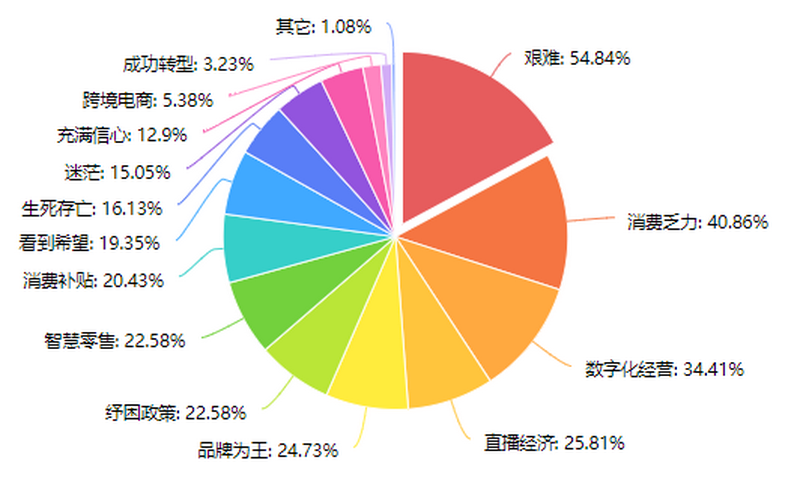

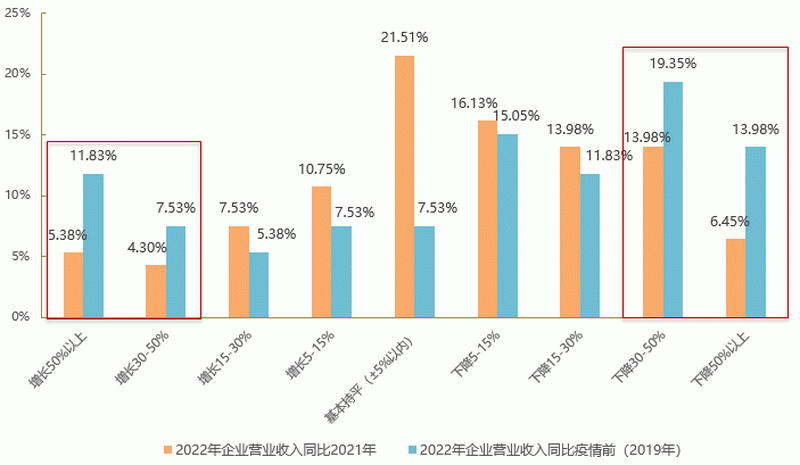

2022年企業(yè)營業(yè)收入、客流量與2021年的同比變化情況

調(diào)研結(jié)果顯示�,同比2021年�,僅不到三成(27.96%)的企業(yè)營收有所增長,超過五成(50.54%)的企業(yè)營收下降�。僅不到一成(8.34%)的企業(yè)客流量有所增長,超過七成(73.61%)的企業(yè)客流量下降�。客流下降比例明顯高于營收下降比例。

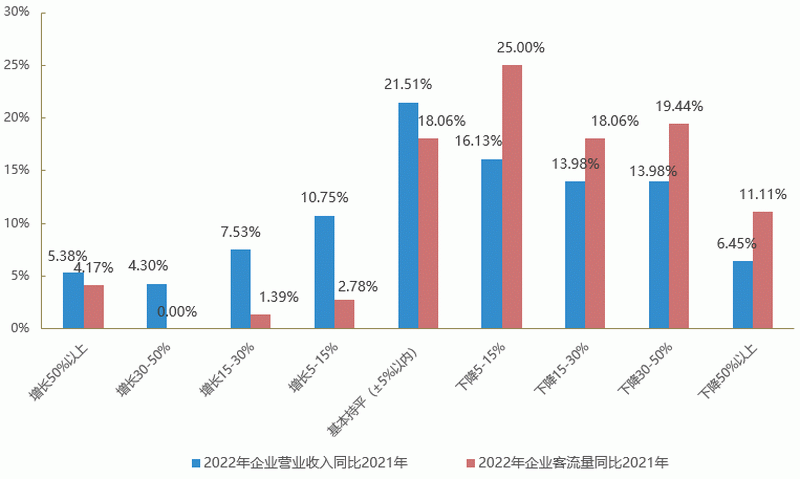

2022年企業(yè)營業(yè)收入�、客流量與疫情前(2019年)的同比變化情況

同比疫情前(2019年),超過三成(32.27%)的企業(yè)營收有所增長�,超過六成(60.21%)的企業(yè)營收下降。超過八成(83.33%)的企業(yè)客流量還未恢復(fù)至2019年同期水平�,其中有近五成(47.22%)的企業(yè)客流量不如疫情前的70%。

與前一年調(diào)研結(jié)果對比�,2021年度有超過六成(62.07%)的企業(yè)營收已經(jīng)基本恢復(fù)或超過2019年同期水平;而2022年�,僅有將近四成(39.8%)的企業(yè)營收恢復(fù)或超過2019年同期水平,整體恢復(fù)情況不如2021年�。

(三)企業(yè)呈現(xiàn)兩極化發(fā)展態(tài)勢,新消費(fèi)新渠道逆勢增長

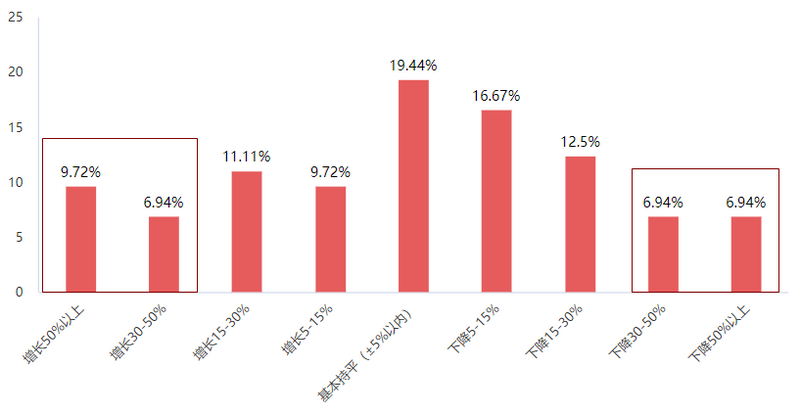

2022年企業(yè)營業(yè)收入與2021年�、疫情前(2019年)的同比變化情況

對比2022年企業(yè)營收與2021年和疫情前(2019年)的同比變化情況,呈現(xiàn)兩極化分布態(tài)勢�,大幅增長和大幅下降的企業(yè)占比均存在明顯差距:

一方面,2022年?duì)I收同比2021年和2019年增長30%以上的企業(yè)�,占比分別為9.68%和19.36%,相差9.68%�。調(diào)研結(jié)果顯示,三年疫情期間依然有少數(shù)企業(yè)在逆勢擴(kuò)張�、持續(xù)增長,主要為滿足年輕�、健康、文化�、體驗(yàn)等需求的新消費(fèi)品牌和新渠道企業(yè)�。

另一方面�,2022年?duì)I收同比2021年和2019年下降30%以上的企業(yè),占比分別為20.43%和33.33%�,相差12.9%。大部分企業(yè)在疫情期間還是選擇持續(xù)縮減規(guī)模�,以降本增效作為首要生存任務(wù)。其中�,傳統(tǒng)超市、百貨�、專業(yè)店,以及主要依靠傳統(tǒng)實(shí)體渠道的品牌企業(yè)�,過去一年生存壓力較大。另外�,值得注意的是,更有超過三分之一(33.33%)的企業(yè)營收規(guī)模還未恢復(fù)到疫情前的70%�。

(四)實(shí)體門店數(shù)量增減占比各半,企業(yè)開關(guān)店策略存在明顯差異

2022年企業(yè)門店數(shù)量與疫情前(2019年)的同比變化情況

調(diào)研結(jié)果顯示�,2022年相比疫情前(2019年),近四成(37.49%)的企業(yè)門店數(shù)有所增長�;超過四成(43.05%)的企業(yè)門店數(shù)有所下降;近兩成(19.44%)的企業(yè)門店數(shù)基本保持不變�。門店數(shù)相比疫情前增長和下降的企業(yè)占比相近,尤其是增幅和降幅超過30%的企業(yè)比例僅相差2.78%�。

疫情三年�,企業(yè)在實(shí)體門店的擴(kuò)張和收縮策略選擇上出現(xiàn)明顯分化:一方面�,為應(yīng)對疫情和市場變化的不確定性風(fēng)險(xiǎn)�,一部分企業(yè)選擇在疫情期間持續(xù)收縮規(guī)模,少開或不開新店�,一來降低經(jīng)營成本和虧損風(fēng)險(xiǎn),二來也趁此機(jī)會(huì)對原本營收不佳�、位置較差、年久失修的問題門店進(jìn)行調(diào)整�;另一方面,也有企業(yè)看到危機(jī)之下潛藏的重大機(jī)遇�,在大量店鋪空出、租金成本下降的時(shí)候�,加大擴(kuò)張力度,逆勢搶占市場份額�。另外,還有一部分企業(yè)在疫情期間采取保守?cái)U(kuò)張的策略�,在總量不進(jìn)行大規(guī)模擴(kuò)張的前提下進(jìn)行調(diào)整和升級,優(yōu)化門店布局�,提升門店質(zhì)量。

調(diào)研分析�,關(guān)于門店的擴(kuò)張和收縮選擇,并無對錯(cuò)之分�,關(guān)鍵取決于企業(yè)的發(fā)展階段和市場位置。門店數(shù)比疫情前有明顯增長的企業(yè)中�,以知名品牌連鎖、體驗(yàn)型業(yè)態(tài)�、社區(qū)商業(yè)�、茶飲餐飲等業(yè)態(tài)為主�,尤其是茶咖、社區(qū)餐飲企業(yè)占比較高�,除了門店數(shù)量,大部分企業(yè)營收也有明顯增長�;而門店數(shù)相比疫情前下降明顯的企業(yè)中,以傳統(tǒng)商超�、百貨、專業(yè)店�、社區(qū)購物中心等業(yè)態(tài)企業(yè)占比較高,本就在電商影響下壓力巨大的傳統(tǒng)渠道商�,受疫情沖擊更是雪上加霜,及時(shí)的門店收縮策略�,從一定程度上起到了止損作用。

(五)購物中心馬太效應(yīng)繼續(xù)加大�,平均空置率仍遠(yuǎn)超行業(yè)警戒線

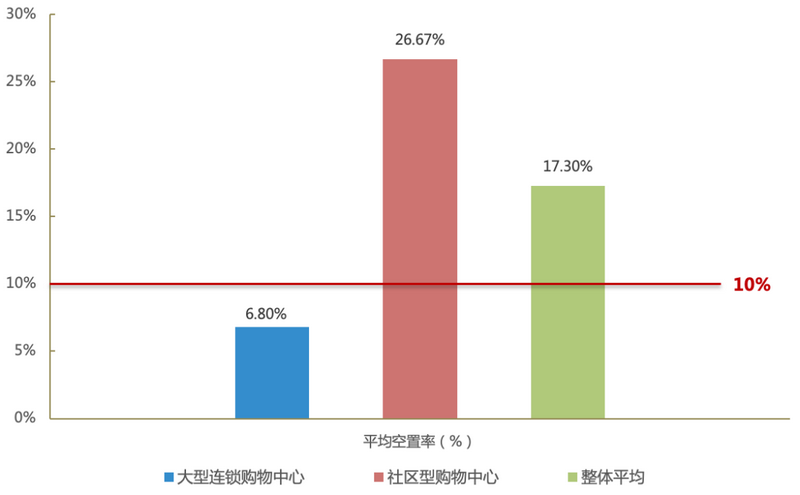

大型連鎖和社區(qū)型購物中心的平均空置率情況

調(diào)研結(jié)果顯示,購物中心兩極分化現(xiàn)象明顯�,馬太效應(yīng)進(jìn)一步加大,強(qiáng)者恒強(qiáng)�。調(diào)研的11家購物中心商業(yè)公司目前平均出租率為82.7%,即平均空置率達(dá)到17.3%�,遠(yuǎn)超10%的行業(yè)警戒線。項(xiàng)目體量大�、品牌知名度高的大型連鎖購物中心出租率普遍較高,最高為98.1%�,最低為90%�,平均出租率為94.2%�,即平均空置率為6.8%�;而社區(qū)型購物中心的恢復(fù)情況仍不樂觀,整體出租率基本為70%-80%�,平均出租率為73.33%,即平均空置率高達(dá)26.67%�。

(六)經(jīng)營成本高企是最大困難,不同規(guī)模企業(yè)面臨不同關(guān)鍵問題

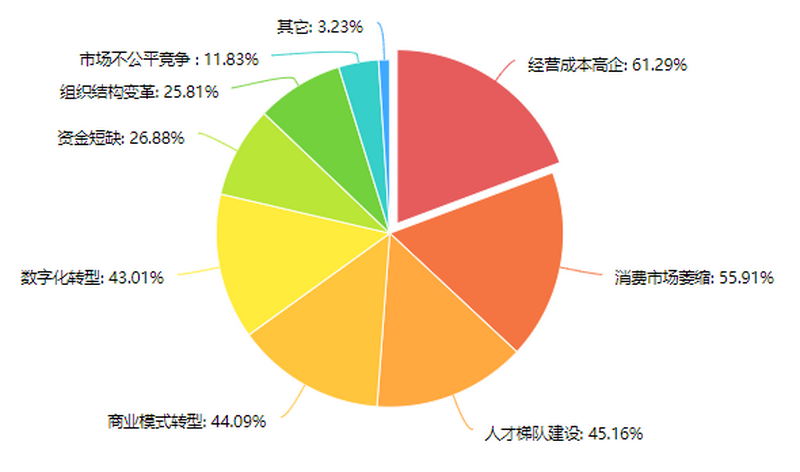

企業(yè)目前遇到的主要問題

調(diào)研結(jié)果顯示�,企業(yè)目前遇到的最主要問題是經(jīng)營成本高企,占比為61.29%�;其次是消費(fèi)市場萎縮(55.91%)、人才梯隊(duì)建設(shè)(45.16%)�、商業(yè)模式轉(zhuǎn)型(44.09%)和數(shù)字化轉(zhuǎn)型(43.01%)等。

不同規(guī)模企業(yè)目前遇到的主要問題

對比不同規(guī)模企業(yè)情況�,主要有幾個(gè)特點(diǎn):

一是,經(jīng)營成本高企和消費(fèi)市場萎縮是所有企業(yè)共同面臨的最主要問題�;

二是,集團(tuán)公司更關(guān)注如何做好數(shù)字化轉(zhuǎn)型(57.14%)和商業(yè)模式轉(zhuǎn)型(42.86%)�;

三是,大型企業(yè)在組織結(jié)構(gòu)變革(50%)方面的問題更加突出�;

四是,中型和小微企業(yè)面臨的最大問題是人才梯隊(duì)建設(shè)�。

結(jié)合企業(yè)訪談情況綜合分析,除了經(jīng)營成本和市場疲軟的問題�,企業(yè)規(guī)模越大�,數(shù)字化轉(zhuǎn)型�、組織結(jié)構(gòu)變革等問題更加迫切;而對于中小微企業(yè)�,人才是其發(fā)展的最核心問題。此外�,在當(dāng)下市場節(jié)奏快速變化的環(huán)境下,商業(yè)模式轉(zhuǎn)型也是不同規(guī)模的企業(yè)都必須時(shí)刻考慮的問題�。

Part 2

2023年行業(yè)發(fā)展趨勢:

開云見日,穩(wěn)中求進(jìn)

(一)市場迎來復(fù)蘇轉(zhuǎn)折點(diǎn)�,消費(fèi)信心有待提高但潛力巨大

企業(yè)對于2023年消費(fèi)市場的預(yù)期

新年以來,隨著疫情影響日益減弱�,消費(fèi)市場復(fù)蘇明顯,行業(yè)發(fā)展逐步回到正軌�。調(diào)研結(jié)果顯示,基本所有企業(yè)(96.77%)都認(rèn)為2023年消費(fèi)市場會(huì)向好發(fā)展�,企業(yè)發(fā)展信心迎來復(fù)蘇轉(zhuǎn)折點(diǎn)。超過八成(80.64%)的企業(yè)認(rèn)為消費(fèi)市場將是穩(wěn)步恢復(fù)的節(jié)奏�,16.13%的企業(yè)認(rèn)為市場會(huì)迎來報(bào)復(fù)性反彈。但關(guān)于消費(fèi)市場是否能夠恢復(fù)到疫情前的水平�,僅有三成(32.26%)的企業(yè)認(rèn)為可以恢復(fù),仍有超過六成(64.51%)的企業(yè)對此表示信心不足�。

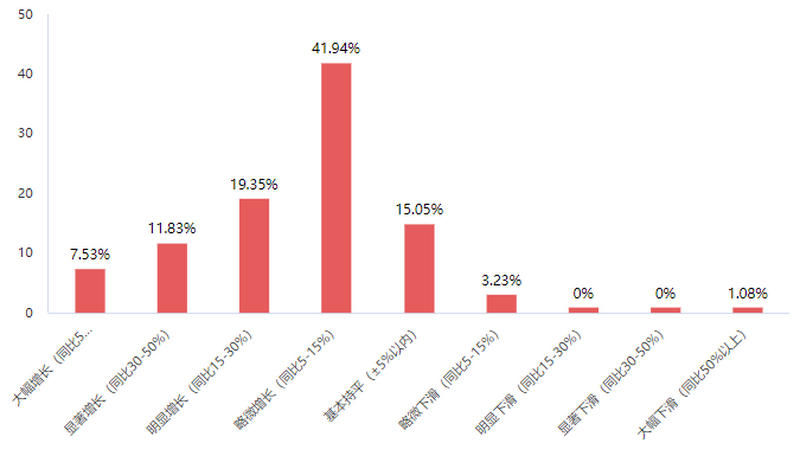

企業(yè)對于2023年?duì)I業(yè)收入的預(yù)期

對于2023年的經(jīng)營預(yù)期,超過八成(80.64%)的企業(yè)對于在新的一年實(shí)現(xiàn)增長抱有信心�,其中有近兩成(19.36%)的企業(yè)預(yù)計(jì)將實(shí)現(xiàn)30%以上的同比增長。不過總體來看,大部分企業(yè)還是表現(xiàn)出穩(wěn)中求進(jìn)的態(tài)度�,超過五成(56.99%)的企業(yè)對2023年的營收預(yù)期是與去年同期基本持平(±5%),或有略微增長(5-15%)�。

從深圳春節(jié)期間的消費(fèi)情況看,消費(fèi)市場復(fù)蘇情況相對樂觀:根據(jù)深圳市商務(wù)局?jǐn)?shù)據(jù)�,深圳22家重點(diǎn)商圈春節(jié)假期七天累計(jì)客流量達(dá)495.93萬人次,比去年同期增長12.05%�;累計(jì)銷售額達(dá)56587.78萬元�,比去年同期增長4.64%。據(jù)銀聯(lián)監(jiān)測�,春節(jié)假期,深圳餐飲業(yè)消費(fèi)金額共達(dá)73541.37萬元�,同比增長25.93%。

值得注意的是�,根據(jù)央行最新發(fā)布的社融數(shù)據(jù),1月份居民貸款新增僅2572億�,同比少增5858億;1月份居民存款增加了6.2萬億�,創(chuàng)歷史同期新高。由此可見�,當(dāng)下居民投資、消費(fèi)信心仍然相對不足�。但從另一個(gè)角度看,更高的儲(chǔ)蓄也將持續(xù)為市場積攢更大的消費(fèi)動(dòng)能�,關(guān)鍵在于提振消費(fèi)信心,進(jìn)而激發(fā)巨大的消費(fèi)潛力。另外�,通過對麥肯錫、德勤�、尼爾森等機(jī)構(gòu)關(guān)于2023年消費(fèi)者發(fā)展趨勢的洞察,以及協(xié)會(huì)與企業(yè)訪談?wù){(diào)研結(jié)論的綜合分析�,得出高度一致的觀點(diǎn)是:未來消費(fèi)者在消費(fèi)時(shí)將變得更加謹(jǐn)慎、理性�、追求性價(jià)比,并把自己的“錢袋子”捂得更緊�。

(二)市場看好國潮品牌與社區(qū)經(jīng)濟(jì),政府出臺(tái)相關(guān)政策推動(dòng)發(fā)展

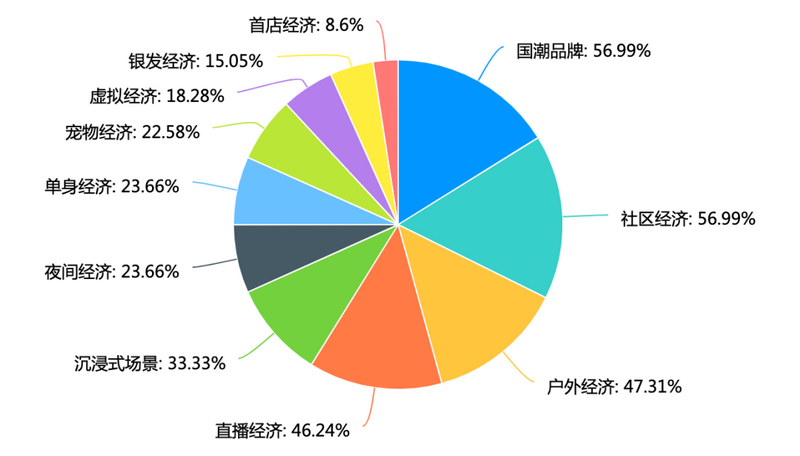

企業(yè)更看好的消費(fèi)趨勢

調(diào)研結(jié)果顯示�,企業(yè)最看好的消費(fèi)趨勢是國潮品牌和社區(qū)經(jīng)濟(jì),占比均為56.99%�。值得注意的是,深圳政府也相當(dāng)重視本土品牌和社區(qū)經(jīng)濟(jì)發(fā)展:在深圳市商務(wù)局2022年2月發(fā)布的《深圳市關(guān)于加快建設(shè)國際消費(fèi)中心城市的若干措施》中�,明確提出實(shí)施“品牌瞪羚計(jì)劃”,加快培育深圳本土品牌�,對入選的品牌給予200萬元獎(jiǎng)勵(lì),目前已發(fā)布具體申報(bào)指引文件�;另外還提出加快推進(jìn)城市一刻鐘便民生活圈建設(shè),支持社區(qū)市場主體提升托育服務(wù)�、老年康養(yǎng)、社區(qū)關(guān)懷�、智慧物業(yè)等服務(wù),打造和諧宜居的生活場景�。

同時(shí),企業(yè)還看好戶外經(jīng)濟(jì)(47.31%)、直播經(jīng)濟(jì)(46.24%)�、沉浸式場景(33.33%)、夜間經(jīng)濟(jì)(23.66%)�、單身經(jīng)濟(jì)(23.66%)和寵物經(jīng)濟(jì)(22.58%)等消費(fèi)趨勢。

(三)大數(shù)據(jù)分析更被企業(yè)看好�,人工智能現(xiàn)象級應(yīng)用需引起關(guān)注

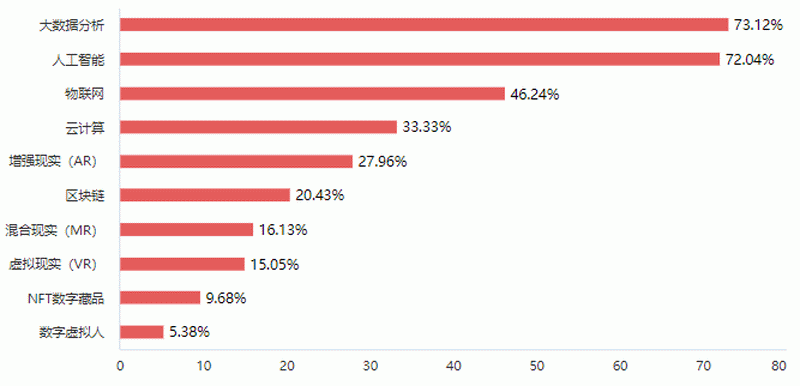

企業(yè)更看好的技術(shù)應(yīng)用

調(diào)研結(jié)果顯示,企業(yè)最看好的技術(shù)應(yīng)用是大數(shù)據(jù)分析和人工智能�,占比分別為73.12%和72.04%,其次分別為物聯(lián)網(wǎng)(46.24%)�、云計(jì)算(33.33%)、AR(27.96%)和區(qū)塊鏈(20.43%)等�。

近期�,由美國人工智能研究實(shí)驗(yàn)室OpenAI推出的人工智能對話式語言模型工具ChatGPT火遍全球,其上知天文下知地理�,不僅可以聊天,還能編輯文案�、編寫代碼、翻譯�、寫詩等。更令人驚訝的是�, ChatGPT對于語境的理解能力和語言的組織能力幾乎與人類無異,并且能夠在不同的情景中做出極具人情味�、高情商的回答,其語言表達(dá)能力甚至超越了絕大部分人�。ChatGPT的橫空出世,是一個(gè)非常明顯的信號(hào),意味著人工智能普及應(yīng)用的時(shí)代很快就會(huì)到來�,特別對于零售連鎖行業(yè),可能產(chǎn)生更為深遠(yuǎn)的影響:一方面�,數(shù)據(jù)顯示,2023年1月底�,僅僅上線1個(gè)多月的ChatGPT月活用戶已突破1億,成為史上增長最快的消費(fèi)者應(yīng)用�。隨著更多類似ChatGPT的消費(fèi)者應(yīng)用級人工智能工具的誕生,很有可能對消費(fèi)需求�、消費(fèi)行為、消費(fèi)模式和供給方式產(chǎn)生顛覆性的改變�,企業(yè)必須提前做好準(zhǔn)備;另一方面�,隨著人工智能、區(qū)塊鏈等新技術(shù)的應(yīng)用和普及�,企業(yè)運(yùn)營管理、組織架構(gòu)和工作模式等方面�,正在發(fā)生巨大變化。目前�,谷歌、騰訊�、阿里、百度等國內(nèi)外頭部企業(yè)也正在加速布局相關(guān)技術(shù)和應(yīng)用�,需要持續(xù)保持關(guān)注。

(四)品牌連鎖與直播電商備受關(guān)注�,傳統(tǒng)電商平臺(tái)主流地位減弱

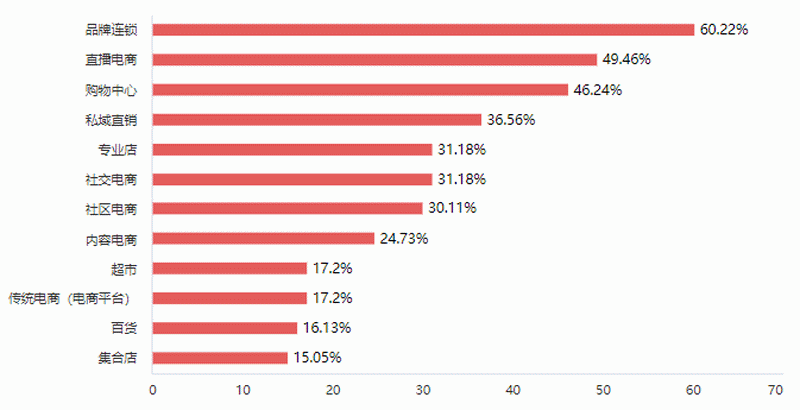

企業(yè)更看好的零售渠道

調(diào)研結(jié)果顯示�,企業(yè)最看好的渠道是品牌連鎖(60.22%)�;其次是直播電商(49.46%);購物中心依然被46.24%的企業(yè)看好�,名列第三;隨后分別是私域直銷(36.56%)�、專業(yè)店(31.18%)、社交電商(31.18%)�、社區(qū)電商(31.18%)和內(nèi)容電商(24.73%)等。其中�,直播電商無疑是是當(dāng)下最熱風(fēng)口:根據(jù)商務(wù)部數(shù)據(jù),2022年重點(diǎn)監(jiān)測電商平臺(tái)累計(jì)直播場次超1.2億場�,相比2020年的2400場增長了5倍,累計(jì)觀看超1.1萬億人次�。深圳市商務(wù)局?jǐn)?shù)據(jù)顯示,截至2022年11月�,深圳直播帶貨279.8萬場,同比增長39.6%�;吸引消費(fèi)者觀看282.76億人次�,同比增長58.9%。另外�,根據(jù)《2022直播電商白皮書》預(yù)測,2022年全網(wǎng)直播電商GMV能夠達(dá)到3.5萬億元左右�,占總電商零售額的23%。未來一段時(shí)間�,直播電商或還將持續(xù)保持高速增長的勢頭�,對于消費(fèi)者的滲透率將進(jìn)一步提升�。

另一方面,傳統(tǒng)超市�、百貨、集合店�,以及傳統(tǒng)電商平臺(tái)等業(yè)態(tài)相對不被看好,除了傳統(tǒng)的實(shí)體渠道近年來備受轉(zhuǎn)型壓力外�,傳統(tǒng)電商平臺(tái)作為線上主流渠道的地位也正在持續(xù)減弱,直播電商�、社交電商、社區(qū)電商�、內(nèi)容電商、本地生活等各類新型電商和平臺(tái)的涌現(xiàn)及迅猛發(fā)展�,正在加速市場格局的重新洗牌和流量的再分配。

(五)“外鋪渠道內(nèi)養(yǎng)人才”是發(fā)展重心�,數(shù)字化升級亟需重視

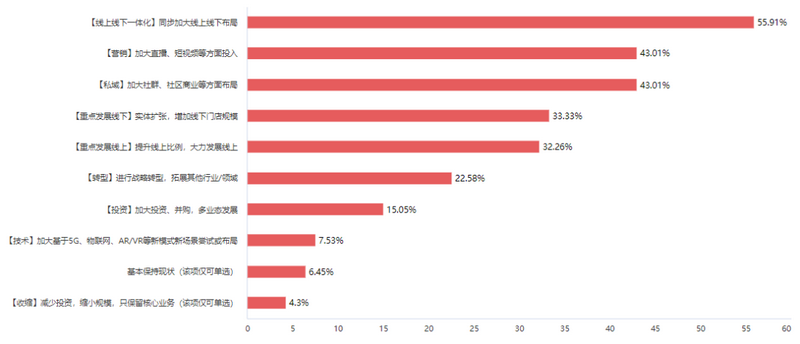

2023年企業(yè)在業(yè)務(wù)規(guī)劃方面的重點(diǎn)方向

2023年,企業(yè)在業(yè)務(wù)規(guī)劃方面的發(fā)展重點(diǎn)方向�,占比最高的是“加大線上線下一體化布局”,達(dá)55.91%�;其次是“拓展新營銷渠道和加大直播、短視頻投入”�,以及“加大社群、社區(qū)商業(yè)等私域布局”�,占比均為43.01%。

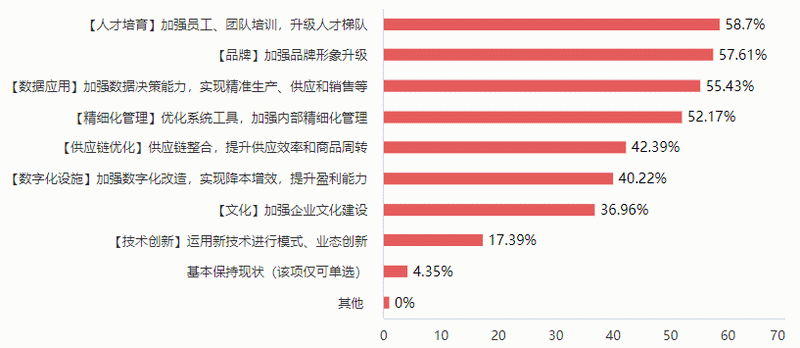

2023年企業(yè)在運(yùn)營管理方面的重點(diǎn)方向

2023年�,企業(yè)在運(yùn)營管理方面的發(fā)展重點(diǎn)方向�,占比最高的是“加強(qiáng)團(tuán)隊(duì)培訓(xùn)�,升級人才梯隊(duì)”,達(dá)58.7%�;其次是“加強(qiáng)品牌形象升級”,占比為57.61%�;再次是“加強(qiáng)數(shù)據(jù)決策能力,實(shí)現(xiàn)精準(zhǔn)生產(chǎn)�、供應(yīng)和銷售”,占比為55.43%�。

值得注意的是,無論是外部的業(yè)務(wù)規(guī)劃�,還是內(nèi)部的運(yùn)營管理,企業(yè)對于技術(shù)創(chuàng)新應(yīng)用的關(guān)注度和投入意愿均不太強(qiáng)�。一方面,經(jīng)歷了三年疫情的沖擊和反復(fù)折騰�,大部分企業(yè)手里余糧已經(jīng)不多,對于新的嘗試更加謹(jǐn)慎�;另一方面,零售連鎖企業(yè)對于數(shù)字化仍然存在一定的理解偏差�,而大部分技術(shù)服務(wù)商也未能深入洞察商業(yè)的真實(shí)需求和應(yīng)用場景,隔在實(shí)體商業(yè)和新興技術(shù)之間的鴻溝尚未填平�,各項(xiàng)技術(shù)在零售領(lǐng)域的創(chuàng)新應(yīng)用難以精準(zhǔn)匹配企業(yè)和消費(fèi)者需求�,導(dǎo)致零售連鎖企業(yè)雖然很清楚數(shù)字化轉(zhuǎn)型的重要性和緊迫性,但卻始終信心不足�,無從下手�。關(guān)于數(shù)字化轉(zhuǎn)型�,企業(yè)亟需引起高度重視,尤其是如今人工智能等一系列新技術(shù)正在快速取得突破性的應(yīng)用進(jìn)展�,未來數(shù)字化程度低的企業(yè)很有可能被加速淘汰。