àD1£∫2022ƒÍ÷–᯺“Õ•”∞“ÙÓê‘O(sh®®)lj“é(gu®©)ƒ��£øÇΩY(ji®¶)

≤ Îä––òI(y®®)

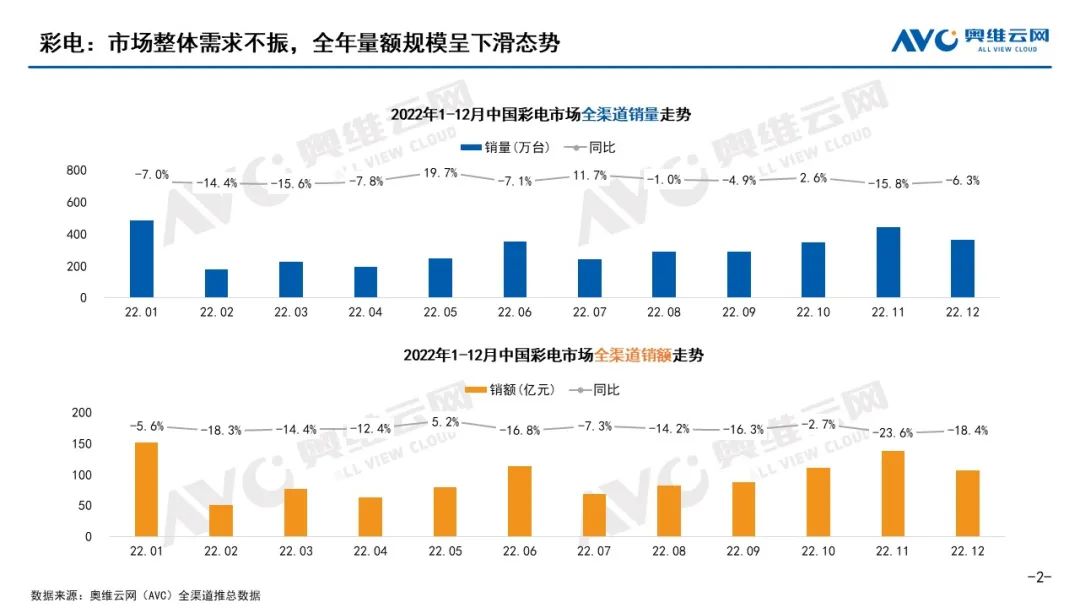

Гþ«È”∞Ì루÷–á¯≤ Îä––òI(y®®)≥– Ð÷¯œ˚ŸM–Ë«Û≤ª◊„µƒâ∫¡¶

2022ƒÍ”…”⁄∂ý∑Ω√Ê≥¨ÓA∆⁄“ÚÀÿõ_ìÙ��£¨÷–á¯Ωõ(j®©ng)ù˙√Ê≈R÷¯–Ë«Û ’øs���°¢π©Ωoõ_ìÙ°¢ÓA∆⁄ÞD(zhu®£n)»ıµƒ»˝÷ÿâ∫¡¶�����°£‘⁄¥À±≥æ∞œ¬���£¨œ˚ŸM’þ–≈–ƒ≤ª◊„����°¢œ˚ŸM–Ë«Ûúp…Ÿ£¨÷–á¯≤ Îä––òI(y®®)∞l(f®°)’πÀ˘√Ê嶵ƒ≤ª¥_∂®–‘…œ…˝��£¨ –àˆ“é(gu®©)ƒ£‘Ÿ∂»◊þµÕ����°£ì˛(j®¥)äWæS‘∆æW(w®£ng)£®AVC£©»´«˛µ¿Õ∆øÇîµ(sh®¥)ì˛(j®¥)Ô@ æ��£¨2022ƒÍ÷–á¯≤ Îä –àˆ¡„ €¡ø“é(gu®©)ƒ£ûÈ3634»f≈_��£¨Õ¨±»œ¬Ωµ5.2%��£¨¡„ €Ó~“é(gu®©)ƒ£ûÈ1123É|‘™�£¨Õ¨±»œ¬Ωµ12.9%°£

±MπÐ∂ý÷ÿ”∞Ì뜬÷–á¯≤ Îä –àˆ±Ì¨F(xi®§n)µÕ√‘���£¨µ´œ˚ŸM±£≥÷…˝ºâ⁄ÖÑð�����£¨“≤Õ∆Ñ”¡ÀÆa(ch®£n)∆∑ΩY(ji®¶)òã(g®∞u)…˝ºâ¿^¿m(x®¥)«∞þM����£¨2022ƒÍ75¥Áº∞“‘…œµƒÆa(ch®£n)∆∑”≠ÅÌ»´æÄ‘ˆÈL£¨∂¯75¥Á≥…ûÈ»´«˛µ¿‘ˆÈL∑˘∂»◊Ó¥Ûµƒ≥þ¥Á���°£

àD2£∫2022ƒÍ÷–á¯≤ Îä –àˆ»´«˛µ¿‰N¡ø◊þÑð

àD3£∫2022ƒÍ÷–á¯≤ Îä –àˆ÷ÿ¸c≥þ¥ÁΩY(ji®¶)òã(g®∞u)

Õ∂”∞––òI(y®®)

–Ë«Û+–¬«˛µ¿µƒÎpœÚ¥Ãº§���£¨»´ƒÍ––òI(y®®)“é(gu®©)ƒ£±£≥÷∏þÀŸ‘ˆÈL

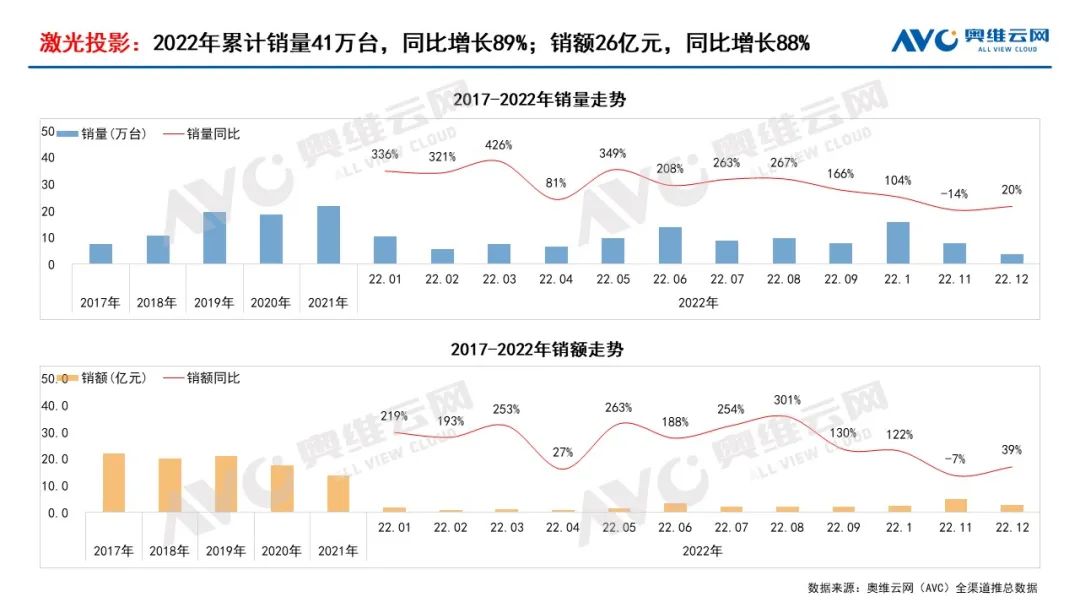

2022ƒÍ£¨Œ“á¯Ωõ(j®©ng)ù˙∆Û∑Ä(w®ßn)ªÿ…˝��£¨œ˚ŸMÌg–‘Ô@¨F(xi®§n)���£¨œ˚ŸM…˝ºâ≥÷¿m(x®¥)Õ∆þM���£¨µ´“þ«Èå¶ –àˆµƒ”∞Ì뻑‘⁄£¨Ωõ(j®©ng)ù˙‘ˆÀŸ…–Œ¥ª÷èÕµΩ∫œ¿ÌÖ^(q®±)Èg��£¨‘⁄¥À∫Í”^≠h(hu®¢n)æ≥œ¬���£¨º“”√÷«ƒÐÕ∂”∞ –àˆ»‘»ªÃ·Ωª¡À“ª∑ðùM“‚µƒ¥æÌ�£¨”√ëÙµƒ∏þ–Ë«Û����°¢––òI(y®®)µƒ∏þ∆ÿπ‚����°¢«˛µ¿µƒ∂ý‘™ªØµ»∂ý∑Ω“ÚÀÿπ≤Õ¨Úå(q®±)Ñ”––òI(y®®)∏þÀŸ‘ˆÈL�°£ì˛(j®¥)äWæS‘∆æW(w®£ng)£®AVC£©»´«˛µ¿Õ∆øÇîµ(sh®¥)ì˛(j®¥)Ô@ 棨2022ƒÍ÷–᯺“”√÷«ƒÐÕ∂”∞‰N¡øþ_768»f≈_�����£¨Õ¨±»‘ˆÈL40.3%��£¨∆‰÷–º“”√÷«ƒÐŒ¢Õ∂‰N¡ø727»f≈_���£¨Õ¨±»‘ˆÈL38%£¨º“”√º§π‚Õ∂”∞41»f≈_�����£¨Õ¨±»‘ˆÈL89%�°£

àD4£∫2017-2022ƒÍ÷–᯺“”√÷«ƒÐÕ∂”∞æÄ…œ –àˆ‰N €◊þÑð

àD5£∫2017ƒÍ-2022ƒÍ÷–᯺“”√÷«ƒÐŒ¢Õ∂æÄ…œ –àˆ∆∑≈∆∏Òæ÷

àD6£∫2017ƒÍ-2022ƒÍ÷–᯺“”√÷«ƒÐŒ¢Õ∂æÄ…œ –àˆ∆∑≈∆∏Òæ÷

“Ùœ‰/

“Ùœ‰ –àˆ

2022ƒÍ£¨÷«ƒÐ≈c±„îy“Ùœ‰‰N¡ø¥Û∑˘œ¬ª¨�����£¨

◊¿√Ê“Ùœ‰–°∑˘‘ˆÈL���£¨ªÿ“Ù±⁄ –àˆø’Ègð^¥Û

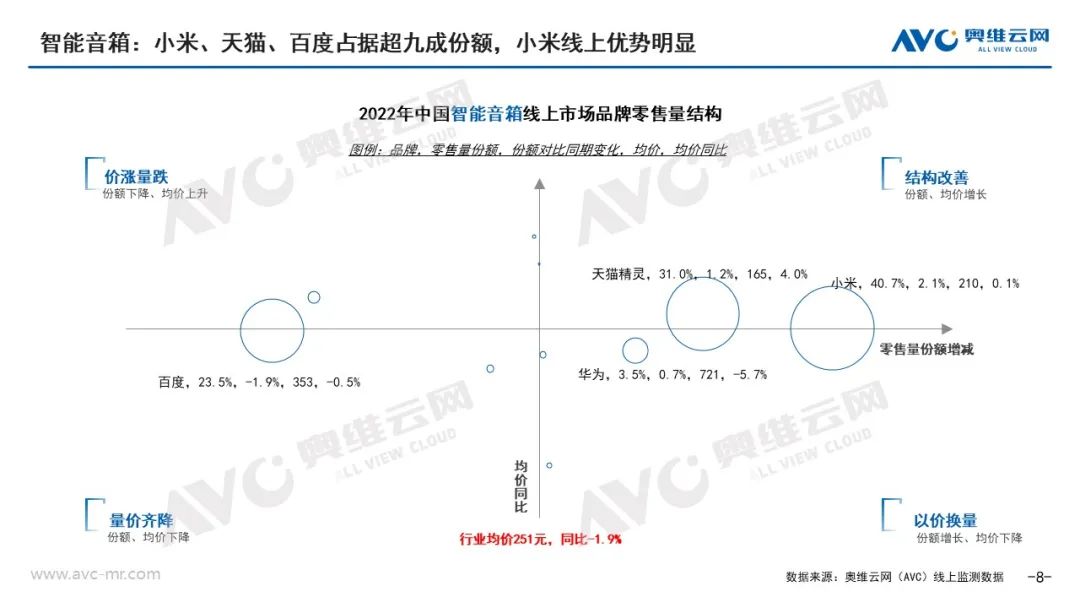

÷«ƒÐ“Ùœ‰�����£¨Ωõ(j®©ng)þ^é◊ƒÍµƒøÏÀŸ∆’º∞�£¨÷«ƒÐ“Ùœ‰µƒ’˚ÛwùBÕ∏¬ òO∏þ£¨áLırºt¿˚œ˚ÕÀ�����£ªÕ¨ïr––òI(y®®)“ª÷±Ãé”⁄∏þºØ÷–∂»��£¨TOP3∆∑≈∆’ºì˛(j®¥)––òI(y®®)95%“‘…œµƒ∑ðÓ~�����£¨∏þºØ÷–∂»œ¬––òI(y®®)»±∑¶∏ÇÝé≈cÑì(chu®§ng)–¬���£¨åß÷¬œ˚ŸM’þìQ–¬–Ë«ÛµÕ√‘���£¨ì˛(j®¥)äWæS‘∆æW(w®£ng)£®AVC£©2022ƒÍ»´«˛µ¿Õ∆øÇîµ(sh®¥)ì˛(j®¥)Ô@ 棨‰N¡øÉHûÈ2401»f≈_���£¨Õ¨±»œ¬Ωµ31.7%���£¨÷–∂Ã∆⁄É»(n®®i)�£¨––òI(y®®)‘⁄õ]”–Óç∏≤–‘Æa(ch®£n)∆∑Õ∆≥ˆµƒ«Èõrœ¬����£¨Îy“‘ª÷èÕép∑‘ˆÈLëB(t®§i)Ñð£ª

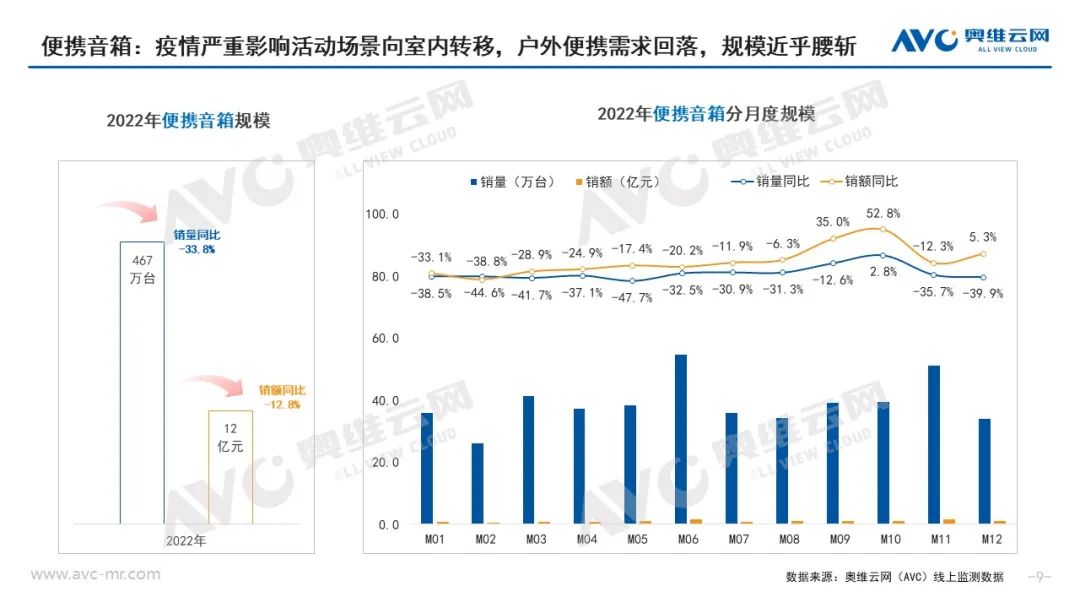

±„îy“Ùœ‰�����£¨Ω¸é◊ƒÍÉ»(n®®i)Õ‚Ωª¿ß���£¨Õ‚≤ø“þ«È∑¥∑¥èÕèÕ���£¨œ˚ŸM’þ≥ˆ––¬√”ŒÓl¥Œ¥Û∑˘œ¬Ωµ�£¨–Ë«ÛÚå(q®±)Ñ”≥÷¿m(x®¥)µÕ√‘£¨¡ÌÕ‚÷«ƒÐ“Ùœ‰å¶∆‰õ_ìÙ“ýòO∆‰√˜Ô@�£¨äWæS‘∆æW(w®£ng)£®AVC£©æÄ…œ±O(ji®°n)úyîµ(sh®¥)ì˛(j®¥)Ô@ 棨±„îy“Ùœ‰2022ƒÍ‰N¡øÉHûÈ467»f≈_����£¨Õ¨±»œ¬Ωµ33.8%£ªµ´ÎS÷¯“þ«È”∞Ì뵃œ˚ÕÀ�����£¨≥ˆ––¬√”Œµ»±„îy“Ùœ‰÷˜¡˜àˆæ∞ª÷èÕ£¨––òI(y®®)ÓA”ã墑⁄2023ƒÍåç¨F(xi®§n)”|µ◊∑¥èó����°£

◊¿√Ê“Ùœ‰“‘º∞ªÿ“Ù±⁄£¨“Ú π”√àˆæ∞ûÈ “É»(n®®i)�����£¨‘⁄ “É»(n®®i)ä ò∑埖‘º”≥÷œ¬�£¨“þ«Èå¶∆‰’˚Ûwõ_ìÙœýå¶ð^–°£¨ì˛(j®¥)äWæS‘∆æW(w®£ng)£®AVC£©æÄ…œ±O(ji®°n)úyîµ(sh®¥)ì˛(j®¥)Ô@ æ�����£¨◊¿√Ê“Ùœ‰2022ƒÍ‰N¡ø461»f≈_�����£¨Õ¨±»‘ˆÈL5.4%�£¨ªÿ“Ù±⁄2022ƒÍ‰N¡ø35»f≈_���£¨Œ¥ÅÌ –àˆø’ÈgæÞ¥Û�£ªÉ…¥Û––òI(y®®)ÖR怱ä∂ýá¯ÎH÷™√˚∆∑≈∆£¨»Áπ˛¬¸ø®ÓD����°¢¬˛≤Ω’þ°¢ÒR–™Ýñ�°¢B&O°¢B&Wµ»µ»�£¨ƒø«∞Õ‚ŸY∆∑≈∆’ºì˛(j®¥)70%“‘…œµƒ‰NÓ~∑ðÓ~°£

àD7£∫2018-2022ƒÍ÷–á¯÷«ƒÐ“Ùœ‰“é(gu®©)ƒ£◊þÑð

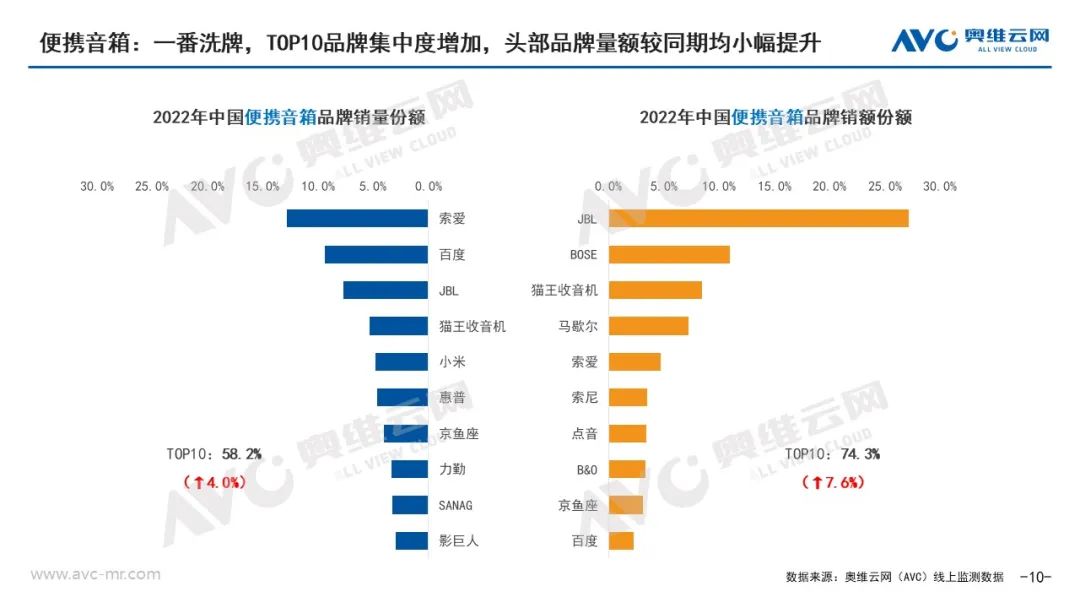

àD8£∫2022ƒÍ÷–á¯÷«ƒÐ“Ùœ‰∆∑≈∆º∞Æa(ch®£n)∆∑–ŒëB(t®§i)∏Òæ÷

àD9£∫2022ƒÍ÷–ᯱ„îy“Ùœ‰“é(gu®©)ƒ£◊þÑð

àD10£∫2022ƒÍ÷–ᯱ„îy“Ùœ‰æÄ…œ –àˆ∆∑≈∆∏Òæ÷

àD11£∫2022ƒÍ÷–á¯◊¿√Ê“Ùœ‰æÄ…œ –àˆ‰N €◊þÑð

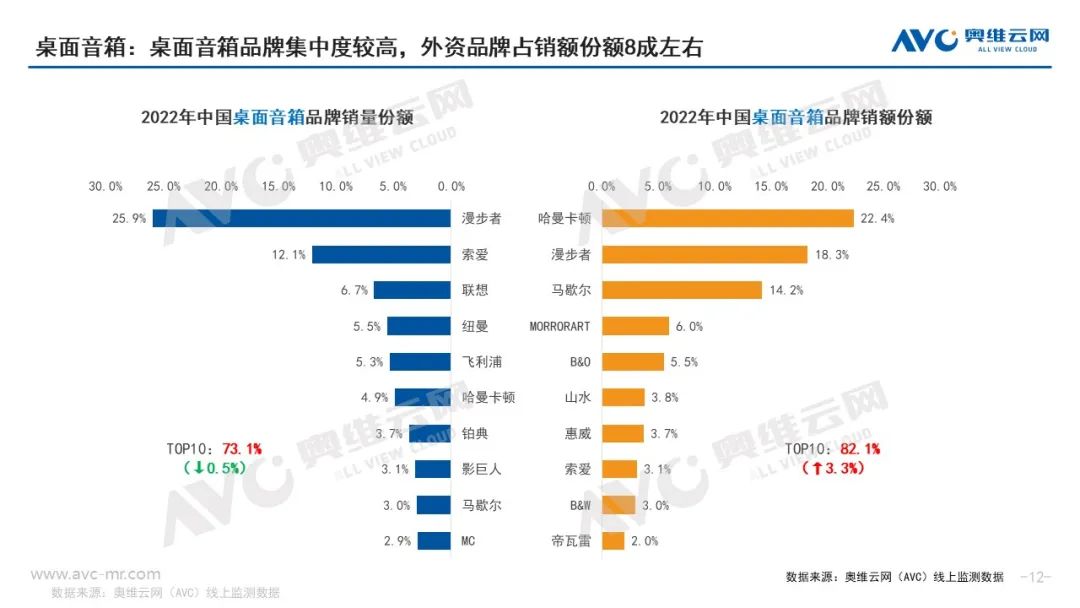

àD12£∫2022ƒÍ÷–á¯◊¿√Ê“Ùœ‰æÄ…œ –àˆ∆∑≈∆∏Òæ÷

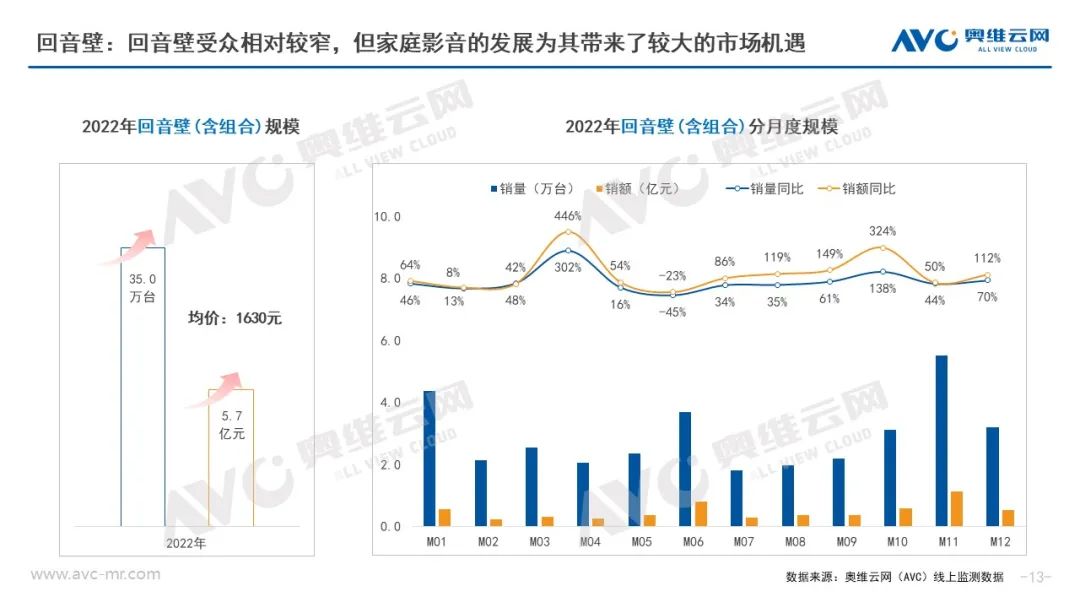

àD13£∫2022ƒÍ÷–ᯪÿ“Ù±⁄£®∫¨ΩM∫œ£©æÄ…œ –àˆ‰N €◊þÑð

àD14£∫2022ƒÍ÷–ᯪÿ“Ù±⁄£®∫¨ΩM∫œ£©æÄ…œ –àˆ∆∑≈∆∏Òæ÷