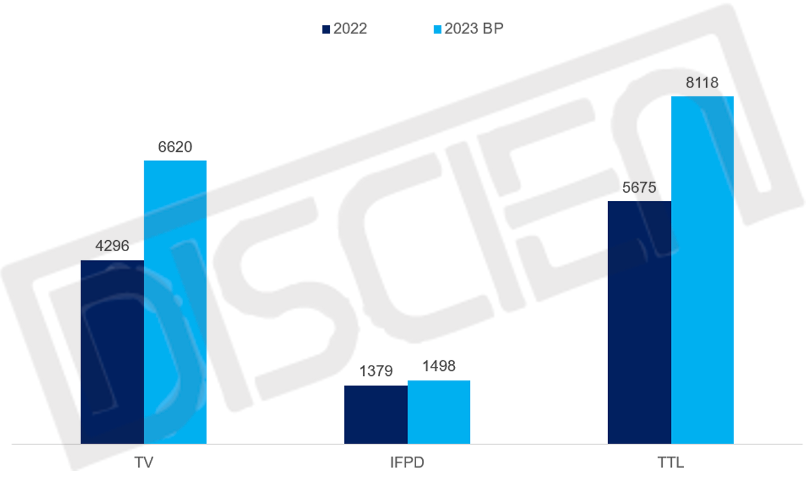

‘ŕīň«įįl(f®°)≤ľĶńőń’¬°∂IFPD√śįŚ£ļ23ńÍ86īÁBPŌ¬ĹĶ�����£¨Ér(ji®§)łŮŅ÷÷ōĶł20ńÍł≤řH°∑÷–ŐŠĶĹLGD P7ÍP(gu®°n)ŹS÷ģļů£¨∆š86°Ī»ę≤ŅřD(zhu®£n)“∆÷Ń∆šCAĻ§ŹS…ķģa(ch®£n)�����£¨ļůņm(x®ī)ŇcīůÍĎ√śįŚŹS8.5īķĺÄ’ĺ‘ŕÕ¨“Ľ∆ūŇ‹ĺÄ»•ĻŌ∑÷86°Ī –ąŲ�£¨∆š23ńÍ“é(gu®©)ĄĚŃŅīů∑ýŌ¬Ľ¨�����°£

√śĆ¶LGD 86°Īģa(ch®£n)ń‹Ņ’»Ī�����£¨ £”ŗ√śįŚŹS”÷≤…»°Ńň‘űė”Ķń≤Ŗ¬‘Ď™(y®©ng)ƶ�����£ŅďĢ(j®ī)DISCIEN◊Ó–¬ŃňĹ‚īůÍĎ√śįŚŹSŖM(j®¨n)“Ľ≤ĹŐŠ…żŃň»ęńÍ≥ŲōõńŅėň(bi®°o)�£¨2022ńÍ86°Ī IFPD√śįŚĆć(sh®™)ŽH≥ŲōõŃŅ1311K�£¨◊Ó≥ű√śįŚŹS“é(gu®©)ĄĚĶń2023ńÍBPŅāŃŅěť1087K£¨īůÍĎ√śįŚŹSľäľä’{(di®§o)’Ż»ęńÍ“é(gu®©)ĄĚ÷ģļůBPŅāŃŅŐŠ…ż÷Ń1407K�°£

ąD“Ľ£ļ2022~2023ńÍ86°Ī IFPD√śįŚĆć(sh®™)ŽH≥ŲōõŃŅľįBP“é(gu®©)ĄĚŃŅ

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN£¨Unit:K

Ĺ”Ō¬ĀŪŹńĻ©Ď™(y®©ng)ľį–Ť«ůÉ…∂ň∑÷őŲ23ńÍ80°Ī+√śįŚŕÖĄ›�£¨ ◊Ō»ŹńĻ©Ď™(y®©ng)∂ňĀŪŅī�����£¨ďĢ(j®ī)DISCIENĹy(t®Įng)”č(j®¨)łų√śįŚŹS23ńÍ’Żůw80°Ī+√śįŚ“é(gu®©)ĄĚŅāŃŅľs8118K�����°£∆š÷–īůÍĎ√śįŚŹS≤Ŗ¬‘›^ěťľ§ŖM(j®¨n)�����£¨Ōŗ›^”ŕ◊Ó≥űBPŃŅ�����£¨86°Ī√śįŚ“é(gu®©)ĄĚŃŅĺý”–≤ĽÕ¨≥Ő∂»Ķń‘Ųľ”�£¨BOE 23ńÍĆĘīů∑ý‘Ųģa(ch®£n)85°Ī TV, ŃŪÕ‚∆š86°ĪńŅ«į”ŕB10/B19É…ólģa(ch®£n)ĺÄÕ¨≤Ĺ…ķģa(ch®£n)�£¨ģa(ch®£n)ń‹“≤ĆĘŖM(j®¨n)“Ľ≤ĹŐŠ…ż£ĽCSOTŽS÷ÝT9ŃŅģa(ch®£n)�����£¨őīĀŪ“≤ĆĘ”–G8.5/G8.6É…ólģa(ch®£n)ĺÄÕ¨ēr(sh®™)…ķģa(ch®£n)86°Ī; HKC”ŻĹŤ∆š8.6īķĺÄŐ◊«–50°Ī TVőÔŃŅľ”≥÷Éě(y®≠u)Ą›ľ”īůįl(f®°)Ѷ85°Ī/86°Ī�����°£

ąD∂Ģ£ļ2022~2023ńÍ»ę«Ú80°Ī+√śįŚ∑÷ģa(ch®£n)∆∑Ćć(sh®™)ŽH≥ŲōõŃŅľįBP“é(gu®©)ĄĚŃŅ

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN£¨Unit:K

ŃŪÕ‚ŹńTV–Ť«ůĀŪŅī�����£¨2022ńÍ80°Ī+ TV’ŻôC(j®©)Ćć(sh®™)ŽH≥ŲōõŃŅľs3295K�£¨DISCIENÓA(y®ī)Ļņ2023ńÍ≥ŲōõĆĘÕ¨Ī»‘Ųľ”22%÷Ń4030K°£»ż–«/ňųńŠ/TCL/ļ£–ŇĶ»∆∑Ň∆ĺýěť85°Ī÷ų“™ďŪ◊o(h®ī)’Ŗ�£¨23ńÍĆĘ≥÷ņm(x®ī)įl(f®°)Ѷ85°Ī, 86°Ī –ąŲ÷ų“™ÖĘŇc∆∑Ň∆įŁņ®LGE/–°√◊/Ąď(chu®§ng)ĺS°£DISCIEN÷ģ«įįl(f®°)≤ľĶńőń’¬°∂P7ÍP(gu®°n)ĺÄ‘ŕľī�����£¨∆∑Ň∆“‚÷ĺěť÷ųĆß(d®£o)Ķń80+ –ąŲ÷ģ†é…wĻ◊’ď∂®�£Ņ°∑÷–÷ł≥Ų80°Ī+ TV –ąŲ÷ų“™ÖĘŇc…Ő»ż–«/ňųńŠĶ»Ľý”ŕ√śįŚ≤…ŔŹ≤Ŗ¬‘ľįĻ©Ď™(y®©ng)śú∑Ä(w®ßn)∂®ŅľŃŅ�£¨»‘ēĢ÷ųÕ∆85°Ī TV£¨∂Ő∆ŕÉ»(n®®i)TV –ąŲ85°Ī»‘ĆĘ’ľďĢ(j®ī)…ŌÔL(f®•ng)�£¨Ŗ@“≤‘ŕ“Ľ∂®≥Ő∂»ěťÕ¨ēr(sh®™)ĺŖāš85°Ī/86°Ī√śįŚĻ©Ď™(y®©ng)Ķń√śįŚŹS»ÁBOE/CSOT/HKCŃŰ”–“Ľ∂®”ŗĶō»•‘Ųľ”86°Ī IFPD√śįŚģa(ch®£n)ń‹°£

őīĀŪ80°Ī+ IFPD–Ť«ůĆĘ÷ų“™“ņÕ–”ŕ÷–áÝ –ąŲ÷«ĽŘļŕįŚĶń≥÷ņm(x®ī)≥…ťL�����£¨DISCIENÓA(y®ī)úy23ńÍ80°Ī+ IFPD’ŻôC(j®©)≥ŲōõŃŅĆĘŖ_(d®Ę)1256K�����£¨’ľĶĹ’Żůw –ąŲĶń38%°�£Ņv”^÷–áÝĹŐ”ż –ąŲģa(ch®£n)∆∑–őĎB(t®§i)—›ŖM(j®¨n)÷ģ¬∑£¨÷«ĽŘļŕįŚĆ¶ĹŐ”ż∆ĹįŚĶńŐśīķ≥÷ņm(x®ī)ľ”ňŔ�£¨22ńÍ÷«ĽŘļŕįŚĶń∑›Ó~“—Ŗ_(d®Ę)35%◊ů”“£¨ŃŪÕ‚÷«ĽŘļŕįŚ –ąŲīů≥ŖīÁĽĮŕÖĄ›—”ņm(x®ī)�£¨86°Ī“≤“—’ľďĢ(j®ī)ĹŁ93% –ąŲ∑›Ó~°£

ąD»ż£ļ2022~2023ńÍ»ę«Ú80°Ī+ TV/IFPD’ŻôC(j®©)Ćć(sh®™)ŽH≥ŲōõŃŅľįÓA(y®ī)úyŃŅ

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN�£¨Unit:K

ĹY(ji®¶)ļŌĻ©Ď™(y®©ng)ľį–Ť«ůĀŪŅī£¨√śįŚŹS’Żůw80°Ī+ģa(ch®£n)ń‹≥š◊„�£¨ń‹ČÚĚM◊„TV+IFPD–Ť«ů£¨BOE/CSOT/HKCń‹ČÚ‘ŕ“Ľ∂®≥Ő∂»…ŌŹõ—a(b®≥)LGDģa(ch®£n)ń‹Ņ’»Ī�°£ÜőĺÕ80°Ī+ IFPD –ąŲ∂Ý—‘£¨LGDúpģa(ch®£n)ƶ86°ĪőÔŃŅ”įŪĎ›^īů�£¨‘ŕīůÍĎ√śįŚŹSőī’{(di®§o)’ŻńŅėň(bi®°o)÷ģ«į£¨√śįŚŹS“é(gu®©)ĄĚŃŅŽy“‘ĚM◊„»ęńÍ –ąŲ–Ť«ů, ŃŪÕ‚‘Ųľ”ģa(ch®£n)ń‹“≤–Ť“™“Ľ∂®ēr(sh®™)ťgŠĆ∑Ň�����°£

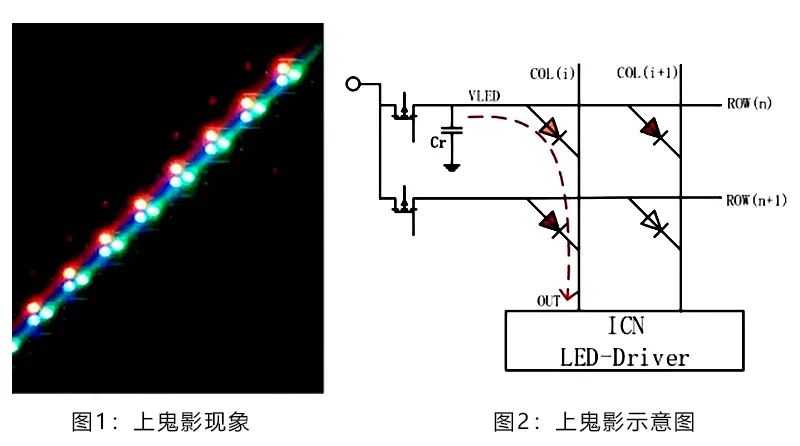

īňÕ‚�£¨23ńÍ86°Ī IFPD√śįŚ –ąŲĆĘįl(f®°)…ķĺř◊É£¨÷ų“™ůw¨F(xi®§n)‘ŕÉr(ji®§)łŮľį –ąŲłŮĺ÷É…īůĺS∂»�����°£Ér(ji®§)łŮ£ļ÷ų“™»°õQ”ŕ√śįŚŹSģa(ch®£n)ń‹ŠĆ∑ŇĻĚ(ji®¶)◊ŗ£¨Ľý”ŕ86°Ī IFPD√śįŚÉr(ji®§)łŮŇc85°Ī TV√śįŚÉr(ji®§)łŮĶĻíž“—ťLŖ_(d®Ę)19āÄ(g®®)‘¬÷ģĺ√�°ĘŇc√śįŚŹS¨F(xi®§n)Ĺū≥…Īĺ≤Óĺŗ›^īů°ĘIFPDľĺĻĚ(ji®¶)–‘≤…ŔŹŐō–‘Ķ»“Úňō�����£¨īůÍĎ√śįŚŹS‘Ųľ”ģa(ch®£n)ń‹‘ŕŌ¬įŽńÍŠĆ∑ŇĶńŅ…ń‹–‘łŁłŖ�����£¨“Úīň…ŌįŽńÍ86°Ī IFPD√śįŚÉr(ji®§)łŮĆć(sh®™)¨F(xi®§n)ŐÝĚqľīīů∑ý∂»ĚqÉr(ji®§)ĶńłŇ¬ łŁīů�����£Ľ –ąŲłŮĺ÷£ļīůÍĎ√śįŚŹSľĮ÷–∂»ĆĘŖM(j®¨n)“Ľ≤ĹŐŠ…ż�����£¨LGD P7ÍP(gu®°n)ŹS≥żŃňņŻ”ŕīůÍĎŽp–ŘŐŠłŖ –ąŲ∑›Ó~÷ģÕ‚�����£¨“≤ěťļůŖM(j®¨n)’ŖHKCĆß(d®£o)»Ž∆∑Ň∆ŐŠĻ©ŃňôC(j®©)”Ų�����£¨Źń√śįŚŹS“é(gu®©)ĄĚĀŪŅī�£¨ěťŐÓ—a(b®≥)LGDģa(ch®£n)ń‹Ņ’»Ī£¨HKCģa(ch®£n)ń‹Õ¨ė”›^ěť÷ō“™�����°£