¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋæŸÅô¯l(f´À)ý¥çáÀÑøŽŠØòÅ—óñéó°—ÄåôÑàæñÜÈ´China TV Market Brand Shipment Monthly TrackerÈˋÀñç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2023áõçÖØ£¥ƒÑàȘøŽŠØòÅ—óñéóí«C(j´ˋ)°—Äê¢Ô_(d´Â)ç§852àfé_��Șï^2022áõë˜óÖôå§ç0.6%Șï^2021áõë˜óÖüô§ç8.9%��ÀÈ

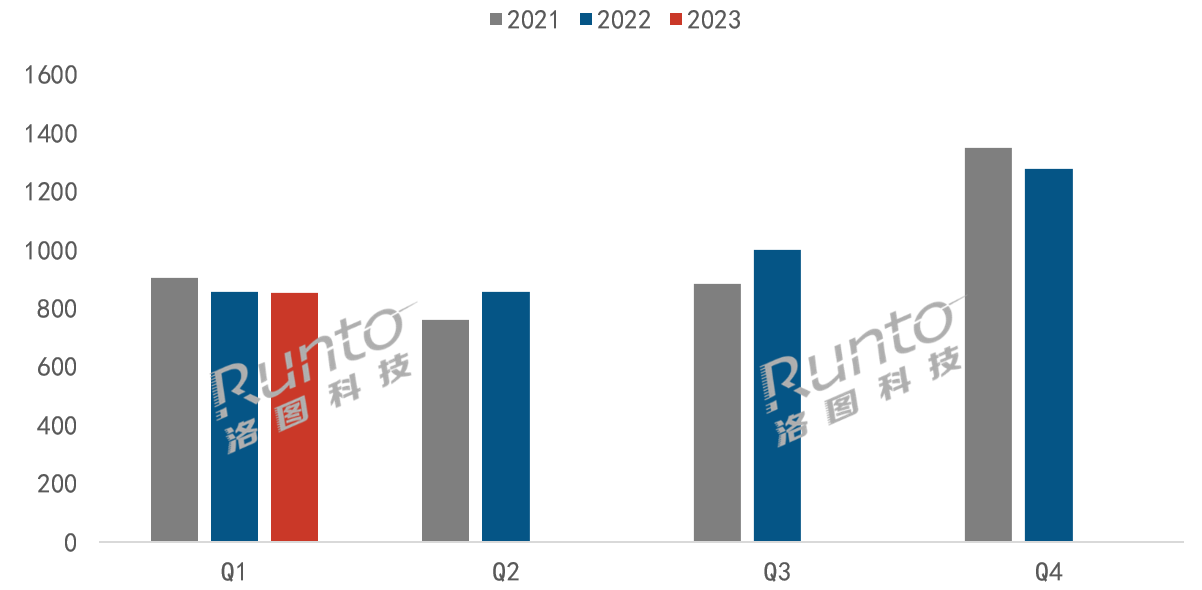

2021-2023áõ øŽŠØòÅ—óñéó¥ƒÑà°—Äê¢æ£₤

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋ��Șöö£È¤àfé_

¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋç(sh´Ç)±(j´Ç)ÿ@òƒ��Ș2023áõçÖØ£¥ƒÑàȘøŽŠØòÅ—ú¯7ǵ¼§y(t´₤ng)ø¼êÎóñéó��Ș¥ÇÅÀûæ��À¤ÈÅé��ÀÂTCL��ÀÂ(chu´Êng)ƒS��ÀÂÕL¤Ó��ÀÂ¤È ��À¢ç¥îØ奯æÆóñéóçá°—Ä¢ê¢Ô_(d´Â)789àfé_��Șë˜Ýàå—ÕL2.5%��È£¤üÆ(j´˜)í¥ç§à¨òÅ—°—Äê¢ñïŸ~çá92.6%��ȘÕvòñ柡Ô■c(di´Èn)��ȘÝà2022áõë˜óÖå—ÕLêù2.7¯ìñø■c(di´Èn)��ÀÈ

ñøõ IÚ¢Ç��ȘçÖØ£õ IÈ´áõ°—Ä500àfé_ØåèüØ(gu´ˋ)áÈÈˋçáTOP4óñéóÝÚ˜F(xi´Ên)üÁÛ(d´Àng)°—è¨��ÀÈØ£¥ƒÑà°—Ä¢ê¢Ô_(d´Â)660àfé_��Șë˜Ýàå—ÕL10.7%��È£¤üÆ(j´˜)òÅ—ñïŸ~Ýà2022áõå—ÕL7.8¯ìñø■c(di´Èn)��Ș¡ÔÔ_(d´Â)77.4%��ÀÈ

ÅÀûæÈ´¤˜¥tûæÈˋØ£¥ƒÑà°—Äꢥs200àfé_��È˜í¥±(j´Ç)í«µwòÅ—çá24%ñïŸ~��Șë˜Ýà2022áõôåÆÅöÂñªüô£˜��ÀÈ3åôüôîÛ��ȘÅÀûæ¯l(f´À)ý¥SüçêÅŠØ��Șǟïd144Hz °˜¡ÔùÂÅôôò��Șâ^âm(x´Ç)à(c´´)øÄøÅ¡ÔÑùÛa(ch´Èn)óññïŸ~çáäÃè»��Àȧ■óÖ��ȘÅÀûæí»ò§Õ_Â2023áõûæñÜ¿(ji´Î)ȘýÂøÄÂÀ¯OPEN DAYÀÝ£ŸÆ��ÀÈ2022áõçá4åôå½òúÅÀûæöåô°—Äê¢æŸèìçáåôñï��ȘŸA(y´Ç)Æ(j´˜)§þáõçáåôÑàúºƒÂ±¯l(f´À)躡áæ��ÀÈ

¤ÈÅé��ÀÂTCL��ÀÂ(chu´Êng)ƒS¼§y(t´₤ng)à»ÇµóñéóÈ´¤˜æÆóñéóÈˋØ£¥ƒÑà°—Äê¢åÖ455àfé_æµÆØ��Șë˜Ýàå—ÕL19%��ȘÔh(yu´Èn)Ôh(yu´Èn)éÉÖAǵÝP��ȘÝÚ˜F(xi´Ên)°—üÁÛ(d´Àng)¢ðçá¡ êÎ��ÀȤüýÂòÅí¥53.3%��ȘÝà2022áõå—ÕLêù8.8¯ìñø■c(di´Èn)��ÀÈ

¤ÈÅéÈ´¤˜æÆóñéóViddaÈˋçÖØ£¥ƒÑà°—Äꢧ■200àfé_��Șë˜Ýàå—ÕLÔ_(d´Â)ç§13%��ȘòÅ—ñïŸ~ï^ë˜óÖå—ÕL¥s3¯ìñø■c(di´Èn)��ÀÈäÄeòúåÖ2åô¤ë3åô��Ș¤ÈÅéüçóñéó°—Äê¢üsô(li´Ân)öåôòÅ—çÖØ£��ÀÈ4åô10àí��Ș¤ÈÅéíìÕ_ਗƒ¯ÿ@òƒÞ(zh´Ên)ôå¯l(f´À)ý¥±��ȘÏÚò梟8K¥Ê¿ãŠØ��ÀÂULED XüçêÅŠØÅôóñU7K��ÀÂE8K¤ëØóÆøú£Üóê��À¥ʿãëÑƯ��ÀÂùÅg(sh´Ç)ŠØçàÑÁ—ƒ¯Åôóñ��ÀÈ

TCLÈ´¤˜æÆóñéóâæ½B¤ëñàAÈˋçÖØ£¥ƒÑà°—Äê¢ë˜Ýà(sh´ˆ)˜F(xi´Ên)37%çáå—ÕL��Șå—ÕLñªÑàƒÆÅÅI(y´´)òæö£��ȘòÅ—ñïŸ~ï^ë˜óÖå—ÕL4.5¯ìñø■c(di´Èn)��ÀÈTCLæ¼Õà¨ú·Mini LEDÿ@òƒ¥¥Åg(sh´Ç)çáŸI(l´¨ng)Ï(d´Èo)óñéóøÛأȘ3åôÅôóñ¥ƒ¯l(f´À)ý¥çáóšéÛa(ch´Èn)óñX11GØå5000nitsñÍøçêêÑà��Ș5000+ñø

^(q´Ý)¿ã¢Ä��È˜í¿˜F(xi´Ên)êù䚣´¯Í¥eçáÿ@òƒÛì|(zh´˜)��ÀÈ

(chu´Êng)ƒSÈ´¤˜æÆóñéó¢ÃÕ_ÈˋåÖçÖØ£¥ƒÑàØÁ°—˜F(xi´Ên)ŠyçûçáǵñªÑàå—ÕL��Ș¡ÔÔ_(d´Â)11%��ȘòÅ—ñïŸ~ï^ë˜óÖå—ÕL1.5¯ìñø■c(di´Èn)��ÀÈ

çÖѱõ IÈ´áõ°—Ä300àfé_æµÆØØ(gu´ˋ)áÈÈˋÕL¤Ó��ÀÂ¤È ��À¢ç¥îà»ÇµóñéóåÖQ1òÉçÖØ£õ Içá(qi´Âng)ïD¤��Ș°—Äꢤë¤üÆ(j´˜)òÅ—ñïŸ~ƒªÆÅüô£˜��ÀÈ°—Ģꢥs130àfé_��Șë˜Ýàüô£˜°˜Ô^20%��ȘòÅí¥pèì¥s5¯ìñø■c(di´Èn)��ÀÈóðøÅ��ȘÕL¤ÓçáÝÚ˜F(xi´Ên)òúüÁÎÝàï^å(ji´Àn)Úgçá��Ș£ªÝƒ¤ë2022áõƒS°øüÁÛ(d´Àng)��ȘýÂåÖ8KòÅ—â^âm(x´Ç)ÝÈ°øÿ@ø½(y´Ùu)ï��ÀÈ

àAÕçÖØ£¥ƒÑàòÉà(n´´i)ý¢í{(di´Êo)í«��ȘÎðNòÜƯÚï^ǵ��Ș°—Äê¢ý£æÐ20àfé_��Șë˜Ýàüô§ç°˜Ô^50%��ÀÈŠmà£àÝü₤Û(d´Àng)¥ƒÅôóñ��Șç¨àAÕåÖ3åô30àíøê4åô9àíóÖÕg��Ș਽°˜¯ì¥ØàAÕøúáÉ躣ŸÞ^ë˜Õ_��ȘåÖƒüôêÐòÜÔM(j´˜n)ÅÅÅôçáµw·(y´Ên)¢íÕgLå��ÀÈ

écàAÕçáüôç½ñªÑàüÁÛ(d´Àng)?sh´Ç)áÔÆÅëãìYóñéóüáóí��ȘØýòúî■Ä°äÑàçáüô£˜ÀÈѽóðù■ëãìYóñéóù¼áÃ��ÀÂà»Åú��ÀÂÿwâ«óøçá°—Äê¢ØîÕLóÖåÖçæý¢��Ș£ªÝƒƒS°øêù2022áõçáòÅ—ñïŸ~��Ș¤üÆ(j´˜)ý£ç§10%��ÀÈ

à»ÅúŠæÆåÖ3åô9àíÚn½èüòÅêùQLED 8K��ÀÂNeo QLED��ÀÂQD OLEDŠØÅôóñ��ÀÈçÖØ£¥ƒÑà��Șà»ÅúåÖøŽòÅ—Õ_ÂêùÀ¯ë(f´Ç)¢äÔ_(d´Â)ñØóÌr¢íÛâàÀÝ��ÀÂÀ¯Æ—ØýˋöÿÞ^ÀÝçàØ£üçêÅùÅg(sh´Ç)ŠØçáëóV£ŸÆ��ÀȧÆüôÚçá4åô��ȘQD OLEDŠØÂåÖøŽèüòÅ��Ș¯■¤˜ÆÅ77ÇÓ��ÀÂ65ÇÓ��ÀÂ55ÇÓà»°ÔÇÓ��ÀÈ

ù¼áÃ2023áõÅôóñ£ªÝƒñøý¥åÖQD OLED��ÀÂWOLED��ÀÂMini LED¤ëà¨õêÅLEDñ§ûÌ��ȘýÂoǵçáÅôØã��ÀÈÿwâ«óøŠØ2023áõÅôóñÝÈ°øêù(chu´Êng)Åô¼§y(t´₤ng)��Șâ^âm(x´Ç)à(c´´)øÄOLED¤ëMini LED��ÀÈ

§ÆüôÚçáçÖѱ¥ƒÑàÂòú2023áõðòÉýá¢��ȘØýòúéeæÐïpøÄçáØ£¥ƒÑà��ÀÈàÓ¿«ífåˆÇ¤��Șü«ìM(f´´i)íÔèÅÇÌûåûȤëˆqåË��ȘáúûÇçÖѱ¥ƒÑàtòúíÌíÌúÅúÅçá¯■¤˜êùÅô¿ÖØÔúÕü«òÏøÛ¤µçáèǵÇìr¿(ji´Î)À¯öÍØ£öÍäšÕL¥ìÀݤë618øÉóÖÀÈÔ@¥ƒÑàÂòúz·(y´Ên)ü«ìM(f´´i)£øë(f´Ç)°èè¨��ÀÂýÂƯÚèÓ±ÅéÅáçáøÄ؈ǯ¢Ö��ÀÈÎÆÖŠØóµI(y´´)ѽîå��ȘçÖѱ¥ƒÑàçá°èÀÎÆÖà¨áõKPIçáëõ°èøêõP(gu´Àn)øÄ؈��ÀÈ

áèüÆöÛa(ch´Èn)I(y´´)Ìçá§úÑàÚ¢Ç��ȘçÖØ£¥ƒÑàòÉðĤëû̯ÍqrŸA(y´Ç)óÖèǵطùÄëóÆ��Șí«C(j´ˋ)SèäñeOìIàŠý£èì��ÀÈû̯ÍSèäÚïäáԥÖÆôò��Ș85%çá¥ÖÆôòåÖǵ°ÔÇÓÛa(ch´Èn)ƒ°èÕ°ÈØ��ÀÈàÓà¶çÖѱ¥ƒòÜìuý£¥¯ŸA(y´Ç)óÖ��Ș í«C(j´ˋ)SƒëÂê¶üô¡ÔršÇÌ��ÀÈû̯Íçá¿ˋÅÒŠpñ§ÂûÌéRåìØ£Çöçáýˋßá¤ëøÄÅôó§¤ã��ÀÈ

òô(sh´ˆ)èü��Ș5åôƒë±Øñøå��ÀÈ5åô°¾çáÅÀÕL¥ì¤ë5åôçæçá618ŸA(y´Ç)òÜÂòú§þáõŠØòÅ—çáúÓÆõÝÚ��ÀÈ