2022年��,中國VR/AR設(shè)備市場銷量首次突破百萬臺(tái)��,達(dá)到120萬臺(tái)��,實(shí)現(xiàn)翻倍增長。同時(shí)��,各地政府出臺(tái)了大量的政策來支持元宇宙軟硬件產(chǎn)業(yè)��。作為元宇宙的重要入口��,VR/AR設(shè)備本應(yīng)在新冠疫情消失后的爆發(fā)性消費(fèi)中繼續(xù)高歌猛進(jìn)��,但卻在第一季度呈現(xiàn)銷量規(guī)模大跌��,讓業(yè)界始料不及��。

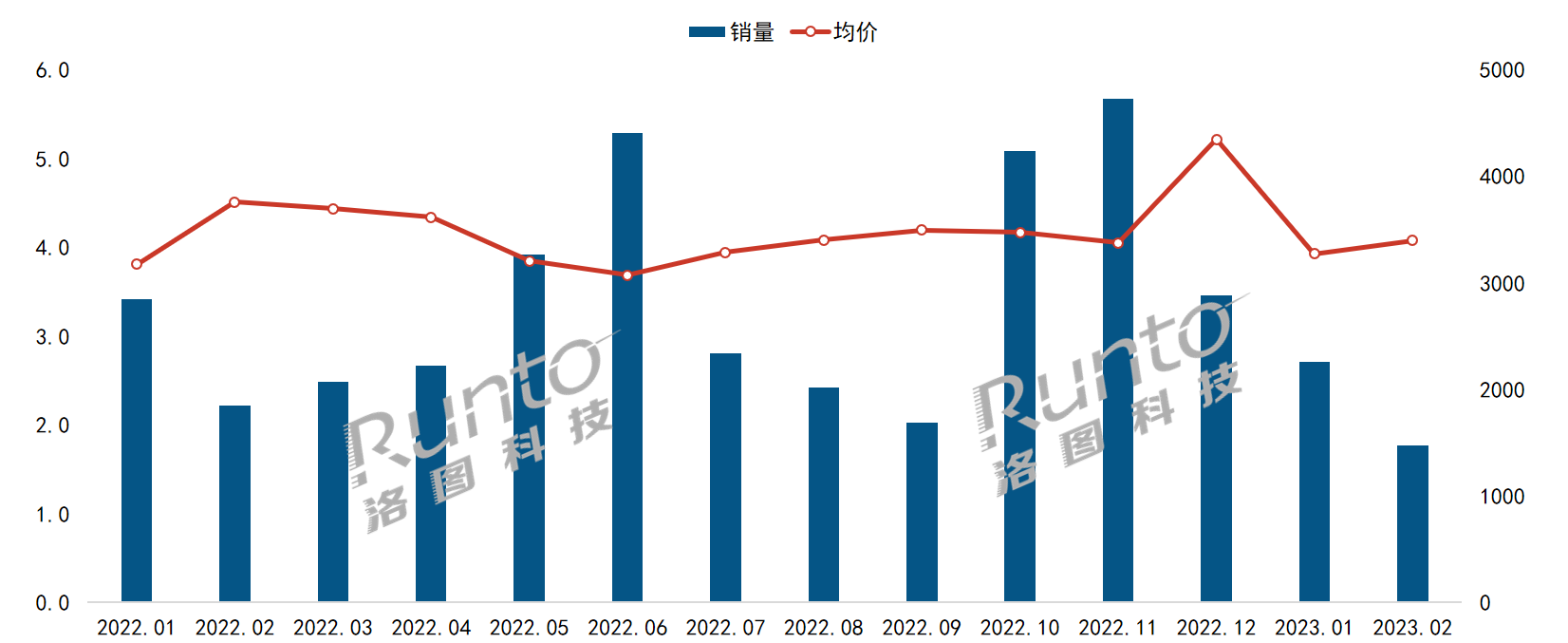

根據(jù)洛圖科技(RUNTO)發(fā)布的《中國VR/AR設(shè)備線上零售市場月度追蹤(China VR/AR Online Retail Market Monthly Tracker)》顯示��,2023年第一季度��,VR/AR虛擬現(xiàn)實(shí)設(shè)備在線上主要零售平臺(tái)的銷量為6.7萬臺(tái)��,同比下降17%��,平均價(jià)格達(dá)到3469元��,較同期下降21元��。

VR/AR設(shè)備的應(yīng)用場景主要分為B端行業(yè)商用和C端消費(fèi)��,從渠道則分為線上和線下��。2022年,整體市場規(guī)模的70%左右來自于C端消費(fèi)市場��,而消費(fèi)級(jí)產(chǎn)品的主要銷售渠道則是線上電商平臺(tái)��,其貢獻(xiàn)了整體市場規(guī)模的40%��。因此��,電商平臺(tái)是整體市場的晴雨表和主陣地��。

2022-2023年中國VR/AR線上零售市場銷量及均價(jià)

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:萬臺(tái)��,元��。

(不包括抖音��、快手��、拼多多平臺(tái))

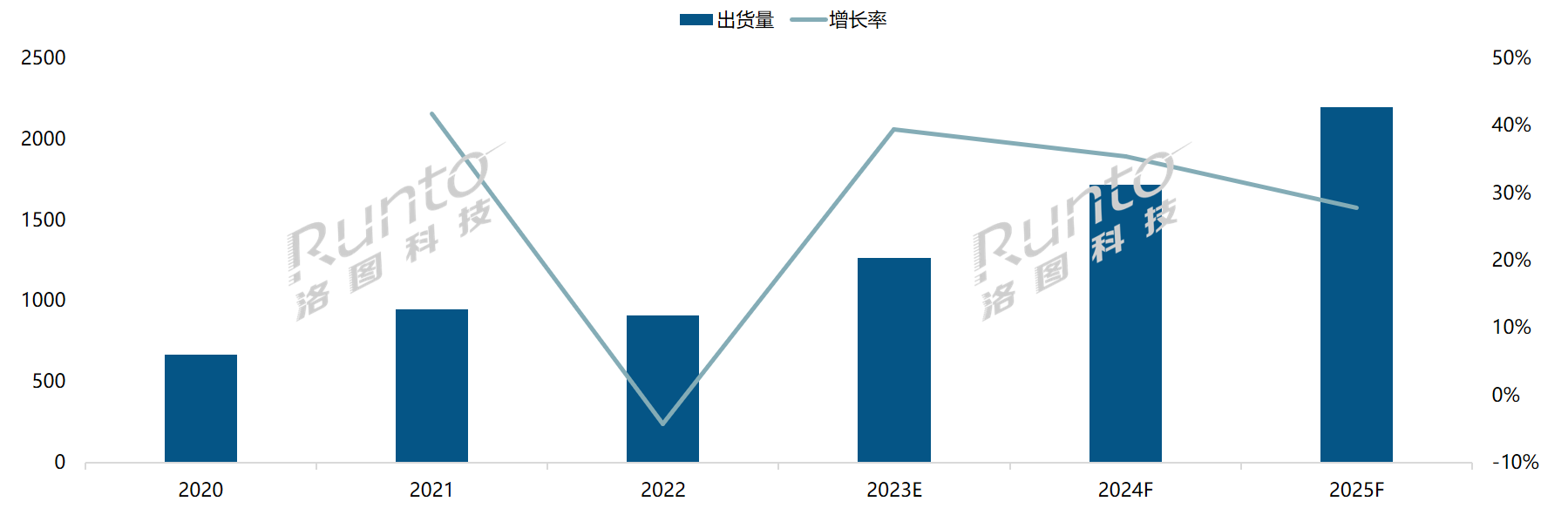

全球范圍內(nèi)��,VR/AR市場的主力銷售區(qū)域仍在美歐日韓等發(fā)達(dá)經(jīng)濟(jì)體��。2022年��,全球VR/AR頭顯設(shè)備出貨量達(dá)910萬臺(tái)��,中國市場僅占其中的13%��。

2020-2025F 全球VR/AR頭顯設(shè)備出貨量走勢

數(shù)據(jù)來源:洛圖科技(RUNTO)��,單位:萬臺(tái)��,%

不過��,中國市場亦稱得上全球最活躍的區(qū)域之一。從品類的發(fā)展階段來看��,VR/AR仍處于探索階段��,市場尚未形成競爭��,參與者相對(duì)較少��,更多的觀望者正在等待頭部品牌完成第一波的產(chǎn)品和市場定型��。

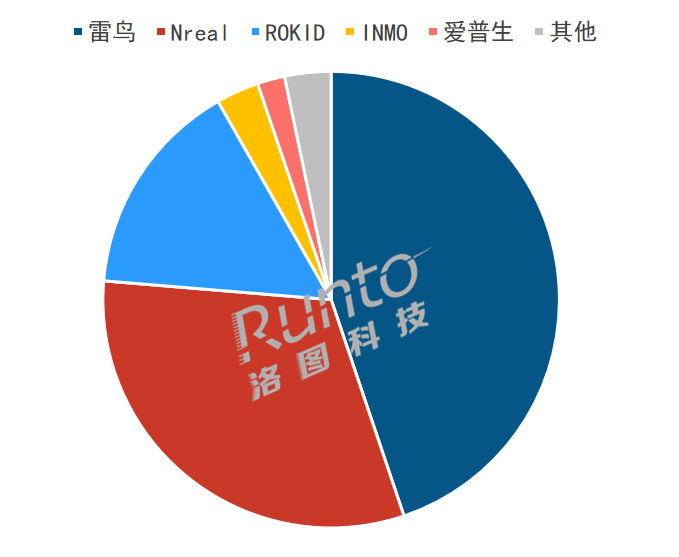

AR市場:雷鳥位列線上市場首位��,Nreal隨其后

AR(增強(qiáng)顯示)設(shè)備細(xì)分市場中��,雷鳥和Nreal分別排在線上主要零售渠道銷量的第一和第二��,2023年第一季度合計(jì)份額超過了70%。

雷鳥很早即跟隨TCL進(jìn)入中國電視機(jī)和智能系統(tǒng)運(yùn)營市場��。雷鳥創(chuàng)新則是AR市場中的黑馬��,在TCL電子的孵化下��,成立時(shí)間不到2年��,重點(diǎn)布局AR領(lǐng)域,在今年3月初已完成首輪融資��。第一季度的線上市場份額為44.8%��。

Nreal在2022年的出貨量接近10萬臺(tái)��,其主要的優(yōu)勢在全球市場��。2023年第一季度的線上占比為31.5%��。

Rokid在3月發(fā)布了新款A(yù)R智能眼鏡Rokid Max等一系列產(chǎn)品��,同時(shí)��,宣布與分銷渠道神州數(shù)碼達(dá)成全面合作協(xié)議��,深化線上+線下全渠道布局��。2023年第一季度的線上占比為15.4%��。

2023Q1 中國AR線上零售市場品牌銷量份額

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù)��,單位:%

(不包括抖音��、快手、拼多多平臺(tái))

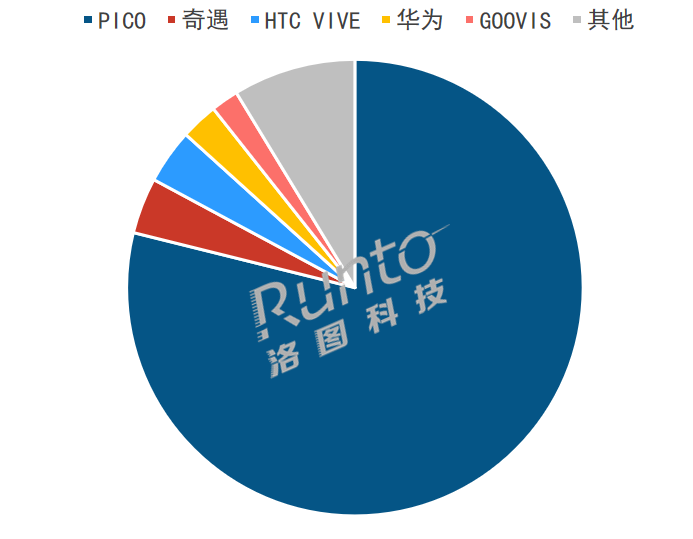

VR市場:PICO以79%的占比穩(wěn)居線上市場榜首

VR(虛擬顯示)設(shè)備細(xì)分市場中��,字節(jié)跳動(dòng)旗下的品牌PICO以驚人的78.9%線上市場份額排在2023年第一季度的首位��,遠(yuǎn)超其他品牌��。2月��,PICO推出了全球首款VR音樂互動(dòng)產(chǎn)品BIT-CLUB��,通過對(duì)VR演唱會(huì)的全新交互方式升級(jí)��,重新定義了虛擬演出的用戶體驗(yàn)��。

2022年對(duì)于PICO是攻城掠地的一年��,在字節(jié)的支持和壓力下��,大幅調(diào)低市場售價(jià)��,最終實(shí)現(xiàn)了75萬臺(tái)左右的出貨��,盡管未達(dá)100萬臺(tái)目標(biāo)��,但仍舊業(yè)績顯眼��。進(jìn)入2023年,無論是公司人力組織��、運(yùn)營成本還是市場出貨量目標(biāo)��,都進(jìn)行了向下調(diào)整��。

第一季度線上市場排名第二的是愛奇藝奇遇��,份額落入5%以內(nèi)��。愛奇藝近期與京東科技簽署戰(zhàn)略合作協(xié)議��,雙方將在智能化平臺(tái)建設(shè)��、全域用戶增長��、產(chǎn)業(yè)元宇宙等領(lǐng)域展開創(chuàng)新合作��。

整體來看��,VR市場的競爭難度要比AR市場更高一些��。2022年中國市場的價(jià)格戰(zhàn)��,直接嚇退了部分品牌,或者推遲采購計(jì)劃��,或者調(diào)低出貨目標(biāo)��。

2023Q1 中國VR線上零售市場品牌銷量份額

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù)��,單位:%

(不包括抖音��、快手��、拼多多平臺(tái))

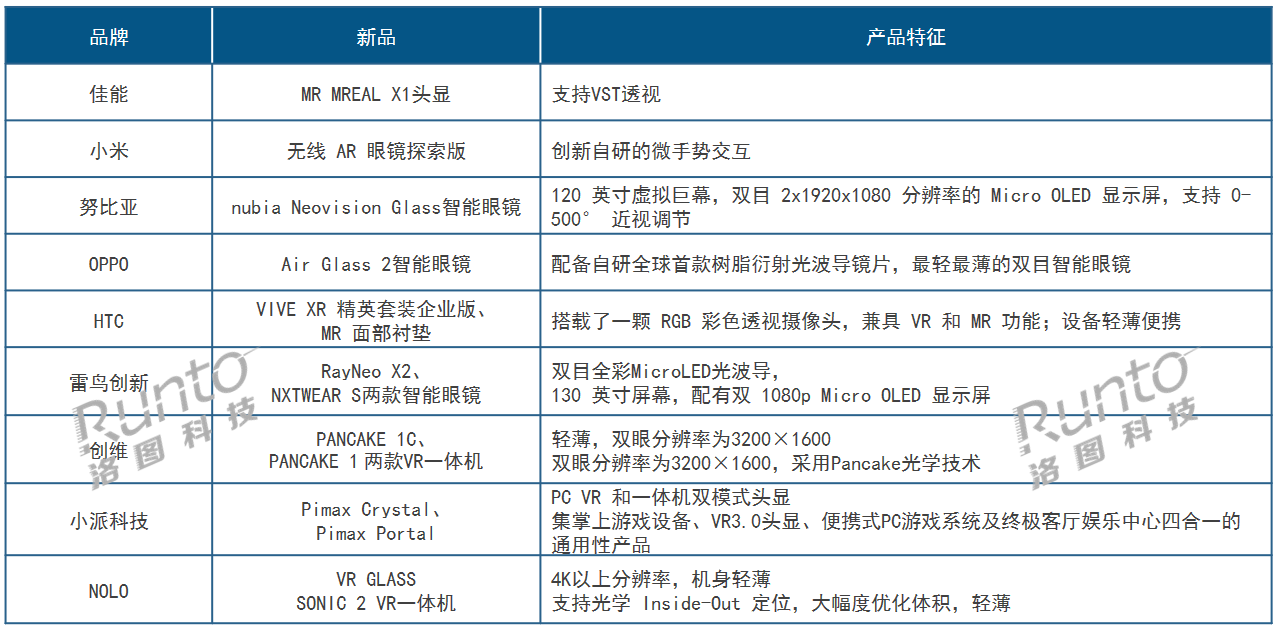

Q1新品��,趨于無線化和輕量化

從今年亮相的各種設(shè)備來看��,小米��、OPPO��、努比亞��、雷鳥創(chuàng)新等廠商相繼發(fā)布了AR終端設(shè)備��,佳能��、HTC��、創(chuàng)維��、NOLO則推出了VR/MR新品��。

洛圖科技(RUNTO)認(rèn)為��,無線化和輕量化將是VR/AR行業(yè)愈加明確的趨勢��。上游供應(yīng)鏈無論是芯片��、通信��、解決方案還是制造廠商均在努力突破產(chǎn)業(yè)鏈的技術(shù)瓶頸��。

2023Q1 中國VR/AR市場重點(diǎn)品牌新品List

數(shù)據(jù)來源:洛圖科技(RUNTO)整理

2月10日��,京東方新的G6顯示器件產(chǎn)線在北京動(dòng)工。投資達(dá)290億元��,設(shè)計(jì)產(chǎn)能為5萬片/月��,預(yù)計(jì)到2025年量產(chǎn)��。主要產(chǎn)品就是采用LTPO技術(shù),生產(chǎn)高PPI的元宇宙核心器件VR 面板��。

2023年預(yù)測:理性��、樂觀

整體來看��,2023年將是AR/VR市場重要的一年��。利好的一面是,行業(yè)消費(fèi)環(huán)境等基本面在變化��,企業(yè)主體有新入局者��,新產(chǎn)品正在有序推出��,這些都將全面改善整個(gè)元宇宙設(shè)備市場的生態(tài)系統(tǒng)��。

不好的一面是��,VR市場過早地祭出了價(jià)格手段��;線下渠道的庫存仍需消化��,第一季度提貨不夠積極��。行業(yè)燈塔--蘋果公司的新品發(fā)布一再推遲��,暫定于6月亮相的產(chǎn)品Reality One(或Reality Pro)讓市場是又期待又生怕��。

洛圖科技(RUNTO)認(rèn)為��,中國VR/AR市場的開季不利值得關(guān)注��,但還不至于擔(dān)憂��。即使在2022年��,618和10-11月的線上線下大促才是全年的高光時(shí)刻��,也具備足以拉動(dòng)全年規(guī)模的能力��。因此��,企業(yè)仍需將新品切實(shí)放在與前代產(chǎn)品的大幅度創(chuàng)新迭代上��。此外��,中國廠商調(diào)整蒙眼狂奔的心態(tài)和激進(jìn)的出貨預(yù)期也是必要的��,催熟的市場并不是健康的生態(tài)��。

全球市場層面��,洛圖科技(RUNTO)依舊樂觀維持2023年全年1270萬臺(tái)左右的規(guī)模預(yù)測��,同比2022年上漲近40%��。

2023-04-11

2023-04-11