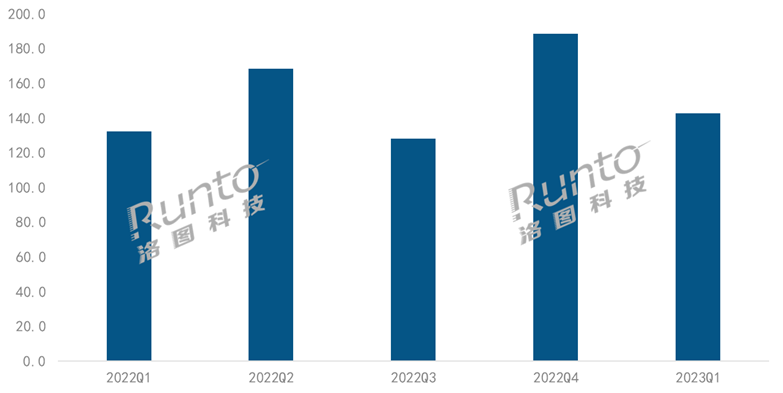

根據(jù)洛圖科技(RUNTO)最新的《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告���,2023年一季度��,中國(guó)智能投影市場(chǎng)(不含激光電視)銷(xiāo)量為142.8萬(wàn)臺(tái)��,同比增長(zhǎng)7.9%�;銷(xiāo)額為25.3億元,同比下降4.3%���。

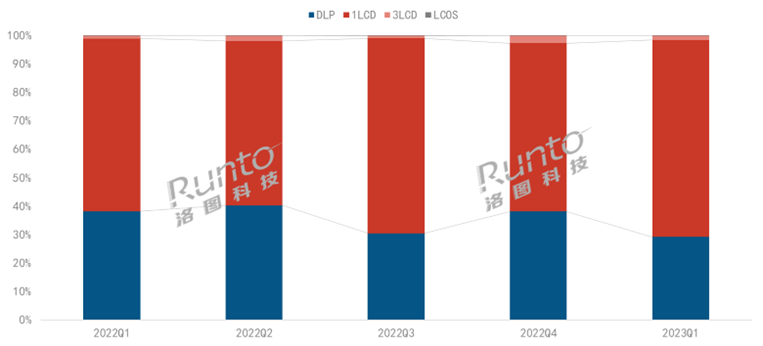

從產(chǎn)品結(jié)構(gòu)來(lái)看��,分化明顯。其中�����,DLP市場(chǎng)持續(xù)萎縮��,銷(xiāo)量大幅下降18%�����;占比高達(dá)7成的LCD市場(chǎng)銷(xiāo)量同比上漲23%。

從渠道結(jié)構(gòu)來(lái)看���,主流電商的銷(xiāo)量出現(xiàn)近三年來(lái)首次單季度同比下滑���,降幅為4%,銷(xiāo)額維度更是大降16.4%�。拼多多、抖音�����、快手等新興電商的銷(xiāo)量實(shí)現(xiàn)了翻倍增長(zhǎng)�,在整體市場(chǎng)中的占比開(kāi)始超過(guò)15%。

2022-2023年 中國(guó)智能投影市場(chǎng)分季度銷(xiāo)量

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)���,單位:萬(wàn)臺(tái)

洛圖科技(RUNTO)認(rèn)為����,第一季度��,中國(guó)智能投影市場(chǎng)呈現(xiàn)出以下特征:

1LCD市場(chǎng)份額創(chuàng)新高�����,玩家劇增

隨著1LCD投影技術(shù)的進(jìn)一步成熟,產(chǎn)品質(zhì)量和性能得到了顯著的提升�����。同時(shí)����,兩年前的芯片危機(jī)疊加當(dāng)下持續(xù)不斷的國(guó)際摩擦,DLP等其它技術(shù)線暗含供應(yīng)隱患和專利壁壘��,使得1LCD成為近年來(lái)智能投影市場(chǎng)規(guī)模擴(kuò)大的主要增量技術(shù)線�����。

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示�,2023年一季度,1LCD技術(shù)的線上市場(chǎng)份額提升至69.2%��,較去年同期上漲8.4個(gè)百分點(diǎn)�����,近七成的市場(chǎng)占比創(chuàng)下歷史新高�����。

2022-2023年 中國(guó)智能投影線上市場(chǎng)分技術(shù)銷(xiāo)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)�����,單位:%

供應(yīng)鏈的國(guó)產(chǎn)化和市場(chǎng)的持續(xù)增長(zhǎng)��,吸引了眾多品牌的加入��。2023年第一季度����,1LCD投影線上市場(chǎng)的在售品牌數(shù)量近200個(gè)。作為投影的競(jìng)爭(zhēng)性產(chǎn)品����,電視廠商也開(kāi)始關(guān)注到了這個(gè)市場(chǎng),詳情請(qǐng)參考《家電企業(yè)跑步進(jìn)入智能投影行業(yè)的動(dòng)機(jī)和商機(jī)分析》���。

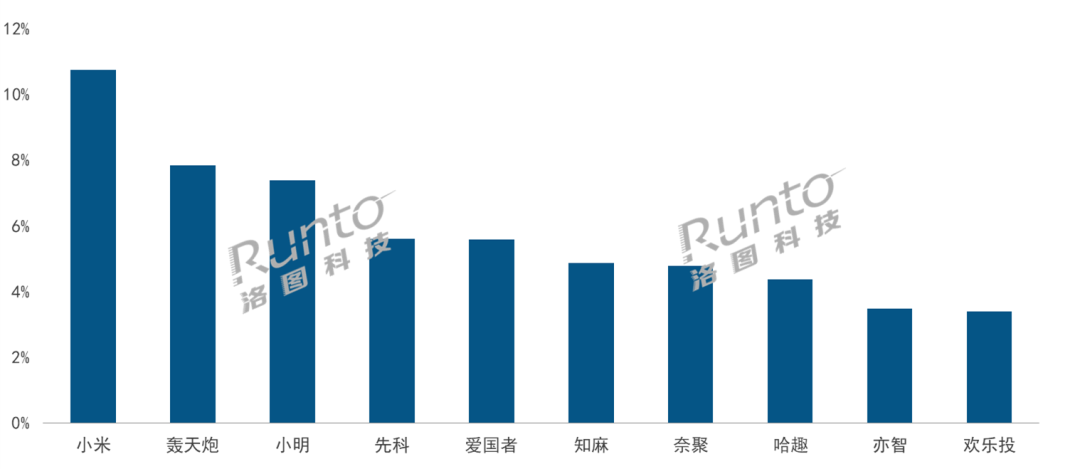

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示��,TOP4品牌的銷(xiāo)量合計(jì)份額為31.0%����,盡管仍低于去年同期3個(gè)百分點(diǎn)��,但較上個(gè)季度回升了5個(gè)百分點(diǎn)。

集中度環(huán)比上漲的原因在于具有實(shí)力背景的新興品牌和主流品牌增多����。小米在不到半年的時(shí)間內(nèi)已升至細(xì)分市場(chǎng)銷(xiāo)額第一名和銷(xiāo)量第二名;小明�、知麻、哈趣均進(jìn)入銷(xiāo)額排行榜前十�,分列第三、第六和第八��。

2023Q1 1LCD智能投影線上市場(chǎng)按銷(xiāo)額品牌份額

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)��,單位:%

進(jìn)入四月�����,MOVIN發(fā)布1LCD新品���,開(kāi)啟了另一條技術(shù)線布局�����。接下來(lái),OPPO�����、樂(lè)視、努比亞等主流廠商也有可能入場(chǎng)���。洛圖科技(RUNTO)認(rèn)為�,2023年��,1LCD市場(chǎng)的競(jìng)爭(zhēng)烈度將會(huì)劇增��,品牌的表現(xiàn)分化會(huì)最終會(huì)形成市場(chǎng)洗牌���、優(yōu)勝劣汰�����。事實(shí)上����,這是1LCD市場(chǎng)走向成熟的必經(jīng)的陣痛��。只有產(chǎn)品和競(jìng)爭(zhēng)規(guī)范化之后�����,市場(chǎng)規(guī)模才能上到一個(gè)更高的水平。

DLP銷(xiāo)量下滑����,份額受LCD擠壓;集中度再提升

DLP技術(shù)具有高對(duì)比度���、高防塵性����、高反應(yīng)速度等優(yōu)勢(shì)���,而且成本更低�,能夠在小體積下實(shí)現(xiàn)高亮度���,給創(chuàng)新設(shè)計(jì)留下空間�����,因而一直是企業(yè)高端化方向上的首選技術(shù)��。

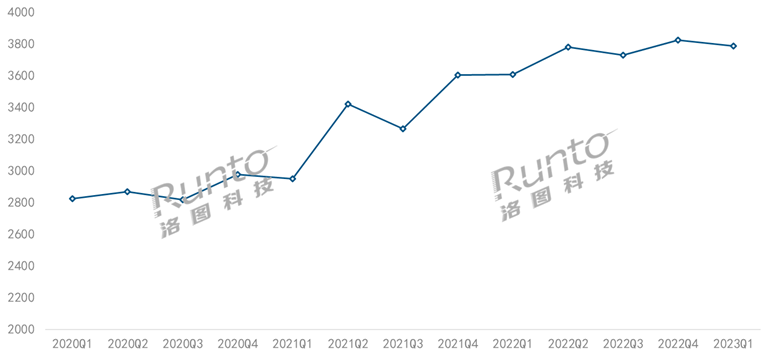

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示��,DLP智能投影產(chǎn)品均價(jià)呈現(xiàn)明顯的上升狀態(tài)���,從2020年一季度的2825元,漲至2022年四季度的3825元����。為了應(yīng)對(duì)來(lái)勢(shì)洶洶的1LCD產(chǎn)品,2023年一季度��,不少DLP廠商選擇降價(jià)�,從而也導(dǎo)致DLP智能投影均價(jià)降至3785元。若聚焦在LED光源產(chǎn)品上��,均價(jià)則為3374元�,較去年同期下降68元,較上季度下降202元�����。

2020-2023年 分季度DLP智能投影產(chǎn)品均價(jià)走勢(shì)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)�����,單位:元

降價(jià)未能阻止DLP智能投影市場(chǎng)的衰退����,2023年第一季度�,DLP產(chǎn)品在線上市場(chǎng)中的份額降至30%以下��。

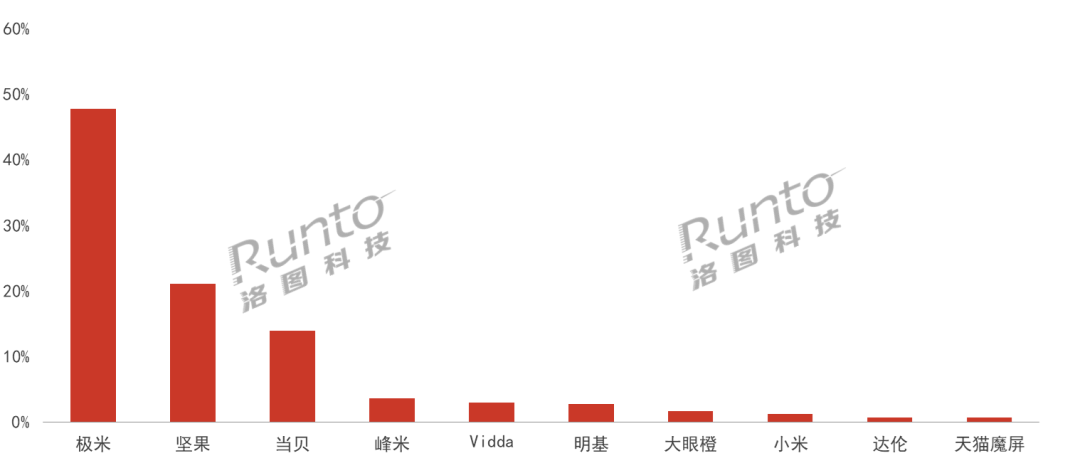

DLP市場(chǎng)資源繼續(xù)向頭部品牌聚集���,2023年一季度���,銷(xiāo)量和銷(xiāo)額維度的TOP4品牌均為極米、堅(jiān)果���、當(dāng)貝����、峰米����,合計(jì)份額都超過(guò)85%,市場(chǎng)呈現(xiàn)寡占型����。

2023Q1 DLP智能投影線上市場(chǎng)按銷(xiāo)額品牌份額

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:%

產(chǎn)品方向:4K�����、激光光源

智能投影的高端化方向并未改變,主要體現(xiàn)在提升畫(huà)面顯示效果和消費(fèi)者視覺(jué)體驗(yàn)方面�����,產(chǎn)品端的表現(xiàn)為4K和激光����。

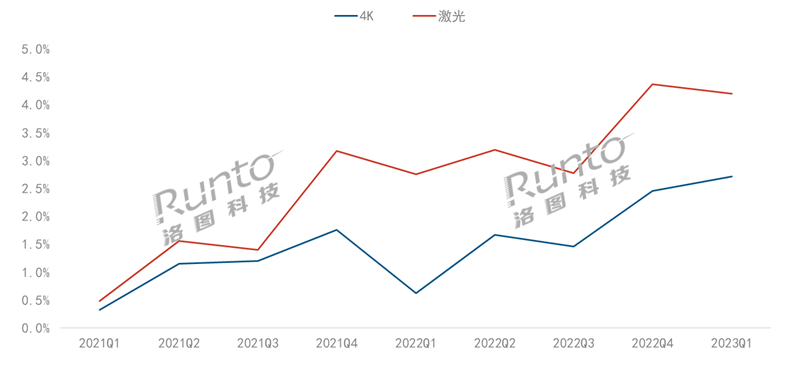

4K的探索從2018年就已開(kāi)始��。2023年一季度�,4K智能投影在線上市場(chǎng)的在售品牌數(shù)量達(dá)到13個(gè),極米�����、堅(jiān)果�、Vidda、峰米��、當(dāng)貝��、愛(ài)普生等品牌已悉數(shù)入場(chǎng)�����;在售機(jī)型數(shù)量為24個(gè),較去年同期翻了一倍���。

除品牌的增多和產(chǎn)品供給的豐富外���,產(chǎn)品價(jià)格也在下探,不少新品價(jià)格至7000元以下�,因而推動(dòng)4K智能投影線上市場(chǎng)份額上漲至2.7%,而去年同期才0.6個(gè)百分點(diǎn)�。

光源方面,激光的應(yīng)用在加快�。中長(zhǎng)焦激光投影不但具有激光電視的亮度和色彩顯示優(yōu)勢(shì),隨著光源成本的下降和供應(yīng)鏈的逐漸成熟�,體積和重量更適宜、性價(jià)比也更高����。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,2023年第一季度����,激光光源產(chǎn)品的線上銷(xiāo)量占比達(dá)到4.2%,較去年同期上漲1.4個(gè)百分點(diǎn)�;銷(xiāo)額表現(xiàn)更為顯著��,份額為14.9%����,較去年同期上漲6.6個(gè)百分點(diǎn)����。

隨著當(dāng)貝、Vidda�����、峰米�、堅(jiān)果等主流品牌加快激光產(chǎn)品線的布局��,中長(zhǎng)焦激光智能投影的規(guī)模在2023年有望突破30萬(wàn)臺(tái)���。

2021-2023年 中國(guó)智能投影線上市場(chǎng)4K和激光滲透率

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)���,單位:%

更進(jìn)一步的,“4K+激光”也值得關(guān)注����。2023年第一季度�,4K分辨率的激光智能投影在線上市場(chǎng)的銷(xiāo)量占比達(dá)到1.4%�,而去年一季度這一數(shù)值僅為0.03%。

預(yù)計(jì)2023年上半年銷(xiāo)量達(dá)到325萬(wàn)臺(tái)

接下來(lái)��,中國(guó)智能投影行業(yè)的發(fā)展依然經(jīng)得起樂(lè)觀看待�。消費(fèi)環(huán)境的恢復(fù)、供應(yīng)鏈的國(guó)產(chǎn)化浪潮�����、跨界品牌的持續(xù)進(jìn)入���、產(chǎn)品的迭代升級(jí)�,都會(huì)推動(dòng)市場(chǎng)的發(fā)展�。

中國(guó)電子視像行業(yè)協(xié)會(huì)聯(lián)合十余家領(lǐng)先的投影品牌企業(yè)以及京東、天貓等銷(xiāo)售渠道制定的國(guó)內(nèi)亮度標(biāo)準(zhǔn)《投影機(jī)光輸出技術(shù)要求和測(cè)試方法》在4月4日開(kāi)始正式實(shí)施���。標(biāo)準(zhǔn)的發(fā)布����,和企業(yè)們的廣泛采用實(shí)施將使得智能投影的核心指標(biāo)得到更有效的治理�����,從而提高市場(chǎng)和品類(lèi)的整體質(zhì)量和競(jìng)爭(zhēng)水平,最終創(chuàng)造更好的用戶粘性和口碑�����。

考慮到產(chǎn)品內(nèi)部結(jié)構(gòu)的升級(jí)替代���,結(jié)合第一季度的市場(chǎng)表現(xiàn)���,洛圖科技(RUNTO)將2023年全年的銷(xiāo)量預(yù)測(cè)下修至680萬(wàn)臺(tái);其中上半年銷(xiāo)量預(yù)計(jì)達(dá)到325萬(wàn)臺(tái)��,同比增長(zhǎng)8%����。

洛圖科技(RUNTO)《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告包含線上市場(chǎng)零售量規(guī)模��、分渠道��、品牌���、產(chǎn)品配置的零售數(shù)據(jù)的月度更新����,還包括暢銷(xiāo)機(jī)型及價(jià)格走勢(shì)。