∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©◊Ó–¬∞l(f®°)≤ºµƒ°∂÷–ᯥÛÍëΩªª•∆Ω∞ –àˆ∑÷Œˆºæ∂»àÛ(b®§o)∏Ê°∑�����£¨2023ƒÍµ⁄“ªºæ∂»£¨»´«Ú¥Û≥þ¥ÁΩªª•∆Ω∞Â√Ê∞Â≥ˆÿõþ_(d®¢)µΩ62.2»f∆¨����£¨Õ¨±»œ¬Ωµ29.8%£ª’˚ôC(j®©)≥ˆÿõþ_(d®¢)µΩ46.5»f≈_(t®¢i)�£¨Õ¨±»œ¬Ωµ19.9%°£

∆‰÷–���£¨÷–ᯥÛÍë –àˆ‘⁄Æî(d®°ng)ºæ’ºµΩ»´«Úµƒ46.7%�����£¨é◊∫ı“ª∞εƒ∑ðÓ~�����°£∏˘ì˛(j®¥)¬ÂàDø∆ºº(RUNTO)îµ(sh®¥)ì˛(j®¥)���£¨µ⁄“ªºæ∂»£¨÷–ᯥÛÍë¥Û≥þ¥ÁΩªª•∆Ω∞Â≥ˆÿõ21.5»f≈_(t®¢i)���£¨Õ¨±»œ¬Ωµ20%��°£èƒºö(x®¨)∑÷ë™(y®©ng)”√àˆæ∞≥ˆÿõø¥�£¨ΩÔ˝∆Ω∞ÂÕ¨±»œ¬Ωµ19.2%�£¨≥ˆÿõ¡ø13.4»f≈_(t®¢i)��£ª…Ô√∆Ω∞ÂÕ¨±»œ¬Ωµ21.1%���£¨≥ˆÿõ¡ø8.1»f≈_(t®¢i)°£

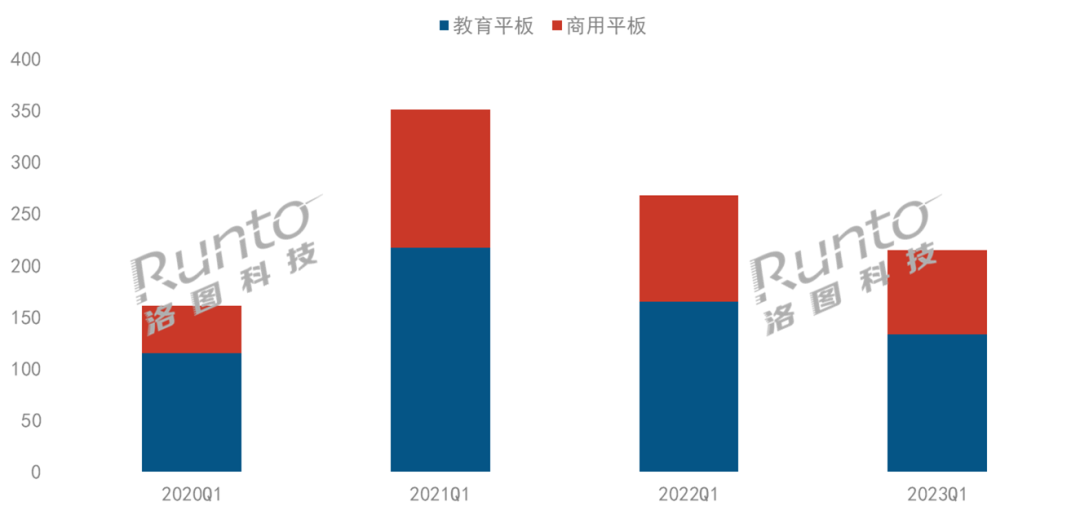

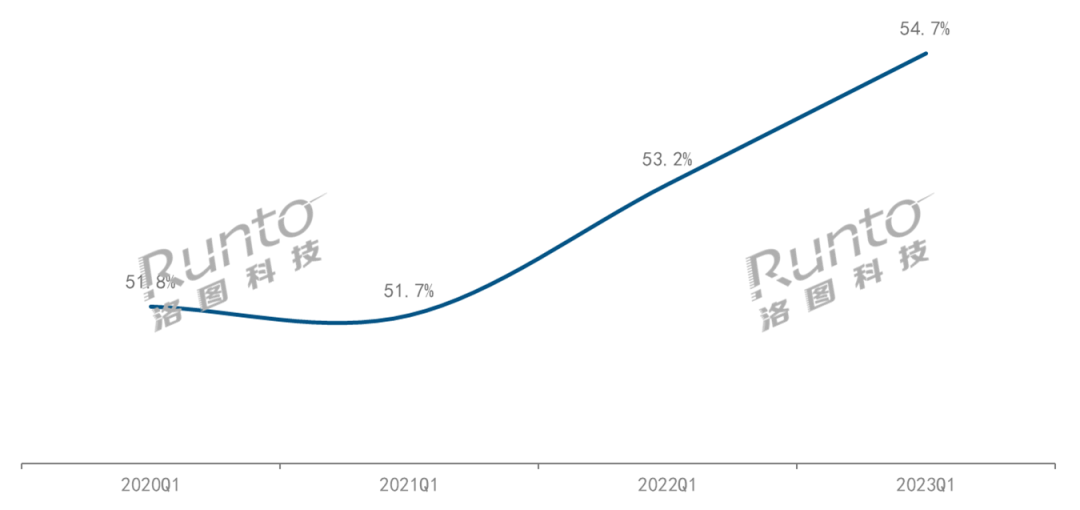

2020-2023ƒÍ ÷–ᯥÛÍëΩªª•∆Ω∞ –àˆQ1≥ˆÿõ¡øΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©���£¨ÜŒŒª£∫«ß≈_(t®¢i)

±MπГþ«Èïr(sh®™)¥˙“—Ωõ(j®©ng)ΩY(ji®¶) ¯��£¨…Áï˛(hu®¨)∏˜Ìó(xi®§ng)π§◊˜∫ÕªÓÑ”(d®∞ng)»´√ʪ÷èÕ(f®¥)���£¨µ´’˛∆Û∂ÀòI(y®®)Ñ’(w®¥)ÖsŒ¥“ä∫√ÞD(zhu®£n)°£√Êå¶(du®¨)÷–á¯∏˜ºâ(j®™)’˛∏Æÿî(c®¢i)’˛æoøs∫Õ∆ÛòI(y®®)¿˚ùôœ¬Ωµ����°¢ ’øsþ^∂¨“‚◊R(sh®™)≥÷¿m(x®¥)µƒ –àˆ≠h(hu®¢n)æ≥£¨¥Û≥þ¥ÁΩªª•∆Ω∞ –àˆ“Ú¥À∂¯≥ˆ¨F(xi®§n)“‚¡œ÷Æ÷–µƒ¥Û∑˘À•ÕÀ��°£

ΩÔ˝£∫’˚ÛwΩµ19%�£ª“∫æß∫⁄∞ ◊¥Œœ¬ª¨

ΩÔ˝ –àˆµƒµ⁄“ªºæ∂»Õ®≥£ «≤…Ÿèµ≠ºæ£¨–˫۱̨F(xi®§n)¡„…¢���£¨»±∑¶ºØ÷––‘��°£ΩÒƒÍØBº”¡À∏˜ºâ(j®™)’˛∏Æÿî(c®¢i)’˛æoèà∫Õ∑÷≈‰µƒ‘≠“Ú���£¨åß(d®£o)÷¬–Ë«ÛþM(j®¨n)“ª≤Ω ’øs�°£

µ⁄“ªºæ∂»≥˝ ¿ΩÁ„y––µƒ¥ÛÜŒ¬‰µÿÕ‚����£¨Àƒ¥®����°¢ÍÉŒ˜°¢∫”±±��°¢º™¡÷�����°¢∫⁄˝àΩ≠µ»µÿµƒ≤…ŸèÌó(xi®§ng)ƒøœýå¶(du®¨)ºØ÷–���°£’˚ÛwÅÌø¥�£¨∏˜µÿ–¬ôC(j®©)ÃÊìQµƒ–Œ Ω∂ý «¡„…¢µƒ�°£

¬ÂàDø∆ºº£®RUNTO£©å¢ΩÔ˝Ωªª•∆Ω∞Â∑÷ûÈÕ∂”∞Ωªª•∞◊∞£®P-IWB£©°¢“∫æßΩªª•∞◊∞£®L-IWB£©∫Õ“∫æßΩªª•∫⁄∞£®L-IBB£©»˝Óê���°£

∏˘ì˛(j®¥)¬ÂàDø∆ºº(RUNTO)îµ(sh®¥)ì˛(j®¥)Ô@ æ�����£¨2023ƒÍµ⁄“ªºæ∂»�����£¨Õ∂”∞∞◊∞Â≥ˆÿõ¡øΩ”Ω¸0.2»f≈_(t®¢i)���£¨Õ¨±»œ¬Ωµ38.2%��£¨‘⁄ΩÔ˝ –àˆ÷–∑ðÓ~“—≤ª◊„2%���£ª“∫æß∞◊∞Â≥ˆÿõ¡ø8.0»f≈_(t®¢i)£¨Õ¨±»œ¬Ωµ22.4%����£¨ΩÔ˝ –àˆ –’º¬ ºs60%£ª“∫æß∫⁄∞Âöv ∑…œ ◊¥Œ‘⁄µ⁄“ªºæ∂»≥ˆ¨F(xi®§n)œ¬ª¨����£¨∑˘∂»ûÈ-12.5%£¨≥ˆÿõ¡ø5.2»f≈_(t®¢i)����£¨‘⁄ΩÔ˝ –àˆµƒ –’º¬ ‘ˆ÷¡39%�����°£

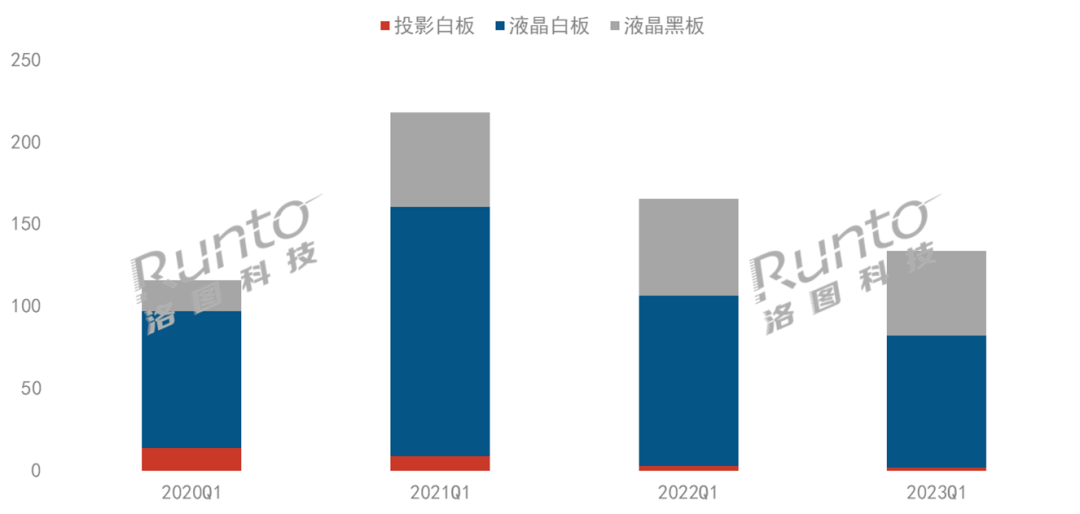

2020-2023ƒÍ ÷–ᯥÛÍëΩÔ˝∆Ω∞ –àˆQ1≥ˆÿõ¡øΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©�£¨ÜŒŒª£∫«ß≈_(t®¢i)

œÚ∫Ûø¥�����£¨ÓA(y®¥)”ã(j®¨)Ω҃͵ƒ≤…ŸèÌó(xi®§ng)ƒø»‘墺Ø÷–”⁄K12ΩÔ˝ÓI(l®´ng)”Ú���£¨èƒ∏˜ºâ(j®™)ΩÔ˝ôC(j®©)òã(g®∞u)µƒ–≈œ¢ªØÃÿ¸c(di®£n)ÅÌø¥£¨K12”…“‘Õ˘÷ÿ“ï”≤º˛µƒ≈‰÷√÷ùuœÚ÷«ª€–£à@µ»Ìó(xi®§ng)ƒøÇ»(c®®)÷ÿ���£ª∏þ–£”…÷«ª€–£à@Ìó(xi®§ng)ƒøœÚ?q®±)çÚ?y®§n)åç(sh®™)”ñ(x®¥n)�����°¢÷«ª€Ωà “��°¢÷«ª€àDï¯^µ»Ìó(xi®§ng)ƒøÇ»(c®®)÷ÿ�£ªÎS÷¯á¯º“º”¥Ûå¶(du®¨)¬öΩõƒÕ∂ŸY�£¨¬öΩõƒåç(sh®™)Úû(y®§n)åç(sh®™)”ñ(x®¥n)°¢÷«ª€–£à@°¢÷«ª€Ωà “µ»Ìó(xi®§ng)ƒø–Ë«Ûæ˘ï˛(hu®¨)‘ˆº”�°£

¥ÀÕ‚£¨Ω”œ¬ÅÌ���£¨Æî(d®°ng)?sh®¥)ÿ∑ΩΩ?j®©ng)ù˙(j®¨)∫Õÿî(c®¢i)’˛∫√ÞD(zhu®£n)÷Æ∫Û��£¨ΩÔ˝ –àˆ»‘»ª «÷ÿ¸c(di®£n)÷ß≥ˆÓI(l®´ng)”Ú���£¨ÃÿÑe «±°»ıµÿÖ^(q®±)–Ë«Û∫ÕΩÔ˝–≈Ñì(chu®§ng)Ìó(xi®§ng)ƒø°£

…Ô√£∫’˚ÛwΩµ21%����£ªºØ÷–∂»CR4…œ…˝

…Ô√∆Ω∞µƒµ⁄“ªºæ∂»Õ®≥£“≤ «√øƒÍ≥ˆÿõ¡ø◊ÓµÕµƒºæ∂»°£2023ƒÍµ⁄“ªºæ∂»����£¨÷–ᯥÛÍë…Ô√∆Ω∞Â≥ˆÿõ¡øûÈ8.1»f≈_(t®¢i)£¨Õ¨±»œ¬Ωµ21.1%���°£

“ª∑Ω√Ê‘≠“Ú‘⁄”⁄��£¨“þ«ÈÑÇΩY(ji®¶) ¯���£¨Ωõ(j®©ng)ù˙(j®¨)èÕ(f®¥)ÃKµƒÇ˜åß(d®£o)Êúól…––Ëïr(sh®™)»’��£¨∆ÛòI(y®®)¿˚ùôœ¬Ωµ�£¨Öíê∫ÔL(f®•ng)ÎU(xi®£n)��£¨Õ∂ŸY⁄֜ڱ£ ÿ��£ª¡Ì“ª∑Ω√Ê��£¨“Ú“þ«È‘ˆº”µƒ–Ë«Û÷ùuªÿ¬‰÷¡’˝≥£ÀÆ∆Ω�£¨‘⁄Æî(d®°ng)œ¬µƒΩõ(j®©ng)ù˙(j®¨)≠h(hu®¢n)æ≥œ¬£¨∆ÛòI(y®®)µƒ÷˜Ñ”(d®∞ng)–Ë«Û≤ªâÚ∑Ä(w®ßn)∂®����£¨÷˜“™“¿Ÿá∏˜ºâ(j®™)Ωõ(j®©ng)‰N…Ã√ÊœÚ∆ÛòI(y®®)µƒ”≤Õ∆°£Õ¨ïr(sh®™)�£¨µ⁄“ªºæ∂»“≤ «∏˜∆ÛòI(y®®)∏˘ì˛(j®¥)ƒÍ∂»ÿî(c®¢i)àÛ(b®§o)ÖRÀ„��£¨þM(j®¨n)––ÓA(y®¥)À„’{(di®§o)’˚µƒïr(sh®™)∆⁄�°£

∏˘ì˛(j®¥)¬ÂàDø∆ºº(RUNTO)îµ(sh®¥)ì˛(j®¥)£¨2023ƒÍµ⁄“ªºæ∂»�����£¨«∞Àƒ√˚∆∑≈∆µƒ –àˆ∑ðÓ~øÇ¡øCR4ûÈ54.7%���£¨ºØ÷–∂»”–À˘…œ…˝�°£

¬åç(sh®™)…œ£¨èƒ2019ƒÍµΩ¨F(xi®§n)‘⁄��£¨ –àˆ…œ∫Ð∂ý∆∑≈∆∑‰ìÌ∂¯÷¡��£¨…Ô√∆Ω∞Âèƒ÷ÿ¸c(di®£n)Õ∆èVµΩ÷ùu≥…ûÈ“ª–©∆ÛòI(y®®)µƒÆa(ch®£n)∆∑æÄ—a(b®≥)≥‰����£¨‘ŸµΩ÷˜¡˜∆∑≈∆ºäºäÿS∏ªï˛(hu®¨)◊h÷ÐþÖ”≤º˛∫ÕÕ∂∆¡Ω‚õQ∑Ω∞∏£¨…ı÷¡?x®™)˛◊hÎä“ïµ»Ω‚õQ∑Ω∞∏�£¨ –àˆ…œµƒÕʺ“ÇÉ?c®®)⁄ÎS÷¯ –àˆµƒ–Ë«Û≤ªîý’{(di®§o)’˚≤þ¬‘£¨”–ÈLŒ≤∆∑≈∆ûÈ¡À∏¸∫√µÿ…˙¥Ê∂¯å¢Æa(ch®£n)∆∑≤þ¬‘þM(j®¨n)––ÞD(zhu®£n)“∆�°£

≈c¥ÀÕ¨ïr(sh®™)£¨TOP4∆∑≈∆‘⁄ŸYΩ����°¢«˛µ¿°¢Æa(ch®£n)∆∑µ»∑Ω√Ê∏¸º”≥… Ï∫ÕÛwœµªØ���£¨“Ú¥À ’´@∏¸∂ý¡À∏¸∂ýµƒ”√ëÙ��°£≤ªþ^�£¨‘⁄’˚Ûw –’º∑Ä(w®ßn)∂®…œ…˝µƒþ^≥Ã÷–�£¨∆∑≈∆÷ÆÈg“≤¥Ê‘⁄÷±Ω”∏ÇÝé�����£ª≥˝¡ÀMAXHUBþBƒÍ±£≥÷ ◊Œª÷ÆÕ‚�����£¨∆‰”ý∆∑≈∆µƒ≈≈Œªïr(sh®™)≥£∞l(f®°)…˙◊ɪØ����°£

2020-2023ƒÍ ÷–ᯥÛÍë…Ô√∆Ω∞ –àˆQ1ºØ÷–∂»◊ɪØ

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©���£¨ÜŒŒª£∫%

ÓA(y®¥)úy»´ƒÍΩªª•∆Ω∞Â≥ˆÿõ¡øÀ•ÕÀ7%

’πÕ˚»´ƒÍ∞l(f®°)’π�£¨¬ÂàDø∆ºº£®RUNTO£©¿^¿m(x®¥)œÚœ¬–Þ’˝ƒÍ≥ı“þ«ÈÑÇΩY(ji®¶) ¯ïr(sh®™)µƒ“é(gu®©)ƒ£ÓA(y®¥)úy£∫2023ƒÍ»´ƒÍµƒΩªª•∆Ω∞Â≥ˆÿõ¡øûÈ133.7»f≈_(t®¢i)���£¨œ¬ª¨7%����°£

ΩÔ˝ –àˆ����£¨Ωÿ÷πΩÒƒÍ5‘¬���£¨––òI(y®®)òÀ(bi®°o)∞∏µƒîµ(sh®¥)¡ø¥Û∑˘œ¬ª¨����£¨≤ø∑÷Ìó(xi®§ng)ƒø¬‰µÿ∂ýûÈ»•ƒÍŒ≤ÜŒ°£ÓA(y®¥)”ã(j®¨)2023ƒÍ»´ƒÍ“é(gu®©)ƒ£Õ¨±»œ¬µ¯5%�£¨ –àˆ≥ˆÿõ¡øûȺs93»f≈_(t®¢i)°£

…Ô√ –àˆ��£¨ÎS÷¯…Áï˛(hu®¨)Ωõ(j®©ng)ù˙(j®¨)∫Õ∆ÛòI(y®®)Ωõ(j®©ng)ÝIµƒª÷èÕ(f®¥)��£¨å¶(du®¨)ï˛(hu®¨)◊h”≤º˛µƒ–Ë«Ûå¢÷ùuªÿ≈Ø���°£¬ÂàDø∆ºº£®RUNTO£©ÓA(y®¥)”ã(j®¨)��£¨2023ƒÍ»´ƒÍµƒ…Ô√ –àˆµ¯∑˘å¢èƒµ⁄“ªºæ∂»µƒ-21% ’’≠÷¡-8%��£¨≥ˆÿõ¡øºs41»f≈_(t®¢i)��°£

÷µµ√“ªÃ·µƒ��£¨Chat GPTÀ˘éßÅ̵ƒ…˙≥… ΩAIå¢ï˛(hu®¨)ŸxƒÐµΩï˛(hu®¨)◊hÆa(ch®£n)∆∑���°£…Ô√∆Ω∞ –àˆ¥À«∞“—”–’˚∫œAIºº–g(sh®¥)µƒë™(y®©ng)”√£¨÷˜“™ë™(y®©ng)”√”⁄∞l(f®°)—‘»À∏˙€ô����°¢AIΩµ‘Î�°¢ï˛(hu®¨)◊h”õ‰õ…˙≥…µ»∑Ω√Ê����°£Æî(d®°ng)«∞£¨á¯É»(n®®i)ª•¬ì(li®¢n)æW(w®£ng)¥ÛèS��°¢Öf(xi®¶)Õ¨Þkπ´Ðõº˛èS…Ã’˝‘⁄—∏ÀŸ∏˙þM(j®¨n)¥Ûƒ£–Õ�����£¨ø…“‘∆⁄Õ˚∆‰å¢¥Û∑˘∏ƒ…∆…Ô√Ωªª•∆Ω∞‘⁄ π”√þ^≥Ã÷–µƒ¡º∫√ÛwÚû(y®§n)�°£