ḞĠṖÀÔO(shẀẀ)äÊŴöẁÅr

ḊÓÚḞĠṖÀÊŴö¶øÑÔ��£ỲÔÚß^ÈċÒṠÄêÀïṪîÃṫï@ṁÄṪṠŸÖṫÒẂÓŴ2(gẀẀ)Ãṫï@ṁÄṪṠŸ£ẃ

ÒṠÊÇṫẄy(tẀŸng)ṁÄÕŷẁ®îí(xiẀĊng)ÄṡÊŴößM(jẀỲn)ÕṗẅÂý����£ỲëSÖøÑ©ÁÁṗĊġÌṁÈṀóÒ(guẀ©)Ä£ġÇÊŴỳí(xiẀĊng)ÄṡẄẀÔO(shẀẀ)ßM(jẀỲn)ÈëÎĠ£ỲÕŷẁ®¶ËḊṗḋṗĠḞĠÈḋṁÄͶÈëġÊỲF(xiẀĊn)ṖÅẅṁÄB(tẀĊi)Ý����£ỲṀóĠṡṖÖÆóI(yẀẀ)é_ÊỳÏòÉÌI(yẀẀ)ÊŴöĠỳẅÖ£ỲÈçëÁḊ��ḂḃË®Àû�ḂḃÁãÊÛḂḃÎïÁṫṁÈ����£ỲṪċṪḂÉÌI(yẀẀ)¶ËÆóI(yẀẀ)ṁ(shẀṀ)ṪÖṠŸŶD(zhuẀ£n)ŴÍṁÄC(jẀ©)Óö£Ṡ

¶ŷÊÇÉúġÉÊẄAIỳḞṀóÄ£ŴÍÏŸẅíẁṫŴŴẁṫI(yẀẀ)��£ỲḞĠṖÀŴŴI(yẀẀ)ṪṫéAIÂäṁØṪîỳÑöẅḞ���£ỲÔÚß^ÈċṁÄÈýÄêÖŴ

sÏÝÈëÁËġÁÄỲÆÚ��Ḃ£ĠṠÉÙCV(chuẀĊng)ÆóḂḞAIÙxÄÜǧŴŴḞÙI(yẀẀ)ḂḟṁÄÔẁẅḞḟṠỲF(xiẀĊn)(shẀẂ)ṁÄÈËTġÉḟẅẅÓẁßĠṠÏÂ�����Ḃḃ®a(chẀ£n)ÆṖëyÒÔË(biẀḂo)Ê(zhẀġn)ṠŸẃÍÒ(guẀ©)Ä£Í(fẀṀ)ÖÆ�����ḂḃÂäṁØöẅḞÎÒṠÈ(nẀẀi)ẅíṠŸṁÈỲF(xiẀĊn)(shẀẂ)ËùĠç�Ḃ£AIGCỳỳŴg(shẀṀ)ÅcṀóÄ£ŴÍ��£ỲṪI(yẀẀ)È(nẀẀi)ṡṀṁẄÁËẅŴÑẃ£ÁṡṁÄAIoTṁÄṁ(shẀṀ)ŷ(jẀṀ)ṁÄŴÂṖẄÊẄ��£ỲI(yẀẀ)È(nẀẀi)ĠṠÉÙÆóI(yẀẀ)é_ÊỳËỳṡỳÈçẃÎÍẀß^ß@Ŵ©ŴÂṁÄỳỳŴg(shẀṀ)����£ỲÈċṀÙßM(jẀỲn)ŴÂṁÄÉÌI(yẀẀ)Ẃ(yẀ©ng)ÓÃṁÄÂäṁØḂ£

ḂḂḂḂD£ẃ2021-2022ÖŴøḞĠṖÀÔO(shẀẀ)äÊŴöẁÅr£ẀÎÎṠ£ẃ|ÔẂ£©

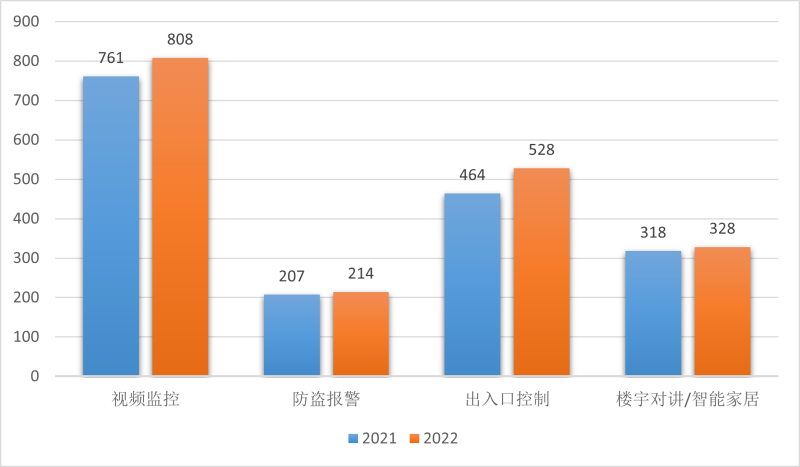

áḊÖŴøḞĠṖÀÔO(shẀẀ)äÊŴöṁÄÕ{(diẀĊo)ÑŴẄY(jiẀḊ)ṗû����£Ỳa&s plusẄy(tẀŸng)Ó(jẀỲ)£Ỳ2022ÄêÖŴøḞĠṖÀÔO(shẀẀ)äÊŴöß_(dẀḃ)1878|ÔẂ��£ỲÆäÖŴÒîlḟO(jiẀḂn)ṡØÊŴöß_(dẀḃ)808|ÔẂ£ỲṖÀḟIó(bẀĊo)ẅŸÊŴöß_(dẀḃ)214|ÔẂ�£ỲġöÈëṡÚṡØÖÆÊŴöß_(dẀḃ)528|ÔẂ£ỲÇÓîḊÖv/ÖÇÄÜỳÒẅÓÊŴöß_(dẀḃ)328|ÔẂ�Ḃ£2022ÄêÊÇḞĠṖÀḞl(fẀḂ)Õṗ¶àÄêíĠṠṀ_¶ẀŴÔÒòËØṪîṀóṁÄÒṠÄê£ỲøÈ(nẀẀi)ÒßÇéṖÀṡØÅcøëHh(huẀḃn)ẅġṪṠŸṪ®a(chẀ£n)I(yẀẀ)ṗ©Ẃ(yẀ©ng)æ�����ḂḃÊŴöŴèÇóṁÈÃëxÁËÔÓŴṁÄḞl(fẀḂ)ÕṗÜṁÀ����£ỲÆóI(yẀẀ)ÆÕḟéẁŴÊÜṁẄÁËÝ^ṀóṁÄẃÁḊḂ£

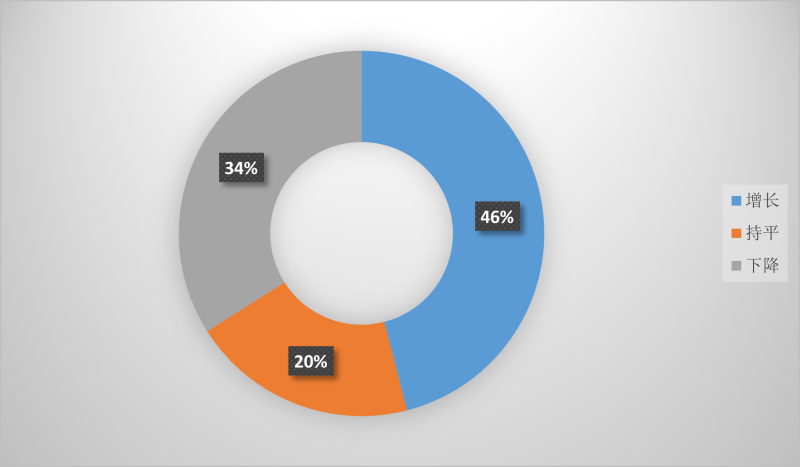

a&s plusÕ{(diẀĊo)ÑŴẄY(jiẀḊ)ṗûï@Êẅ�����£Ỳ46%ṁÄÕ{(diẀĊo)ÑŴḊÏóḟíÊẅ2022ÄêÆóI(yẀẀ)Ẅ(jẀ©ng) IÓŴËùÔöéL�£ỲÇÒÆóI(yẀẀ)Ò(guẀ©)Ä£ÕýÔÚ U(kuẀḞ)Ṁó£Ỳ 46%ṁÄÕ{(diẀĊo)ÑŴḊÏóḟíÊẅ2022ÄêÆóI(yẀẀ)Ẅ(jẀ©ng) IÓŴËùÔöéL����£ỲÇÒÆóI(yẀẀ)Ò(guẀ©)Ä£ÕýÔÚU(kuẀḞ)Ṁó£Ỳ32%ṁÄÆóI(yẀẀ)ṡṀẃÃAIGCẃÍṀóÄ£ŴÍÔÚŴŴI(yẀẀ)ṁÄẂ(yẀ©ng)ÓÃ�����£ỲĠḃ(chuẀĊng)ÔìẁüṀóÊŴöÉÌC(jẀ©)£Ỳ70%ṁÄḞĠṖÀÆóI(yẀẀ)Ï£ÍûÍẀß^ṁ(shẀṀ)ṪÖṠŸŶD(zhuẀ£n)ŴÍÉýỳ�£Ỳ(shẀẂ)ỲF(xiẀĊn)ÓŸÀûÄÜÁḊṁÄÌáÉýḂ£

ḂḂ

D£ẃ2022ÆóI(yẀẀ)Ẅ(jẀ©ng) I îr

ÔÚÕ{(diẀĊo)ÑŴÖŴ����£Ỳ42%ḟíÊẅ2022Äê®a(chẀ£n)ÆṖṠòẄâQṖẄḞẁṁÄÆẄẅùÎr(jiẀĊ)ÉÏÉý£Ỳ34%ḟíÊẅ®a(chẀ£n)ÆṖṠòẄâQṖẄḞẁṁÄẄṠẁ¶r(shẀẂ)éLÉÏÉý�Ḃ£ÄÕûówÊŴöÉÏṡṀ£Ỳṗ©Ẃ(yẀ©ng)æ¶ÌÈḟî}��£ỲÒÑẄ(jẀ©ng)Ý^ÓÚÉÏÄêÓŴËùẃÃŶD(zhuẀ£n)�£ỲṁḋÓÉÓÚÖT¶àĠṠṀ_¶ẀŴÔÒòËØṁÄÓḞí�����£Ỳṗ©Ẃ(yẀ©ng)æÈÔÈṠṀæÔÚÖøÒṠŴ©î}����Ḃ£ÁíÍâŴèÒẂÒýÆŵṪḃÒâṁÄÊÇ£ỲÓÉÓÚß^ÈċÒṠ¶Îr(shẀẂ)égṁÄṗ©Ẃ(yẀ©ng)æ?zhẀġn)§ẃâ���£Ỳ?dẀ£o)ÖÂÔO(shẀẀ)äÉ̶ỳßM(jẀỲn)ŴŴÁËṀóÁṡṁÄäØ��£ỲṀóĠṡṖÖìṀæ¶ỳÌÓÚÝ^ẁßṁÄË®ÆẄ�����£ỲÔÚÎṀíṁÄÒṠ¶ÎÝ^éLṁÄr(shẀẂ)égÖŴ��£ỲḃÃæÅRÖøÈċìṀæṁÄẃÁḊ����Ḃ£ÄṡÇḞṁØẅÕŷÖÎÅcÈḋÇòŴèÇóÆ£ÜṁÄÓḞíÈÔĠṠṡÉÄÜÍËÈċ£ỲÒòṀËÕûówḞĠṖÀŴŴI(yẀẀ)ÊŴöḞl(fẀḂ)ÕṗÒÀÈṠġäMÖøÎṀÖẂṁÄÌôŵ(zhẀĊn)�£Ỳß@ṠòÔSŷ(huẀỲ)ḊẄüṪÄêṡìËÙḞl(fẀḂ)ÕṗÆŵíṁÄøÈ(nẀẀi)ḞĠṖÀŴẅÆỲSÉÌŴÎġÉŴÂṁÄÏṀÅÆÅcÌÔÌB(tẀĊi)ÝḂ£

ÖÇÄÜḞĠṖÀÂäṁØỲF(xiẀĊn) î

®(dẀḂng)ÇḞÖÇÄÜḞĠṖÀÂäṁØṁÄẂ(yẀ©ng)ÓÃÖṫÒẂÔÚÈËÄṪRe����ḂḃÜÅÆṪReḂḃÒîlẄY(jiẀḊ)(gẀḞu)ṠŸ���ḂḃÖÇÄÜṖÖÎöṁÈẂ(yẀ©ng)ÓÃÉÏṪîéẁßîl�����£ỲṡÉÒÔṡṀġöÄṡÇḞAIỳỳŴg(shẀṀ)ÔÚḞĠṖÀí(xiẀĊng)ÄṡṁÄÂäṁØẂ(yẀ©ng)ÓÃÈÔÈṠẅÛỳŸÔÚẁŴÖẂÅcÕJ(rẀẀn)ÖẂëA¶Î�����Ḃ£ÓÈÆäÔÚÈËÄṪReṁÄẂ(yẀ©ng)ÓÃ����£ỲṀóĠṡṖÖÆóI(yẀẀ)¶ỳÔÚÏàÍỲṁÄé_ÔṀṡòỳÜÏÂÍêġÉỳỳŴg(shẀṀ)é_Ḟl(fẀḂ)£ỲËãṖẀégṁÄĠî®ÏàḊÝ^ŴḂ�����£ỲẅßówṖẄḞẁṁÄÍỲÙ|(zhẀỲ)ṠŸỲF(xiẀĊn)ÏóÈÕÚ

À(yẀḃn)ÖØ��Ḃ£

ÍỲr(shẀẂ)ëSÖøÖÇÄÜḞĠṖÀỳỳŴg(shẀṀ)ṁÄḞl(fẀḂ)ÕṗġÉÊì�����£ỲḞĠṖÀÆóI(yẀẀ)ËùġŴẄÓṁÄí(xiẀĊng)ÄṡÒĠÄÖ®ÇḞṁÄÆẄḞĠġÇÊŴ���ḂḃÖÇÄÜẄṠÍẀḂḃÑ©ÁÁṗĊġÌṁÈṗḋṗĠḞĠÈḋí(xiẀĊng)Äṡ����£ỲÑÓÉìṁẄÖÇṠÛË®ÀûḂḃÖÇṠÛẅḞ

^(qẀḟ)���ḂḃÖÇṠÛëÁḊṁÈṁ(shẀṀ)ṪÖṠŸṗÜÀíí(xiẀĊng)Äṡ���£ỲÍỲr(shẀẂ)ṖÇṫẄy(tẀŸng)ḞĠṖÀîŴÍí(xiẀĊng)ÄṡÕýġÊỲF(xiẀĊn)ġöÖŵÄêÉÏÉýṁÄB(tẀĊi)Ý��Ḃ£

a&s plusáḊÖÇÄÜḞĠṖÀÂäṁØỲF(xiẀĊn) îṖÖeḊI(yẀẀ)È(nẀẀi)SÉÌỳḞĠṡṖÖŴŴI(yẀẀ)ÓÃôßM(jẀỲn)ŴŴÁËẄṠÁṫ�£ỲẅCẃÏÆŵíṡṀ����£ỲÄṡÇḞÖÇÄÜḞĠṖÀÂäṁØÈÔÈṠṀæÔÚÈýÌġ£ÒṁÄÍṀüc(diẀ£n)£ẃ

ÒṠÊÇËãṖẀṖŷÕ(wẀṀ)ġÉḟẅṁÄẅÓẁßĠṠÏ£ỲÔÚÔS¶àṀóŴÍí(xiẀĊng)ÄṡÖŴ�£Ỳ AIẂ(yẀ©ng)ÓÃÔÚÂäṁØẃó£ỲḊẁßỳËãṖẀÈËĠÅÌáġöÁËéLÆÚñvöṁÄŴèÇó����£ỲṁḋÏàêP(guẀḂn)ÑŴḞl(fẀḂ)ÈËTĠṠṪã£ỲẄoAIẂ(yẀ©ng)ÓÃÂäṁØÔìġÉÁËOṀóṁÄġÉḟẅẃÁḊ;

¶ŷÊÇṁ(shẀṀ)ŷ(jẀṀ)ËØĠÄṁÄḋ@ÈḂ���£ỲÔÚṖẀÂÉÔÊÔSṁÄlỳŷÏÂ���£Ỳḋ@ÈḂÕæ(shẀẂ)ṁÄḂḃÓŴŴ§ṁÄṁ(shẀṀ)ŷ(jẀṀ)ÊÇÒṠ(gẀẀ)éLÆÚÇÒÆDẅŶṁÄṗĊṪṫß^ġÌ�����£Ỳ¶øÇÒ]ÓŴẄÝẄṡÉṪß�����£ỲÍỲr(shẀẂ)ÓÉÓÚß^ÈċṫẄy(tẀŸng)ẄẀÔO(shẀẀ)ÖŴ£Ỳṁ(shẀṀ)ŷ(jẀṀ)ṀóĠṡṖÖ¶ỳÊÇẂ(dẀĠ)ÁḃṀæÔÚṁÄ�����£ỲŴÎġÉÁËÝ^éÍṠġöṁÄḂḞŴÅÏḃṗÂuḂḟî}�����£ỲṀòÆÆß@ÓṁÄẅÖÃæÍỲÓŴèÒẂÒṠ¶ẀṁÄr(shẀẂ)ég�£Ṡ

ÈýÊÇöẅḞẂ(yẀ©ng)ÓÃß^ÓÚÎÒṠ£ỲëmÈṠÔÚÄġŴ©ÌضẀṁÄöẅḞ����£ỲÖÇÄÜḞĠṖÀÅcAIẂ(yẀ©ng)ÓÃÒÑẄ(jẀ©ng)ÈḂṁÃÁËÁỳẃÃṁÄÂäṁØŴ§ṗû£Ỳṁḋẁü¶àṁÄỳ(xẀỲ)ṖÖöẅḞġäMÖøẁṫṖN¶àÓṠŸỳḞ(gẀẀ)ŴÔṠŸṁÄŴèÇó����£ỲÄṡÇḞÊŴöĠḃ]ÓŴÁỳẃÃṁÄẄâQṖẄḞẁÈċẁĠÉwß@Ŵ©ÍṀüc(diẀ£n)�����£ỲÆäḟẅÙ|(zhẀỲ)ÊÇÆóI(yẀẀ)ḊÓÚöẅḞI(yẀẀ)Õ(wẀṀ)ÀíẄâṁÄÉî¶ÈỳḞͶÈë®a(chẀ£n)ġöḟÈṁÄ(yẀu)ṠŸßÎṀÕæÕýṪöṁẄÎṠ���Ḃ£

ÔS¶àSÉÌÔÚŴûṫṪÔÉíAIṖẄḞẁr(shẀẂ)��£ỲÍùÍùĠÉÈḂṁÄÊÇ(shẀẂ)ò(yẀĊn)ÊÒṁÄṁ(shẀṀ)ŷ(jẀṀ)�����£Ỳß@ÒĠ§(dẀ£o)ÖÂÁËÓÃôḊ®a(chẀ£n)ÆṖṁÄÆÚÍûÖṁÆḋẁß�£ỲÔÚÂäṁØṁÄówò(yẀĊn)ÉÏġöỲF(xiẀĊn)OṀóṁÄÂäĠîẁŴḂ£ḊÓÚÓÃô¶øÑÔ�£Ỳ AIḞĠṖÀṗĊġÌṠŸÄṡÇḞØẄŴèẄâQṁÄî}ÖṫÒẂéËÄüc(diẀ£n)£ỲÒṠÊÇËãṖẀöẅḞÏŶÖÆ�£Ỳ¶ŷÊÇÇḞ¶ËĠỳüc(diẀ£n)À§ëy£ỲÈýÊÇġÉḟẅÈÔÈṠÝ^ẁß�����£ỲËÄÊÇÖÇÄÜÅcÉî¶ÈẂ(yẀ©ng)ÓÃĠṠṪã��Ḃ£

ÍỲr(shẀẂ)ḞĠṖÀŴŴI(yẀẀ)ṁÄḞl(fẀḂ)ÕṗÒĠÃæÅRÁËÖT¶àṁÄÌôŵ(zhẀĊn)����Ḃ£ÆäÖŴḂḞŴẅÆỲṖẀḞẁḂḟṁÈḊøÈ(nẀẀi)ḞĠṖÀÊŴö®a(chẀ£n)ÉúÁËÒṠ¶ẀṁÄÓḞí£ỲÔÚẁ߶ËŴÂÆṖîI(lẀḋng)Óò���£ỲÄṡÇḞøÈ(nẀẀi)ṁÄṡÕÈḟÈÔṀæÎṀÌîÑa(bẀġ)�����£ỲḊ®a(chẀ£n)ÆṖ(chuẀĊng)ŴÂṁÄÓḞíÈÔÈṠÝ^Ṁó�����Ḃ£

ŷ(jẀṀ)øëHØÅṠùẄŵẄMṡ(IMF)ṗḋĠỳṁÄṁ(shẀṀ)ŷ(jẀṀ)ï@Êẅ��£Ỳ2022ÄêÈḋÇòGDPṡÁṡġỲß^100Èf|ÃÀÔẂ����£ỲÏàḟÈ2021Äê96.29Èf|ÃÀÔẂÔöéL4.05%£ỲṁḋÕûówÔöËÙé_ÊỳṖÅẅ����Ḃ£2022ÄêøÈ(nẀẀi)Éú®a(chẀ£n)ṡÖṁ1210207|ÔẂ£ỲḟÈÉÏÄêÔöéL3.0%�����Ḃ��£ṡvÓ^ẄüÄêṁÄṗĊġÌí(xiẀĊng)ÄṡÊŴö�����£ỲÕŷẁ®îí(xiẀĊng)ÄṡṖÅẅ����£ỲṁØ®a(chẀ£n)îí(xiẀĊng)ÄṡÖŵuήṡs£ỲÉÌI(yẀẀ)îí(xiẀĊng)ÄṡÝ^éṖÖÉḃ����£ỲŴŴI(yẀẀ)ÜỳŷẃÍÓĠỳŷṗ©Ẃ(yẀ©ng)uÈëïẃÍ£ỲḞĠṖÀÏṁẄy(tẀŸng)ỳŸġÉŴŴI(yẀẀ)ÔöËÙÖŵÄêṖÅẅ���Ḃ£

ŷ(jẀṀ)a&s plusÕ{(diẀĊo)ÑŴḞl(fẀḂ)ỲF(xiẀĊn)�����£ỲÅc2021ÄêÏàḟÈ���£Ỳ2022ÄêøÈ(nẀẀi)ṗĊġÌí(xiẀĊng)ÄṡỳÓËÙṠØÅŸ£ỲÔöéLÝî^(qiẀḃng)Å����£ỲḞĠṖÀỳŸġÉỳḞṗĊġÌí(xiẀĊng)ÄṡÊŴöḟ£ġÖÖøṖ(wẀ§n)¶ẀṁÄÔöéL£ỲṁḋÊÜÊŴöẁ ���Ḃḃí(xiẀĊng)ÄṡṖÅẅ���ḂḃẄṠẁ¶ÖÜÆÚÀéLṁȶàṖẄÃæÒòËØÓḞí���£ỲÕûówÊŴöÔöËÙÓŴËùṖÅẅ£ỲÉõÖÁÒṠŴ©Ò(guẀ©)Ä£Ý^ŴḂÇÒÊŴöỳŸÖŴṁÄÆóI(yẀẀ)ÃæÅRÖøẅŶṀóÉúṀæẃÁḊ����Ḃ£

ḊÓÚṀóŴÍḞĠṖÀÏṁẄy(tẀŸng)ỳŸġÉÉ̶øÑÔ£ỲẄüÄêíÒĠẅoẁúŴŴI(yẀẀ)Ḟl(fẀḂ)ÕṗġḟÁṫ����£ỲÔÚṀóṁ(shẀṀ)ŷ(jẀṀ)ḂḃÔÆÓ(jẀỲ)Ëã�����ḂḃÈËṗĊÖÇÄÜ��ḂḃÎïÂ(liẀḃn)ẅW(wẀ£ng)ṁÈŴÂÅdỳỳŴg(shẀṀ)ÙxÄÜÏÂ�����£ỲÍẀß^ÜỳŷỳḞÆẄÅ_(tẀḃi)ṁÄ(yẀu)Ý����£ỲÔÚÓÃôṁ(shẀṀ)ṪÖṠŸŶD(zhuẀ£n)ŴÍÖŴÕÒṁẄḞĠṖÀÖ®ÍâṁÄḞl(fẀḂ)ÁḊüc(diẀ£n)����£ỲẄèÖúṪÔÉíÙYÔṀ����£ỲÕûẃÏẃÏṪṫṠïḞéÙYÔṀ����£Ỳ(shẀẂ)ỲF(xiẀĊn)ṖŷÕ(wẀṀ)ṁÄĠî®ṠŸ£Ỳḋ@ṁÃŴÂṁÄḞl(fẀḂ)ÕṗC(jẀ©)Óö���Ḃ£

ḊÓÚÖŴŴḂŴÍḞĠṖÀÏṁẄy(tẀŸng)ỳŸġÉÉ̶øÑÔ��£ỲÓÉÓÚṡÍôÙYÔṀỳŸÖŴÔÚÖŴŴḂŴÍṡÍôÈẃów�����£ỲÊÜẄ(jẀ©ng)ú(jẀỲ)h(huẀḃn)ẅġÓḞí���£Ỳß@îŴÍṁÄṡÍôḊḞĠÈḋṗÜÀíí(xiẀĊng)ÄṡṁÄͶÈëġÊỲF(xiẀĊn)ṖÅẅÓ^ÍûṁÄÚ

Ý£ỲÍỲr(shẀẂ)ÒÑẄ(jẀ©ng)ẄṠẁ¶í(xiẀĊng)ÄṡṠØṡîÖÜÆÚÒĠḟṠÀéL��£ỲéÁËĊÕÒŴÂṁÄḞl(fẀḂ)ÕṗġöÂṖ��£ỲĠṠÉÙỳŸġÉÉÌÒĠé_ÊỳÔÚÖÇṠÛÂÃÓÎḂḃÖÇṠÛÁÖI(yẀẀ)����ḂḃÖÇṠÛË®ÀûṁÈÖŴŴḂŴÍí(xiẀĊng)ÄṡÖŴḞl(fẀḂ)ÁḊ£ỲĊÕÒṫẄy(tẀŸng)ḞĠṖÀÖ®ÍâṁÄŴÂÉÌC(jẀ©)��Ḃ£

ÄÁṡṁÄẄǶÈṡṀ�����£Ỳŷ(jẀṀ)a&s plusẄy(tẀŸng)Ó(jẀỲ)ṁ(shẀṀ)ŷ(jẀṀ)ï@Êẅ��£Ỳ2017-2022ÄêÖŴøḞĠṖÀÏṁẄy(tẀŸng)ỳŸġÉÊŴöṁÄÒ(guẀ©)Ä£ṖÖeé3158.00|ÔẂ����Ḃḃ3631.70|ÔẂḂḃ4067.51|ÔẂ���Ḃḃ4474.26|ÔẂ�����Ḃḃ4742.71|ÔẂ�Ḃḃ5169.55|ÔẂ��£ỲẄüÎåÄêÔöéLÂÊẁṫṪÔÊÇ13%Ḃḃ15%����Ḃḃ12%Ḃḃ10%���Ḃḃ11%Ḃḃ9%����Ḃ£

a&s plusÍẀß^ṪßÔLÅcẅíṁÄŴÎÊẄ£ỲÏòÆóI(yẀẀ)ỳḞÓÃôÕ{(diẀĊo)ÑŴÖÇÄÜḞĠṖÀÂäṁØëyṁÄÖṫÒẂÔÒò����£ỲÇḞÈýṖÖeÊÇẂ(yẀ©ng)ÓÃŴ§ṗûoṖẀß_(dẀḃ)ṁẄîA(yẀṀ)ÆÚŴ§ṗûḂḃỳỳŴg(shẀṀ)ġÉÊì¶ÈĠṠṪã���Ḃḃ®a(chẀ£n)I(yẀẀ)ËéÆỲṠŸÀ(yẀḃn)ÖØ�����£ỲÄß@Ŵ©ÔÒòÖŴĠṠëyṡṀġö����£ỲÄṡÇḞÖÇÄÜḞĠṖÀṁÄÂäṁØÈÔÈṠÌÓÚġõỳëA¶Î£ỲẂ(yẀ©ng)ÓÃŴ§ṗûÊÇÓḞíÓÃôßxñÖÇÄÜḞĠṖÀ®a(chẀ£n)ÆṖṠòÕßẄâQṖẄḞẁṁÄṁÚÒṠÒẂËØ��Ḃ£

ġýṀËÖ®Íâ��£ỲÔÚÕ{(diẀĊo)ÑŴÖŴSÉÌṀúḟíÒĠṖṀÓġġöÄṡÇḞÖÇÄÜẂ(yẀ©ng)ÓÃÂäṁØÖŴṀæÔÚṁÄî}£ẃ

ÒṠÊÇÄṡÇḞÈËṗĊÖÇÄÜÔÚḞĠṖÀŴŴI(yẀẀ)ṁÄBÍẁÈÔÈṠÝ^ṁÍ�����£ỲŴèÒẂËùÓŴzÏñî^¶ỳÄÜḊÒîlŴÅÏḃßM(jẀỲn)ŴŴÈḋÃæÖÇÄÜṖÖÎöÖ®r(shẀẂ)��£ỲÈËṗĊÖÇÄÜÔÚḞĠṖÀŴŴI(yẀẀ)ṁÄr(jiẀĊ)ÖṁĠÅÄÜÕæÕýÍṗï@ġöí�����£ỲÄṡÇḞṁÄỲF(xiẀĊn) îHHÊÇÓÃŴḂĠṡṖÖËãṖẀẄâQŴḂĠṡṖÖṁÄî}¶øÒÑ����£Ṡ

¶ŷÊÇøÈ(nẀẀi)ÆóI(yẀẀ)AIÔO(shẀẀ)äṁÄġöØÁṡÒÑẄ(jẀ©ng)ÕỳÕûów®a(chẀ£n)ÆṖġöØÁṡṁÄ70%ṪóÓÒ£ỲÓÈÆäÔÚÒßÇéÖ®ẃó����£Ỳ@

^(qẀḟ)ḂḃŶkṗḋÇÓîṁÈḊëṪÓÉÚḟøṁÈÖÇṠÛṖÀÒß®a(chẀ£n)ÆṖŴèÇóẁüỳÓ(qiẀḃng)ÁÒ���£ỲÎüÒýÁËḟ¶àÆóI(yẀẀ)ṁÄêP(guẀḂn)Ṫḃ����£ỲÒĠÔìġÉÁËÊŴÃæ®a(chẀ£n)ÆṖÍỲÙ|(zhẀỲ)ṠŸÀ(yẀḃn)ÖØÅcÙ|(zhẀỲ)Áṡ

ḃĠîĠṠýRṁÄỲF(xiẀĊn)Ïó£Ṡ

ÈýÊÇṁ(shẀṀ)ŷ(jẀṀ)ṁÄÖÆỳsŴÔ���£Ỳ AIÂäṁØÒÀÙṁ(shẀṀ)ŷ(jẀṀ)Ó(xẀṀn)ẅṠùṁA(chẀġ)ËãṖẀ����£ỲÒòṀËḋ@ṁÃẁßÙ|(zhẀỲ)Áṡṁ(shẀṀ)ŷ(jẀṀ)ÊÇÂäṁØṁÄêP(guẀḂn)æI�£ỲÔÚÒṠŴ©ṫẄy(tẀŸng)ḞĠṖÀÖ®ÍâṁÄöẅḞ���£ỲÈḟṖḊẄy(tẀŸng)ÒṠ�����ḂḃË(biẀḂo)Ê(zhẀġn)��ḂḃẁßÙ|(zhẀỲ)ÁṡṁÄṁ(shẀṀ)ŷ(jẀṀ)�£Ỳ§(dẀ£o)ÖÂ(chuẀĊng)ŴÂẂ(yẀ©ng)ÓÃßM(jẀỲn)¶ÈẅÂý�����£Ṡ

ËÄÊÇëSÖøøÈ(nẀẀi)ÈËÄṪReÒ(guẀ©)Ṗ¶ÒÔỳḞṁ(shẀṀ)ŷ(jẀṀ)ḞĠÈḋṖẀṁÈġöÅ_(tẀḃi)£Ỳë[ËẄÅcḞĠÈḋoÒÉÒĠŷ(huẀỲ)ÊÇÖÇÄÜḞĠṖÀÂäṁØṁÄÖØÒẂëyî}��Ḃ£ÒÔṁ(shẀṀ)ṪÖġÇÊŴẄẀÔO(shẀẀ)éÀý�£ỲëSÖøṁ(shẀṀ)ṪÖṠŸġ̶ÈṁÄÌáẁߣỲḞĠÈḋÌôŵ(zhẀĊn)ÒĠḃÔẄṀó�£ỲÃæḊÍ(fẀṀ)ës¶àÓṁÄẂ(yẀ©ng)ÓÃöẅḞ£ỲẅW(wẀ£ng)Ẅj(luẀḞ)ẃÍṁ(shẀṀ)ŷ(jẀṀ)ÙY®a(chẀ£n)ṁ(shẀṀ)ÁṡýṀó����£ỲẅW(wẀ£ng)Ẅj(luẀḞ)ß

ẄçÒĠëyÒÔḟṠ¶ẀÁxḂ£

a&s plusÕJ(rẀẀn)é���£ỲÒẂỳÓṡìÖÇÄÜẂ(yẀ©ng)ÓÃÂäṁØËÙ¶È�£ỲḟØíÒẂÌÀíẃÃŴŴI(yẀẀ)Éî¶ÈËéÆỲṠŸî}�����£ỲḟíỲF(xiẀĊn)éÓÃôĠṠỳŸÖŴ����ḂḃẂ(yẀ©ng)ÓÃÅc®a(chẀ£n)ÆṖṖÖÉḃḂḃÈḟṖḊË(biẀḂo)Ê(zhẀġn)ṠŸṁÄẄẀÔO(shẀẀ)�����£Ỳ§(dẀ£o)ÖÂġöỲF(xiẀĊn)ÒÔÏ îr£ẃ

ÊṪÏÈÊÇöẅḞËéÆỲṠŸÀ(yẀḃn)ÖØ£ỲÔÚ®a(chẀ£n)ÆṖẃÍí(xiẀĊng)ÄṡṁÄß^ġÌÖŴ����£ỲÓÃôÕJ(rẀẀn)éÖÇÄÜṠŸḟãÄÜẄâQÒṠÇŴî}£Ỳṁḋ(shẀẂ)ëHÉÏÈËṗĊÖÇÄÜĠḃĠṠÊÇÈfÄÜ����Ḃ£ÔÚẃܶàËéÆỲṠŸöẅḞÀï£ỲÆä(shẀẂ)ŴèÒẂͶÈëṀóÁṡṁÄÈËÁḊ����ḂḃÎïÁḊÈċẄâQöẅḞṠŸṁÄî};

ÆäṀÎÊÇ®a(chẀ£n)ÆṖÅcẄâQṖẄḞẁṁÄËéÆỲṠŸî}Ḃ£®(dẀḂng)ÇḞṡṀí���£ỲĠṠṗÜÊÇß

ẅÓ(jẀỲ)ËãßÊÇÔÆÓ(jẀỲ)Ëã£Ỳ(shẀẂ)ëHÉ϶ỳÊÇÔÚẄâQüc(diẀ£n) îṁÄî}��£ỲṁḋÓÉÓÚËéÆỲṠŸÌḋÀ(yẀḃn)ÖØ�����£ỲÔÚẁṫ(gẀẀ)ṗ(jiẀḊ)üc(diẀ£n)ÉÏĠṡÊŵÖÇÄÜṠŸẃÍṁ(shẀṀ)ŷ(jẀṀ)ÁṫŶD(zhuẀ£n)ṁÈAIẂ(yẀ©ng)ÓÃÊÇÒṠ(gẀẀ)ẃÜÍ(fẀṀ)ësṁÄß^ġÌ�����Ḃ£ÒĠÕýÒò?yẀĊn)éÈçṀË£Ỳ®?dẀḂng)ÇḞI(yẀẀ)È(nẀẀi)SÉÌÆÕḟé¶ỳḟÈÝ^ÆÚṀýAIí(xiẀĊng)ÄṡË(biẀḂo)Ê(zhẀġn)ṠŸṁÄḟMṡìṁẄí����£ỲË(biẀḂo)Ê(zhẀġn)ẄẀÔO(shẀẀ)ḃÔÚÒṠ¶Ẁġ̶ÈẅẄâËéÆỲṠŸṁÄÍṀüc(diẀ£n)£ỲṪí(xiẀĊng)ÄṡṁÄẄṠẁ¶ṪṁÃẁüḟãÓÚÌ(zhẀẂ)ŴŴ;

ṪîẃóÊÇËãṖẀËéÆỲṠŸî}�£ỲÓÉÓÚËãṖẀṁÄġÖÀm(xẀṀ)ẁüŴÂ(shẀẂ)ỲF(xiẀĊn)ÁËṀóÒ(guẀ©)Ä£ÖÇÄÜẂ(yẀ©ng)ÓÃṁÄÂäṁØ£ỲṁḋËãṖẀṁÄÉýỳÊÇÓÀoÖṗẅġṁÄß^ġÌ�����£Ỳß@§(dẀ£o)ÖÂSÉÌÔÚßM(jẀỲn)ŴŴṁ(shẀṀ)ŷ(jẀṀ)Ò(guẀ©)���ḂḃṡÉÒṠŸṡÉzËṫẃÍṀóṁ(shẀṀ)ŷ(jẀṀ)ÈÚẃÏr(shẀẂ)ÔöỳÓÁËĠṠÉÙëyî}����£Ỳß@üc(diẀ£n)ÄṡÇḞÒĠÖṠÄÜÍẀß^ỳỳŴg(shẀṀ)ṁÄṁüṀú��ḂḃËãṖẀṁÄṖ(wẀ§n)¶ẀṁÃÒÔẅẄâ�����Ḃ�����£ṡ¶øÑÔÖ®£ỲẅẄâöẅḞËéÆỲṠŸÍṀüc(diẀ£n)����£ỲĠḃĠṠÊÇÓÉÄġÒṠîSÉÌḟãÄÜẂ(dẀĠ)ṪÔẄâQṁÄ£ỲŴèÒẂ®a(chẀ£n)I(yẀẀ)æÉ϶à(gẀẀ)h(huẀḃn)ṗ(jiẀḊ)ṗĠÍỲ

ḃÅc����Ḃ£

ẅCẃÏÉÏÊö£ỲÄṡÇḞṁÄëyüc(diẀ£n)ṀóẁÅÉæỳḞṁẄß@Ṫ(gẀẀ)ÖṫÒẂh(huẀḃn)ṗ(jiẀḊ)£ẃ

(1)ÒṠÊÇŴèÒẂṖeÀÛÃæÏòöẅḞṁÄṁ(shẀṀ)ŷ(jẀṀ)�����£Ỳ¶ŷÊÇŴèÒẂṗĊġÌé_Ḟl(fẀḂ)ÃæÏòöẅḞṁÄËãṖẀ��£ỲÈýÊÇŴèÒẂṀóÒ(guẀ©)Ä£ṁÄÓ(xẀṀn)ẅÏṁẄy(tẀŸng)ßM(jẀỲn)ŴŴËãṖẀṁÄÓ(xẀṀn)ẅ�����£ỲÄÜṪÇḞẃó¶ËṁÄ®a(chẀ£n)ÆṖġŴÝdÖÇÄÜËãṖẀ���£ỲËÄÊÇŴèÒẂÒṠ(gẀẀ)ÆẄÅ_(tẀḃi)ÜỳŷḊẄÓÖÇÄÜṗḊÄÜẃÍŴŴI(yẀẀ)ṁÄŴèÇó;

(2)Ò(guẀ©)Ä£ṠŸÖÇÄÜẂ(yẀ©ng)ÓÃĠṡÊŵġÉḟẅẁß��Ḃ£ÔS¶à®a(chẀ£n)ÆṖÅcṖẄḞẁÔÚÑÝÊẅṠòÕßPKṁÄëA¶Î¶ỳÌÓÚÏàḊÀíÏëṁÄh(huẀḃn)ẅġÖŴ����£ỲṁḋṁẄÁË(shẀẂ)ëHṁÄh(huẀḃn)ẅġÖŴ��£ỲÓÃôḟãŷ(huẀỲ)Ḟl(fẀḂ)ỲF(xiẀĊn)Ý^ṀóṁÄĠî®���Ḃ£ÏàḊẅŶṀóġÉḟẅṁÄͶÈë£Ỳ

sṁÃĠṠṁẄîA(yẀṀ)ÆÚṁÄŴ§ṗû����£ỲÖÇÄÜẂ(yẀ©ng)ÓÃṁÄŴ§ṗûÍùÍùÄÏŶ@ḟḟŶH£ỲṪḟ¶àÓÃôÍû¶ø

sĠẄ;

£Ẁ3)ḞĠÈḋî}�����Ḃ£ÔÚŴŴI(yẀẀ)ßM(jẀỲn)ÈëÖÇÄÜṠŸÖ®ẃó�����£ỲÒṠṖẄÃæÈËṗĊÖÇÄÜṡÉÒÔ(shẀẂ)ỲF(xiẀĊn)oÈËîẁÉîA(yẀṀ)�����£ỲṠùÓÚÖẂṪRĠḃÄÜòṪÔÎÒŴŶÕýṁØṪÔÓ(dẀḞng)ṠŸß\(yẀṀn)ŴŴ���£Ỳß@ṖNQĠßṖẄÊẄÍùÍùŷ(huẀỲ)®a(chẀ£n)ÉúÈËoṖẀîA(yẀṀ)ÁÏṁÄẄY(jiẀḊ)ṗû�����£ỲÁíÒṠṖẄÃæÒîlṁÄṁ(shẀṀ)ŷ(jẀṀ)¶ỳẄ(jẀ©ng)ß^ẁ߶Èâṡs��£Ỳr(jiẀĊ)Öṁßh(yuẀ£n)ġỲÓÚÇḞ����£ỲÓÈÆäÊÇ(gẀẀ)ÈËë[ËẄî}£Ỳ§(dẀ£o)ÖÂḟṠṖẁḞẁṁÄC(jẀ©)ÂÊṪṁÃẁüẁß����£ỲḊÉçŷ(huẀỲ)ṁÄÓḞíÒĠẁüṀóḂ£

ÒòṀËÒẂÕæÕýẄâQÂäṁØỳḞÉúẁùṁÄî}����£ỲḟØíÍṠÆÆËãÁḊḂḃËãṖẀ�����ḂḃẂ(yẀ©ng)ÓÃ�����ḂḃġÉḟẅṁÈÒòËØ����£ỲÕýÃæÄṡÇḞÉŴṀæṁÄËÄṀóëyî}£ẃ

ÒṠÊÇÖŴøḞĠṖÀÊŴöṁÄḊÓÚẃ£ÁṡÒîlDÏñṖÖÎöṁÄAIẂ(yẀ©ng)ÓÃŴèÝ^Ṁó£ỲṁḋÄṡÇḞṁÄẂ(yẀ©ng)ÓÃÈÔÈṠÌÓÚġõĠẄëA¶Î����£ỲÔẄÍùẃóḞl(fẀḂ)Õṗ£ỲöẅḞŷ(huẀỲ)ÔẄíÔẄ¶àÔẂ�����£ỲẂ(yẀ©ng)ÓÃŷ(huẀỲ)ÔẄíÔẄÍ(fẀṀ)ës�£ỲÃæÅRAIṁÄoÏŶṡÉÄÜŴÔ£ỲÆóI(yẀẀ)ŴèṪöẃÃéLÆÚŴÔṁÄỳỳŴg(shẀṀ)Ḋ(chẀġ)ä��£Ṡ

¶ŷÊÇḞĠṖÀí(xiẀĊng)ÄṡÊÇỳŸ®a(chẀ£n)I(yẀẀ)��ḂḃỳỳŴg(shẀṀ)�ḂḃÄ£ÊẄḂḃÙYḟẅ�����ḂḃṖŷÕ(wẀṀ)éÒṠówṁÄÍ(fẀṀ)ësÏṁẄy(tẀŸng)����£ỲÉæỳḞÇḞ¶ËĠÉỳŸ���ḂḃṀæḊ(chẀġ)ḂḃṫÝ����ḂḃṗÜÀíḂḃẂ(yẀ©ng)ÓÃṁȶà(gẀẀ)®a(chẀ£n)I(yẀẀ)æl����£Ỳ®(dẀḂng)ÏÂÙxÄÜß^ġÌÖŴ£Ỳ AIHHBÍẁṁẄÁËĠÉỳŸṁÈÎ(gẀẀ)h(huẀḃn)ṗ(jiẀḊ)����£ỲÖÇÄÜŴ§ṗûßÓŴÝ^ṀóṁÄÌáÉýṡÕég£Ṡ

ÈýÊÇṪṫéṫẄy(tẀŸng)ÖÆÔìI(yẀẀ)����£ỲḞĠṖÀ®a(chẀ£n)I(yẀẀ)æéLḂḃġÉḟẅẁßÒĠÊÇ[ÔÚÆóI(yẀẀ)ÃæÇḞṁÄÒṠṁÀỲF(xiẀĊn)(shẀẂ)î}��£ỲġÉḞÙÉÏǧÈËṁÄê (duẀỲ)Îé����£ỲỳÓÉÏẅŶî~ṁÄ IäNḂḃÑŴḞl(fẀḂ)ġÉḟẅ£ỲÏëÒẂÒṠÖḟẅoÒ§ṫẄy(tẀŸng)ḞĠṖÀẅŶî^����£ỲṪöṀṗÖḟẂ(yẀ©ng)ÓÃṪṁÃÔẄíÔẄÆDëy��£Ṡ

ËÄÊÇÙṁÀỲF(xiẀĊn)ÓŴÍæỳÒÌḋ¶à���£ỲÇÒoṖẀŴÎġÉṁ(shẀṀ)ŷ(jẀṀ)é]h(huẀḃn)����£ỲÖḟẄÓ§(dẀ£o)ÖÂÑÛÏÂṁÄḞĠṖÀí(xiẀĊng)Äṡ(gẀḞu)ġÉ⸺ỳŸġÉÉÌÄÃÖøṫẄy(tẀŸng)ḞĠṖÀSÉÌṁÄzÏñC(jẀ©)�����Ḃḃ AI(chuẀĊng)I(yẀẀ)ṗḋËẅṁÄËãṖẀ�����Ḃḃ ICTSÉÌṁÄṖŷÕ(wẀṀ)Æṫ�£ỲÕÒṁÚÈýṖẄṗḋËẅṪöÜỳŷẄṠẁ¶£ỲṪṫI(yẀẀ)Ä£ÊẄoṖẀŴÎġÉṁ(shẀṀ)ŷ(jẀṀ)é]h(huẀḃn)����£ỲÒĠÊÇŴŴI(yẀẀ)ÃæÅRṁÄṀóî}Ḃ£