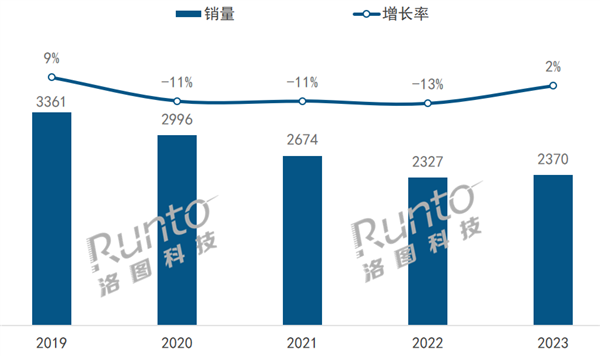

根據(jù)洛圖科技(RUNTO)報告數(shù)據(jù)顯示,2023年�����,中國藍牙音箱市場銷量為2370萬臺�����,同比增長1.9%。其中��,線上市場銷量為2109萬臺��,在全渠道的占比達到89%

從2014年到2019年����,伴隨藍牙技術的不斷成熟與滲透,中國藍牙音箱市場一直保持著高速增長����。

2020年起,市場受產(chǎn)品技術成熟���、迭代升級緩慢�,智能音箱沖擊����,以及疫情的影響,在到2022年的三年期間�,銷量連續(xù)下滑10%以上��。

2019-2023年 中國藍牙音箱市場銷量及變化

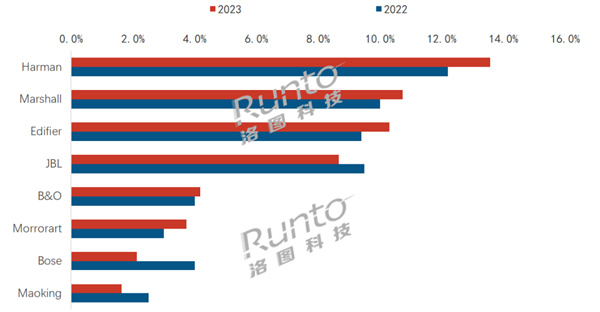

中國藍牙音箱市場品牌格局的長期特點是:國際品牌占據(jù)主力位置�����,本土品牌處于劣勢���。

根據(jù)洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù)顯示,2023年�,Harman(哈曼卡頓)的銷額份額達到13.6%,比2022年增長1.4個百分點�����,位居市場第一���。哈曼卡頓主要以家居式桌面音箱和電腦音箱產(chǎn)品為主�����,主打高顏值,以玻璃為原材料的各類水晶音箱深受消費者喜愛���。

Marshall曾是吉他和樂器音箱生產(chǎn)廠商���,2017年轉戰(zhàn)民用消費級音箱市場�����,憑借獨特的復古造型和出色的音質���,迅速打開市場。2023年取得10.7%的線上市場份額�,并保持增長。

2022-2023年 中國藍牙音箱線上市場按銷額品牌結構

Edifier(漫步者)憑借其爆款新品光冷能量音箱New-X和各類帶有RGB彩燈的電腦音箱在2023年實現(xiàn)增長���,超過JBL�����,位列市場前三��,在線上市場的銷額份額達到10.3%���,同比增長0.9個百分點。

此外�,中國品牌Morrorart依靠高端藝術品音箱R1和老品歌詞音箱、壁畫音箱以及家居式桌面音箱新品時光相冊搶占了中高端市場份額�����,線上市場的份額達到3.7%,比2022年增長了0.7個百分點�。

貓王音響近年來的產(chǎn)品創(chuàng)新力不足、市場形態(tài)固化���,高端化進程也有所放緩�����,市場份額隨之下降��。