中國春節(jié)一般會影響企業(yè)品牌15天左右的生產(chǎn)和銷售�,當(dāng)春節(jié)在1月或2月不同的月份,即會造成同比變化數(shù)據(jù)的失真��。所以一般地�,在判斷品類市場開年表現(xiàn)的時候�,需要將前兩個月合并來進行比較。

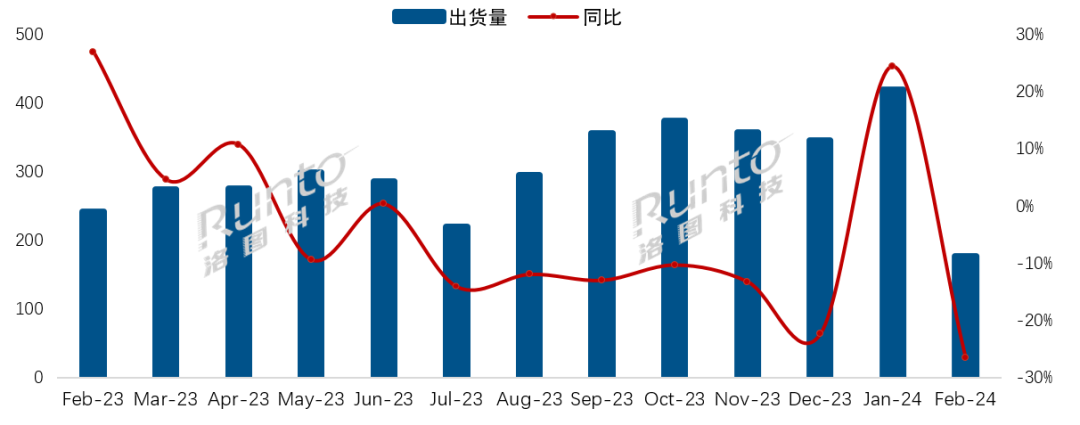

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)�,2024年1月和2月累計來看�,中國智能平板線上市場迎來了開門紅,實現(xiàn)零售量為192.3萬臺��,同比增長14.4%��。銷量的大幅增長一方面來自于2023年的低基數(shù)��,另一方面則來自于當(dāng)期產(chǎn)品降價和品牌發(fā)力共同加劇的市場競爭��。

2023-2024年 中國智能平板線上市場分月度銷量

數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù),單位:萬臺

今年前兩個月的線上市場均價為2569元�,同比2023年下降14.4%。受單價下移的影響��,整體零售額也微降2.1%�,達到49.4億元。

品牌方面��,華為和小米兩大龍頭品牌的市場表現(xiàn)亮眼�。“芯片回歸”給華為平板導(dǎo)入不少流量的轉(zhuǎn)化�,前兩月的線上銷量同比實現(xiàn)近一倍的增長;小米則延續(xù)2023年漲勢�,同比實現(xiàn)了近30%的銷量增長�。

學(xué)習(xí)平板規(guī)模可觀�,漲幅較大

洛圖科技(RUNTO)將智能平板按適配場景暫時分為通用型��、學(xué)習(xí)平板(本)��、辦公本和智能閱讀器四種�。

根據(jù)洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù)顯示��,2024年1-2月��,通用型平板占比82.3%��,銷量同比增長9.7%��。

學(xué)習(xí)平板占比為10.1%��,銷量同比大漲42.3%�。其中,學(xué)而思依賴2023年底推出的新品“Xpad Pro系列”�,實現(xiàn)超五倍增長�;小猿、科大訊飛銷量的漲幅也在一倍以上�;這三個品牌位居銷量TOP3,CR3達到43.1%�。

辦公本占比3.8%�,漲幅超過30%,主要由科大訊飛�、漢王、文石的電子紙智能辦公本產(chǎn)品帶動增長��。

閱讀器占比不足4%�,但以56.7%的銷量同比成為漲幅最大的細分產(chǎn)品類型�。電子紙閱讀器的彩色化進程正在加快,2024年1-2月�,彩色的滲透率已達7.2%,同比增長5.8個百分點�。

2024年開年 中國智能平板線上市場分產(chǎn)品結(jié)構(gòu)銷量

數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù),單位:萬臺�,%

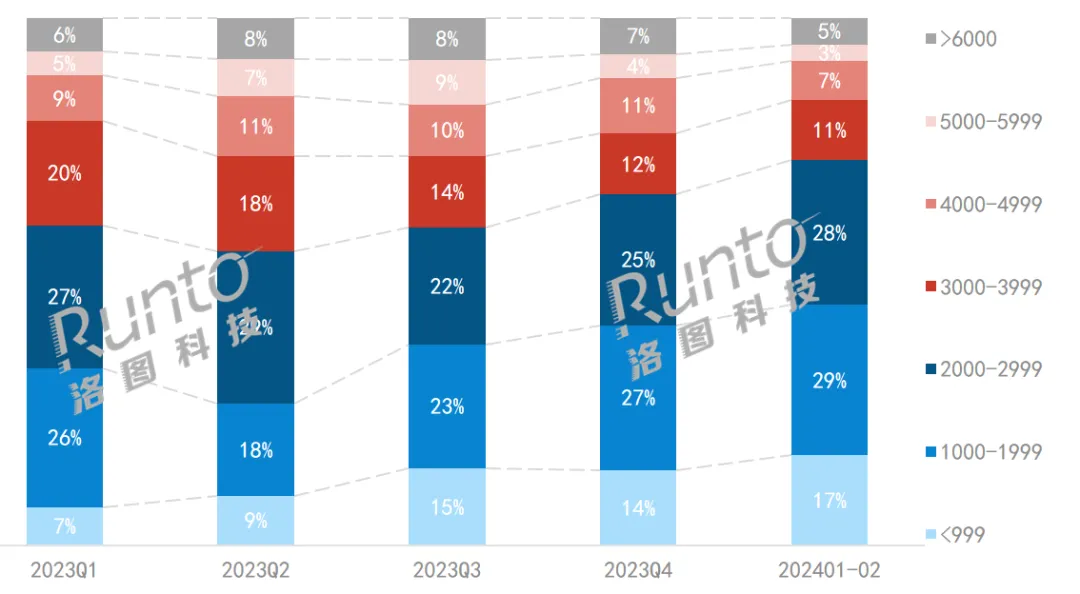

價位段下移明顯,<3000元占比超七成�,<1000元增長10個百分點

從2023年初到目前的市場價格結(jié)構(gòu)走勢來看,入門級產(chǎn)品暢銷和整體價格下移的趨勢非常明顯��。

根據(jù)洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù)顯示��,2024年1-2月�,3000元以下中低端價位段占比已升至73.1%�,同比增長了11.4個百分點��。特別顯著的�,低于1000元的產(chǎn)品份額從2023年初的7%升至目前的17%�。

具體來看,小米在低端價位段市場的產(chǎn)品布局加深��,蘋果對全產(chǎn)品線的接連降價促銷�,以及各大廠商為搶占市場份額紛紛推出中低端新品并降低價格,合力導(dǎo)致了市場整體價位段向下擠壓��。

2023-2024年 中國智能平板線上市場分價格段銷量結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù)��,單位:%

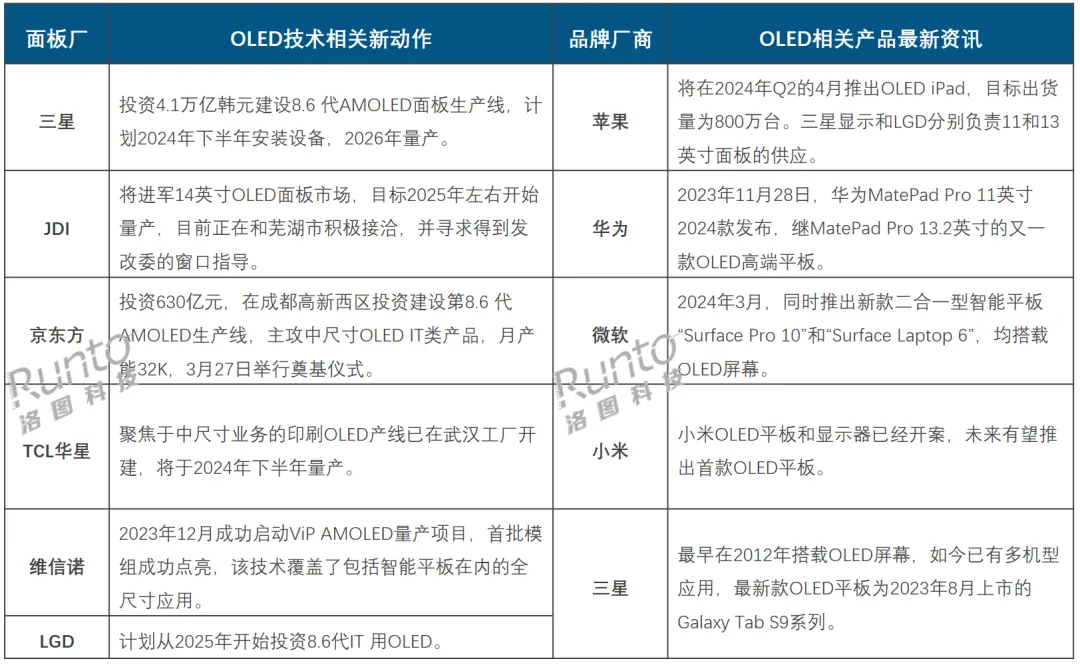

面板大廠增加OLED投資�,大品牌欲引領(lǐng)行業(yè)趨勢

兩大新興的屏幕顯示技術(shù)OLED和電子紙盡管目前的滲透率并不高,但增速方面��,電子紙不遑多讓��,前景方面��,OLED十分可期�。

根據(jù)洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù)顯示�,2024年1-2月��,LCD(液晶顯示)的滲透率為88.1%�,同比下降2.7個百分點;電子紙占到8.1%�,同比增長2.7個百分點�;OLED占比為3.8%,份額穩(wěn)定��。

采用電子紙的智能平板銷量同比大漲72.2%��,這主要得益于小猿學(xué)習(xí)平板�、掌閱和小米閱讀器等產(chǎn)品的推動。

采用OLED的智能平板盡管目前滲透率不高��,且增速僅僅跟隨大盤��。但從眼下頭部品牌的新品發(fā)布�,以及上游面板廠爭先恐后的集體下場擴大IT用OLED投資等供需兩端來看�,兩年之后,即G8.6 OLED面板廠陸續(xù)達產(chǎn)之后��,智能平板搭載OLED的比例走勢將會快速追向手機終端��。

智能平板OLED技術(shù)供應(yīng)鏈和品牌布局

數(shù)據(jù)來源:洛圖科技(RUNTO)整理