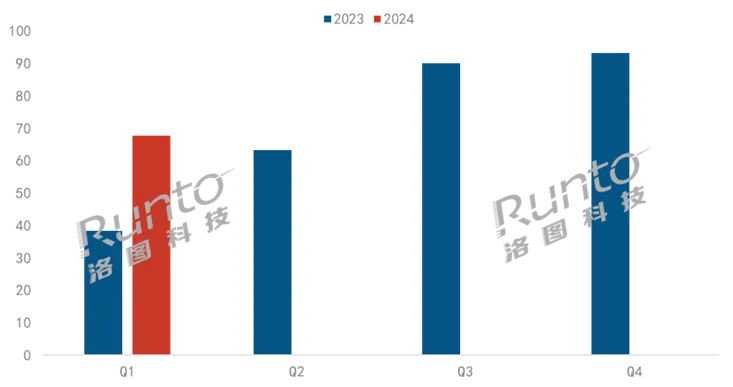

根據(jù)洛圖科技(RUNTO)最新發(fā)布的數(shù)據(jù)顯示����,2024年第一季度���,中國(guó)學(xué)習(xí)平板市場(chǎng)線上全渠道(含拼抖快)銷量為68.9萬(wàn)臺(tái),同比增長(zhǎng)79.9%�。

2023-2024年 中國(guó)學(xué)習(xí)平板線上零售市場(chǎng)季度銷量

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:萬(wàn)臺(tái)

由此可見����,中國(guó)家長(zhǎng)和學(xué)生們對(duì)教育硬件的輔導(dǎo)需求仍然在高速增長(zhǎng)。此外����,針對(duì)2024年第一季度的市場(chǎng)表現(xiàn),洛圖科技(RUNTO)還總結(jié)了以下四個(gè)方面的特點(diǎn):

品牌陣營(yíng)方面���,教培企業(yè)陣營(yíng)反超了科技型企業(yè)陣營(yíng)���,其主要憑借強(qiáng)大的內(nèi)容資源優(yōu)勢(shì)��,以及人工智能科研技術(shù)的助力��。

渠道方面���,今年第一季度,新興電商(拼抖快)的漲幅超過(guò)了1倍����。學(xué)習(xí)平板從2023年逐漸開始起量,經(jīng)過(guò)一年的積累和發(fā)展��,學(xué)習(xí)平板在新興電商市場(chǎng)逐漸穩(wěn)定���,內(nèi)容電商的傳播和種草效應(yīng)帶來(lái)了更多需求����。

價(jià)格方面����,產(chǎn)品均價(jià)上漲,說(shuō)明了家長(zhǎng)對(duì)學(xué)生的教育培養(yǎng)具有穩(wěn)定的����、較高的付費(fèi)意愿��。此外����,價(jià)格段的均衡化也體現(xiàn)了市場(chǎng)的供需兩端正在走向成熟��。

產(chǎn)品方面����,第一季度的重點(diǎn)品牌新品在AI大模型應(yīng)用上有了更深入的發(fā)展�,產(chǎn)品功能從個(gè)性化學(xué)習(xí)擴(kuò)展到教導(dǎo)學(xué)生學(xué)習(xí)方法;在硬件方面���,分辨率���、內(nèi)存、電池容量����、外設(shè)工具以及WIFI連接頻段等多個(gè)方面都能看到顯著升級(jí)。

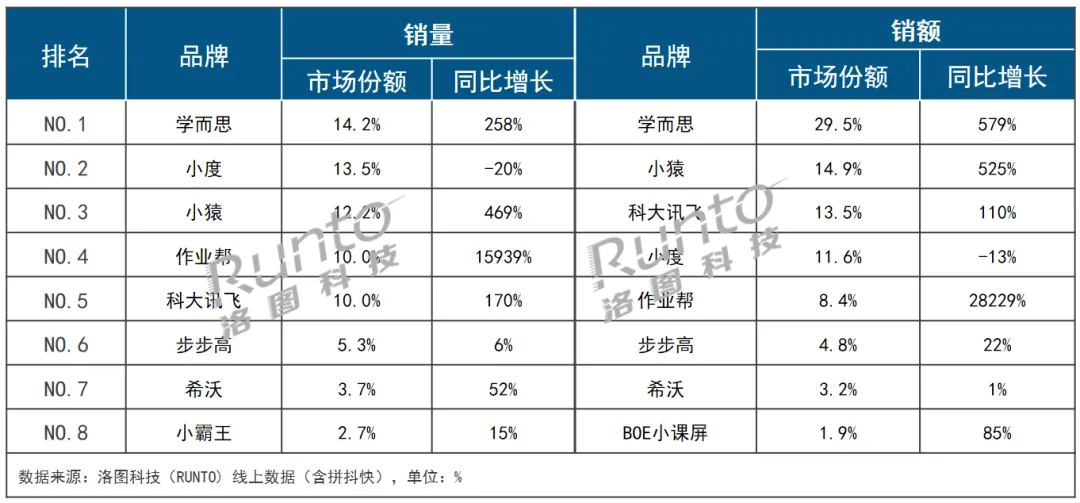

品牌:學(xué)而思位居量額雙口徑排名首位

與去年同期相比���,更多大品牌的涌入加速了市場(chǎng)格局的變化�。根據(jù)洛圖科技(RUNTO)線上全渠道數(shù)據(jù)顯示,2024年第一季度��,TOP4品牌的合計(jì)份額(CR4)為49.8%��,較去年同期下降11.3個(gè)百分點(diǎn)�,市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈。

2024年Q1 中國(guó)學(xué)習(xí)平板線上市場(chǎng)TOP品牌表現(xiàn)

學(xué)而思在量和額兩個(gè)維度上均位居第一�,其新系列產(chǎn)品“Xpad Pro”在第一季度助力其奪得6000元以上高端價(jià)位段的榜首位置。

小度以13.5%的銷量份額位居第二����,第一季度采取了鞏固中端價(jià)位段優(yōu)勢(shì)的策略。1月份的新品“K16”售價(jià)2299元�,憑借較高的性價(jià)比躋身第一季度暢銷機(jī)型TOP3。

小猿在銷額方面排名第二���,銷量排名第三�,其單一爆品“學(xué)練機(jī)”在第一季度的暢銷機(jī)型中位列榜首����。

作業(yè)幫銷量排名第四,收益于去年的低基數(shù)����,同比增長(zhǎng)較大���。作業(yè)幫在快手電商渠道上有重點(diǎn)布局,該細(xì)分渠道中排名靠前����。

科大訊飛以13.5%的銷額份額排名第三,銷量同比增長(zhǎng)近2倍���,2月底發(fā)布了售價(jià)2699元新品P30,加快拓展中端價(jià)位市場(chǎng)����。

步步高在銷量和銷額方面均排名第六,其在抖音電商渠道的同比增長(zhǎng)約為190%�,推動(dòng)了線上總體銷量的同比增長(zhǎng)。

第七名的希沃銷量大漲52%���,銷額增長(zhǎng)1%�。去年第一季度����,該品牌的產(chǎn)品線主要定位在3000元以上的中高端市場(chǎng)��。然而��,去年12月推出的售價(jià)為1399元中低端產(chǎn)品T1在抖音平臺(tái)上銷售火爆��,是銷量與銷額漲幅度差異較大的主要原因����。

此外���,小霸王憑借低價(jià)小尺寸產(chǎn)品進(jìn)入銷量的TOP榜單��,BOE小課屏則進(jìn)入了銷額TOP榜單���。

價(jià)格:高端上漲勢(shì)頭強(qiáng)勁,價(jià)格段結(jié)構(gòu)均衡化

根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)(不含拼抖快渠道)數(shù)據(jù)顯示�,2024年第一季度,學(xué)習(xí)平板線上市場(chǎng)均價(jià)為3357元�,比去年同期上漲了573元,增幅高達(dá)20.6%���。

分價(jià)格段來(lái)看�,1000-1999元銷量占比最高����,為21.8%���,但呈現(xiàn)明顯下降趨勢(shì),較去年同期下降了22.7個(gè)百分點(diǎn)�。這主要是由于重點(diǎn)品牌如小度、科大訊飛將中低端產(chǎn)品布局升級(jí)至2000-2999元的中端價(jià)位����,兩品牌在該價(jià)格段占據(jù)近六成的市場(chǎng)份額;同時(shí)也導(dǎo)致2000-2999元價(jià)位段份額同比增加了17.7個(gè)百分點(diǎn)�,成為以微弱劣勢(shì)尾隨的第二大價(jià)位段,占比達(dá)到21.5%��。

同時(shí)��,6000元以上高價(jià)位市場(chǎng)的占比為16.4%��,較去年同期上漲了11.4個(gè)百分點(diǎn)����。其中���,學(xué)而思通過(guò)去年底推出的高端新品���,占據(jù)超七成份額��。

整體來(lái)看���,第一季度,低端和中高端的市場(chǎng)份額都在減少���,并遷移至中端��,最終導(dǎo)致各價(jià)格段的市場(chǎng)份額差異較小��,結(jié)構(gòu)相對(duì)均衡�。一方面�,頭部品牌在不同的價(jià)格段中找到了自己的主導(dǎo)地位,另一方面�,也反映了學(xué)習(xí)平板市場(chǎng)正在走向成熟化。

2023-2024Q1 中國(guó)學(xué)習(xí)平板線上市場(chǎng)價(jià)格段銷量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)�,單位:%

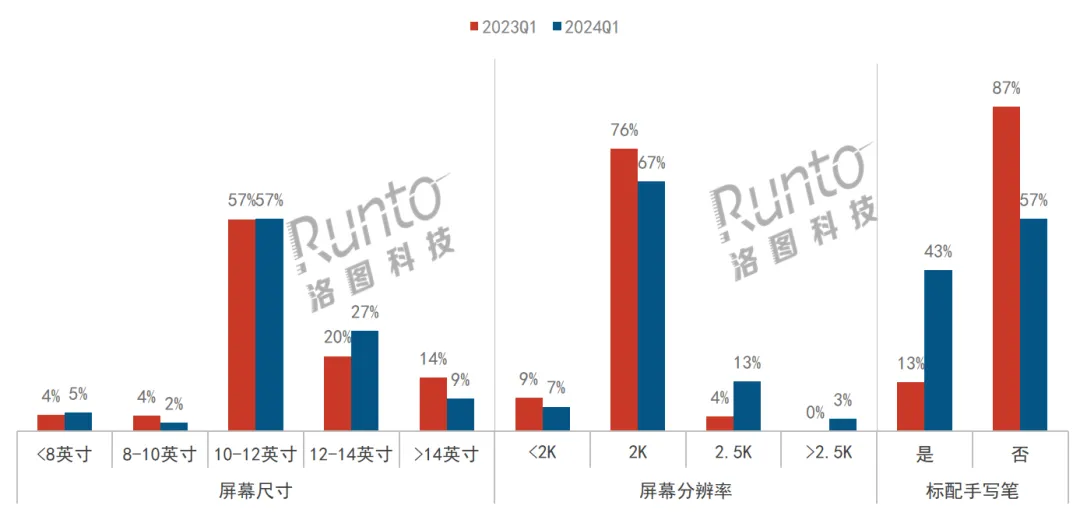

產(chǎn)品:尺寸優(yōu)化、高分辨率普及����、手寫筆標(biāo)配化

學(xué)習(xí)平板的屏幕尺寸一般集中在10-14英寸,滿足大屏需求的同時(shí)���,也便于攜帶和操作��。

根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)(不含拼抖快渠道)數(shù)據(jù)����,10-12英寸為第一季度的主流尺寸,占比56.9%�,同比保持穩(wěn)定;12-14英寸占比26.8%����,同比增長(zhǎng)6.7個(gè)百分點(diǎn);14英寸以上大尺寸產(chǎn)品占比為8.8%�,同比下降5.6個(gè)百分點(diǎn)。

高分辨率屏幕的普及度有所提升����。2024年第一季度,2K分辨率的市場(chǎng)份額達(dá)到近七成�,較去年同期有所下降��;而2.5K及更高分辨率的合并市占比為16.9%��,較去年同期大漲約13個(gè)百分點(diǎn)��。

手寫筆的標(biāo)配化進(jìn)一步增強(qiáng)了產(chǎn)品的功能性和操作便捷性。根據(jù)洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù)����,2024年第一季度,標(biāo)配手寫筆的學(xué)習(xí)平板銷量占比為43.3%��,較去年同期大漲了30.1個(gè)百分點(diǎn)����。

2024年Q1 中國(guó)學(xué)習(xí)平板線上市場(chǎng)產(chǎn)品特點(diǎn)變化

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上監(jiān)測(cè)數(shù)據(jù),單位:%

預(yù)測(cè):上半年電商全渠道銷量約160萬(wàn)臺(tái)�,增長(zhǎng)超五成

當(dāng)前,在用戶對(duì)學(xué)習(xí)平板這一教育硬件需求不斷提升�、AI以及內(nèi)容功能不斷拓展等各方面因素的合力下,第二季度的618大促活動(dòng)進(jìn)而帶來(lái)的規(guī)模增長(zhǎng)已經(jīng)十分篤定���。

上半年的規(guī)模預(yù)測(cè)方面����,洛圖科技(RUNTO)判斷��,中國(guó)學(xué)習(xí)平板線上市場(chǎng)的全渠道銷量將為158萬(wàn)臺(tái)���,同比增長(zhǎng)55%�。