вЊќc(diЈЃn)

OmdiaюA(yЈД)г(jЈЌ)ЃЌЙPгБОыФXя@ЪОУцАхЕФ(qiЈЂng)ХашЧѓжСЩйЂГжРm(xЈД)ЕН2021ФъЩЯАыФъ�ЁЃаТW(xuЈІ)ЦкЕФашЧѓКЭпh(yuЈЃn)ГЬЙЄзїЕФU(kuЈА)ДѓЛЏЂГЩщжївЊђ(qЈБ)г(dЈАng)СІ�ЁЃ

УцАхSЩЬе§ИќЃзЂгкя@ЪОЦїУцАхI(yЈЈ)е(wЈД)ЁЃШ§аЧя@ЪОЂдк2021ФъЕквЛМОЖШЭЫГівКОЇя@ЪОЦїУцАхI(yЈЈ)е(wЈД)ЁЃвђДЫЃЌЦфЫћУцАхSЩЬе§дк (zhЈЅng)ZШ§аЧЭЫГіЖјПеГіЕФЗню~�����ЁЃ

2021ФъвКОЇывУцАхЕФГіиСППЩФмў(huЈЌ)ЭЌБШЯТНЕ5%ЃЈYoYЃЉ�ЁЃгЩгкдквКОЇывЪаі(chЈЃng)ЕФЕиЮЛвбН(jЈЉng)ЙЬЖЈ�ЃЌжајвЛОУцАхSЩЬИќМгзЂжиITУцАхI(yЈЈ)е(wЈД)ЕФАl(fЈЁ)еЙЁЃ

УцАхSЩЬЯраХЙPгБОыФXУцАхЕФашЧѓЂР^Рm(xЈД)ОSГжЭњЪЂB(tЈЄi)н(shЈЌ)�ЃЌВЂюA(yЈД)г(jЈЌ)2021ФъЂў(huЈЌ)га7%ЕФФъдіщLТЪ

дкашЧѓЗНУцЃЌOmdiaюA(yЈД)г(jЈЌ)ЙPгБОыФXУцАхЕФ(qiЈЂng)ХашЧѓЂжСЩйГжРm(xЈД)ЕН2021ФъЩЯАыФъ�ЁЃаТW(xuЈІ)Цкщ_W(xuЈІ)КЭпh(yuЈЃn)ГЬЙЄзїЕФU(kuЈА)ДѓЛЏЫљЇэЕФашЧѓЂЪЧжївЊЕФЭЦг(dЈАng)СІЁЃп@ЗNашЧѓжївЊЭЦг(dЈАng)ЕЭЖЫКЭИќБувЫЕФЙPгБОыФXУцАхЕФГіи�ЃЌШчTN HDМ(jЈЊ)eЃЌ11.6-14гЂДчЗЖњ�����ЁЃ

дкЙЉЊ(yЈЉng)ЗНУц�����ЃЌУцАхSЩЬЕФжиаФе§ФывоD(zhuЈЃn)ЯђITя@ЪОУцАх�����ЃЌгШЦфЪЧВЩгУСЫАхШ(nЈЈi)ЧаQЃЈIPSЃЉКЭИпЌТЪЕШЯШпM(jЈЌn)ММаg(shЈД)ЕФЙPгБОыФXУцАх�ЃЌЬсИпСЫРћЁЃЙPгБОыФXя@ЪОУцАхЕФђ(qЈБ)г(dЈАng)ICКЭыдДICДцдкЖЬШБ�ЃЌп@ЗNЧщrПЩФмў(huЈЌ)ГжРm(xЈД)ЕН2021ФъЁЃп@ЂгажњгкЖЬЦкШ(nЈЈi)ЙPгБОыФXя@ЪОУцАхЕФЙЉ/ашЦЋОoЧвr(jiЈЄ)Иёзп(qiЈЂng)�����ЁЃ

Х_(tЈЂi)ГУцАхSЩЬдкЦф2021ФъЕФЩЬI(yЈЈ)г(jЈЌ)жа�ЃЌе§ЗeOдіМгЙPгБОыФXя@ЪОУцАхЕФГіиСПЁЃЫће§дкЂЗжХфНoывУцАхЕФЎa(chЈЃn)ФмКЭДЙжБХХСа(VA)ММаg(shЈД)ЕФЎa(chЈЃn)ФмоD(zhuЈЃn)щЩњЎa(chЈЃn)IPSКЭITя@ЪОУцАх�����ЃЌвдЄЧѓИќКУЕФРћ�ЁЃжајДѓъУцАхSЩЬ ЉЄ гШЦфЪЧTCLШAаЧЙты ЉЄ вВдкЗeOИФЩЦЦфЎa(chЈЃn)ЦЗНMКЯЃЌвђ?yЈЄn)щЫћЯыХcОЉ|ЗНИ(jЈЌng) (zhЈЅng)�ЁЃЛнПЦЃЈHKC DisplayЃЉвВжЕЕУъP(guЈЁn)зЂ�ЃЌвђ?yЈЄn)щЫќе§дкЂздМКЕФюI(lЈЋng)ЕиФывU(kuЈА)еЙЕНITя@ЪОУцАхЃЌВЂдк2020ФъЕкЫФМОЖШщ_ЪМаТЕФЙPгБОыФXУцАхI(yЈЈ)е(wЈД)�����ЁЃїНy(tЈЏng)(qiЈЂng)н(shЈЌ)ЕФITя@ЪОУцАхSЩЬЗН№я@ЪОвВдкЗeOЭЦпM(jЈЌn)ЙPгБОыФXУцАхI(yЈЈ)е(wЈД)�����ЁЃыmШЛЗН№я@ЪОг(jЈЌ)ЭЫГіїНy(tЈЏng)ЕФвКОЇывя@ЪОУцАхI(yЈЈ)е(wЈД)ЃЌЕЋЫћ?nЈЈi)ддкОSГжЦфвКОЇITя@ЪОУцАхI(yЈЈ)е(wЈД)�ЃЌАќРЈЙPгБОыФXУцАхЁЃЗН№я@ЪОЕФITя@ЪОУцАхI(yЈЈ)е(wЈД)ЪЧЦф IЪеКЭРћЕФзюДѓђ(qЈБ)г(dЈАng)СІ�����ЃЌвђДЫЫќЂИќМгЗeOЕиЭЦг(dЈАng)�����ЁЃ

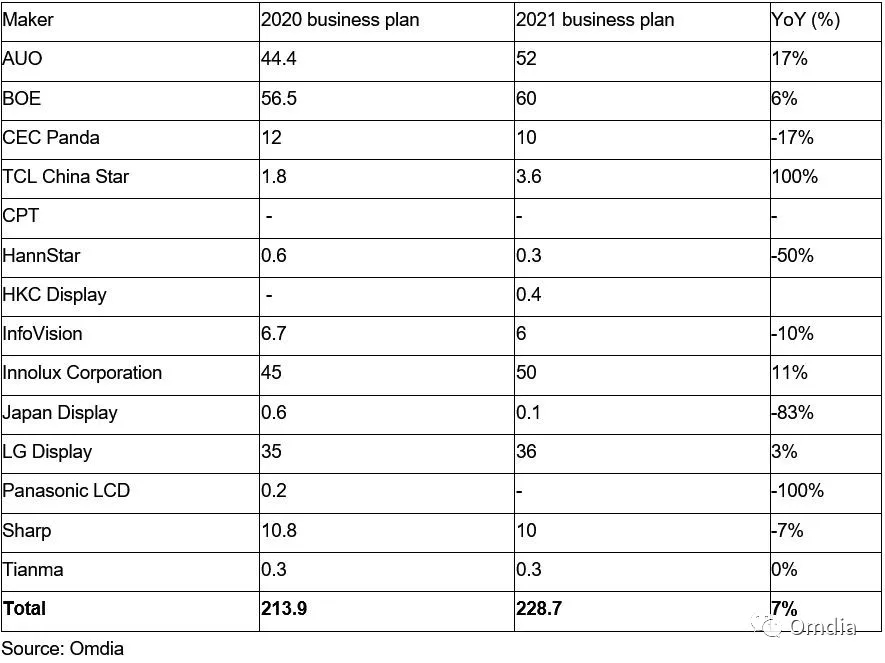

Бэ1ЃК2021ФъИїSЩЬЙPгБОыФXя@ЪОУцАхГіиСПЙРЫуЃЈЮЮЛЃКАйШfЦЌЃЉ

Ш§аЧя@ЪОЭЫГівКОЇя@ЪОЦїУцАхI(yЈЈ)е(wЈД)Кѓ�����ЃЌУцАхSЩЬЕФФПЫ(biЈЁo)ЪЧЂздМКдкя@ЪОЦїУцАхЪаі(chЈЃng)ЕФЗню~ЭЌБШдіщL8%

ашЧѓЗНУц�ЃЌдкаТЙквпЧщДѓСїааЕФЧщrЯТЃЌаТW(xuЈІ)Цкщ_W(xuЈІ)КЭпh(yuЈЃn)ГЬоkЙЋЕФU(kuЈА)ДѓЛЏЫљЇэЕФЙPгБОыФXКЭя@ЪОЦїЕФашЧѓЂГЩщзюДѓЕФђ(qЈБ)г(dЈАng)СІ�ЁЃЭЈГЃЧщrЯТ�����ЃЌЩЬгУашЧѓв§юI(lЈЋng)я@ЪОЦїГіиСП�ЃЌЕЋаТЙквпЧщЇ(dЈЃo)жТЯћйM(fЈЈi)ЖЫГіиСПМЄді�����ЃЌБШШчгЮђя@ЪОЦїЕФашЧѓ�����ЁЃп@ЪЧвђ?yЈЄn)щ�ЃЌгЩгкБиэДєдкМвРяКЭБЃГжЩчНЛОрыx�ЃЌШЫашвЊдкМвЪЗЁЃп@аЉк

н(shЈЌ)ЂжСЩйГжРm(xЈД)ЕН2021ФъЩЯАыФъ�ЁЃЎ(dЈЁng)аТЕФвЛФъЕНэr(shЈЊ)ЃЌЩЬI(yЈЈ)Ъаі(chЈЃng)ашЧѓвВў(huЈЌ)діМг�ЃЌвдИќQХfдO(shЈЈ)фКЭщаТTЙЄййIаТдO(shЈЈ)фЁЃ

дкЙЉЊ(yЈЉng)ЗНУц�����ЃЌУцАхSЩЬМБгкЭЦг(dЈАng)Цфя@ЪОЦїУцАхI(yЈЈ)е(wЈД)�����ЃЌдвђгаЖўЃКвЛЪЧШ§аЧя@ЪОЂгк2021ФъвЛМОЖШЭЫГівКОЇя@ЪОЦїУцАхI(yЈЈ)е(wЈД)�����ЁЃвђДЫЃЌУцАхSЩЬЂ (zhЈЅng)ZШ§аЧя@ЪОсЗХГіЕФЗню~�ЁЃЦфДЮЃЌгЩгкДѓЖрдкЭЌвЛЎa(chЈЃn)ОЩњЎa(chЈЃn)�����ЃЌвђДЫФывЯђя@ЪОЦїУцАхЕФЎa(chЈЃn)ФмЗжХфоD(zhuЈЃn)вЦБШн^Шнвз�ЁЃп@аЉІ(duЈЌ)ЙмРэ2021ФъывУцАхКЭя@ЪОЦїУцАхЕФr(jiЈЄ)ИёЖМЂгаКмДѓЭжњЁЃ

TCLШAаЧЙтыКЭЛнПЦдкя@ЪОЦїУцАхI(yЈЈ)е(wЈД)ЩЯзющМЄпM(jЈЌn)�ЁЃTCLШAаЧЙтывбН(jЈЉng)ЪейСЫШ§аЧЕФЬKжнЎa(chЈЃn)ОКЭФЃНMSЃЌВЂг(jЈЌ)ЂЦфжаВПЗжЎa(chЈЃn)ФмгУгкя@ЪОЦїУцАхЩњЎa(chЈЃn)�����ЃЌЖјЛнПЦtдкХЌСІиSИЛЦфУцАхI(yЈЈ)е(wЈД)НMКЯ�ЁЃВЛп^ЃЌХcашЧѓюA(yЈД)y(cЈЈ)ЯрБШ�����ЃЌУцАхSЩЬдк2021ФъЕФя@ЪОЦїУцАхГіиФПЫ(biЈЁo)ЫЦКѕИќИп�����ЁЃзд2020ФъЕкШ§МОЖШЦ№�ЃЌвКОЇывУцАхr(jiЈЄ)ИёвЛжБдкЩЯqЃЌвђДЫУцАхSЩЬПЩФмў(huЈЌ)ИФзЦфЎa(chЈЃn)ЦЗНY(jiЈІ)(gЈАu)�ЃЌдк2021ФъЗжХфИќЖрЎa(chЈЃn)ФмЩњЎa(chЈЃn)вКОЇывУцАхЁЃп@ПЩФмЇ(dЈЃo)жТ2021Фъя@ЪОЦїУцАхЕФ(shЈЊ)ыHЎa(chЈЃn)СПМАГіиСПЯТе{(diЈЄo)�ЁЃ

2020ФъЃЌШ§аЧя@ЪОя@ЪОЦїУцАхГіиСПеМПГіиСПЕФ12%�����ЁЃгЩгкЦфЂЭЫГівКОЇя@ЪОЦїI(yЈЈ)е(wЈД)�ЃЌУцАхSЩЬщ2021ФъжЦЖЈСЫЗeOЕФвКОЇя@ЪОЦїУцАхI(yЈЈ)е(wЈД)г(jЈЌ)ЃЌвдЦкЋ@ШЁШ§аЧя@ЪОЕФЗню~�����ЁЃп@І(duЈЌ)гкЯывЊU(kuЈА)еЙI(yЈЈ)е(wЈД)НMКЯЕФУцАхSЩЬэеfЪЧвЛ(gЈЈ)КмКУЕФC(jЈЉ)ў(huЈЌ)�ЃЌгШЦфЪЧVAя@ЪОЦїъ IЁЃШЛЖј�ЃЌдкШ§аЧя@ЪОЭЫГіЪаі(chЈЃng)КѓЃЌЧњУця@ЪОЦїдкгЮђя@ЪОЦїюI(lЈЋng)гђЕФЗню~юA(yЈД)г(jЈЌ)ЂгаЫљЯТНЕ�ЁЃп@ЪЧгЩгкШ§аЧя@ЪОеМў(jЈД)СЫЧњУця@ЪОЦїЪаі(chЈЃng)70%вдЩЯЕФЗню~ЃЌЖјЦфЫћУцАхSЩЬВЂЮДЪ(zhЈГn)фКУНгЪжШчДЫДѓЕФЗню~�����ЁЃ

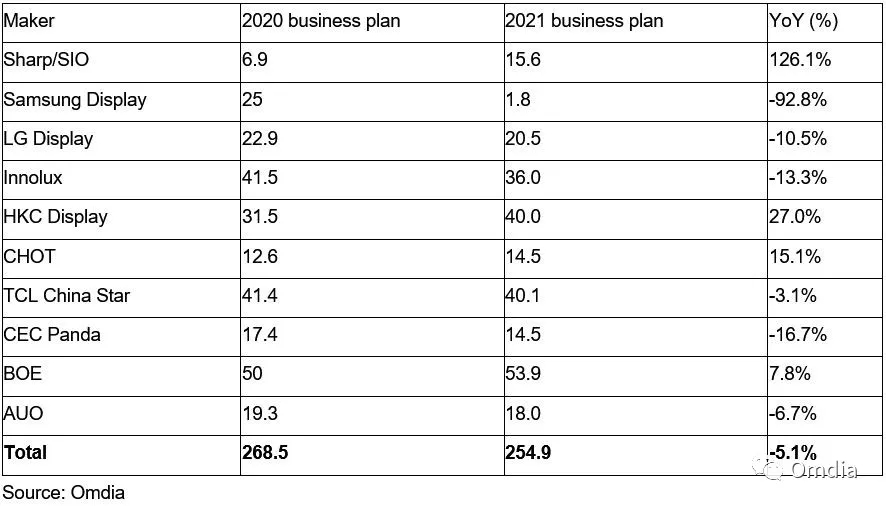

Бэ2ЃК2021ФъИїSЩЬвКОЇя@ЪОЦїУцАхГіиСПюA(yЈД)ЙРЃЈЮЮЛЃКАйШfЦЌЃЉ

гЩгкITУцАхашЧѓ(qiЈЂng)ХЧвдЊЦїМўЖЬШБЃЌюA(yЈД)г(jЈЌ)2021ФъвКОЇывУцАхГіиСПЂЭЌБШЯТНЕ5%

ХcITя@ЪОУцАхВЛЭЌ�ЃЌOmdiaюA(yЈД)г(jЈЌ)2021ФъвКОЇывУцАхГіиСПЂЭЌБШЯТНЕ5%ЁЃэnјКЭХ_(tЈЂi)ГЕи

^(qЈБ)УцАхSЩЬе§дкЗХХcжајДѓъ10.5ДњОЕФИ(jЈЌng) (zhЈЅng)�ЁЃэnјУцАхSЩЬе§дкЭЫГівКОЇывУцАхЪаі(chЈЃng)ЃЌЖјХ_(tЈЂi)ГЕи

^(qЈБ)УцАхSЩЬtдкХЌСІЂИќЖрЕФвКОЇывУцАхЎa(chЈЃn)ФмоD(zhuЈЃn)вЦЕНITя@ЪОУцАхЩЯ�����ЁЃ

Г§СЫSIOЃЈЯФЦеКЭVжнИЛЪППЕЃЉКЭЛнПЦЕШаТпM(jЈЌn)епЭт�ЃЌдквКОЇыв№(zhЈЄn) (zhЈЅng)жаЋ@йЕФжајДѓъУцАхSЩЬвВдкpЩйІ(duЈЌ)вКОЇывУцАхГіиСПЕФъP(guЈЁn)зЂЁЃгЩгкдквКОЇывЪаі(chЈЃng)ЕФЕиЮЛвбН(jЈЉng)З(wЈЇn)ЖЈ�ЃЌжајДѓъвЛОУцАхSЩЬЌF(xiЈЄn)дкИќМгзЂжиITя@ЪОУцАхI(yЈЈ)е(wЈД)ЁЃп@вВЪЧЙмРэвКОЇывУцАхr(jiЈЄ)ИёЕФвЛ(gЈЈ)КУВпТд�����ЁЃДЫЭт�ЃЌя@ЪОЦїђ(qЈБ)г(dЈАng)ICЁЂВЃСЇКЭЦЋЙтЦЌЕШъP(guЈЁn)цIВПМўвВДцдкЖЬШБ�����ЁЃп@аЉЖЬШБПЩФмГжРm(xЈД)ЕН2021Фъ�����ЁЃЕНФПЧАщжЙЃЌдЊЦїМўЖЬШБвЛжБгАэжјжајЕФЖўОКЭШ§ОУцАхжЦдьЩЬ�ЁЃШЛЖјЃЌзюаТЕФааI(yЈЈ)г^ВьБэУї�����ЃЌдЊЦїМўЖЬШБЩѕжСЂФ2020ФъЕзщ_ЪМгАэвЛОУцАхSЩЬ�ЁЃп@ЗNЧщrдк2021ФъЕквЛМОЖШў(huЈЌ)ИќМгР(yЈЂn)жи�����Ё�ЃПДэЃЌШБи�ЃЌгШЦфЪЧя@ЪОУцАхђ(qЈБ)г(dЈАng)ICЕФШБиЃЌдк2-3(gЈЈ)МОЖШШ(nЈЈi)ЕУЕНОНтЕФПЩФмадЮЂКѕЦфЮЂ�����ЁЃдЊЦїМўЖЬШБЪЧЯожЦ2021ФъвКОЇывУцАхГіиСПЕФвЛ(gЈЈ)вђЫи�����ЁЃ

ашЧѓЗНУцЕФњ(dЈЁn)n

sзЕУдНэдНДѓ�ЁЃ2020ФъЯТАыФъывашЧѓ(qiЈЂng)ХЃЌЕЋжЛЪЧдк(gЈЈ)eАl(fЈЁ)п_(dЈЂ)Еи

^(qЈБ)ЁЃЦкД§ЦфЫћЕи

^(qЈБ)бИЫйЭ(fЈД)ЬKЪЧВЛЌF(xiЈЄn)(shЈЊ)ЕФ�����ЁЃывУцАхr(jiЈЄ)ИёЕФяjЩ§ЂКмПьгАэНKЖЫЪаі(chЈЃng)ЕФашЧѓ�ЁЃ

2020ФъШЋЧђвКОЇывГіиСПаЁгкп^ШЅЫФФъЁЃдкФПЧАЕФДѓh(huЈЂn)ОГЯТ�����ЃЌывЦЗХЦюI(lЈЋng)Ї(dЈЃo)SЩЬЬиeЗeOЕиШЅЋ@ШЁИќЖрЕФЪаі(chЈЃng)Зню~�����ЃЌЫљвдЦфЫћЦЗХЦвВБЛЦШБиэИњпM(jЈЌn)�����ЁЃ2021ФъГѕ�����ЃЌ(qiЈЂng)ХЕФITя@ЪОашЧѓЂгажњгквКОЇывУцАхr(jiЈЄ)ИёЕФЗ(wЈЇn)ЖЈ�����ЁЃ

Бэ3ЃК2021ФъИїSЩЬвКОЇывУцАхГіиСПюA(yЈД)ЙРЃЈЮЮЛЃКАйШfЦЌЃЉ