Иљў(jЈД)ТхDПЦММЃЈRUNTOЃЉЁЖжајжЧФмвєЯфСуЪлЪаідТЖШзЗлЃЈChina Smart Speakers Retail Market Monthly TrackerЃЉЁЗѓИц�����ЃЌ2022ФъЕкШ§МОЖШЃЌжајжЧФмвєЯфЪаіфNСПщ575ШfХ_�����ЃЌЭЌБШЯТНЕ26.2%�����ЃЛЪаіфNю~щ16.3|дЊ�����ЃЌЭЌБШЯТНЕ26.4%�����ЁЃЧАШ§МОЖШфNСПРлгщ1991ШfХ_�����ЃЌВЛзу2000ШfХ_ЁЃ

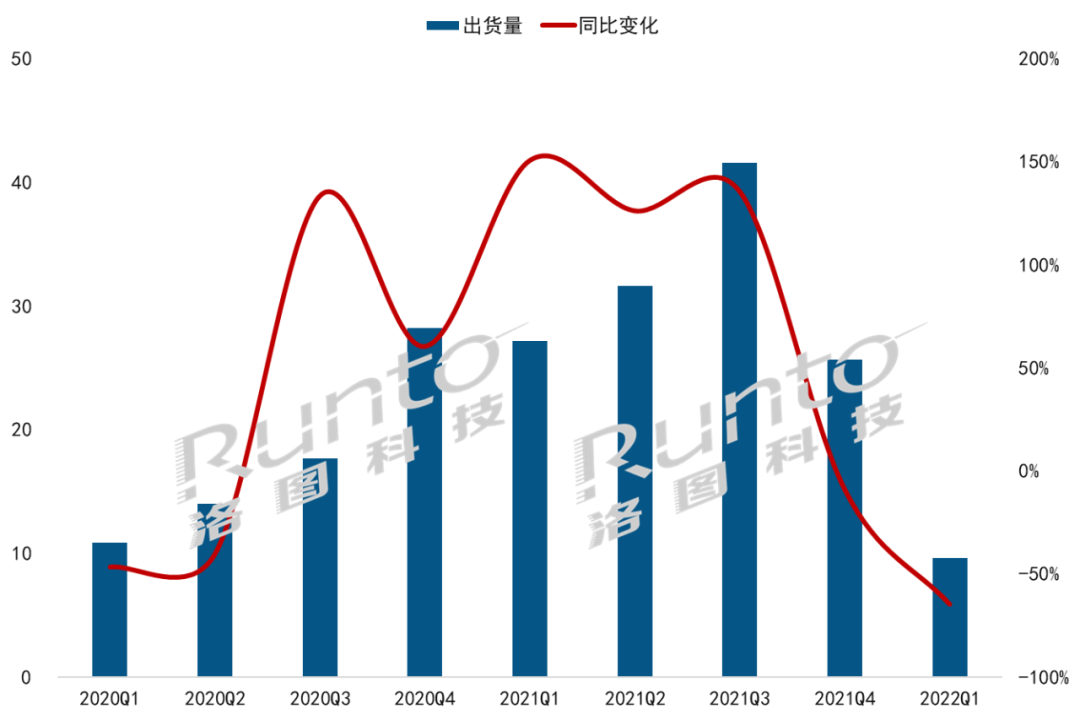

Ў(dЈЁng)МОЪаіећѓwБэЌF(xiЈЄn)щЁАПvЯђДѓЕј�ЃЌMЯђзюЕЭЁБЁЃФСПМПД��ЃЌ7��ЁЂ8�����ЁЂ9Ш§дТЕФфNСПОљЬНжС200ШfХ_вдЯТ��ЃЌЦфжа7дТИќЪЧ(chuЈЄng)ЯТ2020Фъ2дТвпЧщзюР(yЈЂn)жиrЦкжЎКѓЕФзюЕЭжЕ�ЁЃФЭЌБШПДЃЌфNСПЭЌБШГЪЌF(xiЈЄn)ыpЮЛЕ(shЈД)ЯТЛЌ��ЃЌНЕЗљдк20%-30%жЎщg�ЃЌЦфжа8дТДѓНЕ30%ЁЃ

ОПЦфдвђ��ЃЌщLЦкЕФАl(fЈЁ)еЙЦПюiэздааI(yЈЈ)Ш(nЈЈi)ВП��ЃЌЦЗХЦЛюадЕЭ�ЁЂЎa(chЈЃn)ЦЗ(chuЈЄng)аТВЛзуЃЌЎa(chЈЃn)ЦЗѓwђВюЕШю}ЮДГіЌF(xiЈЄn)Уїя@ИФЩЦ��ЁЃжБНгдвђtдкгкКъг^h(huЈЂn)ОГКЭвпЧщдкжиќcГЧЪаЩЂќcюlАl(fЈЁ)ЫљЇ(dЈЃo)жТЕФећѓwЯћйMызгааЧщЦЃм�ЁЃШ(nЈЈi)ЭтГаКжЎЯТЃЌжајжЧФмвєЯфЪаіфNСПпBРm(xЈД)Ш§МОЖШГіЌF(xiЈЄn)20%вдЩЯЕФДѓЗљЖШЯТЛЌ��ЁЃ

2022Фъ жајжЧФмвєЯфЪаіЗждТЖШфNСПМАзЛЏ

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉ�����ЃЌЮЮЛЃКШfХ_

ЦЗХЦИёОжЃКАйЖШСаЪзЮЛ�ЃЌШAщHеМ3.5%

фNЪлЕМОЕФЪаійYдДпMвЛВНЯђю^ВПЦѓI(yЈЈ)МЏжаЃЌИљў(jЈД)ТхDПЦММЃЈRUNTOЃЉЕ(shЈД)ў(jЈД)я@ЪО��ЃЌ2022ФъЕкШ§МОЖШ�����ЃЌАйЖШ�����ЁЂаЁУз�����ЁЂЬьиОЋь`��ЁЂШAщЮЛОгЧАЫФЃЌКЯгЗню~п_ЕН97.0%�ЃЌн^ШЅФъЭЌЦкЩЯq1.4АйЗжќcЁЃ

2022Q3 жајжЧФмвєЯфжївЊSЩЬЗню~

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉ��ЃЌЮЮЛЃК%

АйЖШХХУћЕквЛ�ЃЌЗню~щ37%ЃЌЪЧЮЈвЛвЛЎ(dЈЁng)МОфNСПЭЛЦЦ200ШfХ_ЕФЦЗХЦ�����ЁЃБMЙмЦфОЩЯеМБШгаЫљЛиТф�����ЃЌЕЋОЯТп\ IЩЬЧўЕРЕФЗ(wЈЇn)ЖЈСїСПШдШЛжњЦфБЃГжзЁСЫю^ВПЮЛжУ�ЁЃ

аЁУзЃЈКЌМtУзЃЉЮЛСаЕкЖўЃЌЗню~щ30%��ЁЃаЁУзР^Рm(xЈД)Ь(zhЈЊ)ааШЋЮнжЧФм№(zhЈЄn)Тд�����ЃЌАl(fЈЁ)ВМСЫвЛПюДюнdMIUI HomeжЧФмМвЭЅжаПиЯЕНy(tЈЏng)ЕФжаГпДчЎa(chЈЃn)ЦЗ--жЧФмМвЭЅЦС6�����ЁЃ

ЬьиОЋь`Зню~щ27%ЃЌдкTOP4ЦЗХЦжафNСПНЕЗљзюДѓ�ЁЃЕкШ§МОЖШЃЌЬьиОЋь`ЭЦГіЩПюаТЦЗ�ЃЌвЛПющШыщTМoЦСвєЯфЗНЬЧ3��ЃЌвЛПющ10ДчДѓЦСвєЯфV10SE�ЃЌЦфжаЗНЬЧ3бИЫйдкАйдЊвдЯТrИёЖЮДђщ_ЪаіЃЌпMШыГфNCаЭЧАСљ�����ЁЃ

ШAщХХУћЕкЫФ��ЃЌЗню~щ3.5%�ЃЌЦфдк600дЊвдЩЯЕФжаИпЖЫЪаіХХУћЕкЖўЁЃЯрІЭэШыОжЕФШAщПЩвдЫуЪЧдкМtКЃЪаіжаеОзЁСЫФ_Ињ�����ЃЌЕЋщLЦкКуЖЈЕФЕЭЪаеМТЪШчКЮЭЛЦЦ�ЃЌвРШЛЪЧШAщI(yЈЈ)е(wЈД)ВпТдЕФЫМПМЗНЯђЁЃ

ЦСФЛBЭИТЪАl(fЈЁ)еЙЗХО��ЃЌИпвєй|(zhЈЌ)ГЩЙВзR

дкп_ЕННќШ§ГЩЕФЪаіЗню~КѓЃЌЦСФЛвєЯфЕФАl(fЈЁ)еЙЫйЖШщ_ЪМЗХО�ЁЃИљў(jЈД)ТхDПЦММЃЈRUNTOЃЉОЩЯЕ(shЈД)ў(jЈД)я@ЪОЃЌ2022ФъЕкШ§МОЖШ�����ЃЌЦСФЛвєЯфЪаіЗню~щ20.4%��ЃЌн^ШЅФъЭЌЦкЯТНЕ1.0АйЗжќc�ЁЃ

ЗжГпДчПДЃЌ8ДчЎa(chЈЃn)ЦЗдкЦСФЛвєЯфЪаіжаЕФЗню~п_ЕН35.3%��ЃЌн^ШЅФъЭЌЦкдіщL0.9АйЗжќc��ЃЌХcЩЯМОЖШЛљБОГжЦН�����ЃЛ10ДчМАвдЩЯЎa(chЈЃn)ЦЗЗню~щ18.0%�����ЃЌн^ШЅФъЭЌЦкдіщL0.6АйЗжќc�ЃЌн^ЩЯМОЖШЯТНЕ1.4АйЗжќcЁЃДѓГпДчАl(fЈЁ)еЙк

нШддкГжРm(xЈД)�ЃЌЕЋпMЖШЭЌгк

О��ЁЃ

2020-2022Q3 ЦСФЛвєЯфЪаіЗню~зпн

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉОЩЯЕ(shЈД)ў(jЈД)��ЃЌЮЮЛЃК%

Ипвєй|(zhЈЌ)ГЩщжЧФмвєЯфЦѓI(yЈЈ)ВЛМsЖјЭЌЕФЎa(chЈЃn)ЦЗЗНЯђ�����ЁЃГ§ЙўТќПЈюDЕШїНy(tЈЏng)вєЯфSЩЬЭт�ЃЌШAщ�����ЁЂаЁУз�����ЁЂЬьиОЋь`ОљеЙщ_ВМОж�����ЃЌЧАШ§МОЖШдкЪлCаЭЕ(shЈД)СПп_ЕН22�����ЁЃИљў(jЈД)ТхDПЦММЃЈRUNTOЃЉОЩЯЕ(shЈД)ў(jЈД)я@ЪО��ЃЌ2022ФъЕкШ§МОЖШ�ЃЌИпвєй|(zhЈЌ)вєЯфЪаіЗню~п_ЕН4.0%ЃЌн^ШЅФъЭЌЦкЩЯq1.2АйЗжќc�ЁЃ

2021-2022Q3 Ипвєй|(zhЈЌ)вєЯфЪаіЗню~зпн

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММЃЈRUNTOЃЉОЩЯЕ(shЈД)ў(jЈД)ЃЌЮЮЛЃК%

2022ФъГжРm(xЈД)ГаК�����ЃЌюA(yЈД)гШЋФъфNСПщ2695ШfХ_

ФЭтВПh(huЈЂn)ОГПД�����ЃЌјШ(nЈЈi)впЧщШддкГжРm(xЈД)�ЃЌјЭт_ЭЛЩаЮДНY(jiЈІ)ЪјЃЌЭЈиХђУМг�ЁЃЛФШ(nЈЈi)ВПh(huЈЂn)ОГПД�ЃЌЯћйMашЧѓЦЃмЃЌLѕrКЭQаТЕФййIгСІВЛзу�ЃЌжајжЧФмвєЯфааI(yЈЈ)УцХRжјн^ДѓЕФКСІЁЃТхDПЦММЃЈRUNTOЃЉюA(yЈД)y�ЃЌ2022ФъЃЌжајжЧФмвєЯфЪаіфNСПп_ЕН2695ШfХ_�����ЃЌЭЌБШЯТНЕ26%ЁЃ

ТхDПЦММЃЈRUNTOЃЉеJ(rЈЈn)щ�ЃЌжајжЧФмвєЯфЪаіЮДэАl(fЈЁ)еЙЕФжиќcвЛЗНУцдкгквЊЭкОђДцСПЪаіЕФЩ§МашЧѓЃЌШчЭЖЦС�����ЁЂKИшЕШЪЗЙІФм��ЃЌп\г��ЁЂЫЏУпБO(jiЈЁn)yЕШНЁПЕЙІФм�����ЃЌвдМАеZвєЭЈд��ЁЂеZвєйЮяЕШЩњЛюЙІФм�����ЃЌдігУєеГад�����ЃЛСэвЛЗНУцtЊ(yЈЉng)дЭиеЙаТдіЪаіашЧѓ�����ЃЌШчЯТГСЪаі�ЁЂИпЖЫЪаіЁЂМвбbМАКѓбbЪаі�ЃЌвдМАОЦЕъЁЂЙЋдЂЕШЩЬI(yЈЈ)іОА�ЃЌбгщLЎa(chЈЃn)ЦЗЩњУќЁЃ

ИќживЊЕФШдШЛдкгкММаg(shЈД)ЕФВЛрЬсЩ§�����ЃЌеZвєНЛЛЅЕФЪ(zhЈГn)Д_ЖШ�ЁЂь`УєЖШЁЂздШЛад��ЃЌХcЦфЫќжЧФмдO(shЈЈ)фЕФЛЅТ(liЈЂn)ЛЅЭЈФмСІЕШ�ЁЃжЛгадкЎa(chЈЃn)ЦЗЭъГЩећѓwЩ§МЃЌЪаіШЋУц[УЕЭЖЫЕЭrЕФИ ��ЃЌВХФмЮќв§ИќЖрЦЗХЦШыОж�ЃЌЪаіЛюадЕФдіВХФмеце§гэЪаіUШнЁЃ

ТхDПЦММЃЈRUNTOЃЉЁЖжајжЧФмвєЯфСуЪлЪаідТЖШзЗлЃЈChina Smart Speakers Retail Market Monthly TrackerЃЉЁЗѓИцАќКЌећѓwЪаіМАОЩЯЪаіСуЪлСПв(guЈЉ)ФЃ�����ЁЂЗжЧўЕРЁЂЦЗХЦ�����ЁЂЎa(chЈЃn)ЦЗюаЭЕФСуЪлЕ(shЈД)ў(jЈД)ЕФдТЖШИќаТ�ЃЌпАќРЈГфNCаЭМАrИёзпнЁЃ